文/意見領(lǐng)袖專欄作家 黃大智 桂豆豆

最近幾天,很多買銀行理財(cái)?shù)娜诵膽B(tài)崩了。一向被看做是“保本保收益”的銀行理財(cái),驚現(xiàn)負(fù)收益。據(jù)不完全統(tǒng)計(jì),近一個(gè)月有十多家銀行、幾十個(gè)理財(cái)產(chǎn)品出現(xiàn)了年化負(fù)收益,單位凈值和累計(jì)凈值也是“跌跌不休”。

憤怒的投資者沖向各大投訴平臺(tái),他們想不通,“穩(wěn)健型”理財(cái)怎么突然就不穩(wěn)健了?理財(cái)經(jīng)理說好的“低風(fēng)險(xiǎn)、不會(huì)虧本金”怎么就變成了血虧?更有人疑惑,過去同類差不多的產(chǎn)品一直穩(wěn)健,怎么現(xiàn)在集體虧損了?

同樣的產(chǎn)品,為什么以前沒虧損?

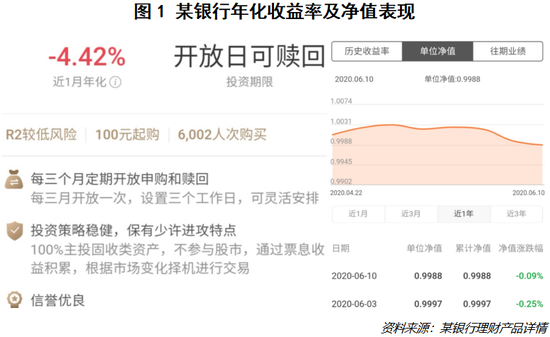

從目前來看,近兩個(gè)月來,很多銀行發(fā)售的理財(cái)產(chǎn)品單位凈值和年化收益率出現(xiàn)了不同程度的下降。下圖1是某銀行理財(cái)產(chǎn)品的表現(xiàn):

這讓很多人紛紛“炸毛”,要知道,銀行理財(cái)產(chǎn)品風(fēng)險(xiǎn)分類從R1-R5(原油寶事件后,也有到R6的),而R1是投資于國債、銀行存款等產(chǎn)品,基本意味著保本保收益。R2作為較低風(fēng)險(xiǎn)的產(chǎn)品,是很多風(fēng)險(xiǎn)偏好較低的人群配置理財(cái)?shù)闹饕a(chǎn)品,更是在銀行發(fā)售的理財(cái)中占比超過70%,這種產(chǎn)品都虧損了,著實(shí)讓不少人心慌。

同時(shí),人們還有另一個(gè)疑惑:為什么過往一直買的同類R2產(chǎn)品,基本沒有虧損過,如今卻虧得這么厲害?

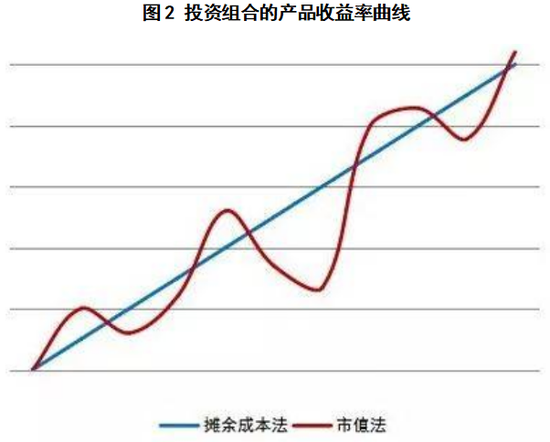

先從資管新規(guī)對(duì)于資管產(chǎn)品的估值說起。理財(cái)產(chǎn)品的估值主要有兩種:攤余成本法和市價(jià)法。

“攤余成本法”是指按照票面利率或商定利率并考慮其買入時(shí)的溢價(jià)與折價(jià),在其剩余期限內(nèi)平均攤銷,每日計(jì)提收益。簡單說就是,計(jì)算理財(cái)產(chǎn)品持有到期預(yù)計(jì)能賺多少錢,然后將收益平攤到持有的每一天。

而市價(jià)法就是根據(jù)現(xiàn)在的市場價(jià)格評(píng)估價(jià)值,反映的公允價(jià)值。

兩種估值方式,攤余成本法波動(dòng)小,但不能真實(shí)反映市價(jià)波動(dòng);市價(jià)法真實(shí)反映投資組合的市價(jià),但波動(dòng)大,反應(yīng)在理財(cái)產(chǎn)品的收益率曲線上,便如下圖2所示。

在資管新規(guī)實(shí)施之前,銀行理財(cái)產(chǎn)品基本都以“攤余成本法”估值,收益呈現(xiàn)的是一直增長。而資管新規(guī)實(shí)施之后,銀行理財(cái)除了少數(shù)現(xiàn)金管理類(類似于貨幣基金的產(chǎn)品)和長期定開產(chǎn)品外,其他產(chǎn)品基本都以市價(jià)法估值,產(chǎn)品收益率和凈值隨市價(jià)波動(dòng)而波動(dòng)。

所以說,歷史上那些同類的產(chǎn)品,并非是沒有收益率下降,只是由于估值方式的不同而掩蓋了產(chǎn)品收益率的波動(dòng)。

當(dāng)然,還有一種情況是,產(chǎn)品到期真的發(fā)生虧損,但是銀行自己兌付(剛兌),此處暫且不做更多討論。

理財(cái)“虧損”是真是假?

了解攤余成本法和市價(jià)法的區(qū)別后,可以知道,目前的理財(cái)產(chǎn)品所投資的產(chǎn)品反映的是當(dāng)前的市場價(jià)格,當(dāng)資產(chǎn)價(jià)格下跌時(shí),理財(cái)產(chǎn)品的收益率和單位凈值就會(huì)下降,進(jìn)而出現(xiàn)“虧損”現(xiàn)象。

但是,這些產(chǎn)品真的就虧損了嗎?其實(shí)并不一定。

要理解這一點(diǎn),我們首先要了解銀行理財(cái)產(chǎn)品投資債券的邏輯。

銀行投資的風(fēng)格以保守、穩(wěn)健著稱,因此其投資的債券多是利率債(國債、地方政府債、國開債等)和高等級(jí)的信用債。

投資的債券“賺了多少錢”,主要體現(xiàn)在凈值的波動(dòng)上,在不考慮復(fù)利、杠桿等計(jì)算的基礎(chǔ)上,每日基金凈值的計(jì)算必須體現(xiàn)持有債券“利息收益”、“資本利得”兩方面的收益情況:

利息收益是根據(jù)票息收益進(jìn)行單日折算;資本利得則根據(jù)二級(jí)市場債券價(jià)格的漲跌,每日進(jìn)行計(jì)算。即便產(chǎn)品管理人不一定每天都交易債券,但是其所持有的債券依然會(huì)根據(jù)二級(jí)市場的價(jià)格進(jìn)行公允價(jià)值的計(jì)算。正因?yàn)槿绱耍呐禄饹]有交易債券,債券基金凈值每個(gè)交易日都可能存在漲跌。

具體舉例來看,假設(shè)理財(cái)產(chǎn)品的管理人(如銀行理財(cái)子公司等)募集到資金100萬元,購買一個(gè)債券組合,價(jià)值為100萬,該組合綜合票面利率3.65%,持有債券后開始獲得債券利息,管理人可以通過將債券進(jìn)行融資(如7天質(zhì)押融資),年化融資成本為1.825%,融來的資金再用于購買債券,債券再融資……,如此往復(fù),假設(shè)綜合杠桿率為2,并最后持有票面3.65%的債券組合。融資到期后,產(chǎn)品管理人將持有的債券賣掉,價(jià)格為100.1萬,并歸還所融資金和成本。若以1年計(jì),則:

收益=債券票息+杠桿率×(債券票息-融資成本)+債券價(jià)差(即資本利得)

=[100×3.65%+2×(3.65%-1.825%)×100]/365×7+(100.1-100)=0.24

其中0.07為票息,0.07為加杠桿產(chǎn)生的收益,0.1為買賣債券的價(jià)差。

然而,這僅僅是理想的情況,當(dāng)利率下行時(shí),債券市場價(jià)格上升,融資成本下降,無論是資本利得還是加杠桿,都會(huì)產(chǎn)生正的收益。

但是當(dāng)利率上行時(shí),債券市場價(jià)格則會(huì)下跌,融資成本上升,杠桿效應(yīng)減弱甚至為0。此時(shí),如果該產(chǎn)品成立時(shí)間較短,累計(jì)的票息收益較少,不足以彌補(bǔ)債券市場價(jià)格下跌產(chǎn)生的虧損,則會(huì)出現(xiàn)收益為負(fù)的情況,也就是說,理財(cái)出現(xiàn)了“本金虧損”。也正是本文開頭提到的現(xiàn)象。

如上所述,此時(shí)的理財(cái)產(chǎn)品展示的仍然是市場價(jià)格,如果不在此時(shí)進(jìn)行債券買賣,仍然為“賬面虧損”。

或許有人會(huì)說,你這是流氓邏輯,就像買股票一樣,買完跌了,一直持有不交易就不會(huì)真的虧損。

這正是債券投資和權(quán)益類產(chǎn)品投資的不同之處。權(quán)益類資產(chǎn)(如買賣股票、股票型基金等)買入后未來的價(jià)格是不確定的,且主要是由市場價(jià)格決定盈虧。但債券則是由債券利息和債券價(jià)格共同決定的,時(shí)間越長,票息越高,債券價(jià)格波動(dòng)的影響會(huì)越來越小。以下圖3為例:

該理財(cái)產(chǎn)品在2019年全年共分配給投資者收益4.08億,其中,僅有903萬的收益來自于買賣債券的價(jià)差,占比僅為2%左右,其他則是依靠債券利息取得。

也正是因?yàn)槿绱耍顿Y債券的產(chǎn)品,只要不是踩雷(債券違約,無法兌付,價(jià)值基本為0),時(shí)間和票息都可以彌補(bǔ)暫時(shí)的虧損。

繼續(xù)持有,能回本么?

雖然前述這些理財(cái)產(chǎn)品是賬面虧損,但作為投資者,顯然不可能無限期等待票面收益的緩慢增加,最后收益轉(zhuǎn)正。

關(guān)鍵點(diǎn)在于,所投資的債券后續(xù)價(jià)格走勢如何?

Wind中證綜合債指數(shù)(凈價(jià),去除票息后的價(jià)格指數(shù))顯示,本輪債市的調(diào)整是近四年來調(diào)整幅度最劇烈的一次(下圖4)。

市場分析普遍認(rèn)為,其原因主要在于5月的經(jīng)濟(jì)數(shù)據(jù)顯示經(jīng)濟(jì)回暖幅度和速度超預(yù)期,市場對(duì)寬松的預(yù)期過高,市場降息預(yù)期落空,再加上央行宣布創(chuàng)設(shè)支持小微企業(yè)的貨幣政策新工具,市場從寬貨幣轉(zhuǎn)向?qū)捫庞茫虼诵拚舜饲笆袌鰧?duì)資金面的過度樂觀。

后續(xù)隨著債市悲觀情緒的緩和,以及央行逆回購對(duì)流動(dòng)性的釋放,債市的表現(xiàn)將會(huì)逐漸回暖,債券價(jià)格也將逐漸回調(diào),相應(yīng)的投資債券的理財(cái)產(chǎn)品在凈值表現(xiàn)和收益率上或?qū)⒍紩?huì)有所回調(diào)。

總結(jié)

以上我們可以看出,此次多只銀行理財(cái)產(chǎn)品的虧損,主要集中于新募集且主要投資于債券的固收類產(chǎn)品。其原因在于市價(jià)法與原有攤余成本法的不同。同時(shí),由于部分產(chǎn)品“定期開放”(如每3個(gè)月開放購買和贖回),其賬面虧損并不一定在贖回時(shí)真實(shí)發(fā)生,后續(xù)隨著票息的增加和債市的回調(diào),此類產(chǎn)品或?qū)⒒嘏?/p>

而且客觀來看,市價(jià)法的估值方式一方面加強(qiáng)了對(duì)管理人的約束,因?yàn)槿绻麅糁档啵芾硪?guī)模會(huì)縮減,管理費(fèi)也會(huì)減少;另一方面,對(duì)投資者其實(shí)是有好處的,因?yàn)楣芾砣烁?jǐn)慎,在選擇底層資產(chǎn)的時(shí)候會(huì)考慮估值變化。

但不管怎么說,資管新規(guī)實(shí)施之后,銀行理財(cái)大面積“虧損”上演了一次,投資者在各大平臺(tái)上對(duì)于理財(cái)產(chǎn)品虧損的投訴,也提醒著銀行和投資者銀行理財(cái)產(chǎn)品“非保本浮動(dòng)收益產(chǎn)品”的特性。

對(duì)于銀行而言,有了原油寶和這次理財(cái)虧損的事件,也應(yīng)該真正意識(shí)到“賣者盡責(zé)”和投資者教育的重要性。否則,即便出現(xiàn)賬面虧損,投資者也會(huì)立即用腳投票,這不管是對(duì)于銀行的品牌聲譽(yù)還是未來的經(jīng)營,都是極大的負(fù)面影響。

而對(duì)于投資者而言,也應(yīng)該重新認(rèn)識(shí)銀行的理財(cái)產(chǎn)品,做到“買者自負(fù)”,否則,賬面的虧損真的在贖回時(shí)變成實(shí)際虧損,便是欲哭無淚了。

同時(shí),也要樹立正確的投資理念、,認(rèn)清產(chǎn)品風(fēng)險(xiǎn)收益。根據(jù)自己的風(fēng)險(xiǎn)偏好去選擇匹配的產(chǎn)品,買自己了解的產(chǎn)品,對(duì)于不了解的產(chǎn)品,則要慎重。如果想買保本型的產(chǎn)品,可以去買存款,大額存單,而不是這類理財(cái)產(chǎn)品。更不要盲目追求高收益,應(yīng)選擇收益在正常范圍內(nèi)的產(chǎn)品。

而未來,隨著資管新規(guī)的落地和過渡期的結(jié)束,像這類凈值浮動(dòng)和收益率較大變化的情況也會(huì)越來越多,做好準(zhǔn)備,事半功倍。

致謝:感謝王錕、孫丹華兩位朋友對(duì)本文的大力支持~

(本文作者介紹:蘇寧金融研究院高級(jí)研究員,遼寧大學(xué)應(yīng)用經(jīng)濟(jì)學(xué)碩士)

責(zé)任編輯:陳鑫

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼