文/意見領(lǐng)袖專欄作家 李迅雷、唐軍

雖然全球貨幣都處于超發(fā)狀態(tài),但由于經(jīng)濟(jì)產(chǎn)出缺口明顯為負(fù)的狀態(tài)短期內(nèi)難以改變,加上新冠疫情對全球經(jīng)濟(jì)和需求的不利影響短期也難以恢復(fù),通脹短期內(nèi)難以起來。但投資品的價(jià)格可能有強(qiáng)勁的上漲動力。

通脹周期看什么?

在中泰時(shí)鐘通脹維度中,我們分析了影響通脹的因素:工業(yè)原料價(jià)格(原油、有色金屬等)、農(nóng)業(yè)供給(豬肉、蔬菜等)、政策影響(環(huán)保限產(chǎn)、供給側(cè)改革等)、外需(海外經(jīng)濟(jì)和物價(jià)周期)、貨幣超發(fā)力度、產(chǎn)出缺口等。

在逐一分析這些因素之后,我們認(rèn)為影響通脹的大趨勢(或大周期)的是三個:貨幣超發(fā)力度、經(jīng)濟(jì)產(chǎn)出缺口、原油價(jià)格(代表海外輸入性通脹)。其余的因素能對通脹的短期走勢起到干擾作用,或者某些指標(biāo)的高頻數(shù)據(jù)在通脹拐點(diǎn)的地方能更敏感,有一定的領(lǐng)先作用。

因此,我們可以看到大量關(guān)于通脹的研究都聚焦在豬肉、蔬菜價(jià)格等在CPI中的權(quán)重以及高頻數(shù)據(jù)的跟蹤、預(yù)測和分析上。但這對預(yù)判通脹的大趨勢可能作用很有限。

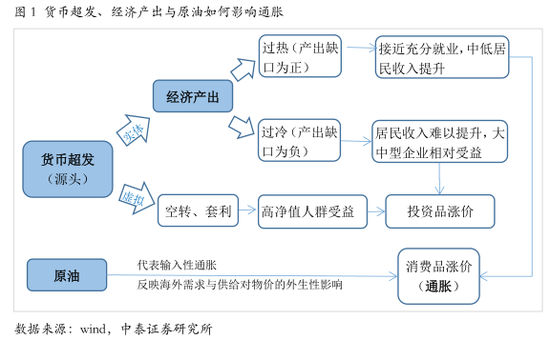

經(jīng)過定量的模型測算,我們發(fā)現(xiàn)貨幣超發(fā)力度、經(jīng)濟(jì)產(chǎn)出缺口和原油價(jià)格對通脹的大周期起到?jīng)Q定性的影響。從理論上或許能這樣來理解:貨幣超發(fā)是物價(jià)上漲的源頭,而超發(fā)后的流向決定了投資品和消費(fèi)品價(jià)格的不同表現(xiàn)。

當(dāng)超發(fā)的貨幣流入實(shí)體經(jīng)濟(jì)較多,經(jīng)濟(jì)過熱(產(chǎn)出缺口為正)時(shí),接近充分就業(yè),利于居民(尤其是中低收入居民)收入的提升,從而更利于消費(fèi)品價(jià)格的上漲,即通脹提升;相反,若超發(fā)的貨幣空轉(zhuǎn)套利,經(jīng)濟(jì)過冷(產(chǎn)出缺口為負(fù)),則富人和大中型企業(yè)相對更受益,中低收入人群受益很有限,這種情況下投資品價(jià)格上漲的動力很大而消費(fèi)品上漲就可能很有限了。

經(jīng)濟(jì)產(chǎn)出缺口恢復(fù)是通脹起來的前提

依次來看影響通脹大周期的三個因素(貨幣超發(fā)、經(jīng)濟(jì)產(chǎn)出缺口、原油價(jià)格)的當(dāng)前狀態(tài)。當(dāng)前,全球貨幣超發(fā)都很明顯,但經(jīng)濟(jì)產(chǎn)出缺口明顯為負(fù),原油價(jià)格也明顯疲軟。因此,經(jīng)濟(jì)產(chǎn)出缺口的恢復(fù)是通脹上行的前提。

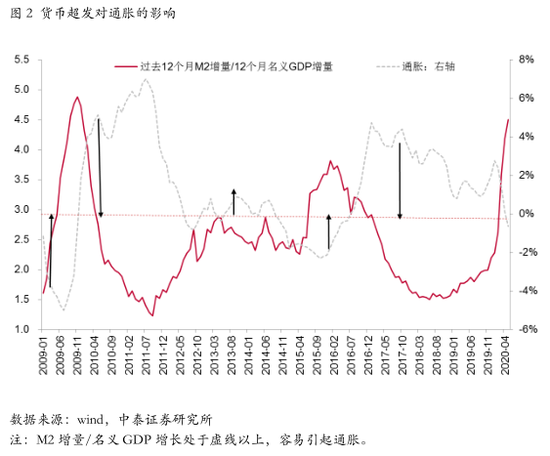

貨幣超發(fā):疫情下全球央行大幅寬松,海外(尤其是美國)貨幣放水的力度可能歷史空前,國內(nèi)相對克制,但貨幣增速也明顯大增。從定量指標(biāo)(M2增長/GDP增長)來看,貨幣也已處于超發(fā)狀態(tài)。

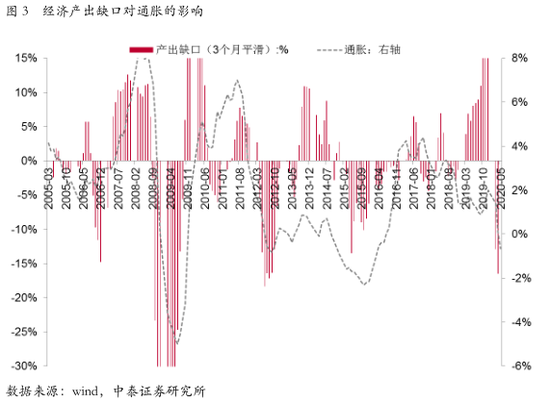

經(jīng)濟(jì)產(chǎn)出缺口:由于疫情沖擊帶來的停擺和海外需求的大幅下降,當(dāng)前產(chǎn)出缺口明顯為負(fù)。

原油:疫情影響下,全球經(jīng)濟(jì)大幅度停擺,原油需求大降,即使在產(chǎn)油國達(dá)成減產(chǎn)的情況下,油價(jià)依然難以完全恢復(fù)。

經(jīng)濟(jì)產(chǎn)出缺口為負(fù)短期難以消除

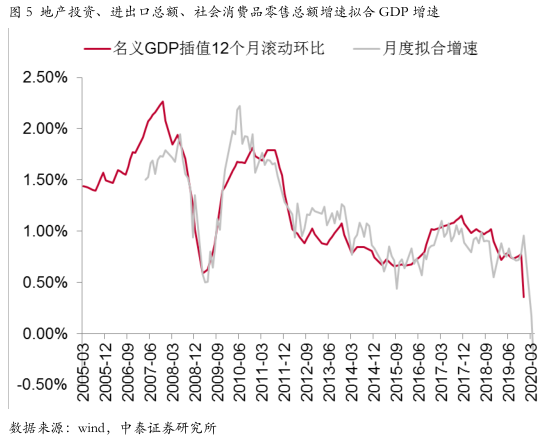

在中泰時(shí)鐘產(chǎn)出維度中,在對常見的經(jīng)濟(jì)產(chǎn)出指標(biāo)清洗、修整之后,利用逐步回歸模型,篩選出統(tǒng)計(jì)意義上對名義GDP解釋力最大的指標(biāo)是:房地產(chǎn)投資增速、進(jìn)出口總額增速、社會消費(fèi)品零售總額增速。即用這三個指標(biāo)能較好的擬合出名義GDP的增速。

邏輯上,這三個指標(biāo)分別代表投資、出口、消費(fèi)三駕馬車。值得一提的是,用房地產(chǎn)投資代表固定資產(chǎn)投資總規(guī)模,能得到更好的擬合效果,尤其在經(jīng)濟(jì)拐點(diǎn)的地方更靈敏。這是因?yàn)樵诳偼顿Y中,基建投資是逆經(jīng)濟(jì)周期的,制造業(yè)投資是順周期但滯后的(即經(jīng)濟(jì)拐點(diǎn)出現(xiàn)后其才出現(xiàn)拐點(diǎn)),而房地產(chǎn)投資與經(jīng)濟(jì)周期的同步性和靈敏性最高。

當(dāng)前情況下,房地產(chǎn)再度強(qiáng)刺激的空間和可能性都不大,新冠疫情影響下外需和消費(fèi)都短期難以恢復(fù)。可見,經(jīng)濟(jì)增速的恢復(fù)還需要時(shí)間,產(chǎn)出缺口為負(fù)的狀態(tài)可能還要持續(xù)一段時(shí)間。

疫情會引起物資短缺而引發(fā)通脹嗎?

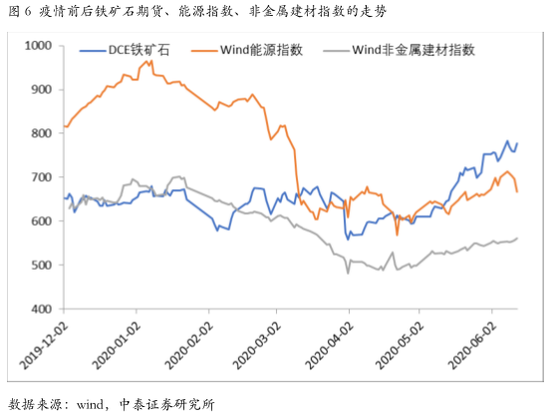

近期以鐵礦石為代表的一些品種,由于疫情沖擊造成供給受影響,引起價(jià)格明顯上漲,這可能也增加了一些人對通脹的擔(dān)憂。但總體來看,新冠疫情對需求的抑制明顯大于對供給的干擾,對物價(jià)的影響偏下降而非上漲。

以鐵礦石為例,主要是巴西疫情嚴(yán)重造成部分礦山停工,影響了鐵礦石的供給。另一方面,由于中國疫情控制效果良好,4月份后進(jìn)入基建旺季,且趕工的力度很大,造成短期對鋼材的需求超出預(yù)期。這兩方面的原因共同作用才使得鐵礦石價(jià)格漲到超過疫情前的水平。如果看Wind非金屬建材(期貨)指數(shù)(也受基建旺季和趕工的影響,但沒有供給的擾動),其表現(xiàn)就明顯弱于鐵礦石,離疫情前的價(jià)格差距明顯。

結(jié)論

雖然全球貨幣都處于超發(fā)狀態(tài),但由于經(jīng)濟(jì)產(chǎn)出缺口明顯為負(fù)的狀態(tài)短期內(nèi)難以改變,加上新冠疫情對全球經(jīng)濟(jì)和需求的不利影響短期也難以恢復(fù),通脹短期內(nèi)難以起來。但投資品的價(jià)格可能有強(qiáng)勁的上漲動力。

(本文作者介紹:中泰證券首席經(jīng)濟(jì)學(xué)家。)

責(zé)任編輯:潘翹楚

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼