文/新浪財經意見領袖專欄作家 孫彬彬

摘要:

對于此次特別國債發行市場擔心來源還是5月以來的驚魂未定。

所以問題關鍵不在于判斷還在于央行的行動:

就如同此前馬駿在財政貨幣之爭中專門撰文提及:即使今年我國要比去年多發一些國債、特別國債和地方政府專項債,其規模并不會太離譜,完全可以在現有的財政與金融之協同框架下有序進行,比如通過適度降低存款準備金率、設計某些向銀行定向提供流動性以支持其購買新發國債的機制等。

展望后市,政策并不只關注環比改善,而更關注政策閾值,最早能夠確認就業閾值是否達成還需要等到9、10月(按照往年經驗)。在此背景下,央行仍然需要采取更大的對沖力度。

財政部正式披露本周四將發行兩期特別國債(5Y、7Y,各500億),這意味著特別國債市場化發行正式開啟。因為沒有看到特別安排,市場倍感擔憂,雖然利率供給增大對于債市而言并非全然是負面沖擊,但是5月以來調整歷歷在目,那么該如何看待特別國債發行及其影響呢?

首先需要明確供給規模有多大?

包含特別國債,總體政府債券供給有多大?

如果1萬億特別國債在7月底之前發行完畢,那么確實會帶來一定的供給壓力,但沖擊小于5月。

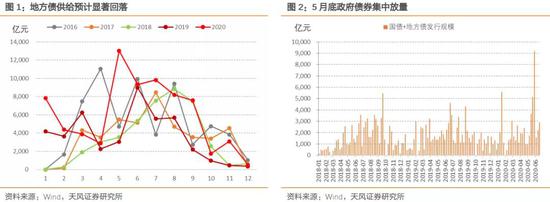

一是地方債發行顯著回落。4月20日財政部提出再提前下達1萬億專項債額度,力爭5月底發行完畢。5月地方債發行13,024.58億元,其中新增專項債9,980.18億元,均為歷史最高水平。

目前新增一般債、專項債額度分別剩余4279億元、1.86萬億元,如果在三季度之前發行完畢,則每月需要發行5270億元新增債,再融資債券每月規模在1000-2000億元,置換債全年規模較小暫不考慮,那么未來兩個月單月地方債發行規模在6000-7000億元。6月以來地方債發行節奏明顯放緩,單月發行規模可能還會低于這個水平。從目前披露的地方債發行計劃來看,目前尚未看到發行加速的跡象,下周地方債供給可能維持在1000億附近。

根據國債發行計劃,6、7兩月記賬式附息國債+貼現國債數量均未超過5月,預計發行規模基本持平。注意到,6月發行計劃中僅剩下3期未發,包括1期30年、1期50年和1期貼現國債,其中30年國債將在本周五開始發行。普通國債供給本周稍多(1400億),下周50年國債和貼現國債總規模可能在500至600億,處于單周較低水平。

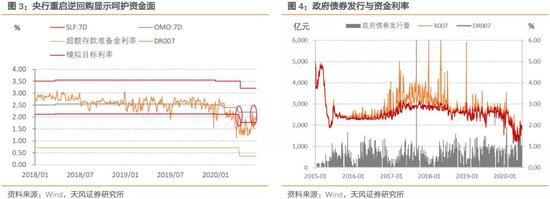

二是特別國債發行節奏相對平滑。5月地方債供給集中在下旬,第四周單周發行規模高達7700億元,對利率還是形成了一定的擾動。從特別國債的發行安排來看,整體預計比較平滑,本周發行兩期共1000億元。如果7月底發行完畢,單周發行規模1000-1500億元。

因而,即使考慮特別國債市場化發行,無論是單月還是周度來看,政府債券總供給壓力并不是特別大,下周約3000億元,不僅遠低于五月底的水平(5月最后一周高達9000億),和5月平均發行規模相比也并未高出多少。但是7月單周4000至5000億元,相比今年上半年有顯著提高,所以即使擔心供給壓力,6月壓力相對較小,7月則需要關注。

需要擔憂特別國債發行帶來資金面緊張嗎?

經過五月以來的債市調整,市場對于貨幣政策的對沖力度可能也心存疑慮。如果特別國債市場化發行,那么可能會對資金面帶來較大的擾動,債券市場可能迎來進一步的調整。對此,我們認為不必過于擔憂。

供給壓力是客觀情況,對于商業銀行可能存在或有的超預期因素,導致資金擠占等問題,但是是否一定影響資金面其實還是在于央行。

5月底資金緊張固然有地方債集中發行的影響,但是在邏輯上完全是央行可以預期的問題,資金緊張的根本還在于貨幣政策短期偏中性,背后的原因可能還是希望抑制空轉套利、打擊“渾水摸魚”。因而剛剛過去的5月地方債發行高峰疊加所得稅匯算清繳導致資金緊張,關鍵不在于供給過高,而在于貨幣政策本身。

緊張的資金利率已經導致債券市場出現超預期調整,并且對從地方債到信用債的發行構成了實質性影響。那么政策本身需要調整應對,所以我們看到6月以來雖然央行沒有進行降準降息等操作,但是總體市場流動性逐步進入穩定區間。

因為在當前宏觀環境之下,邊際變化大概率只是階段性的,貨幣政策目前并不具備明確轉向收緊的條件。

6月2日人民銀行新聞發布會上潘功勝副行長表示,“支持地方政府債和地方政府專項債順利低成本發行”[1]。6月4日郭樹清明確“不折不扣地落實好《政府工作報告》提出的涉及人民銀行的各項任務”[2]。

近期央行逆回購投放基本顯示出呵護資金面的態度,逆回購利率基本構成了DR007的上限,表明央行心目中還是有一個資金利率的合理區間。

只要貨幣政策不會推波助瀾的保持所謂中性,那么大概率還是會按照以往的操作模式,在政府債券大量發行時進行有效對沖。

就如同此前馬駿在財政貨幣之爭中專門撰文提及:即使今年我國要比去年多發一些國債、特別國債和地方政府專項債,其規模并不會太離譜,完全可以在現有的財政與金融之協同框架下有序進行,比如通過適度降低存款準備金率、設計某些向銀行定向提供流動性以支持其購買新發國債的機制等。

(https://www.financialnews.com.cn/pl/zj/202005/t20200518_191001.html)

考慮到1998年和2007年兩次特別國債發行與當前不具備可比性,我們認為更相近的是1998年-2003年的長期建設國債和2015年-2016年的專項建設債券。考慮銀行間市場情況,專項建設債券可以作為一個參考。

2015年8月推出專項建設債券,由國開行、農發行向郵儲定向發行,建立專項建設基金,以支持項目建設。2016年開始,專項建設債券定向發行對象擴圍,可向四大行、股份行、保險機構、社保基金等定向發行。如果資金不能滿足需求,國開行、農發行還可以公開招標發行。因而,專項建設債券經歷了定向發行向市場化發行的過渡,這和特別國債比較類似。其中,2016年上半年發行的第五批、第六批專項建設債券規模分別為4000億元、6000億元,偏向于市場化發行。

2016年上半年貨幣政策整體維持寬松,3月1日降準0.5個百分點,同時逆回購投放力度繼續加大。隱性利率走廊約束下資金利率保持平穩,長債利率并沒有受到這一發行因素的明顯沖擊。

此外,根據證券時報報道,為緩解特別國債發行對市場資金面的潛在擾動,財政部已與央行就相關事宜進行溝通協調[3]。我們有理由相信能夠充分預計到的風險無需特別擔憂。

[1] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4033015/index.html

[2] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4034004/index.html

[3] http://stock.stcn.com/2020/0616/16136421.shtml

總結

特別國債帶來多大的供給沖擊?從政府債券總體供給規模觀察,6月后續單周最大發行不僅遠低于五月底的水平(5月最后一周高達9000億),和5月平均發行規模相比也并未高出多少。

債券市場可能需要接受這一事實,即隨著時間推移,地方債加國債的發行規模不斷屢創新高,但從歷史上觀察,供給壓力從來都不是核心矛盾,至多只是節奏擾動。市場一直擔心供給沖擊,但其實歷史很清晰的展示了:供給沖擊是否會發生關鍵看央行的對沖力度和態度。

對于此次特別國債發行市場擔心來源還是5月以來的驚魂未定。

所以問題關鍵不在于判斷還在于央行的行動:

就如同此前馬駿在財政貨幣之爭中專門撰文提及:即使今年我國要比去年多發一些國債、特別國債和地方政府專項債,其規模并不會太離譜,完全可以在現有的財政與金融之協同框架下有序進行,比如通過適度降低存款準備金率、設計某些向銀行定向提供流動性以支持其購買新發國債的機制等。

展望后市,政策并不只關注環比改善,而更關注政策閾值,最早能夠確認就業閾值是否達成還需要等到9、10月(按照往年經驗)。在此背景下,央行仍然需要采取更大的對沖力度。

所以讓我們拭目以待。

風險提示

政府債券集中發行,貨幣政策對沖力度不及預期。

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:張緣成

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。