文/新浪財經意見領袖專欄作家 王劍

央行代表政府,但又不完全是政府。央行去管理一群銀行時,她代表政府;面對政府時,她又要有一定的獨立性,不完全等同于政府的一個普通部門。現代通行做法是:財政要在央行開個賬戶,稱為“國庫”。所有財政收支通過這個賬戶進行,并且統收統支,不得坐支(收到的錢先全部收歸國庫,要用時再花出去)。此戶不得直接向央行透支(央行不得直接借錢給財政),但可以對外借錢,而每年借錢的額度由一國權力機關提前設定,不得突破。

注意,以下并非史實,而是對人類貨幣發展史的一個抽象提煉。真正的人類經濟發展史錯綜得很,不是這么一脈清晰的,有時甚至會出現一些歷史倒車,比如金屬幣又替代了信用貨幣。因此,以下只是一個抽象提煉。

一、最早的財政

人類早期,沒有央行,沒有銀行,只有政府和民眾。政府為了履行她的行政職能,需要從民間無償收取一定的物資用于政府的運行,這個無償收取的就叫稅(如果直接收取勞動力則叫徭役,這個我們先不管)。所以稅其實是有償的,換取政府服務。

早期,經濟還沒有充分貨幣化,人們生產自用物資,偶爾產生多余的則用于物物交換,貨幣還沒出現。這階段收稅也是直接征收物資,所以是“實物財政”。

后來隨著交換增多,為便利交易,貨幣出現了。慢慢地,政府發現直接征收貨幣、然后再拿貨幣去采購物資更為方便,于是改為貨幣征稅。這時,財政和貨幣才第一次碰到一起,形成貨幣財政。我國很早就出現了貨幣財政,與實物財政并行(但遲至明清時期才最終完成比較徹底的轉變)。

再后來,政府壟斷了貨幣發行權,貨幣只能由政府印制,通過政府采購、支出的方式投入流通,然后又通過征稅(或罰沒等)的方式回收貨幣。這種財政和貨幣制度下,假設一個國家某一天突然宣布開始實施這一制度,則有幾個非常有意思的特征:

(1)財政凈支出額(支出-收入)就是在外的貨幣流通量,亦即,赤字就是貨幣流通量,或發行量。

(2)得先有支出,才能讓貨幣在市場上流通,然后才能以該貨幣收稅,否則只能征收物資。

(3)財政“累計值”不可能盈余,因為在外的累計貨幣流通量均來自支出,而不可能征收超過這個量的稅。當然,一年之內可能盈余,只要貨幣的在外流通量足夠大。

這就是最早期的財政制度和貨幣制度,我們不知道這種制度叫什么,我們暫且稱之為“財政鑄幣制度”。甚至可以說,財政和貨幣不分家,直接稱之為“財政—貨幣制度”。這是最真正意義的“赤字貨幣化”。

目前,美國財政部還保留硬幣的發行權,是這種原始的財政鑄幣制度的遺存,可謂是古代貨幣制度的“活化石”。

這個制度的弊端簡直一目了然。政府直接印制貨幣就能買走物資,而一國一年生產的物資是有限的,如果政府印制過多的貨幣,買走了過多的物資,剩余給老百姓流通的物資就少了,而流通在外的貨幣則多了,那么更多的貨幣追逐更多的物資,必然通貨膨脹。

因此,在這一模式下,無法根除惡性通脹。于是,人類開始尋找對抗通脹的方法。

二、銀行的反抗

銀行率先以通脹反抗者的英雄姿態出現在歷史舞臺。

政府發行了過多貨幣后,貨幣貶值,錢變毛,民間物資也會越來越貴,貨幣體系就會崩潰。人們就會不太想使用它,改為物物交換,或使用其他更信得過的東西當貨幣。畢竟,貨幣只是一個憑證,它成為貨幣的惟一條件,只是需要大家都認同它是貨幣。這時,一些信譽卓著的商家,簽發的一些票據,被人們所信賴,人們就持有它用于流通,開始充當起貨幣。

當然,歷史中還有另外一種原因導致這種商業票據被充當貨幣,即嚴重通縮。古代冶煉技術不發達,有些地方無法找到足夠的金屬制作貨幣,出現“錢荒”,于是有些大商家的票據被大家用來當貨幣流通。

可見,不由政府壟斷發行貨幣,而是由商家自由發行貨幣,有一個很大優點,就是它既能對抗通脹,又能對抗通縮,靠市場自己的力量,將貨幣發行量調節到一個相對較合適的水平。而經濟活動是波動的,有時熱,有時冷,需要的貨幣量也不一樣,市場自己能調節貨幣發行量,看似完美。

后來,這些商家自己的主業不做了,專門做起了票據的生意。它們的生意流程是這樣的:

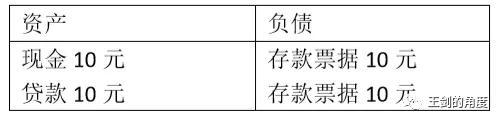

(1)客戶把真實的貨幣(即政府發行的貨幣)10元存放在它這,它向客戶簽發一張票據,上面寫著“持票人在本店存款10元”。

(2)客戶拿這張票據可以直接當10元錢花,因為別人信得過這家商家。

(3)但當客戶需要借10元錢時,向這商家借。商家可以把真實的貨幣借給它,也可以不給出真實貨幣,而是又簽發一張票據(上面寫著“持票人在本店存款10元”)。然后,客戶拿這張新票據繼續去花。

(4)可商家店里其實只存著10元錢,但它卻簽發了兩張“持票人在本店存款10元”的票據。

商家的資產負債表是這樣的:

好了,現代商業銀行出現了。這時,假設政府只發行了10元,而這銀行簽發出兩張10元的票據,可供社會流通。因此,真正的貨幣流通量到了20元,滿足了社會經濟發展需要。我們把這種被銀行“派生”出來的貨幣,稱為“銀行存款貨幣”或“銀行貨幣”。

而如果經濟不好了,經濟活動冷卻了,那么有些客戶就會覺得不需要這么多資金了,就拿著10元存款票據去還掉10元貸款。于是,貨幣流通量又回到10元。可見,在這種模式下,最終的貨幣流通量是會由市場自行調節的。

然而,這個制度的弊端同樣一目了然:市場不是萬能的,能力也是有限的,不可能隨時實現完美地調節。比如,經濟過熱時,大家都頭腦發熱,都來借錢,派生了更多貨幣,導致經濟火上澆油,進一步過熱,市場行為天然具有親周期性。如果貸款發得太多,派生了大量存款,然后經濟突然不行了,而借款的人手上沒這么多錢,還不起了,于是就有了不良資產問題,嚴重的話可能導致銀行倒閉……如果大面積出現這個現象,那就是金融危機了。

即使不在整體上發生危機,如果讓大量的銀行開起來,總有些銀行審慎,有些銀行放飛自我,然后經營不善倒閉,然后一堆發行在外的存款票據變成廢紙。

我們將這個制度稱為“自由銀行制度”。

所以,完全市場化貨幣發行也不行,還是得有個人來管住這群銀行。

三、央行登場

中央銀行此時登場。所以,它是市場化貨幣和政府壟斷貨幣的妥協產物。有些國家是新開設一家央行,有些國家則是指定一家不錯的銀行升格為央行。

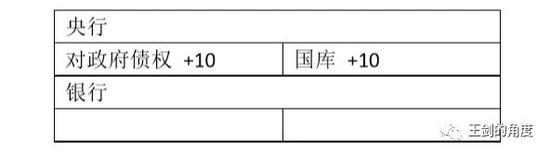

央行代表政府,但又不完全是政府。央行去管理一群銀行時,她代表政府;面對政府時,她又要有一定的獨立性,不完全等同于政府的一個普通部門。現代通行做法是:財政要在央行開個賬戶,稱為“國庫”。所有財政收支通過這個賬戶進行,并且統收統支,不得坐支(收到的錢先全部收歸國庫,要用時再花出去)。此戶不得直接向央行透支(央行不得直接借錢給財政),但可以對外借錢,而每年借錢的額度由一國權力機關提前設定,不得突破。

央行自己直接發行的貨幣,稱基礎貨幣。以基礎貨幣為準備,銀行再通過放貸的形式,派生出存款貨幣。后面的“派生”這一步,就是前面《銀行的反抗》一節中那個樣子。但是,有了央行(后面還有專門的監管部門)之后,就有人對銀行施以各種監管,防止它們風險過高,盡可能保障經營安全。

而政府這一邊,國庫只收支基礎貨幣,通過收稅等方式獲取基礎貨幣,再通過財政支出投放出去。此戶不得透支,所以只能先獲取基礎貨幣,比如稅收。如果遇到某些年景不好的時候,收的稅少了,但支出需求仍在,就得先借錢。

借錢有幾個渠道:

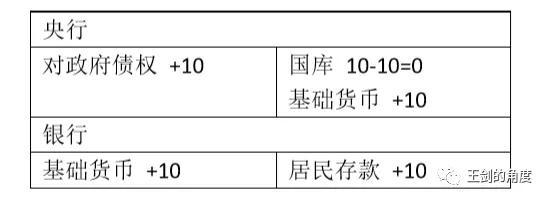

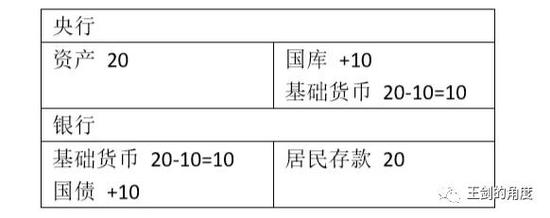

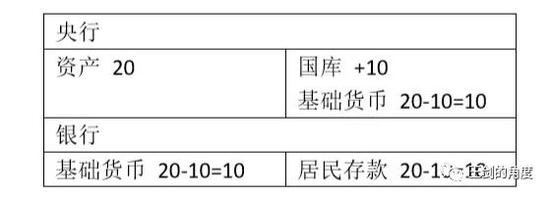

(1)向央行借:央行直接增發基礎貨幣,借給政府。但這本質就是國庫賬戶透支,所以不被允許。等到財政支出后,比如給公務員發工資,基礎貨幣就從國庫投入到民間,基礎貨幣就增加了(如果居民將這基礎貨幣存入銀行,首先形成一筆相同金額的銀行存款貨幣,同時銀行還會基于得到的基礎貨幣,進一步派生銀行存款貨幣)。這個就是“赤字貨幣化”,與財政鑄幣制度非常類似,赤字約等于基礎貨幣發行。

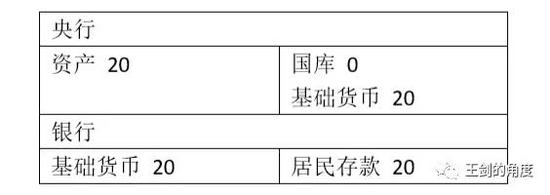

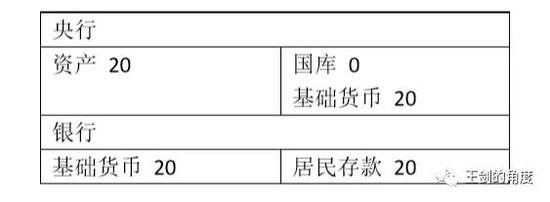

向央行借錢:

政府支出,居民存回銀行,則基礎貨幣、銀行存款貨幣均增加:

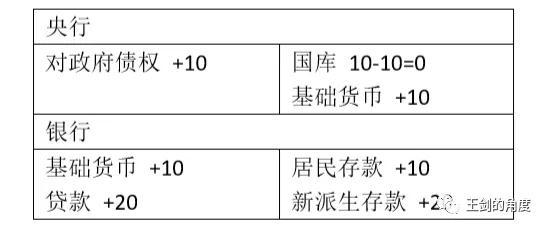

銀行此時可進一步放貸,派生更多存款貨幣:

(2)向銀行借:銀行拿自己持有的基礎貨幣借給財政,比如拿基礎貨幣購買國債。然后財政給公務員發工資,公務員將基礎貨幣存回銀行,銀行就又拿回了基礎貨幣,同時其負債端形成公務員的存款。此時,基礎貨幣總數沒增加,只是轉了一圈(從銀行去財政又去公務員又回銀行),因此不是赤字貨幣化,而是“赤字債務化”。但銀行存款貨幣增加了,也有點通脹的壓力。

初始狀態:

銀行拿10元基礎貨幣購買財政發行的國債:

政府支出,居民將基礎貨幣存回銀行,則基礎貨幣不變,銀行存款貨幣增加:

(3)向居民借:居民把持有的基礎貨幣借給政府,即居民購買國債。但居民其實平時持有的是銀行貨幣為主,所以理論上,要先從銀行提取存款,取回基礎貨幣,再把基礎貨幣借給財政。但現實中不用這么麻煩,而是兩步合一,銀行一邊減記居民存款,另一邊將對應取出的基礎貨幣直接交給財政。然后,等財政給公務員發工資,公務員領到基礎貨幣,然后又存回銀行。此時,銀行持有基礎貨幣,居民持有銀行存款貨幣,一切如舊(基礎貨幣轉了一大圈,從銀行到居民到財政到公務員再回銀行)。所以,這個也不是赤字貨幣化,沒有新發基礎貨幣,是赤字債務化。

初始狀態:

居民買國債:

政府支出,居民將基礎貨幣存回銀行,基礎貨幣、銀行存款貨幣均不變:

(4)向老外借:這個先不展開。

總結一下(假設財政支出后的基礎貨幣直接存回銀行):

(1)財政向央行借錢:基礎貨幣增加(赤字貨幣化),銀行存款貨幣增加,銀行超額存準率上升(貨幣被動寬松),有通脹壓力。如果銀行利用超額存準率進一步派生銀行存款貨幣,通脹壓力進一步增加。

(2)財政向銀行借錢:基礎貨幣不變(赤字債務化),銀行存款貨幣增加,銀行超額存準率下降(貨幣被動收緊),有點通脹壓力。因超額存準率下降,如果銀行收縮信用,則可抵消一部分通脹壓力。

(3)財政向居民借錢:啥也沒變(赤字債務化)。

毫無疑問,通脹影響最小的是向居民借錢,其次是向銀行借錢,最后是向央行借錢。但是在我國,財政向銀行借錢是主流(銀行是購買國債的主體),所以赤字會增加存款貨幣,不會增加基礎貨幣。最后有沒有通脹壓力,取決于實際情況。

除非是銀行因種種原因,無法承擔上述購買國債的任務,否則暫時沒有必要允許財政向央行直接借錢。而且,即使真到了這樣的時刻,銀行無能為力了,那么也可以先讓央行事先向銀行投放基礎貨幣,再由其去購買國債(過去這樣做過)。

四、赤字貨幣化?

但由于財政收支時間并不會完全同步,那么中間會出現階段性赤字貨幣化。比如,銀行買國債,基礎貨幣進國庫,銀行的基礎貨幣不足了,便向央行借,或者直接把國債再賣給央行,于是新增了基礎貨幣,是赤字貨幣化。等到后面財政支出了,銀行拿回了基礎貨幣,于是又去還給央行,基礎貨幣回籠。現實中,因為銀行是盈利性機構,它們平時才不會沒事閑置那么多基礎貨幣。只要銀行不會閑置大量基礎貨幣,那么最后就必然在財政借入和支出之間形成階段性赤字貨幣化,這部分對應的是“借入而暫未支出款”。

但是,也有這么一種可能:借入而暫未支出款一直存在,并且隨著經濟總量擴大,這個差異的絕對值也一起擴大,可能會較長時間存在。于是把短期負債長期化,也會事實上形成一定規模的赤字貨幣化。

此時,我們出現了一個和最初的財政鑄幣制度時期較為類似的現象:赤字也能形成一定的基礎貨幣發行量(財政鑄幣制度下是絕對等于)。然后又出現了和自由銀行時代較為類似的現象,以基礎貨幣為基礎,通過銀行放貸派生出銀行存款貨幣。

所以,我們現在的財政—貨幣制度,其實是財政鑄幣制度和自由銀行制度的混合體,是政府、市場力量的妥協,兼有雙方的一些特點,達到一種相對均衡。央行的出現,是實現這一均衡的關鍵角色。央行并沒有徹底杜絕赤字貨幣化,赤字貨幣化幾乎是不可避免的,而是為赤字和日常財政收支紀律加一道鎖,避免出現過度赤字而過度投放貨幣,從而導致嚴重通脹。

央行是抵抗通脹時最后的“執劍人”,控制通脹。我們可以討論在特殊的時期調整赤字率約束值,但不應該徹底放棄赤字率約束。

(本文作者介紹:中國人民大學金融學碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔任金融行業分析師,2018年加盟國信證券,任金融業首席分析師。)

責任編輯:張緣成

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。