文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 東方金誠(chéng) 王青

生產(chǎn)復(fù)蘇快于需求 5月提振總需求政策有望出臺(tái)

主要數(shù)據(jù): 2020年4月規(guī)模以上工業(yè)增加值同比實(shí)際增長(zhǎng)3.9%,前值-1.1%,上年同期值5.4%;1-4月固定資產(chǎn)投資累計(jì)同比下降10.3%,前值-16.1%,上年同期值6.1%;4月社會(huì)消費(fèi)品零售總額同比下降7.5%,前值-15.8%,上年同期值7.2%。

主要觀點(diǎn):4月宏觀經(jīng)濟(jì)繼續(xù)回暖,結(jié)構(gòu)上的最大特征是生產(chǎn)復(fù)蘇快于需求,具體表現(xiàn)在當(dāng)月工業(yè)生產(chǎn)增速明顯快于社會(huì)消費(fèi)品零售總額和固定資產(chǎn)投資增速,4月PPI下跌幅度加深也印證了這一點(diǎn)。

工業(yè)生產(chǎn)方面,4月工業(yè)生產(chǎn)增速轉(zhuǎn)正,主因企業(yè)復(fù)工復(fù)產(chǎn)持續(xù)推進(jìn);同時(shí),基建和房地產(chǎn)投資增速回升、汽車市場(chǎng)回暖,對(duì)工業(yè)生產(chǎn)也產(chǎn)生一定提振。當(dāng)前國(guó)內(nèi)經(jīng)濟(jì)生產(chǎn)端回升明顯領(lǐng)先于需求端,后續(xù)工業(yè)生產(chǎn)的持續(xù)加速,需要著力擴(kuò)大內(nèi)需,拉動(dòng)總需求。投資方面,據(jù)我們測(cè)算,4月當(dāng)月固定資產(chǎn)投資增速已經(jīng)轉(zhuǎn)正,同比增長(zhǎng)0.8%。

其中,受房地產(chǎn)市場(chǎng)快速回暖拉動(dòng),月內(nèi)房地產(chǎn)投資增速正在接近去年全年水平;作為宏觀政策逆周期調(diào)節(jié)的主要發(fā)力點(diǎn),基建投資在4月回升幅度最大,同比增長(zhǎng)2.3%;工業(yè)品通縮和出口前景承壓,制造業(yè)投資反彈勢(shì)頭較弱。消費(fèi)方面,4月居民消費(fèi)活動(dòng)進(jìn)一步恢復(fù),加之各地刺激消費(fèi)政策頻出,社零同比降幅延續(xù)收窄;但疫情陰云并未散盡,部分線下消費(fèi)活動(dòng)仍受約束,加之收入下滑抑制居民消費(fèi)信心和能力,社零增速同比延續(xù)較大幅度負(fù)增。

展望5月,工業(yè)生產(chǎn)有望繼續(xù)向常態(tài)回歸;基建投資會(huì)進(jìn)一步加速,制造業(yè)投資同比轉(zhuǎn)正存在困難,房地產(chǎn)投資增速將穩(wěn)健上揚(yáng),單月固定資產(chǎn)投資有望達(dá)到3.0%左右,逐步向上年全年平均水平(5.4%)靠攏。5月消費(fèi)將繼續(xù)處于漸進(jìn)回補(bǔ)過(guò)程,但實(shí)現(xiàn)正增長(zhǎng)的難度較大。預(yù)計(jì)5月兩會(huì)將出臺(tái)一攬子宏觀政策應(yīng)對(duì)計(jì)劃,針對(duì)消費(fèi)和投資的逆周期對(duì)沖力度有望進(jìn)一步加大,財(cái)政、貨幣、社保、就業(yè)等政策合力將推動(dòng)國(guó)內(nèi)經(jīng)濟(jì)回升提速。但5月之后全球疫情對(duì)我國(guó)出口的沖擊將會(huì)有較為充分的體現(xiàn)。綜合判斷,二季度GDP同比增幅有望達(dá)到3.0%左右。

具體分析如下:

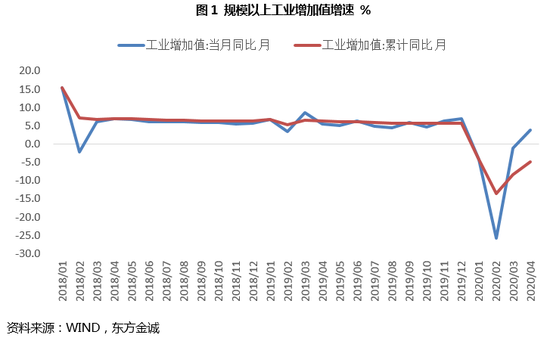

一、工業(yè)生產(chǎn):4月工業(yè)生產(chǎn)增速轉(zhuǎn)正,主因企業(yè)復(fù)工復(fù)產(chǎn)持續(xù)推進(jìn);同時(shí),基建和房地產(chǎn)投資增速回升、汽車市場(chǎng)回暖,對(duì)工業(yè)生產(chǎn)也產(chǎn)生一定提振。當(dāng)前國(guó)內(nèi)經(jīng)濟(jì)生產(chǎn)端回升明顯領(lǐng)先于需求端,后續(xù)工業(yè)生產(chǎn)的持續(xù)加速,需要著力擴(kuò)大內(nèi)需,拉動(dòng)總需求。

4月工業(yè)增加值同比增長(zhǎng)3.9%,增速較上月回升5.0個(gè)百分點(diǎn)。當(dāng)月境內(nèi)疫情控制情況良好,企業(yè)復(fù)工復(fù)產(chǎn)持續(xù)推進(jìn)。據(jù)工信部數(shù)據(jù),截至4月21日,規(guī)模以上工業(yè)企業(yè)平均開工率和復(fù)崗率分別達(dá)到99.1%和95.1%,比3月28日的98.6%和89.9%分別提升0.5個(gè)和5.2個(gè)百分點(diǎn),基本實(shí)現(xiàn)復(fù)工復(fù)產(chǎn)。同時(shí),伴隨需求端穩(wěn)增長(zhǎng)政策發(fā)力,以及前期積壓的需求回補(bǔ),4月基建和房地產(chǎn)投資增速回升、汽車市場(chǎng)回暖,對(duì)工業(yè)生產(chǎn)也產(chǎn)生一定提振,主要表現(xiàn)在當(dāng)月機(jī)械設(shè)備、汽車等相關(guān)制造業(yè)增加值同比實(shí)現(xiàn)較快增長(zhǎng)。但總體上看,在總需求尚未同步回升背景下,當(dāng)前國(guó)內(nèi)經(jīng)濟(jì)生產(chǎn)端的回升明顯領(lǐng)先于需求端,并反映在產(chǎn)成品庫(kù)存的高位和工業(yè)品價(jià)格的通縮風(fēng)險(xiǎn)。這意味著,未來(lái)在外需下行壓力加大情況下,后續(xù)工業(yè)生產(chǎn)的持續(xù)回升,需要著力擴(kuò)大內(nèi)需,拉動(dòng)總需求。

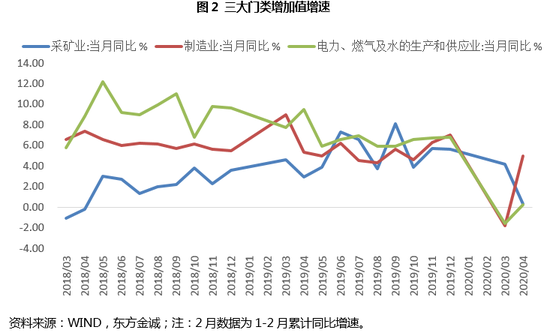

分大類看,4月采礦業(yè)增加值同比增長(zhǎng)0.3%,增速較上月回落3.9個(gè)百分點(diǎn);電力燃?xì)饧八纳a(chǎn)和供應(yīng)業(yè)增加值同比增長(zhǎng)0.2%,增速回升1.8個(gè)百分點(diǎn);制造業(yè)增加值同比增長(zhǎng)5.0%,增速較上月回升6.8個(gè)百分點(diǎn),是拉動(dòng)當(dāng)月工業(yè)增加值增速轉(zhuǎn)正的主要力量。從細(xì)分行業(yè)來(lái)看,4月制造業(yè)各主要行業(yè)生產(chǎn)普遍加速,其中,專用設(shè)備、通用設(shè)備、汽車、金屬制品、橡膠和塑料制品等行業(yè)增加值增速較上月回升幅度較大,均超過(guò)10個(gè)百分點(diǎn)。

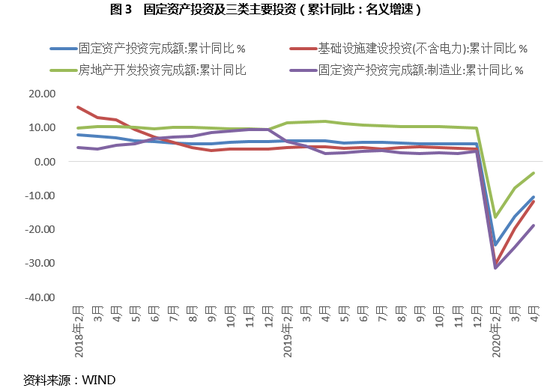

二、投資:據(jù)我們測(cè)算,4月當(dāng)月固定資產(chǎn)投資增速已經(jīng)轉(zhuǎn)正,同比增長(zhǎng)0.8%。其中,受房地產(chǎn)市場(chǎng)快速回暖拉動(dòng),月內(nèi)房地產(chǎn)投資增速正在接近去年全年水平;作為宏觀政策逆周期調(diào)節(jié)的主要發(fā)力點(diǎn),基建投資在4月回升幅度最大,同比增長(zhǎng)2.3%;工業(yè)品通縮和出口前景承壓,制造業(yè)投資反彈勢(shì)頭較弱。5月基建投資會(huì)進(jìn)一步加速,制造業(yè)投資同比轉(zhuǎn)正存在困難,房地產(chǎn)投資增速將穩(wěn)健上揚(yáng)。

1-4月固定資產(chǎn)投資同比下降10.3%,降幅較1-3月收窄5.8個(gè)百分點(diǎn)。據(jù)我們測(cè)算,當(dāng)月固定資產(chǎn)投資增速同比為0.8%,較上月大幅反彈11.7個(gè)百分點(diǎn),年內(nèi)月度同比首次轉(zhuǎn)正。主要原因在于,4月國(guó)內(nèi)疫情控制進(jìn)一步穩(wěn)定后,各地復(fù)工進(jìn)程明顯加快,企業(yè)融資規(guī)模大幅上升——從社融數(shù)據(jù)來(lái)看,4月資金繼續(xù)通過(guò)信貸和債市大規(guī)模流向企業(yè),三大類投資中已有兩項(xiàng)實(shí)現(xiàn)月度同比正增長(zhǎng),唯一負(fù)增長(zhǎng)的制造業(yè)投資降幅也大幅收斂近14個(gè)百分點(diǎn)。

不過(guò)就總體而言,考慮到國(guó)內(nèi)消費(fèi)和出口面臨的壓力較大,當(dāng)前固定資產(chǎn)投資增速反彈仍略低于預(yù)期,特別是與工業(yè)生產(chǎn)恢復(fù)勢(shì)頭相比有所滯后。我們判斷,5月兩會(huì)出臺(tái)一攬子宏觀政策應(yīng)對(duì)計(jì)劃后,下半年固定資產(chǎn)投資增速有望明顯加快,進(jìn)而成為提振短期經(jīng)濟(jì)增長(zhǎng)動(dòng)能的主要發(fā)力點(diǎn),并為保就業(yè)創(chuàng)造有利的宏觀環(huán)境。

基建投資:1-4月基建投資(不含電力)同比-11.8%,較1-3月改善近8個(gè)百分點(diǎn)。據(jù)我們測(cè)算,當(dāng)月基建投資(不含電力)同比增長(zhǎng)2.3%,增速年內(nèi)首次轉(zhuǎn)正。我們分析,帶動(dòng)4月基建投資回暖的主要因素有三個(gè):首先,基建投資正在成為宏觀政策逆周期調(diào)節(jié)的重要工具,加之疫情穩(wěn)定下來(lái)后,各地基建項(xiàng)目開工、施工速度明顯加快。其次,以地方政府專項(xiàng)債發(fā)行量和新增企業(yè)中長(zhǎng)期貸款同比大幅增長(zhǎng)為標(biāo)志,過(guò)去兩年困擾基建投資的資金瓶頸問(wèn)題顯著緩解。最后,除傳統(tǒng)的“鐵公基”項(xiàng)目外,以5G等七大領(lǐng)域?yàn)榇淼男禄ㄊ艿狡毡橹匾暎诔蔀楫?dāng)前基建投資的重要增長(zhǎng)點(diǎn)。我們判斷,當(dāng)前基建投資在逆周期調(diào)節(jié)中的作用還沒(méi)有充分發(fā)揮出來(lái),未來(lái)一攬子宏觀政策應(yīng)對(duì)計(jì)劃出臺(tái)后,基建投資增速有望實(shí)現(xiàn)兩位數(shù)增長(zhǎng)。

房地產(chǎn)投資:1-4月房地產(chǎn)開發(fā)投資同比-3.3%,比1-3月改善4.4個(gè)百分點(diǎn)。據(jù)測(cè)算,4月當(dāng)月房地產(chǎn)投資同比增速已連續(xù)兩個(gè)月實(shí)現(xiàn)月度同比正增長(zhǎng),達(dá)到7.0%,正在接近去年全年增長(zhǎng)水平,疫情沖擊下房地產(chǎn)投資韌性凸顯。4月房地產(chǎn)投資回暖或主要有三個(gè)原因:首先,近期受積壓需求釋放、房貸利率下調(diào)推動(dòng),房地產(chǎn)市場(chǎng)正在迅速回暖,4月房地產(chǎn)銷售額、銷售面積已接近去年同期水平,這是牽動(dòng)房地產(chǎn)投資的最主要力量。其次,在“房住不炒”的原則下,各地紛紛出臺(tái)扶助房企措施,房企在債市等渠道的融資環(huán)境也有明顯好轉(zhuǎn)。最后,4月進(jìn)入全面復(fù)工階段,房地產(chǎn)施工進(jìn)度隨之加快。我們判斷,后期伴隨房地產(chǎn)銷售端改善,房企資金壓力還會(huì)進(jìn)一步緩解;在下半年房貸利率持續(xù)走低預(yù)期下,房地產(chǎn)投資增速將逐步向兩位數(shù)回歸,年內(nèi)整體增長(zhǎng)水平大概率不會(huì)低于上年的9.9%。歷史數(shù)據(jù)顯示,在2008以來(lái)的三個(gè)降息周期中,年度房地產(chǎn)投資增速?gòu)奈闯霈F(xiàn)過(guò)下滑。

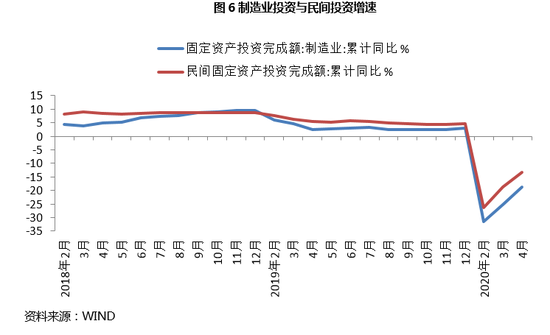

制造業(yè)投資:1-4月制造業(yè)投資同比-18.8%,比1-3月改善6.4個(gè)百分點(diǎn)。據(jù)我們測(cè)算,當(dāng)月制造業(yè)投資同比降幅為6.8%,是唯一繼續(xù)處于負(fù)增長(zhǎng)的固定資產(chǎn)投資類別,短板特征明顯。其背后的主要原因是,制造業(yè)以民營(yíng)企業(yè)為主,投資決策受行業(yè)利潤(rùn)走勢(shì)影響較大,而且出口導(dǎo)向比較明顯。近期因國(guó)內(nèi)生產(chǎn)恢復(fù)快于需求,以及國(guó)際大宗商品價(jià)格波動(dòng)劇烈,PPI持續(xù)處于同比負(fù)增狀態(tài),這勢(shì)必對(duì)制造業(yè)企業(yè)利潤(rùn)形成較大壓力。另外,伴隨新冠疫情肆虐全球,未來(lái)我國(guó)出口會(huì)面臨更大壓力,也在對(duì)當(dāng)前企業(yè)投資信心帶來(lái)一定抑制效應(yīng)。不過(guò)數(shù)據(jù)也顯示,疫情并未打斷我國(guó)制造業(yè)轉(zhuǎn)型升級(jí)過(guò)程:1-4月高技術(shù)制造業(yè)投資同比-3.6%,降幅遠(yuǎn)低于制造業(yè)投資整體下降水平,而高技術(shù)制造業(yè)中,計(jì)算機(jī)及辦公設(shè)備制造投資增長(zhǎng)15.4%。

展望未來(lái),短期內(nèi)制造業(yè)投資、特別是民企投資信心仍會(huì)處于較低水平。我們判斷,若下半年宏觀政策對(duì)沖力度加大,伴隨總需求擴(kuò)張速度加快,制造業(yè)投資增速也存在較快反彈的可能。

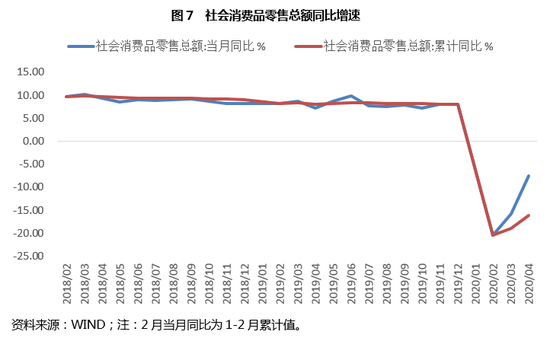

三、消費(fèi):4月居民消費(fèi)活動(dòng)進(jìn)一步恢復(fù),加之各地刺激消費(fèi)政策頻出,社零同比降幅延續(xù)收窄;但疫情陰云并未散盡,部分線下消費(fèi)活動(dòng)仍受約束,加之收入下滑抑制居民消費(fèi)信心和能力,社零增速同比延續(xù)較大幅度負(fù)增。

4月居民消費(fèi)活動(dòng)進(jìn)一步恢復(fù),消費(fèi)需求逐步回補(bǔ),加之各地刺激消費(fèi)政策頻出,當(dāng)月社會(huì)消費(fèi)品零售總額(以下簡(jiǎn)稱“社零”)同比名義下降7.5%,降幅較上月收窄8.3個(gè)百分點(diǎn),扣除價(jià)格因素后,實(shí)際下降9.1%,降幅較上月收窄9.0個(gè)百分點(diǎn)。但疫情陰云并未散盡,部分消費(fèi)需求仍受約束,加之經(jīng)濟(jì)下行壓力較大、就業(yè)形勢(shì)嚴(yán)峻、可支配收入下滑抑制居民消費(fèi)信心和能力,二季度以來(lái)并未出現(xiàn)預(yù)想中的“報(bào)復(fù)性消費(fèi)”,社零增速同比延續(xù)較大幅度負(fù)增。可以看到,由于居民線下消費(fèi)活動(dòng)仍受一定限制,不少線下商家也開始轉(zhuǎn)戰(zhàn)線上,1-4月實(shí)物網(wǎng)上商品零售額累計(jì)同比增長(zhǎng)8.6%,較前值加快2.7個(gè)百分點(diǎn),比同期社零累計(jì)增速-16.2%高出24.8個(gè)百分點(diǎn)。

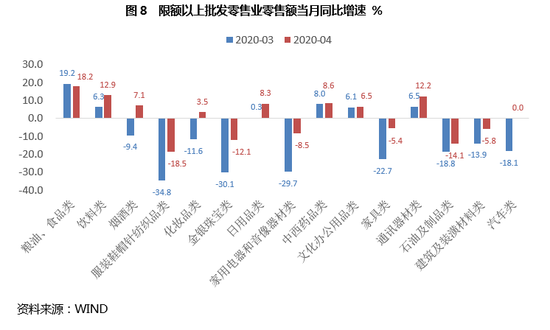

從具體商品類別來(lái)看,4月國(guó)內(nèi)手機(jī)市場(chǎng)總體出貨量4172.8萬(wàn)部,同比增長(zhǎng)14.2%,其中5G手機(jī)出貨量1638.2萬(wàn)部,占同期手機(jī)出貨量的39.3%,這帶動(dòng)通訊器材銷售漲幅擴(kuò)大。4月車市、樓市回暖,帶動(dòng)汽車以及家具、家電、建筑裝潢材料等房地產(chǎn)相關(guān)商品零售額同比降幅大幅收窄;同時(shí),化妝品、金銀珠寶等可選消費(fèi)品零售額增速也在前兩個(gè)月大幅下滑基礎(chǔ)上深蹲起跳。但除汽車零售額同比錄得零增長(zhǎng)以外,4月上述商品零售額仍未能擺脫同比負(fù)增局面,降幅收窄主要體現(xiàn)前期積壓需求的回補(bǔ)。

四、5月各項(xiàng)經(jīng)濟(jì)數(shù)據(jù)將繼續(xù)回升,提振總需求政策有望出臺(tái)

展望5月,工業(yè)生產(chǎn)有望繼續(xù)向常態(tài)回歸,但在目前供需缺口比較大的情況下,生產(chǎn)端回升可能已進(jìn)入瓶頸期,部分行業(yè)面臨去庫(kù)存壓力,工業(yè)生產(chǎn)回升幅度將有所放緩。5月單月基建投資會(huì)進(jìn)一步加速,制造業(yè)投資同比轉(zhuǎn)正存在困難,房地產(chǎn)投資增速將穩(wěn)健上揚(yáng),固定資產(chǎn)投資有望達(dá)到3.0%左右,逐步向上年全年平均水平(5.4%)靠攏。5月消費(fèi)將繼續(xù)處于漸進(jìn)回補(bǔ)過(guò)程,同時(shí)促銷費(fèi)政策持續(xù)發(fā)力也有利消費(fèi)需求回升,但短期內(nèi)經(jīng)濟(jì)和就業(yè)形勢(shì)面臨的壓力較大,居民對(duì)收入前景預(yù)期不佳,將會(huì)持續(xù)制約消費(fèi)信心和消費(fèi)能力,上半年難現(xiàn)“報(bào)復(fù)性消費(fèi)”局面,預(yù)計(jì)5月社零仍將延續(xù)負(fù)增。

預(yù)計(jì)5月兩會(huì)將出臺(tái)一攬子宏觀政策應(yīng)對(duì)計(jì)劃,針對(duì)消費(fèi)和投資的逆周期對(duì)沖力度有望進(jìn)一步加大,財(cái)政、貨幣、社保、就業(yè)等政策合力將推動(dòng)國(guó)內(nèi)經(jīng)濟(jì)回升提速。但5月之后全球疫情對(duì)我國(guó)出口的沖擊將會(huì)有較為充分的體現(xiàn)。綜合判斷,二季度GDP同比增幅有望達(dá)到3.0%左右。下半年若全球疫情穩(wěn)定消退,國(guó)內(nèi)逆周期政策效果充分顯現(xiàn),消費(fèi)、投資會(huì)有超過(guò)近年平均水平的大幅反彈,宏觀經(jīng)濟(jì)有望達(dá)到或高于潛在經(jīng)濟(jì)增長(zhǎng)水平(6.0%)。反之,若下半年歐美疫情出現(xiàn)反復(fù),則國(guó)內(nèi)防疫措施仍難以全面撤回,其對(duì)宏觀經(jīng)濟(jì)的壓制作用也會(huì)延續(xù)。這樣來(lái)看,未來(lái)海外疫情走向?qū)⒊蔀楹暧^經(jīng)濟(jì)能否如期反彈的最大不確定因素。

(本文作者介紹:清華大學(xué)公共管理學(xué)博士,東方金誠(chéng)首席宏觀分析師。)

責(zé)任編輯:李鐵民

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。