文/新浪財經意見領袖專欄作家 王涵

事件:4月29日,美國公布1季度GDP初值,1季度GDP季調環(huán)比折年率萎縮至-4.8%,低于前值2.1%,低于市場預期的-4.0%,我們認為:

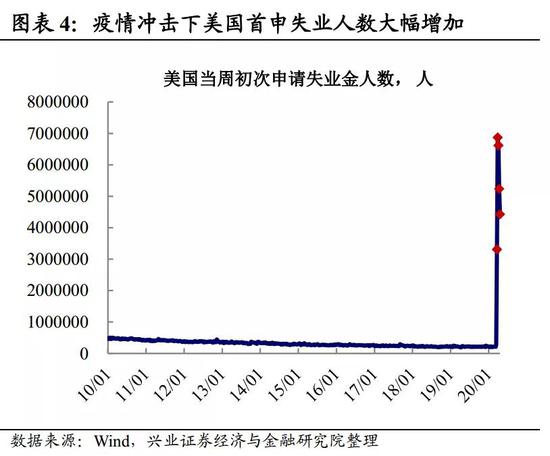

美國1季度GDP環(huán)比增速萎縮至-4.8%,創(chuàng)2008年之后最大跌幅。美國1季度GDP季調環(huán)比折年率大幅萎縮至-4.8%,超過市場預期的-4.0%。創(chuàng)2008年以來最大跌幅,僅低于2008年4季度的-8.5%。1月下旬以來新冠肺炎疫情先后自東亞、歐美蔓延至全球,2月下旬開始,疫情在美國蔓延形勢嚴峻、不斷升級,美國疫情防控措施也不斷升級,各州陸續(xù)頒布“居家令”,生產消費活動受到嚴重限制,對經濟造成嚴重沖擊。

分項環(huán)比拉動來看,消費是主要拖累,凈出口是主要拉動。1季度,消費、投資、庫存、凈出口、政府支出環(huán)比拉動較前期均下滑。其中,消費下滑最大,環(huán)比拖累-5.26%,是GDP增速的主要拖累;細分來看,服務消費大幅下滑,耐用品消費受影響,非耐用品消費上升。投資環(huán)比拖累-0.43%,細分來看,設備、建筑投資下滑,住宅投資增加。凈出口環(huán)比拉動1.3%,是主要支撐力量。政府支出環(huán)比拉動0.13%,較前期0.44%有所下滑,雖然3月美國出臺了一系列財政刺激計劃,但3月或還沒來得及實施。

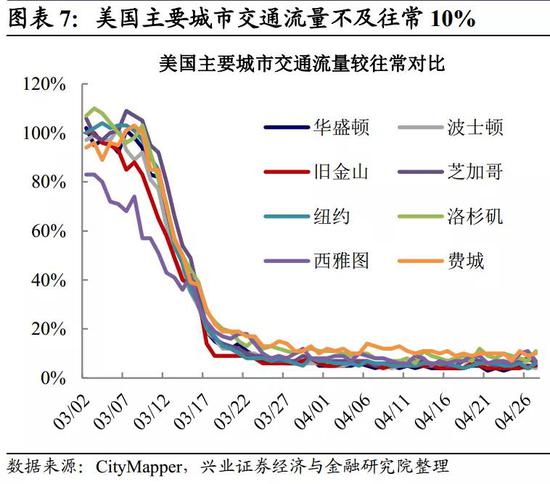

高頻經濟活動數(shù)據(jù)預示2季度美國經濟將受到更嚴重的沖擊。2月下旬以來,疫情在美國快速蔓延,各州陸續(xù)出臺“居家令”(Stay-at-Home Order),關閉公共場所及非必要商店,以此阻止疫情蔓延。美國主要城市交通流量自3月上旬開始大幅下滑,當前不及往常10%;餐飲、電影、航空等活動自3月中下旬逐漸萎縮,當前基本停滯。1季度經濟數(shù)據(jù)反映的疫情影響主要在3月,僅反映了部分的疫情沖擊。從當前高頻數(shù)據(jù)來看,服務業(yè)和公共交通皆尚未恢復,美國經濟活動萎縮或將貫穿整個2季度,后續(xù)經濟將遭遇更加嚴重的沖擊。

數(shù)據(jù)公布后市場不跌反漲,或因前期已計入悲觀預期。1季度美國GDP數(shù)據(jù)雖然萎縮程度超市場預期,但由于前期美股跌幅較大,市場或已計入悲觀預期,股市并未出現(xiàn)大幅下跌的情況。數(shù)據(jù)公布后,黃金、美元小幅走低、反應平平,美股三大指數(shù)開盤漲幅接近2%。3月下旬以來美股回暖走高,反映的是市場對全球封城緩解、經濟后期將逐漸恢復到正常狀態(tài)的預期。往后看有兩個風險點需要關注:一是經濟是否真的會如預期快速恢復,聯(lián)儲在隨后的議息會議中也提醒公共衛(wèi)生危機對中期經濟前景構成了相當大的風險;二是需要警惕疫情二次爆發(fā)風險,如果后續(xù)美國在疫情尚未得到控制的情況下進行“重啟美國”計劃極有可能發(fā)生疫情二次爆發(fā),美國經濟可能會陷入持續(xù)性衰退。

風險提示:美國經濟能否如期恢復,美國疫情二次爆發(fā)風險。

正文

疫情沖擊初步顯現(xiàn),美國GDP大幅萎縮

美國1季度GDP環(huán)比增速萎縮-4.8%,創(chuàng)2008年之后最大跌幅。美國1季度GDP季調環(huán)比折年率大幅萎縮至-4.8%,超過市場預期的-4.0%。創(chuàng)2008年以來季度GDP環(huán)比增速最大跌幅,僅低于2008年4季度的-8.5%。1月下旬以來新冠肺炎疫情先后自東亞、歐美蔓延至全球,2月下旬開始,疫情在美國蔓延形勢嚴峻、不斷升級,美國疫情防控措施也不斷升級,各州陸續(xù)頒布“居家令”,生產消費活動受到嚴重限制,對經濟造成嚴重沖擊。

分項環(huán)比拉動看:消費是主要拖累,凈出口是主要拉動。分項數(shù)據(jù)顯示,1季度,消費、投資、庫存、凈出口、政府支出環(huán)比增速較前期均下滑。其中,消費受沖擊最大,環(huán)比拖累-5.26%,是GDP增速的主要拖累。投資環(huán)比拖累-0.43%,在前期投資持續(xù)拖累情況下,1季度拖累進一步加劇。庫存環(huán)比拖累-0.53%,較前期-0.98%略有回升。凈出口環(huán)比拉動1.3%,較前期1.5%有一定下滑,但在疫情時期成為支撐美國經濟的主要力量。政府支出拉動0.13%,較前期0.44%有所下滑,反映雖然3月美國出臺了一系列大規(guī)模財政刺激計劃,但3月當月財政刺激或還沒來得及實施。

消費:服務消費受沖擊最大,耐用品消費受影響,非耐用品消費上升。1季度,服務對消費環(huán)比拖累-1.9%;耐用品對消費環(huán)比拖累-0.6%,非耐用品對消費環(huán)比拉動0.4%,比前期擴大0.4個百分點。服務消費受沖擊更大與服務業(yè)PMI數(shù)據(jù)大幅下滑一致,美國3月制造業(yè)PMI由前期50.7下滑至48.5,服務業(yè)PMI由前期49.4大幅下滑至39.8,下滑幅度明顯大于制造業(yè)。消費受沖擊的三個維度:一是疫情期間的“居家令”管控限制了居民對服務及耐用品的消費,但防疫用品需求大幅增加以及居民搶購生活物資,非耐用品消費增加;二是疫情沖擊下失業(yè)大增,居民工資性收入減少,拖累消費;三是如我們前期報告(參見20200320《本輪美國金融危機的起因、現(xiàn)狀與展望》)所強調,疫情沖擊下美股暴跌,居民資產性收入縮水,可能也是拖累消費的額外壓力。

投資:設備、建筑投資萎縮,住宅投資增加。1季度,設備投資對投資環(huán)比拖累-1.5%,大幅低于前值-0.4%,建筑投資對投資環(huán)比拖累-0.4%,低于前值-0.3%,軟件投資對投資環(huán)比拉動0.0%,低于前值0.2%。設備、建筑、軟件等生產類投資環(huán)比拉動下滑,主要是因為疫情沖擊下,一方面經濟活動的停滯使得原來投資計劃延期或者擱置,另外一方面企業(yè)生產活動、產品銷售受沖擊,也導致企業(yè)投資意愿下降。住宅類投資環(huán)比拉動0.9%,是投資的正向拉動力量,一方面受前期地產上行影響,一方面或反應3月份降息對地產投資的刺激效應顯現(xiàn)。

最差時刻還沒到來,

2季度經濟受沖擊將更加嚴重

高頻經濟活動數(shù)據(jù)預示2季度美國經濟將受到更嚴重的沖擊。2月下旬以來,疫情在美國快速蔓延,各州陸續(xù)出臺“居家令”(Stay-at-Home Order),關閉公共場所及非必要商店,以此阻止疫情的蔓延。美國主要城市交通流量自3月上旬開始大幅下滑,當前不及往常10%;餐飲、電影、航空等活動自3月中下旬逐漸萎縮,當前基本停滯。1季度經濟數(shù)據(jù)反映的疫情影響主要在3月,僅反映了部分的疫情沖擊。從當前高頻數(shù)據(jù)來看,服務業(yè)和公共交通皆尚未恢復,美國經濟活動萎縮或將貫穿整個2季度,后續(xù)經濟將遭遇更加嚴重的沖擊。

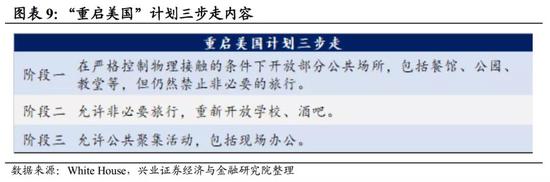

美國公布“重啟美國”計劃,需警惕疫情二次爆發(fā)風險。4月16日,特朗普政府公布了“重啟美國”(Opening Up America Again)計劃,該方案將分三階段實施,各州政府根據(jù)自身情況自主決定開放時間與開放進程。目前,美國疫情較輕的部分州正在有控制地開放部分公共場所,但仍然維持“居家令”,限制居民非必要出行。參照中國經驗,從開始復工到恢復至原先狀態(tài)至少需經過兩個月的時間,因此即使美國在4月末開始復工,二季度的經濟活動仍將在低位。在美國疫情尚未得到控制的情況下進行“重啟美國”計劃極有可能發(fā)生疫情二次爆發(fā)。

數(shù)據(jù)公布后市場不跌反漲,或因前期已計入悲觀預期。1季度美國GDP數(shù)據(jù)雖然萎縮程度超市場預期,但由于前期美股跌幅較大,市場或已計入悲觀預期,股市并未出現(xiàn)大幅下跌的情況。數(shù)據(jù)公布后,黃金、美元小幅走低、反應平平,美股三大指數(shù)開盤漲幅接近2%。3月下旬以來美股回暖走高,反映的是市場對全球封城緩解、經濟后期將逐漸恢復到正常狀態(tài)的預期,但在這種樂觀情緒中,有兩個風險點需要關注:一是經濟是否真的會如預期快速恢復,聯(lián)儲在隨后的議息會議中也提醒公共衛(wèi)生危機對中期經濟前景構成了相當大的風險;二是需要警惕疫情二次爆發(fā)風險,如果后續(xù)發(fā)生疫情二次爆發(fā),美國經濟可能會陷入持續(xù)性衰退。

風險提示:美國經濟能否如期恢復,美國疫情二次爆發(fā)風險。

(本文作者介紹:興業(yè)證券的首席經濟學家、經濟與金融研究院副院長。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。