文/新浪財經意見領袖專欄機構 聯(lián)合資信

作者:周婷

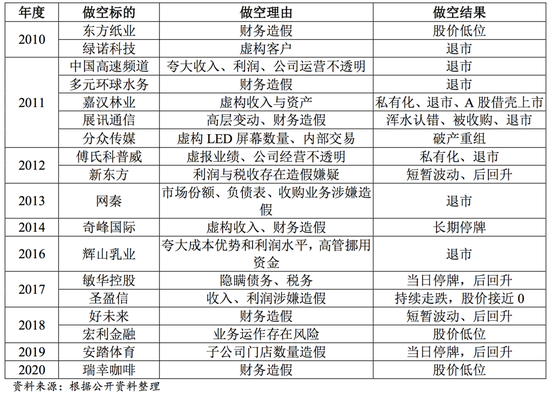

研究背景:自瑞幸咖啡被做空及其隨后自曝造假以來,做空機構渾水又一次站上神壇,從2010年到2020年間,渾水做空中概股共計18家。本文選取被渾水做空的東方紙業(yè)和輝山乳業(yè)的做空報告進行詳細解讀,從實地調查和案頭分析的角度出發(fā),總結渾水的調研分析方法,以期為信評的盡職調查提供借鑒和啟示。

一、被渾水做空的中概股

渾水調研公司(Muddy Waters Research)成立于2010年,公司名字取自中文成語“渾水摸魚”,一語雙關,既指公司專門調查在資本市場里“渾水摸魚”的公司,又指“在渾濁的水中更容易摸到魚”。2010—2012年,是渾水做空中概股的“黃金時期”,但自2013年奧巴馬與中國簽訂備忘錄以后,渾水做空中概股的節(jié)奏明顯放慢。2013年,奧巴馬政府和國內對于跨國監(jiān)管進行了大量討論并達成協(xié)作,力圖解決財務造假的問題,避免進一步的經濟脫鉤。當年5月雙方簽署合作備忘錄,給予美國監(jiān)管機構更大自主權。之后,京東、阿里等優(yōu)質企業(yè)赴美上市,逐步重建信任。

盡管2013年是渾水等機構做空中概股的分水嶺,但無論從哪一方面看,做空成本一直很高:一來做空前做空機構或其一致行動人要建立較大的空方頭寸,一旦做空失敗就會造成巨大經濟損失;二來做空要付出很高的調查成本和時間成本;三來做空的阻力很大,空方對手太多,如公司、關聯(lián)方、投資人、債權人等,如果空方沒有足夠的證據(jù),很可能面臨法律訴訟和巨額賠償。因此,在這樣的“豪賭”之下,做空機構的前期工作做得非常扎實,選取的角度和盡調的方法比審計師和很多金融機構更專業(yè)、細致,這也是其成功的原因和值得我們詳細解讀做空報告的意義所在。

二、渾水做空經典案例解析

下文將選取渾水對東方紙業(yè)和輝山乳業(yè)的做空報告進行深入解讀。之所以選取這兩家公司,一是因為東方紙業(yè)和輝山乳業(yè)分別是渾水做空的第一個案例和個人認為最精彩的一個案例;二是因為這兩家公司都屬于制造業(yè)范疇,有典型的產供銷鏈條,符合工商評級部門大多數(shù)受評企業(yè)的業(yè)務模式,在解讀和分析過程中更容易產生共鳴、受到啟發(fā)。

1、東方紙業(yè)

東方紙業(yè)是渾水做空的第一家公司,彼時的渾水創(chuàng)始人卡森?布洛克還供職于一家上海的美資律所,他調查東方紙業(yè)的初衷是為其父親所在的一家美國證券研究機構考察是否有做多東方紙業(yè)的可能,因為東方紙業(yè)的財務表現(xiàn)異常亮眼。但現(xiàn)場的調查讓他產生疑惑,并決定成立渾水做空這家公司,渾水做空中概股的第一槍就此打響。

渾水切入點——猶如小作坊的造紙工廠實在配不上漂亮的財務報表

東方紙業(yè)造紙工廠給人的第一印象是一個非常小的企業(yè),只能參觀到兩條破舊的生產線,一旦給參觀者展示到生產設備和工藝知識時,參觀的速度就大大加快,并且參觀者被多次警告要求離開。與同業(yè)造紙廠的現(xiàn)代化程度相比,整個廠區(qū)給人的印象猶如一個小作坊。

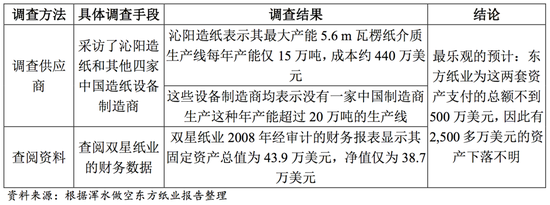

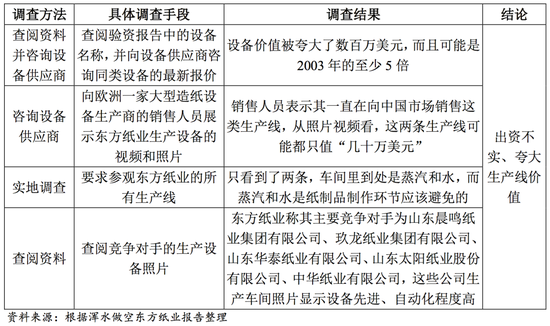

因此,調查人員在實地考察產生疑問之后,從多個方面佐證了自己的研究,包括查閱公開資料、進行中文線上咨詢、咨詢行業(yè)專家、獲取制造設備的報價和規(guī)格、從核心子公司本身獲取產品報價、與東方紙業(yè)的宣稱的客戶交談等多種方式獲取證據(jù)。

(1)募資何用?——財務舞弊之股東侵占資產或公司虛增資產

東方紙業(yè)的說法:募集資金3,150萬美元用于購買兩組資產——①以2,780萬美元從沁陽市第一造紙機械有限公司(以下簡稱“沁陽造紙”)處購買年產36萬噸的新型瓦楞芯紙生產線;②以1,360萬美元購買河北雙星紙業(yè)有限公司(以下簡稱“雙星紙業(yè)”)的二手數(shù)碼照片紙涂布生產線。

渾水調查:上市是一個騙局,目的是挪用數(shù)千萬美元的募集資金。

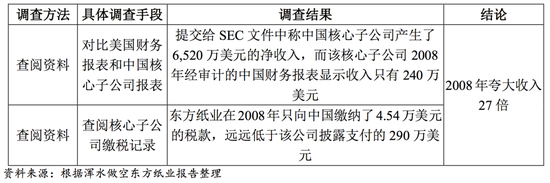

(2)小作坊,“大”收入?——財務造假之虛增收入

東方紙業(yè)報表:2008年收入6,486萬美元;2009年收入1.021億美元。

渾水調查:東方紙業(yè)將2008年的收入夸大了27倍。

隨后,渾水通過實地調查進一步驗證東方紙業(yè)的收入造假。

渾水訪談東方紙業(yè)董事長了解到:員工600名,現(xiàn)有產能25萬噸/年,85%的產能運轉,每條線路一年365天、每天24小時(三班倒)運行。東方紙業(yè)沒有成品倉庫,沒有成品庫存,當紙張生產出來時,客戶的車就會過來運走。

根據(jù)訪談,渾水推測1:每天將產出并運送582噸紙張,582噸紙是831大卷。一輛典型的卡車可以裝放20到30卷牛皮紙。如果平均每輛卡車裝25大卷,那么平均每天將有33輛滿載卡車離開。

根據(jù)訪談,渾水推測2:請教行業(yè)專家后得知,每輛出廠的成品車應配備2—3輛滿載紙纖維的來料車,再考慮制紙過程中的損耗,每天應該大約有60到120輛裝纖維的卡車進入東方紙業(yè)的大門。同時,還需有卡車運送制漿過程所需的化學品、600名工人所需的食品、煤、粘土和添加劑。因此,每天至少有100輛卡車進出東方紙業(yè)。

渾水調查實景:在工廠看到的活動少得驚人,只有一輛卡車在工廠門口懶洋洋地空轉著(拍錄視頻)。沒有看到一列卡車在裝貨,根本不像每天能生產800多卷紙的工廠。也沒有看見進來的卡車,更沒有看到這個工廠有后勤支持的任何跡象。此外,工廠所在的公路是一條小的鄉(xiāng)村公路。此外,員工宿舍破敗不堪,看起來不像有人居住,廠區(qū)跡象也不像有600名員工的活動水平。

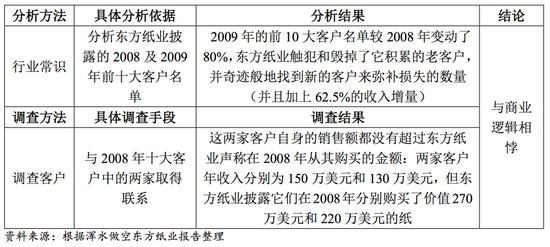

(3)客戶傾其所有買貨?——財務造假之虛增收入

(4)出資幾何?固定資產價值幾何?——財務造假之出資不實、虛增資產

東方紙業(yè)的操作:2003年,劉振勇董事長和他的弟弟劉小東向公司投入了1,050萬美元(約合7,150萬元人民幣)的股本。問題是這些投資都不是現(xiàn)金形式的,它是以設備的形式出資的,而設備的價值由所謂的“獨立評估師”評估。

渾水調查:出資不實、夸大生產線價值

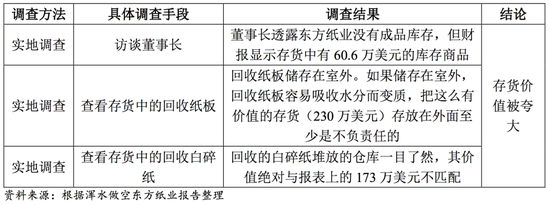

(5)有沒有產成品?存貨值錢嗎?——財務造假之虛增資產

東方紙業(yè)的財報顯示:截至2019年底,存貨價值692.6萬美元,其中回收紙板230萬美元,回收白碎紙173萬美元,產成品60.6萬美元。

渾水調查:東方紙業(yè)夸大了存貨價值數(shù)百萬美元。

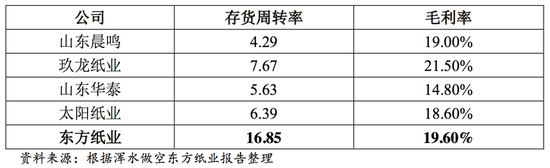

(6)存貨周轉率和毛利率遙遙領先?——財務造假之虛增收入、少記成本、虛增資產

渾水分析:存貨周轉率顯著高于同業(yè);在設備老舊的狀態(tài)下,毛利率卻處于行業(yè)領先水平,有悖常理。

2、輝山乳業(yè)

輝山乳業(yè)是個人認為渾水最精彩的一個做空案例,在做空輝山的過程中,卡森?布洛克除了發(fā)揮其律師背景進行實地調研搜集證據(jù)的傳統(tǒng)優(yōu)勢外,還運用了大量的數(shù)據(jù)分析和抓住輝山乳業(yè)的邏輯漏洞佐證自己的調查結果。

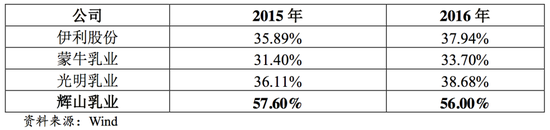

渾水切入點——輝山乳業(yè)的毛利率顯著高于同業(yè)

輝山乳業(yè)認為,苜蓿自給自足是其利潤的基石,所以其毛利率領先業(yè)界,也使得輝山乳業(yè)財報中的利潤巨大。因此渾水的第一項調查即指向苜蓿自給自足的真實性,以此為出發(fā)點,揭露了輝山乳業(yè)虛增收入、少記成本、實控人侵占資產的事實。

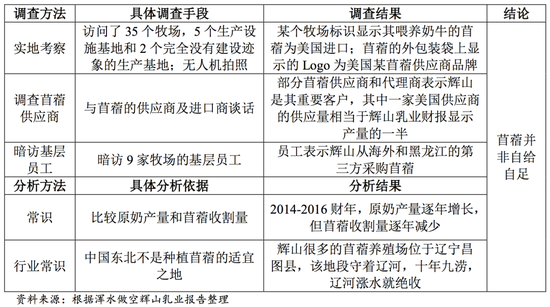

(1)苜蓿自給自足嗎?——財務造假之少記成本

輝山乳業(yè)對于其高毛利率的解釋邏輯:苜蓿自給自足(苜蓿是一種蛋白質和維生素豐富的草,能提高牛奶產量和蛋白質含量,也是影響原奶銷售價格的關鍵決定因素。它是輝山宣揚的“從牧草到餐桌”完整一體化模型中的“牧草”。)→公司不需要從第三方供應商處購買苜蓿并可節(jié)省長途運輸費用→毛利率高、利潤豐厚

渾水證偽:苜蓿并非自給自足。

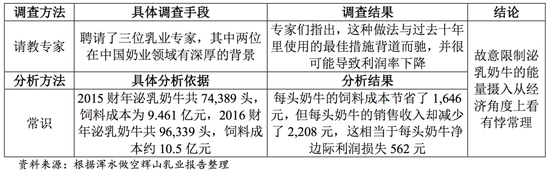

(2)降低飼料成本就能提高利潤率嗎?——財務造假之少記成本

輝山乳業(yè)對外宣稱的邏輯:市場原奶平均售價下降→在奶牛飼喂成本和單產之間尋求最佳的邊際效益→故意將平均每頭泌乳牛的產奶量調低(摘自2016財年年報及2016年11月下旬發(fā)布的中期報告)→減少每頭泌乳牛的能量攝入→降低了飼料成本→提高了利潤率

渾水證偽:缺乏科學依據(jù)。

(3)收入增長的驅動力是什么?——財務造假之虛增收入

輝山乳業(yè)對收入增長的解釋邏輯:為了使欺詐行為更具持續(xù)性,輝山乳業(yè)不斷改變其收入增長的邏輯——①上市之初宣稱其牛奶單產量高。②2016財年年報宣稱“‘互聯(lián)網(wǎng)+’導致我們在低迷的乳制品市場上創(chuàng)造出銷售液態(tài)奶的奇跡。”③2017上半財年聲稱其生奶的平均售價高于市場所有競爭對手,因此平均售價提高而導致其銷售收入增長。

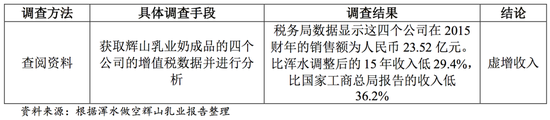

首先,渾水證明收入虛增:稅務局增值稅納稅證據(jù)顯示的收入與報表收入不匹配。

其次,渾水按照輝山乳業(yè)對其收入增長的解釋邏輯抽絲剝繭的論證收入造假過程。

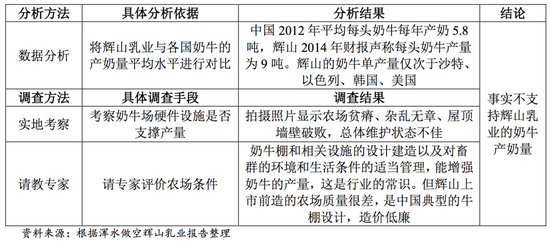

①證偽奶牛單產量高

②證偽“互聯(lián)網(wǎng)+”創(chuàng)造銷售奇跡

③證偽平均售價提高

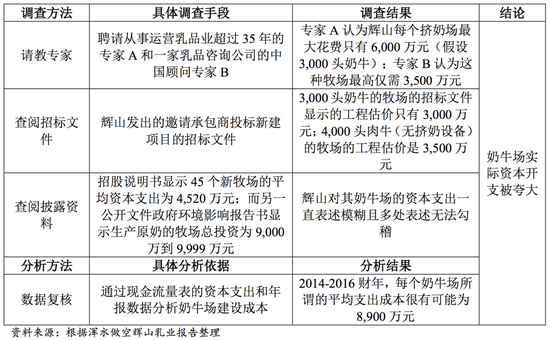

(4)奶牛場建設成本有多少?——財務造假之虛增資產騰挪現(xiàn)金(掩護利潤造假)

輝山乳業(yè)夸大奶牛場資本開支的動機1(個人猜測):多計收入、少記成本虛增利潤→現(xiàn)實中無法產生現(xiàn)金流→體內資金通過資本開支循環(huán)到體外→該部分資金作為銷售商品收到的現(xiàn)金回流體內或直接作為少記成本部分的采購金額在體外使用→掩護利潤造假、迷惑投資者(誤導投資者認為不是利潤沒有產生現(xiàn)金積累,而是用于發(fā)展建設去了。所以我們看輝山乳業(yè)在2014—2016年的經營活動凈現(xiàn)金流是非常豐厚的,但是如果考慮投資活動之后,這個數(shù)據(jù)就非常難看了)

輝山乳業(yè)夸大奶牛場資本開支的動機2(與動機1同時存在,一石二鳥,個人猜測):夸大資本開支→利用IPO募集資金為實控人建設4座肉牛場(參見第(5)節(jié)相關論述)

渾水的調查:預計輝山奶牛場資本支出夸大額高達16億元

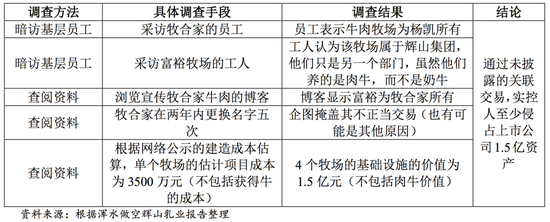

(5)肉牛場為誰而建?——財務舞弊之實控人侵占資產

輝山的操作手法:IPO募資的錢部分用于建設4個牛肉場(從2011年開始,牛肉價格上漲速度快于牛奶價格。2014年初,即使牛奶價格大跌,牛肉價格仍在上漲)→建成后轉讓給沈陽富裕牧業(yè)有限公司(由輝山乳業(yè)實控人楊凱的代理人王冰持有股權)→規(guī)避關聯(lián)交易,公告中不予披露→實際是轉移給了實控人楊凱(實控人通過遼寧牧合家牛業(yè)科技有限公司控制富裕牧業(yè))

渾水的調查:楊凱通過未披露的關聯(lián)方交易至少竊取上市公司1.5億元資產。

(6)其他——拋開財務造假,輝山乳業(yè)的資產、負債、融資方式亦顯示危機重重

審計師提醒:

●輝山乳業(yè)的審計師畢馬威在2016財年審計報告中對其“持續(xù)經營”方面提示了短期債務到期風險。

流動性壓力:

●70%的債務在一年內到期,并且自由現(xiàn)金流有限,輝山的債務呈現(xiàn)很高的短期違約風險。

融資壓力:

●應付票據(jù)在2016財年增長三倍。

●銀行可用授信額度在六個月時間內從112億降至49.8億。

●公司嘗試奶牛售后回租、發(fā)布高利潤的理財產品等創(chuàng)新性融資方式,體現(xiàn)現(xiàn)金流緊張。

●大量固定資產已用于貸款抵押,現(xiàn)階段繼續(xù)提供額外抵押品的能力非常有限。

●輝山乳業(yè)的大部分股份已被質押。

●公司以高于其現(xiàn)金和短期投資目標的利率進行借款融資。2016年初,輝山投資8.45億元的理財產品,利息介于3.2%-3.8%,但2016年4月,公司試圖通過奶牛售后回租的計劃獲得10億元融資,利率為6.2%。

項目停工:

●價值68億元的西豐液體奶廠建設遭停工。

●輝山聲稱在遼寧康平縣康平開發(fā)區(qū)有一家名為輝山投資(沈陽)乳業(yè)有限公司的液態(tài)乳制品生產設施公司,總投資88億元,但現(xiàn)場除了一群奶牛雕像,什么也沒有。

無法解釋的科目變動:

●預付原材料采購費用科目:截至2015財年為2.42億元,2016財年為15.6億元,截至2016年9月30日,下降至4.93億元。按理應該有10億左右采購項目交付,但在現(xiàn)場考察時沒有看到或聽到這種規(guī)模的采購。最可能的解釋是,該項目吸收了輝山制造的大量虛報現(xiàn)金。

●存貨迅速增長:2014財年底是1.897億元,2015財年底是4.63億元,2016財年底增至9.87億元。部分原因是輝山將無法銷售的原料奶轉換成全脂奶粉,但全脂奶粉的保質期有限。

三、借鑒和啟示

渾水的調研方法以實地考察和案頭分析為主,是非常正常的盡職調查流程,在方法論上并無重大創(chuàng)新,然而最簡單的方法往往最有效,渾水將這種方法發(fā)揮到了極致,真正做到實事求是、不怕困難、接地氣。作為信評的分析師,我們固然沒有渾水能花數(shù)月時間調查一家企業(yè)的精力和成本,但是我們仍然可以學習渾水接地氣的“田野調查”方法和樸素的案頭分析方法。

1、事出反常必有妖——信數(shù)據(jù)不如信常識

渾水做空輝山乳業(yè)的切入點就是其遠高于行業(yè)平均的毛利率,對東方紙業(yè)的疑點之一也包括遠高于競爭對手的存貨周轉率。在充分競爭的市場中,每家企業(yè)只能取得平均的利潤率,除非這家企業(yè)有足夠合理的理由,如先進的技術、行業(yè)的領先或壟斷地位獲取超額利潤。如果理由不夠充分,而企業(yè)又取得了遠高于同行業(yè)的毛利率,那么財務報表存在造假的可能。

渾水的推理論證并沒有運用多么高深的專業(yè)知識,僅僅靠常識就足以判斷事情的真假。輝山乳業(yè)和東方紙業(yè)除毛利率和存貨周轉率有悖行業(yè)規(guī)律以外,還出現(xiàn)了一些有悖常識和商業(yè)邏輯的操作,一旦在分析中發(fā)現(xiàn)這些反常的信號,往往能夠牽一發(fā)而動全身地揪出企業(yè)背后的真實目的。

2、耳聽為虛,眼見為實——看報表不如看現(xiàn)場

現(xiàn)場考察和企業(yè)訪談是盡職調查非常重要的一個環(huán)節(jié),訪談和看現(xiàn)場不是走流程、套公式,把現(xiàn)場考察、訪談了解和解讀報表結合起來,更容易相互驗證和勾稽,找到不合理、不匹配的地方。另外,現(xiàn)場盡調可以增加一些非常規(guī)操作。比如,像審計師那樣突擊要求盤點現(xiàn)金或存貨,像渾水一樣暗訪某廠區(qū)某員工;在參觀倉庫時、參觀生產線時、進出廠區(qū)時,除了與管理人員進行交談,也可以與倉庫管理員、車間員工和廠區(qū)門衛(wèi)聊上幾句。

回到此次渾水又一次“出圈”的瑞幸做空報告(盡管渾水只是說“收到并公布了報告”,但誰受益誰發(fā)布,就當是它寫的吧),渾水能派人在981個瑞幸咖啡門店里數(shù)人頭、檢查小票;能把瑞幸的所有高管、董事的個人資料翻個底朝天;雇傭了92個全職員工和1,418個兼職員工調查瑞幸;能累計收集了25,843張購物小票;能對瑞幸門店拍攝了11,260小時的監(jiān)控視頻,足以說明其調查的廣度、深度、耐心。你自己看到的永遠比企業(yè)想讓你看到的真實。

3、不識廬山真面目,只緣身在此山中——盡調應全面、立體、廣泛

當分析師對企業(yè)的某些方面產生疑惑或懷疑時(不合理、有悖常識),盡調可以從企業(yè)本身向外拓展。現(xiàn)場調查方面,不僅僅可以看企業(yè)現(xiàn)場,還可以拓展到調查供應商、調查客戶、暗訪基層員工、對比競爭對手、訪談關聯(lián)方等。查閱資料方面,不僅僅看企業(yè)的年報,還可以拓展到官方網(wǎng)站、媒體報道、企業(yè)上報當?shù)囟悇站值馁Y料、項目招投標文件、競爭對手以及關聯(lián)方的相關資料等。

盡調多維度、多角度和查閱資料的廣泛、立體,就像我們分析會計科目時喜歡互相勾稽以驗證合理性一樣,公司造假時編造一個謊言容易,但要做到這個謊言與其他信息環(huán)環(huán)相扣、天衣無縫是非常困難的。找到資料或者說法上的邏輯矛盾之處,更容易精準突破企業(yè)的風險點。

4、隔行如隔山——重視借助行業(yè)專家的力量

借助行業(yè)專家的力量,不僅可以搜集更專業(yè)的信息,還可以對已采集的信息進行篩選并做出更準確的判斷。渾水在做空東方紙業(yè)和輝山乳業(yè)的時候,均引入了行業(yè)專家?guī)椭渑袛嚓P鍵事項。信評實踐中,一方面行業(yè)分析師可多參加行業(yè)內的相關會議和培訓夯實自己的專業(yè)水平;另一方面,如果對于項目的關鍵事項有重大疑惑,可以考慮咨詢專家以幫助判斷分析。

(本文作者介紹:聯(lián)合資信是目前中國最專業(yè)、最具規(guī)模的信用評級機構之一,股東為聯(lián)合信用管理有限公司和新加坡政府投資公司。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。