文/新浪財經意見領袖專欄作家 沈建光、張明明、姜傳鉞

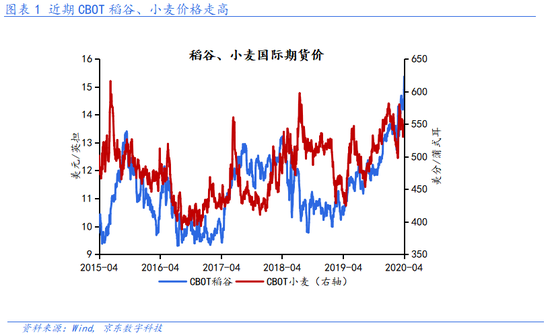

近期有報道稱,中國正計劃增加農產品進口,特別是增加大豆進口的糧食儲備。3月以來,新冠疫情全球蔓延導致多國生產和物流受阻,部分國家為保障國內需求開始限制糧食出口,導致部分農產品價格大漲。截至4月23日,CBOT稻谷期貨價格已經飆升至15.37美元/英擔,創六年來的新高;CBOT小麥價格也較3月初明顯上升,報544.75美分/蒲。

國際糧價上漲引發市場對國內糧食儲備以及糧價上漲的擔憂,中國主動增加大豆進口的原因何在?各國限制糧食供給對國內外糧價的影響究竟多大?糧價能否推動國內通脹再度抬升?

稻谷、小麥進口依存度低,國際價格上漲影響不大

我國稻谷、小麥自給自足,進口依賴度低。2019年,我國稻谷、小麥的自給率(產量/國內消費量)高達98.5%和118.2%,實現自給自足;而兩者的進口依賴度(進口量/國內消費量)僅為1.6%和3.3%。這意味著,稻谷和小麥的國際和國內市場聯動性不強,外盤價格漲跌對國內的實際影響很小。

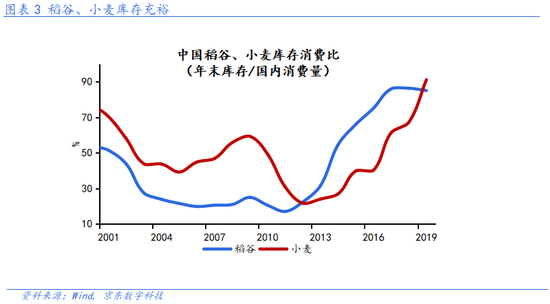

同時,稻谷、小麥的庫存非常充裕。2019年,稻谷和小麥的庫存消費比(年末庫存量/國內消費量)分別達到85.1%和91.1%,足夠支撐10-11個月的國內消費。短期即使不進口也不會導致相關品種出現供給短缺。

疫情沖擊之下,稻谷和小麥的國際價格顯著上漲,但由于我國對其進口依存度非常低、且庫存充足,外盤價格走高對國內的實際影響非常有限,更多可能在于情緒層面。從國內價格來看,3月之后,粳稻和強麥期貨沖高回落,前者略有上漲而后者變化不大,與外盤走勢形成鮮明對比,也驗證了國內外市場的聯動性較弱。

大豆、玉米風險敞口較大,但國際價格走弱

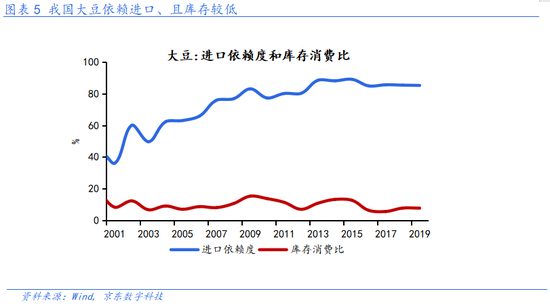

國內主要農產品中,大豆和玉米的風險敞口相對較大。其中,大豆高度依賴進口、且庫存偏低。2019年,我國大豆的進口依存度高達85.2%,理論上受外盤價格的影響更大;同時,大豆的庫存消費比也只有7.8%,即庫存只能支撐約1個月的國內消費。

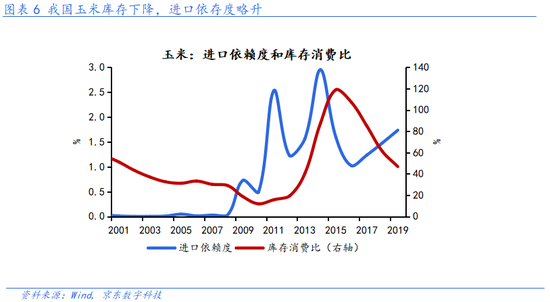

玉米庫存逐年下降,進口依存度略有上升。由于供給側改革推動庫存去化,玉米庫銷比已經降至46.8%(只能維持5-6個月的消費);此外,盡管玉米的進口依存度很低、只有1.7%,但已連續三年小幅上升。

然而,大豆、玉米國際價格大幅走弱,緩釋國內上漲風險。3月以來,CBOT大豆和玉米價格明顯回落,背后反映了疫情影響下相關品種供需結構維持寬松。大豆方面,USDA 4月供需報告預計,2019/20年度全球大豆庫存消費比為28.84%,處于歷史第五高水平;玉米方面,由于燃料需求急劇萎縮,美國許多乙醇工廠已經關停,短期玉米供應出現大增。

此外,近期有消息稱,我國正在考慮增加農產品進口,特別是大豆和玉米。在外盤價格遠低于國內的背景下,這有利于緩釋國內糧價的上漲風險。

糧價受疫情沖擊不大,不必擔憂其對CPI的擾動

在筆者看來,我國稻谷、小麥的進口依存度低,國際價格上漲的影響非常有限;而對于風險敞口更大的大豆(高度依賴進口)和玉米(庫存逐年下降),外盤價格因供需寬松而顯著走弱。此外,中國或也在考慮增加農產品進口、充實國家儲備,防范潛在的價格波動。

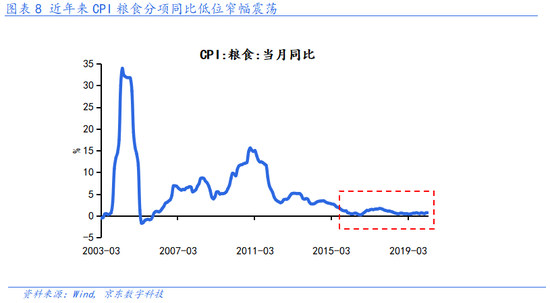

因此,當前新冠疫情對我國主要糧食品類的沖擊不大,無需過于擔憂糧價對CPI的擾動。過去幾年,CPI糧食分項同比低位窄幅震蕩,最近一年其平均權重也僅為1.83%,對CPI的拉動幾乎可以忽略不計。

年內CPI或穩步下行,通脹壓力趨于緩解。CPI的核心變量依然在于豬肉,3月CPI豬肉分項同比達116.4%,拉動CPI同比約2.79個百分點(貢獻率約65%)。在非洲豬瘟和新冠疫情的共同作用下,二季度豬肉供應面臨較大壓力,豬價漲勢或將延續。但是伴隨基數快速抬升以及母豬存欄持續回升,三季度豬價同比可能見頂,年內CPI有望逐步回落,通脹風險趨于緩解。

于國內政策而言,通脹壓力緩釋有助于貨幣政策空間進一步打開。接下來,我國面臨外需沖擊和產業鏈轉移兩大關卡,中國經濟復蘇之路并非坦途。4月17日政治局會議也提及“當前經濟發展面臨的挑戰前所未有”。在此背景下,隨著通脹壓力趨于緩解,再結合政治局“運用降準、降息、再貸款等手段,保持流動性合理充裕,引導貸款市場利率下行”的表態以及近期央行下調OMO、MLF、LPR利率、定向降準、下調超額準備金率等一系列操作,貨幣政策進一步寬松方向明確。

(本文作者介紹:經濟學博士,現任京東數科副總裁、首席經濟學家。)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。