文/新浪財經意見領袖專欄作家 李庚南

近期金融領域沸沸揚揚的“房抵貸”套利現象,引起了監管層的高度關注。表面看是涉房信貸違規問題,從深層次看,或引發我們對利率機制特別是低利率的反思。

其實,自去年8月以來我們已經見證了LPR不變的步伐:下行、再下行。從最初的5BP到10BP,在到4月20日的20BP,LPR的降幅呈明顯加速態勢。這一趨勢無疑符合國家引導市場利率下行、不斷降低實體經濟融資成本的基本導向,也順應了全球降息的浪潮。但是,LPR下行的底部在哪里?貸款利率是否越低越好?

從借款人的角度看,這是一個毋庸置疑的問題。但放在良性的借貸關系中,乃至放在整體經濟金融的協調發展中,這顯然又是一個值得我們反思的問題。我們不僅需要考慮低利率背后借貸雙方的利益,更需要理性評估低利率的實際效果。

首先,LPR的降低能否順利傳導至信貸領域,體現為企業融資成本的降低?

央行依托MLF逐步下調LPR的初衷是引導市場利率下行,進而引導信貸市場利率下行,以降低實體經濟的融資成本,這無疑是一條比較理想的路徑。但是,從LPR下行到企業融資成本的降低,中間是一條曲曲折折的路。資金在流向實體經濟的途中面臨種種誘惑和梗阻。

毋庸置疑,LPR下行的趨勢傳遞了宏觀逆周期調控的貨幣政策意圖。這一傳導過程,表面上是按照“MLF——LPR——信貸實際利率”路徑的價格傳導,實際上是按照“公開市場——資金市場——信貸市場”路徑的數量傳導。在微觀金融主體尚缺乏逆周期思維與機制安排、貨幣政策傳導渠道尚存在堵點情況下,數量型思維一定時期或仍占主導。

顯然,價格傳導依附于量的傳導,量的傳導是價格傳導的前提和基礎。只有資金真正流入實體經濟,LPR利率傳導的效果方能體現。企業能否享受到低利率優惠,前提是貸款的可獲得性。而企業貸款可獲得程度不僅受央行逆周期調控下市場流動性供給的影響,更主要受商業銀行信貸供給意愿的影響,集中反映為寬貨幣能否轉化為寬信用。

從央行逆周期調控視角看,低利率的實施背景往往是經濟下行壓力增大、市場萎縮、實體企業效益滑坡和實體投資意愿下降,償貸能力下降;相應地,商業銀行風險偏好降低、信貸審慎性增強。與生俱來的順周期性使商業銀行出于避險的考量,在信貸投放總量上趨于收縮,在信貸投放節奏上更加審慎,在信貸投向上更加保守。

在風險厭惡的驅使下,商業銀行更傾向于將資產配置到收益率雖然低一些但相對安全的方向;而LPR下行推動的貨幣市場低利率為銀行資金提供了充分的回旋余地和套利空間。商業銀行可以公開市場獲取的廉價資金投資債券,再以債券質押式回購等方式獲取隔夜廉價資金,采取“鎖長放短”方式,通過配置中短期債券進行套利,或以獲取的廉價資金直接借給信用分層末端的非銀機構。當然,這將無形中助長信貸資金的空轉。

可見,低利率或從資本的逐利性與避險性兩方面阻止企業貸款可獲得性實現,進而影響低利率的有效傳導。

其次,低利率即使能傳至實體企業,能否真正發揮服務實體的功能?能否避免套利行為及其他因素對低利率的抵沖?

即使在監管督導或社會責任驅使下,商業銀行加大對實體的信貸投入,低利率政策仍將面臨兩方面的困惑。

一方面,是有效融資需求不足問題。在經濟下行,特別是在新冠疫情沖擊下,企業復工復產在產業鏈、供應鏈上的不協同性,使企業面臨市場供需、資金鏈等方面的壓力,不確定性增大。實體投資意愿下降,有效需求不足,要么沒有融資需求,要么淪為融資平臺,為其他企業融資。據一項線上調查,僅有16%的小微企業有新增融資需求。雖然,不排除同時存在一些企業資金鏈緊張、融資困難的問題。但在目前形勢下,實體企業面臨的主要問題是來自產業鏈、供應鏈的阻隔問題,有效需求不足是客觀存在。

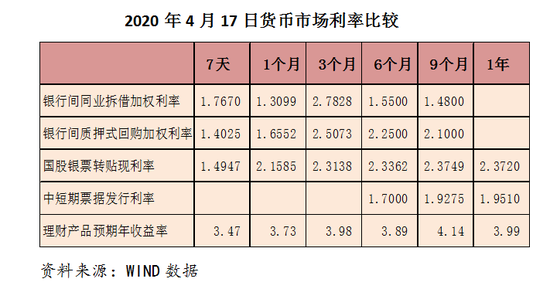

另一方,低利率疊加政府貼息等政策客觀上形成了套利空間,誘發了企業及個人的套利行為,形成資金在企業層面的空轉,使低利率政策效應打折扣。在流動性寬裕背景下,目前企業中短期票據發行利率、票據貼現利率等均明顯低于銀行結構性存款及理財產品收益率,存在明顯的套利空間。如,中短期票據發行利率與銀行理財產品預期收益了比較,利差基本在2個百分點以上,其中 6個月、9個月、1年期的中票利率分別較同期的銀行理財產品預期收益率低219BP、221.25 BP、203.9 BP;國股銀票貼現利率一般為2.37%-2.72%,也低于銀行理財產品1個多百分點(見下表)。

一些企業利用債券發行成本走低的便利以及疫情防控下低利率貸款政策優惠獲取低成本資金,通過購買理財、信托、基金甚至進入樓市投資等方式以套利。最直接的就是挪用資金買理財產品;間接的或采取貸款轉存款(大額存單),以此質押辦銀行承兌匯票,通過關聯方貼現,再將資金投向其他高回報領域。最典型的莫過于近期深圳等地出現的以房抵貸套取政府貼息貸款的套利行為。這其中固然有樓市的蠢蠢欲動,也有信貸管控方面的疏漏,但低利率客觀上可能誘發的套利行為不容忽視。

盡管這種套利行為存在的普遍程度尚難確證,但有一點可以確定,只要套利空間存在,就一定有資本去鉆營。但正如馬克思所說,“一有適當的利潤,資本就會非常膽壯起來。只要有10%的利潤,它就會到處被人使用……有300%,就會使人不怕犯罪,甚至不怕絞首的危險。”可以說,只要存在套利的空間,這種違規行為或前赴后繼。因此,實施低利率政策,需要考慮幾個市場的聯動,需要充分評估可能出現的套利空間與套利行為。

此外,低利率資金進入實體后,或催生“壘小戶”現象,影響金融服務實體的質效,使低利率政策效果打折。利率下行的一個可以預期的效果是,負債成本的分層將擴大國有大型銀行與中小法人機構負債成本的差異,對中小銀行形成擠壓。問題是這種擠壓并不會順勢推動整體服務重心的下移,而大概率在小微優質層形成淤積,即所謂的“壘小戶”。這勢必降低資金的效率,并增大過度融資的風險。

再次,低利率的底部在哪里?貸款利率下降的前提必須是存款利率的下降嗎?

從勾稽關系看,LPR引導貸款利率下行的結果一定是:要么擠壓銀行的利差空間;要么降低負債成本,擠壓存款人的利息收入。而存款基準利率或成為利率下行的極限。顯然,存款基準利率的存在,必然限制貸款利率想象的空間。于是有一種觀點出現,認為應以貸款利率下行推動存款利率下行。

這一觀點其實讓人匪夷所思。以貸款利率下降來推動存款利率下降,就好似要通過壓低商品價格來推動商品成本下降一樣,這放在市場環境下,顯然毫無邏輯可言。理論上應該是負債成本(存款利率)決定貸款利率,而不是用貸款利率來倒逼存款利率下降。正常的邏輯應該是通過降低成本來降低銷售價格,而非相反。以成本定價格和以價格定成本,雖然從數量上或許相同,但邏輯完全相反。

那么,貸款利率下降的前提必須是存款利率的下降嗎?雖然貸款利率定價必須考慮存款利率因素,但是把存款利率的下降作為商業銀行貸款利率下降的前提并不完全符合商業邏輯。利率市場化的基本取向應該是:存貸款利率由資金供需雙方協商、反映資金供求關系的變化。在市場充分競爭條件下,貸款利率將下行;在資源稀缺性驅動下,存款利率一定時期內將上行,其結果就是銀行利差縮小。也就是說,維持固有利差的慣性思維與利率市場化取向其實是相悖的。如果銀行在貸款利率降低情況下,仍力圖維持現有的利差,維持現有的利潤水平,那么除了降低經營管理費用外,希望更多地寄托于降低負債成本。這是就涉及到與負債端的關系調節,直接影響到存款人的利益。

如果始終把存款利率下移作為貸款利率下行的前提條件,實際上是在給商業銀行隱性的利差承諾。這不僅不利于促進良性競爭,不利于推動整體金融服務的改善,而且會形成商業銀行對固有利差的依賴性。不利于商業銀行經營的提升,特別是不利于商業銀行定價水平提升。

從另一方面看,低利率背后所代表的財富轉移實際上包含了不公的成分。一方面,用居民的高儲蓄支撐著高投資,另一方面,又以居民儲蓄的低收益維持商業銀行穩定的利差,這顯然是不公的。如果一味推動存款利率的下行,在通脹率上升的情況下,實際上是對存款人無形的“掠奪”,或者劫貧濟富。因為,真正把資產主要配置在存款上、在乎存款利率的多為低收入階層,即那些需要靠儲蓄來養老的群體。也就是說,降低存款利率會動了這一群體的奶酪,降低他們養老的儲備。

存款利率反映的不僅是銀行的負債成本,更是銀行與存款人的契約關系,體現的應該是一種互惠互利的關系,即存款利率的下調需要兼顧存款人的利益。如果從市場利率化的視角出發,銀行付給存款人利率的高低,不僅取決于自身的承受能力,也取決于存款市場競爭程度、存款客戶的供給意愿及其他投資渠道對客戶的影響程度。因此,理論上存款利率的決定應該是市場而非銀行一廂情愿;而且,在存款立行導向及存款資源稀缺情況下,銀行相對處于被動地位,各類層出不窮、抑而難止的高息攬存恰是對此最好的注解。

因此,在利率升降中,不能只考慮銀行的利益,還應兼顧老百姓的利益。在權衡低利率效應的時候,始終不能忘的是,利率所代表的供求關系及其背后的資金供需雙方的利益。如何按照市場公平的原則,兼顧各方利益,才是低利率可以“安心”的地方。

(本文作者介紹:先后供職于工商銀行、人民銀行,現為銀行監管部門人士,長期負責小企業金融服務推進工作,潛心研究小企業金融服務問題。)

責任編輯:張緣成

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。