文/水翼

昨日晚間看到針對(duì)中國銀行原油寶的各種口水文章和一些洗地評(píng)論,感到既困惑又好笑。尤其是《中行原油寶事件評(píng)述:抄底倒欠銀行幾百萬?誰之過?》看得讓人感到惋惜。

投資者當(dāng)然要為自己的行為負(fù)責(zé),甚至虧損的大部分損失要自己扛下來,但中行在這事件中扮演的角色更應(yīng)反思。

生硬的洗白中行原油寶是徒勞的,就算中國銀行可以通過法律手段讓投資者認(rèn)賠補(bǔ)錢,但最終的結(jié)果,無非是贏了官司,輸?shù)袅巳诵摹?/p>

網(wǎng)傳中行虧損300億人民幣嚴(yán)重有誤

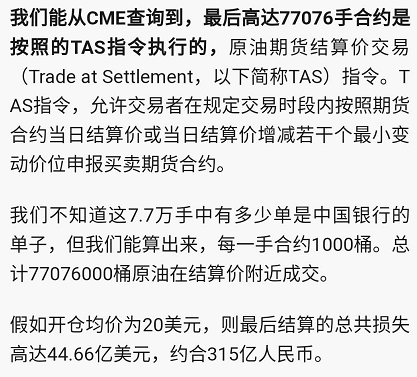

不過首先要說一下,網(wǎng)傳中行虧損300億是不對(duì)的,自媒體賬號(hào)錯(cuò)誤的理解了新浪財(cái)經(jīng)《中行原油寶或存重大缺陷 投資者巨虧欲集體訴訟》一文中的部分段落。新浪文章截圖如下:

總共結(jié)算了7.7萬張TAS指令合約,絕非全部的單子都來自于中國銀行。事實(shí)上從今天的消息來看,不僅僅只中國銀行,印度,韓國的投資者也出現(xiàn)了類似的情況,損失慘重。

據(jù)了解韓國三星旗下有兩個(gè)ETF,規(guī)模遠(yuǎn)大于國內(nèi)市場。中行具體有多少投資者虧損還要以官方公報(bào)為準(zhǔn)。

再看《誰之過》一文提出的幾大觀點(diǎn)均值得推敲:

1、“在金融市場里,尤其是在期貨交易當(dāng)中,倒欠經(jīng)紀(jì)商錢,也并非那么罕見。只是一般的大眾投資者因?yàn)榉浅I俳佑|期貨交易,對(duì)其交易機(jī)制并不熟悉,因此會(huì)感到非常驚訝。”

真實(shí)的期貨市場絕非如此,“穿倉”是嚴(yán)重的責(zé)任事故,尤其是大面積客戶穿倉。

例如證監(jiān)會(huì)《關(guān)于加強(qiáng)期貨公司客戶風(fēng)險(xiǎn)控制有關(guān)工作的通知》中就明確指出:

“期貨公司要按照相關(guān)要求及時(shí)、準(zhǔn)確、全面地向證監(jiān)局、保證金監(jiān)控中心報(bào)送信息,出現(xiàn)大額透支、穿倉時(shí),應(yīng)立即向證監(jiān)局報(bào)告。 ”

“期貨公司應(yīng)嚴(yán)格執(zhí)行追加保證金和強(qiáng)行平倉制度,及時(shí)化解風(fēng)險(xiǎn),嚴(yán)禁客戶在保證金不足的情況下進(jìn)行期貨交易,防止出現(xiàn)客戶穿倉。 ”

穿倉在期貨業(yè)務(wù)中是極其嚴(yán)重的責(zé)任事故,絕非經(jīng)常發(fā)生,并且一旦發(fā)生大面積穿倉,都會(huì)由證監(jiān)會(huì)介入調(diào)查。

2、“按照合同約定,中行的確有權(quán)向部分“穿倉”的投資者追償保證金。”

《誰之過》一文作者顯然只貼出了對(duì)自己有利的證據(jù),然而同樣的《中國銀行股份有限公司個(gè)人賬戶商品業(yè)務(wù)交易協(xié)議》當(dāng)中,據(jù)騰訊《棱鏡》欄目報(bào)道,存在這樣的條款:“甲方(即投資者)用于交易的資金來源合法,為本人純風(fēng)險(xiǎn)資本金,已經(jīng)考慮到且能夠承擔(dān)該資金全部虧損的風(fēng)險(xiǎn)。”

多數(shù)的投資人認(rèn)為,中國銀行雖然有權(quán)利追索補(bǔ)償金,但是投資者應(yīng)當(dāng)承受的最大損失應(yīng)該限于本金部分。倒欠銀行2倍投資資金的債務(wù),這與《產(chǎn)品協(xié)議》并不相符。

筆者作為一名期貨市場參與者,在參與期貨、期權(quán)等衍生品市場交易時(shí),會(huì)有明確的風(fēng)險(xiǎn)告知書,提示“穿倉”風(fēng)險(xiǎn),甚至要參與答題考試,全程視頻錄像備案,并且每天登陸交易系統(tǒng)時(shí),都要強(qiáng)制對(duì)昨日的賬單進(jìn)行核對(duì)并提示風(fēng)險(xiǎn),之后才能正常操作。

不知中國銀行原油寶產(chǎn)品是否也告知了投資者投資風(fēng)險(xiǎn)——他們有可能倒欠銀行一筆巨款。

3、“為什么中行要拖到最后一天才展期?這是產(chǎn)品合同里寫好的,以前也都是這么做的。”

“而中行選擇了完全追隨NYMEX的到期日的產(chǎn)品設(shè)計(jì)思路,邏輯上其實(shí)更科學(xué),給了投資者更大的自主選擇權(quán)。”

“在未出現(xiàn)負(fù)值這種百年難遇的極端黑天鵝情況下,很明顯中行的產(chǎn)品設(shè)計(jì)更符合市場邏輯。”

這就完全就是信口開河了,中行原油寶都已經(jīng)造成了大面積用戶穿倉,要賠的客戶傾家蕩產(chǎn)了,還強(qiáng)行說該產(chǎn)品的設(shè)計(jì)更科學(xué),把鍋甩給投資者,這樣合適嗎?

實(shí)際上每一個(gè)期貨品種臨近交割日,都會(huì)面臨流動(dòng)性不足的問題。

工商銀行等金融機(jī)構(gòu)選擇提早結(jié)束交易,就是因?yàn)檎J(rèn)識(shí)到了合約末期的不可預(yù)見性,為了避免臨近交割所面臨的流動(dòng)性不足選擇提前交割。

并且非產(chǎn)業(yè)客戶提前換月是國際通行做法,不僅工商銀行、建設(shè)銀行,全球最大的石油ETF基金USO等也都選擇了類似的運(yùn)營方式,風(fēng)控措施做得相對(duì)較好。

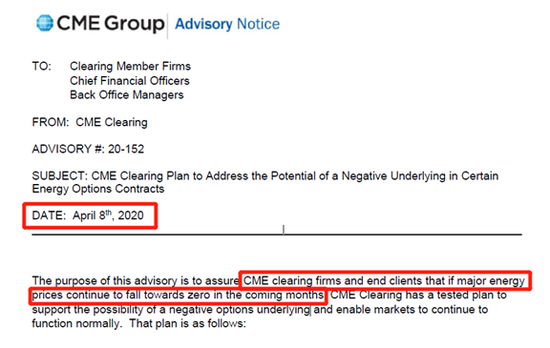

中國銀行反復(fù)強(qiáng)調(diào)的“難以預(yù)見的黑天鵝”事件也并非完全不可預(yù)計(jì),隨著工商銀行、建設(shè)銀行、USO等金融客戶移倉完畢,4月15日芝商所清算所發(fā)布測(cè)試公告,出現(xiàn)零或者負(fù)價(jià)格,CME的所有交易和清算系統(tǒng)將繼續(xù)正常運(yùn)行。

而筆者看到,早在4月8日CME就已經(jīng)發(fā)出了,主要能源產(chǎn)品價(jià)格可能為負(fù)的通告函。

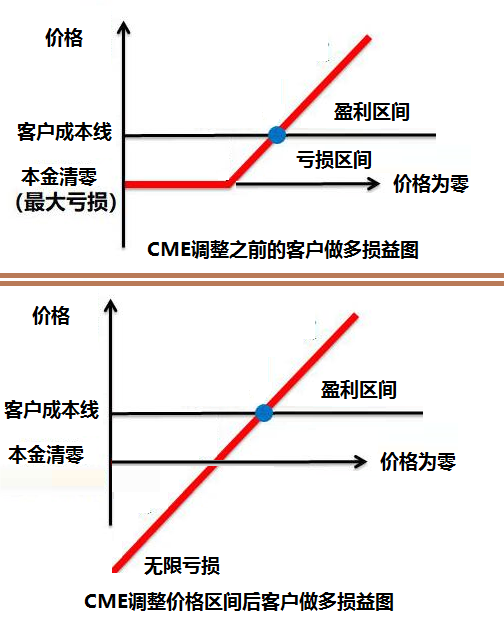

這實(shí)際上表明CME已經(jīng)預(yù)見到可能出現(xiàn)的負(fù)油價(jià)。但可惜中國銀行忽略了這個(gè)消息。其核心是中國銀行沒有意識(shí)到,價(jià)格一旦可以為負(fù)數(shù),則原有的最大虧損額為本金的假設(shè)就不再成立了。

要知道大多數(shù)投資者愿意做多,就是因?yàn)樽畲筇潛p限定為本金,而CME的規(guī)則改變,將這一個(gè)預(yù)設(shè)的虧損條件打破了。

這一次是收盤在-37.62美元,但是事實(shí)上收盤到-100甚至-200美元又能怎樣?你沒有實(shí)物交割的能力就是任人宰割的羔羊。

客戶產(chǎn)品的風(fēng)險(xiǎn)等級(jí)陡然提高,面對(duì)這樣的變化中國銀行理應(yīng)通知自己的客戶,以前簽訂的客戶風(fēng)險(xiǎn)告知書等已經(jīng)不適用了,現(xiàn)在面臨的可能是無限的虧損!

但中國銀行什么也沒做。

實(shí)際上在4月20日周一,華爾街就給出了5月合約收盤價(jià)可能跌倒4.2美元的預(yù)測(cè)價(jià)。即便是沒有負(fù)油價(jià)的“黑天鵝”,中行原油寶的命運(yùn)基本也是虧損65%-70%。

這當(dāng)然比穿倉好得多,但實(shí)際結(jié)果是,過于臨近交割日的設(shè)定注定了中行原油寶的悲慘命運(yùn),而外界因素只會(huì)影響到風(fēng)險(xiǎn)爆發(fā)的時(shí)間和程度。

中行原油寶或早或晚注定會(huì)出現(xiàn)嚴(yán)重的風(fēng)險(xiǎn)事件。

4、“有關(guān)20%的警戒線,沒有證據(jù)表明中行沒有采取強(qiáng)平措施。更大可能是,由于市場流動(dòng)性喪失,強(qiáng)平失敗。”

同樣蒼白,理由如上述,臨近交割合約已經(jīng)喪失了流動(dòng)性,根本無法離場,這就是最大的風(fēng)險(xiǎn)。

5、“中行和工行的產(chǎn)品設(shè)計(jì),各有優(yōu)劣,并不能簡單說工行的更優(yōu)。”

本質(zhì)上講,中國銀行到現(xiàn)在還沒有從思想上認(rèn)識(shí)到這次事件的嚴(yán)重性,CME的合約修改固然有其突然性,但是中國銀行的主觀能動(dòng)性完全喪失,完全沒有意識(shí)到價(jià)格約束條件的變化,對(duì)產(chǎn)品風(fēng)險(xiǎn)的影響。

完全沒有以客戶為中心,忘掉了自己服務(wù)于人民的初心。

從內(nèi)部來看:

1、產(chǎn)品設(shè)計(jì)存在重大安全隱患,缺乏糾錯(cuò)機(jī)制。

中行原油寶的結(jié)算日過于接近交割日,這對(duì)于期貨從業(yè)者來說并不難看出。中行自己在設(shè)計(jì)產(chǎn)品的時(shí)候,怕是沒有和國內(nèi)的期貨交易所、期貨公司等進(jìn)行交流,也沒有邀請(qǐng)相關(guān)金融機(jī)構(gòu)對(duì)產(chǎn)品進(jìn)行評(píng)議評(píng)判。

事實(shí)上中國也有原油期貨,我國的上海原油期貨已經(jīng)是世界第三大原油期貨產(chǎn)品,同時(shí)期貨公司的風(fēng)控、管理都有現(xiàn)成的章法可循。如果中行原油寶能夠向上海期貨交易所、或者主要的期貨公司咨詢自身產(chǎn)品的優(yōu)缺點(diǎn),我想這樣的事故完全可以避免。

2、過度擴(kuò)張、只重經(jīng)濟(jì)利益忘卻服務(wù)客戶。

據(jù)了解春節(jié)過后中行原油寶產(chǎn)品購買量激增,中國銀行連續(xù)多次升級(jí)服務(wù)器以便吸納投資,但卻沒有建立起相應(yīng)的風(fēng)控體系。

所謂船大掉頭慢,當(dāng)自身體量擴(kuò)大數(shù)倍后必然帶來流動(dòng)性問題,中國銀行就像貪婪地饕餮一樣,不斷地吸收投資卻沒發(fā)現(xiàn)問題。同樣的,工商銀行等早早的就停止了產(chǎn)品申購,只做自己能力范圍內(nèi)的事情。

3、斗爭意識(shí)淡薄 金融警惕性喪失

姑且不論,此次CME調(diào)整價(jià)格是否有意,但是中國銀行拿著投資者的巨額資金在海外搏殺,對(duì)瞬息萬變的金融環(huán)境變化毫無警覺,對(duì)多種風(fēng)險(xiǎn)信號(hào)置若罔聞,我們想了解,中國銀行的風(fēng)控體系是否只是單純的對(duì)賬算賬?是否有足夠的信息反饋渠道?如果面對(duì)有意的金融攻擊,能否保護(hù)住中國人的投資不被侵吞?

此次交易條件的修改,中行如果能及時(shí)通知投資者,面臨的風(fēng)險(xiǎn)提高了數(shù)倍,我想投資人自然也會(huì)有所選擇。

此外,中國銀行請(qǐng)你有點(diǎn)兒骨氣!帶上投資者狀告CME公告時(shí)間不足,風(fēng)險(xiǎn)警示不足,是誰在操縱交割?是誰在0元以下不斷打壓價(jià)格逼倉?中國銀行同樣是價(jià)格操縱的受害者,現(xiàn)在你應(yīng)該站出來,帶著你的客戶向交易所發(fā)起挑戰(zhàn),不管結(jié)果如何站直了,別趴下。

我們看到,美國有報(bào)道稱,美國總統(tǒng)特朗普的盟友、大陸資源公司(Continental Resources Inc)的創(chuàng)始人Harold Hamm正在向美國商品市場監(jiān)管機(jī)構(gòu)和紐交所施壓,要求其調(diào)查本周美國原油期貨出現(xiàn)前所未有的暴跌背后的原因是市場操縱還是系統(tǒng)失靈。

Hamm在信中詳細(xì)描述了這一不尋常的行為,他說:“由于該體系嚴(yán)重失敗,人們對(duì)石油和所有大宗商品期貨市場的神圣和信任受到了質(zhì)疑”

Hamm在信中說,大陸資源公司也向芝加哥商品交易所提起了訴訟。

4、企業(yè)部門管理存在嚴(yán)重漏洞

產(chǎn)品設(shè)計(jì)即便不經(jīng)由外部審議,自己內(nèi)部審議是否存在也值得懷疑。產(chǎn)品成型后,是否比對(duì)過同行業(yè)產(chǎn)品的優(yōu)劣性?是否做過壓力測(cè)試?是否考慮過流動(dòng)性問題等極端環(huán)境?

中行原油寶對(duì)自身產(chǎn)品的缺點(diǎn)缺乏認(rèn)識(shí),而同時(shí)該產(chǎn)品由經(jīng)由網(wǎng)點(diǎn)廣泛向普通用戶推薦。當(dāng)前由于整體利率水平下行,銀行利差進(jìn)一步收窄,在業(yè)績的壓力下,各網(wǎng)點(diǎn)都在努力推廣各種理財(cái)產(chǎn)品,客戶經(jīng)理是否真的了解產(chǎn)品風(fēng)險(xiǎn),是否向用戶做了過度推廣?是否想當(dāng)然的認(rèn)為原油可以抄底了,就向中低風(fēng)險(xiǎn)承受能力推薦了不適當(dāng)?shù)禺a(chǎn)品,都值得反思和推敲。

在走向全面金融開放的今天,希望此次事件可以給全體金融機(jī)構(gòu)敲響警鐘。虧損的金額再大也有上限,但如果我們不能保持警惕,不能堅(jiān)持學(xué)習(xí),抱著一種松散的態(tài)度迎接全球金融市場的沖擊和挑戰(zhàn),那我想才是最可怕的結(jié)局。

后記:

展期如果只用TAS指令,早晚會(huì)導(dǎo)致流動(dòng)性問題,并且對(duì)用戶資產(chǎn)并非最優(yōu)解。只不過此前因?yàn)橐?guī)模問題,以及行情活躍從而掩蓋了問題。

展期都集中在一天,并非像海外基金那樣多日展期,加重了用戶虧損的風(fēng)險(xiǎn)。

一名業(yè)內(nèi)人士私下表示,自己做投資的時(shí)候,哪兒舍得用TAS指令,幾百手的單子,都是盯著盤面一整天,一點(diǎn)兒一點(diǎn)兒往外賣,最后一半兒用TAS指令,以求得均衡價(jià)格。

如果,能借此機(jī)會(huì)開展銀行內(nèi)部的投資產(chǎn)品自查,改進(jìn)行業(yè)的產(chǎn)品現(xiàn)狀,我想將是此次事件最大的收獲。

長按二維碼關(guān)注最新進(jìn)展 查看實(shí)時(shí)原油價(jià)格

長按二維碼關(guān)注最新進(jìn)展 查看實(shí)時(shí)原油價(jià)格(本文作者介紹:財(cái)經(jīng)作者)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼