文/專欄機構 中央財經(jīng)大學綠色金融國際研究院

作者:徐洪峰 中央財經(jīng)大學綠色金融國際研究院助理院長、教授

杜晉葉 中央財經(jīng)大學綠色金融國際研究院助理研究員

美國當?shù)貢r間4月20日,WIT5月原油期貨合約WTI 2005最低跌至-40.32美元/桶,自原油期貨1983年在紐約商品交易所交易以來首次跌入負值,總體看,此次5月期貨合約跌入負值在很大程度上是原油期貨合約與庫存將滿的短期因素所致,5月合約的單日暴跌并不能代表油價的真實水平,除了5月合約,應綜合考慮之后單月合約的整體價格表現(xiàn)和走勢。

(一)原油期貨合約與庫存將滿的短期因素交織

4月21日是2020年5月WTI原油期貨合約的最后交易日,出于需要提前申辦交易手續(xù)和保證當天交易流動性等考慮,一般情況下,交易平臺會要求原油期貨交易者在倒數(shù)第二個交易日即4月20日前完成交易,在這一天,仍然持有5月合約的多頭面臨三個選擇:一是展期即移倉換月;二是交割收貨;三是平倉。

第一個選擇是移倉換月。實際上,在倒數(shù)第二個交易日即美國當?shù)貢r間4月20日,WTI 2005合約持倉量已經(jīng)從之前最多60萬手降至當天早上10萬手左右,大部分有能力進行對沖的交易者,已經(jīng)提前進行了移倉換月,已將5月合約展期至6月,甚至更晚。當天被迫平倉的剩余10萬手左右,這10萬手左右的多頭多數(shù)是既無實際原油需求、又無能力交割收貨、并且未提前展期的多頭投機者。其中,部分是購買金融機構原油ETF產(chǎn)品的個人投資者,由于部分金融機構交易規(guī)則存在嚴重缺陷,規(guī)定投資者只能在臨近最后交易日進行移倉換月,導致個人投資被迫將合約持有最后一刻,加劇多頭出逃擠踏。

第二個選擇是交割收貨。在肺炎疫情影響下,真正有原油實物交割需求、有能力找到原油儲運設施的交易者,如原油需求大戶精煉廠,航空公司等,多數(shù)已經(jīng)退出了原油期貨交易。剩下的多頭大部分是ETF或個人等投機者,根本沒有實際的原油需求,更沒有能力找到原油儲運設施,對于他們來說,不可能交割收貨,只能被迫被程序化交易巨虧平倉。

與此次原油期貨合約因素交織的是原油庫存將滿。WTI 合約交割地地處美國內(nèi)陸的庫欣,必須在內(nèi)陸管道和儲油設施進行交割。但自2月底以來,庫欣原油庫存已經(jīng)增加48%,近5500萬桶,據(jù)相關數(shù)據(jù),如果延續(xù)此趨勢,庫欣庫容將在四周后填滿。另有消息稱,近期空頭為逼倉,已經(jīng)提前租用儲油罐,在內(nèi)陸無法使用海上大型油輪儲油的情況下,導致多頭無力實物交割,只能選擇平倉離場。

(二)OPEC+減產(chǎn)協(xié)議杯水車薪進一步降低油價反彈預期

4月12日,以沙特和俄羅斯為首的OPEC+達成減產(chǎn)協(xié)議:自5月1日起日均減產(chǎn)970萬桶, 一方面,相對于全球目前2500-3000萬桶/天的供給過剩,日均減產(chǎn)970萬桶杯水車薪,該協(xié)議只是延長了儲油設施徹底填滿的時間;另一方面,在美國頁巖油產(chǎn)量已經(jīng)占到全球原油產(chǎn)量相當比重的情況下,任何沒有美國參與的減產(chǎn)協(xié)議均效果有限。

沙特和俄羅斯原油生產(chǎn)企業(yè)主要是國企或政府控股,政府對于本國原油生產(chǎn)可以有效調(diào)控,而美國頁巖油企業(yè)絕大部分為私企,美國政府對于本國頁巖油企業(yè)沒有調(diào)控權,無力干涉其產(chǎn)量,全憑頁巖油企業(yè)根據(jù)市場供求自行決定。在美國頁巖油已經(jīng)大幅擠壓沙特和俄羅斯等既有主要原油輸出國市場份額的情況下,OPEC+很難達成有效力度的減產(chǎn)協(xié)議。因此,OPEC+減產(chǎn)計劃一經(jīng)公布,非但不能改變供大于求的局面,反而徹底打破了市場寄希望于OPEC+減產(chǎn)保價的希望,形成油價進一步下行的壓力。

(三)疫情影響導致原油需求持續(xù)大幅減少

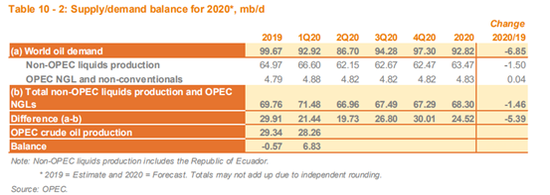

截至4月20日,全球新冠肺炎累計確診病例248萬,累計死亡超過17萬。社交隔離措施致使大量飛機停飛、汽車停運停駛、煉油廠產(chǎn)能利用率下降,原油需求大戶的原油需求進一步減少。據(jù)OPEC數(shù)據(jù),2020年全球原油需求預測為9280萬桶/天(如圖1所示),為1995年以來的最低水平。EIA預測,4月份全球原油過剩1540萬桶/天,5月過剩1250萬桶/天,過剩的原油供給持續(xù)推動原油價格下行。

圖1 全球原油供需 來源:OPEC(四)美國頁巖油大量增加和清潔能源替代使國際原油長期進入買方市場

自2008年至2019年期間,美國頁巖油產(chǎn)量自55.4萬桶/天、大幅增加至770萬桶/天,十余年期間增加12.9倍。由于頁巖油產(chǎn)量的大量增加,美國從全球最大原油進口國轉變?yōu)槿蜃畲笤蜕a(chǎn)國,在2008年至2018年期間,美國原油產(chǎn)量增量占到全球原油產(chǎn)量增量的73%左右,而在美國原油產(chǎn)量中,超過一半是頁巖油。正是源于美國頁巖油產(chǎn)量的大幅增加,使國際原油市場自2014年開始,由長期的賣方市場徹底轉變?yōu)楣┻^于求的買方市場。

其次,在應對氣候變化背景下,清潔能源對包括原油在內(nèi)的化石能源替代加速,多數(shù)國家制定了本國可再生能源發(fā)展目標,全球可再生能源投資由2010年的約2000億美元增加至2018年超過3000億美元、清潔能源裝機自2008年105.6萬兆瓦增至2018年235.6萬兆瓦,可再生能源在全球一次能源消費占比由2008年的7%增加至2018年的11%,據(jù)相關國際機構預測,到2050年,全球一半發(fā)電量將來自風電及光伏。此外,能效的提高進一步減少了包括原油在內(nèi)的化石能源需求。在上述因素的共同作用下,國際原油市場格局發(fā)生根本轉變,買方市場下國際原油價格長期趨勢下行。

(本文作者介紹:國內(nèi)首家以推動綠色金融發(fā)展為目標的開放型、國際化的研究院,綠金院以營造富有綠色金融精神的經(jīng)濟環(huán)境和社會氛圍為己任,致力于打造國內(nèi)一流、世界領先的具有中國特色的專業(yè)化金融智庫。)

責任編輯:陳鑫

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。

國內(nèi)首家以推動綠色金融發(fā)展為目標的開放型、國際化的研究院,綠金院以營造富有綠色金融精神的經(jīng)濟環(huán)境和社會氛圍為己任,致力于打造國內(nèi)一流、世界領先的具有中國特色的專業(yè)化金融智庫。