文/新浪財經意見領袖專欄作家 陳輝

2020年,基于目前的市場環境和歷史數據預測,預計保費零增長,投資收益率為2.34%,整個行業將虧損1500億。這些預測也許是極端不利情景的壓力測試,也許是基本情景下的經營結果,我們還無從下定論。因為疫情的發展還存在不確定性,目前要判斷其對經濟和保險的影響為時尚早,我們現在所看到的對于保險業的危害可能只是冰山一角。

一、疫情之影響

新冠肺炎疫情對于保險業的影響,我在“新冠肺炎疫情與保險”系列研究里進行了全方位的論述,現在來看,國內疫情的影響基本過去,現在最大的影響來至于國際疫情的蔓延。

新冠肺炎疫情對于保險業的影響,不在于死亡率(我國定期壽險滲透率還非常低),也不在于傳染率(我們采取了嚴密的防控措施),更不在于治療費用(政府承擔了治療費用);相反,我們看到新冠肺炎刺激了健康險的購買,刺激了二手車的買賣,刺激了復工復產保險的發展。

綜上,新冠肺炎疫情對于保險業的影響,來自于保險業自身的風險來自于經濟發展的不確定性,來自于金融風險的傳遞,來自于全球金融危機臨近的影響等。這些反映到保險業的保費增幅、投資收益、應收保費、退保金等指標上,最后可能導致出現行業巨虧、部分機構現金流出現問題、部分機構瀕臨破產而已。

二、經濟指標預測

關于經濟指標的預測,我沒有發言權,我借用2020年3月30日一場“經濟學家閉門會議”的觀點,供參考。

JPM經濟數據預測(GDP):全球負增長-2.6%;美國-5.3%;歐元區-3.4%;日本-3.1%;中國增長1.1%(實際或會低于1%,除非出臺有更有力的紓困政策);印度2.1%;除亞洲低單位數增長,其他地區均為負增長。

UBS經濟數據預測(GDP):歐元區-4.5%;中國兩周前的預測是全年GDP增長約1.5%(全球衰退制約第二季度及之后的復蘇,今年全年有可能達不到正增長)。

中金經濟數據預測(GDP):美國負增長;中國增長1%左右,二季度經濟增長環比會大幅下降30%左右(實際更可能是-40-50%),其中工業下降10%,消費只有基本生活、醫療服務保持。

上述預測的假設:疫情影響體現在第二季度,第三季度得到控制,生產逐漸恢復;現在實際情況是:疫情可能會于年中放緩但不會消除,還存在延續1-2年的風險。

新冠疫情迅速在全球擴散升級,全球經濟衰退風險明顯上升,外需塌陷對我國經濟的短期負面沖擊明顯。911和08年金融危機均在北美爆發,且爆發后影響不斷下降。而本次疫情是全面危機,覆蓋全世界的安全和經濟金融等領域。疫情的發展存在不確定性,目前要判斷其對經濟和政治的影響為時尚早。我們現在所看到的危害可能只是冰山一角。

所以,目前對是否會導致經濟危機或蕭條仍有爭論:深度超過2008年全球金融危機,與1929-1930年大蕭條情況類似;衰退的程度取決于疫情持續時間,如疫情跨年則可能趨向蕭條;……無論如何,2020年中國經濟增長率可以假設為0%,這是動態財務分析(動態償付能力壓力測試)所需要的謹慎。

三、動態財務分析

在過去的10年中,動態財務分析(DFA)逐漸在保險公司得到了廣泛的應用。精算師利用DFA技術來模擬保險公司運營中存在的不確定性,DFA在保險公司有很多潛在的應用領域,如償付能力測試、資產配置和資本分配。因此,DFA得到了學術界、保險公司以及監管者的青睞,在保險監管領域出現了DFA以及其變形體,如動態償付能力測試(DST)和動態資本充足性測試(DCAT)。

動態財務分析(Dynamic financial analysis, DFA)是在多組一致性的假設條件下預測保險公司未來的財務狀況,以用于評估保險公司的償付能力水平和管理策略。

表1對保險公司面臨的風險進行了歸納,此表可被看作是一個清單,精可以據此檢查公司是否暴露在某些危險因素之中。

表2列出了保險公司經營績效決定因素的一些實證研究文獻,在這些文獻中Browne和Hoyt (1995)和Browne、Carson和Hoyt(1999)分別對美國的財產險和壽險公司的償付能力不足的市場和經濟因素進行了研究。表2對相關研究文獻的結論進行了總結,其中(+)表示正相關,(-)表示負相關,自變量的顯著性水平為5%。

DFA實施過程在很大程度上取決于我們的目標和宗旨,但是,DFA實施過程的主要步驟可以概括如下:

步驟一:調查保險公司所面臨的風險以及影響公司業績的因素

步驟二:選擇報酬和風險測量方法

步驟三:確定預測期間

步驟四:建立DFA模型

步驟五:預測現金流

步驟六:對DFA模型結果進行解釋并提供反饋意見

步驟七:準備書面報告并向董事會報告

四、保費收入預測

關于保費收入預測,可以直接基于GDP增幅預測,多篇文獻對此進行了研究,基本預測為保費增長率為GDP增長率的1.2倍左右。

另外,我們還可以通過保險密度和保險深度進行預測,圖1給出了2002年以來保險密度、保險深度變化情況。

綜上,無論是采取何種方式預測,如果2020年GDP零增長,顯然2020年保費收入也基本是零增長了。

五、非保費收入預測

非保費收入之所以重要,因為其直接決定了非保收入收入比例超過50%的壽險公司的命運,更決定了這些公司未來一段時間的現金流問題。

2020年1-2月份,人身險公司未計入合同核算的保戶投資款和獨立賬戶本年新增交費(所謂的非保費收入)1977.00億元,同比下降48.02%。基于目前的疫情情況,可以預測2020年費非保費收入將下降30-50%。

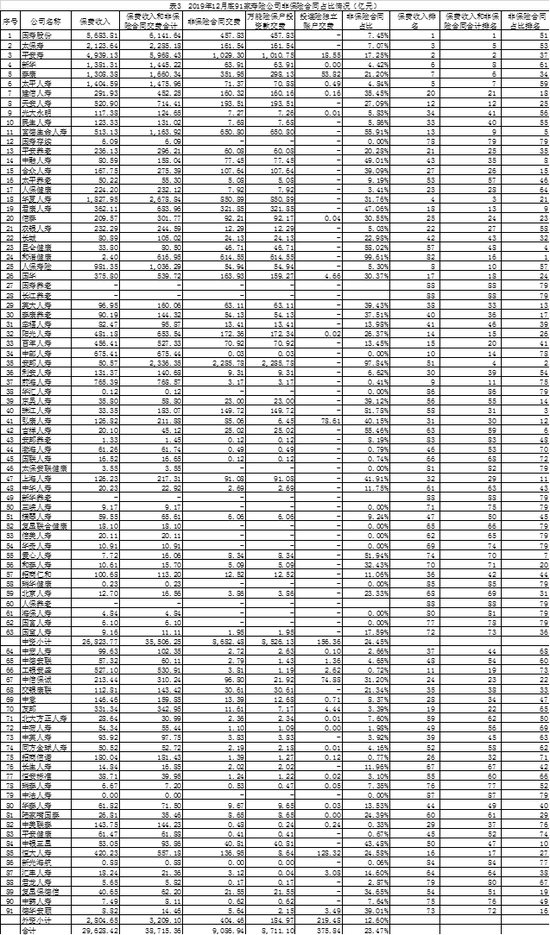

表3給出了2019年各家公司保費收入、非保費收入情況,2020年我們靜待這些公司的變化。

六、投資收益預測

前文分析了保險業盈虧平衡所需要的投資收益,2016年至2019年分別為4.05%、4.00%、2.62%、3.19%。

2019年保險業投資收益率為4.94%;2020年會是多少呢?這個問題比預測保費增長率復雜的多,但是我還是想問題簡單化。圖6給出了2002年以來投資收益率與GDP增長率之間的關系。基于此,假設GDP增長率為0%,則2020年的投資收益率預測值為2.34%。

如果2020年的投資收益率為2.34%,低于盈虧平衡收益率3.19%,預計整個行業將虧損1500億。

七、經營結果預測

2008年全球金融危機之時,保險業增長39.11%,投資收益率1.91%,整個行業虧損175億。

2020年,基于目前的市場環境,基于歷史數據預測,預計保費零增長,投資收益率為2.34%,整個行業將虧損1500億。

這些預測也許是極端不利情景的壓力測試,也許是基本情景下的經營結果,我們還無從下定論。因為疫情的發展還存在不確定性,目前要判斷其對經濟和保險的影響為時尚早。我們現在所看到的對于保險業的危害可能只是冰山一角。

(本文作者介紹:央財國際研究院院長)

責任編輯:王進和

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。