文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 戴志鋒 鄧美君 賈靖

投資要點(diǎn)

央行貨幣政策特點(diǎn):漸進(jìn)性、強(qiáng)調(diào)降企業(yè)的融資成本。1、本輪雙降,延續(xù)了本輪貨幣政策的思路:“漸進(jìn)性”和“結(jié)構(gòu)性”。為什么向中小銀行定向降準(zhǔn)1個(gè)點(diǎn)?政策上體現(xiàn)支持中小微;本質(zhì)上,將一次普降準(zhǔn)備金率分成兩次降準(zhǔn)。為什么降超額存款準(zhǔn)備金利率?給銀行胡蘿卜,也給大棒。2、央行工作重點(diǎn)在于降低企業(yè)融資成本,目前最大約束條件是銀行資金成本。銀行資本成本能下降多少,決定了企業(yè)貸款利率能下降多少。未來(lái),央行“政策組合拳”降低銀行的資金成本。

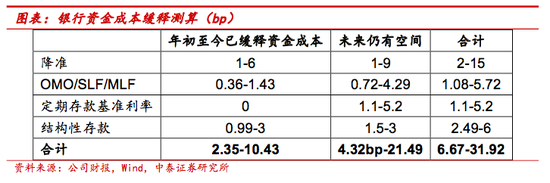

央行工具對(duì)銀行資金成本的傳導(dǎo)機(jī)制及測(cè)算。工具一:引導(dǎo)短期資金(OMO、MLF)利率下調(diào),對(duì)銀行負(fù)債壓力緩釋;市場(chǎng)利率下降10bp,對(duì)銀行負(fù)債壓力緩釋在0.36bp-1.43bp左右。工具二:降低法定準(zhǔn)備金率,釋放流動(dòng)性,緩解銀行負(fù)債的壓力;降準(zhǔn)1個(gè)百分點(diǎn):對(duì)負(fù)債成本緩釋1-5個(gè)bp。工具三、監(jiān)管銀行高息攬儲(chǔ)等行為,改善銀行的存款結(jié)構(gòu),結(jié)構(gòu)性存款利率下降50bp,銀行負(fù)債成本下降1.5-3bp。工具四、直接下調(diào)存款基準(zhǔn)利率:目前有必要性也有約束條件,分歧比較大;下降定期利率10bp,長(zhǎng)期緩釋銀行負(fù)債成本5.2bp左右。

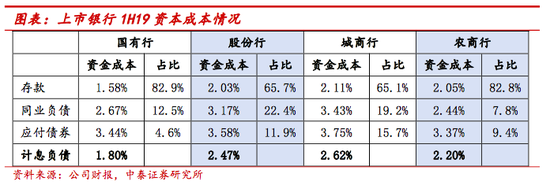

我國(guó)銀行資金成本的現(xiàn)狀。1、銀行負(fù)債端結(jié)構(gòu)演化:存款依賴度提升,尤其是中小銀行。我們對(duì)143家銀行負(fù)債情況進(jìn)行梳理,樣本情況基本可反映各自板塊情況:中小銀行的新增存款占比新增負(fù)債已超100%。2、資金成本情況:存款相對(duì)剛性,中小銀行綜合成本高。各板塊銀行存款占比計(jì)息負(fù)債均在65%以上。大行的資金綜合成本僅為1.8%,較大幅優(yōu)于農(nóng)商行2.2%、股份行2.47%、城商行2.62%

“央行組合拳” 對(duì)銀行資金成本的測(cè)算:仍有4.3bp-21.5bp的下降空間。1、我們對(duì)央行工具的假設(shè):OMO、SLF、MLF等利率預(yù)計(jì)年內(nèi)仍有20-30bp的下調(diào)空間;降準(zhǔn)預(yù)計(jì)未來(lái)下調(diào)空間在1-1.5個(gè)點(diǎn),結(jié)構(gòu)性存款利率預(yù)計(jì)與理財(cái)持平,未來(lái)空間仍有50bp以上的下降空間,預(yù)計(jì)定期存款基準(zhǔn)利率下降10bp。2、根據(jù)我們的假設(shè)綜合計(jì)算來(lái)看,未來(lái)銀行負(fù)債成本仍有4.3bp-21.5bp的下降空間。3、央行的政策工具對(duì)資金成本影響是具有替代性,央行會(huì)根據(jù)銀行行為的變化及傳導(dǎo)機(jī)制,選擇不同的政策組合。

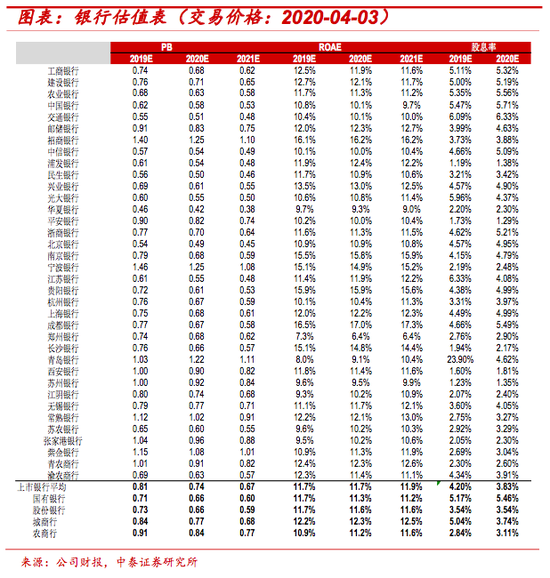

投資建議:看好銀行穩(wěn)健收益。市場(chǎng)對(duì)銀行股過(guò)度悲觀有兩方面:一是對(duì)經(jīng)濟(jì)的極度悲觀,目前估值隱含的銀行不良率10%-11%;二是銀行讓利實(shí)體經(jīng)濟(jì)的幅度。我們預(yù)計(jì)經(jīng)濟(jì)大概率是緩慢下行,不會(huì)失速;銀行的凈息差是緩慢下行,利潤(rùn)增速相對(duì)穩(wěn)健。悲觀預(yù)期逐漸修復(fù),會(huì)給銀行股帶來(lái)穩(wěn)健收益。推薦優(yōu)質(zhì)銀行股:招商銀行、寧波銀行、平安銀行和常熟銀行。

風(fēng)險(xiǎn)提示:經(jīng)濟(jì)下滑超預(yù)期,海外疫情沖擊超預(yù)期。

一、本輪“雙降”看貨幣政策思路:漸進(jìn)性與結(jié)構(gòu)性

為什么向中小銀行定向降準(zhǔn)1個(gè)點(diǎn)?1、政策上體現(xiàn)支持中小微。鼓勵(lì)中小銀行將獲得的資金以較低利率投向中小微企業(yè),4月15日和5月15日分兩次實(shí)施到位,每次下調(diào)共釋放長(zhǎng)期資金約4000億元。2、本質(zhì)上,將一次普降準(zhǔn)備金率分成兩次降準(zhǔn)。3月中旬降準(zhǔn)釋放5500億,大行釋放流動(dòng)性4000億左右;股份行釋放的增量資金在1600-1700億;中小銀行基本未釋放(詳見我們報(bào)告《定向降準(zhǔn),到底是哪些銀行降準(zhǔn)了?——5500億降準(zhǔn)資金的推算》)。本輪降準(zhǔn)的對(duì)象則是近4000家小銀行。等于將一次普降(降0.5個(gè)點(diǎn)釋放9000億)釋放的流動(dòng)性,通過(guò)兩次完成。

為什么降超額存款準(zhǔn)備金利率:給銀行胡蘿卜,也給大棒。如果降準(zhǔn)是央行給中小銀行胡蘿卜的話,因?yàn)榻o了更多的低成本資金(負(fù)債端);那同時(shí)將超額存款準(zhǔn)備金利率由0.72%降至0.35%,則是對(duì)銀行的資產(chǎn)端將起到“大棒”效應(yīng),倒逼銀行將資金用于實(shí)體經(jīng)濟(jì)信貸投放,避免將資金存放在央行或在金融體系空轉(zhuǎn)(價(jià)格機(jī)制引導(dǎo))。

本輪雙降,延續(xù)了本輪貨幣政策的思路:“漸進(jìn)性”和“結(jié)構(gòu)性”。“漸進(jìn)性”是貨幣政策采取的是小幅度、多頻度、持續(xù)性的寬松,避免大水漫灌;“結(jié)構(gòu)性”即強(qiáng)調(diào)貨幣政策支持小微、民營(yíng)經(jīng)濟(jì)的支持,避免對(duì)某些領(lǐng)域的刺激和資金空轉(zhuǎn)。

央行政策重點(diǎn)是降低企業(yè)貸款利率,背后在于降銀行的資金成本。1、央行一方面希望銀行讓利實(shí)體經(jīng)濟(jì),減緩經(jīng)濟(jì)壓力。“把更多金融資源轉(zhuǎn)向小微企業(yè),堅(jiān)決打破貸款利率隱性下限,降低企業(yè)融資成本,適當(dāng)降低對(duì)短期利潤(rùn)增長(zhǎng)的過(guò)高要求,向?qū)嶓w經(jīng)濟(jì)讓利,暢通經(jīng)濟(jì)金融良性循環(huán)”。2、另一方面,央行又要保持銀行利潤(rùn)的穩(wěn)定,銀行讓利實(shí)體經(jīng)濟(jì)的前提是資本不能有太大壓力:央行在4季度貨政專欄專門指出,“商業(yè)銀行利潤(rùn)約17%用于繳納所得稅,23%用于普通股股利分配,剩余的60%全部用于補(bǔ)充核心一級(jí)資本”“;銀行加大對(duì)實(shí)體經(jīng)濟(jì)的信貸支持需要有資本金,化解風(fēng)險(xiǎn)也要有資本金,而目前的情況是銀行資本補(bǔ)充渠道少。3、央行的“既要又要”的博弈結(jié)果:銀行資本成本能下降多少,決定了企業(yè)貸款利率能下降多少。

“政策組合拳”降低銀行的資金成本。工具一:引導(dǎo)短期資金(OMO、MLF)利率下調(diào),對(duì)銀行負(fù)債壓力緩釋。工具二:降低法定準(zhǔn)備金率,釋放流動(dòng)性,緩解銀行負(fù)債的壓力。工具三、監(jiān)管銀行高息攬儲(chǔ)等行為,改善銀行的存款結(jié)構(gòu)。工具四、直接下調(diào)存款基準(zhǔn)利率:目前有必要性也有約束條件,分歧比較大。

二、四種央行工具對(duì)銀行資金成本的傳導(dǎo)機(jī)制及測(cè)算

2.1短期資金(OMO、MLF)利率下調(diào)的測(cè)算:

利率下降10bp,對(duì)銀行負(fù)債壓力緩釋在0.36bp-1.43bp左右

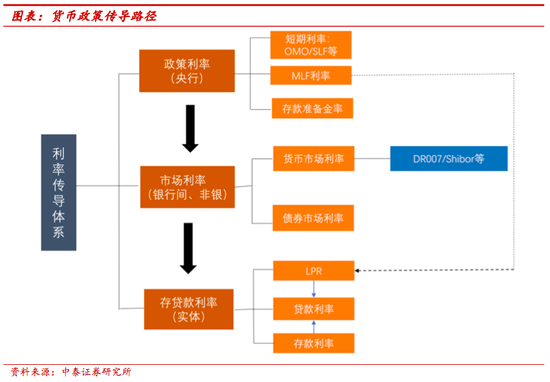

利率傳導(dǎo)機(jī)制。1、傳統(tǒng)的貨幣政策傳導(dǎo)路徑是“央行—短期政策利率(大銀行)—金融市場(chǎng)中其他種類和期限利率(中小銀行與非銀)—存貸款利率(實(shí)體)”。在這個(gè)傳導(dǎo)路徑上,央行通過(guò)調(diào)控短期政策利率,藉由大銀行-中小銀行-非銀等主體參與并傳導(dǎo)政策意圖,實(shí)現(xiàn)對(duì)資金市場(chǎng)、債券市場(chǎng)以及信貸市場(chǎng)利率的調(diào)控。在傳統(tǒng)的貨幣政策傳導(dǎo)路徑中,央行對(duì)其他利率影響都是通過(guò)市場(chǎng)行為間接實(shí)現(xiàn)的。2、利率雙軌制下,央行通過(guò)LPR改革催生了“央行—MLF利率—LPR—銀行貸款利率”這條新的貨幣政策傳導(dǎo)路徑,以實(shí)現(xiàn)對(duì)信貸市場(chǎng)利率的調(diào)控。與傳統(tǒng)貨幣政策傳導(dǎo)路徑相比,新貨幣政策路徑對(duì)信貸利率的調(diào)控傳導(dǎo)更為直接。

短期資金OMO、MLF等投放:是市場(chǎng)資金利率中樞水平的關(guān)鍵決定因素,但影響相對(duì)較短。1、短期流動(dòng)性的大幅投放更多是為了應(yīng)對(duì)階段性的資金缺口,銀行負(fù)債端短期成本有下來(lái),而資產(chǎn)端方面銀行的信貸投放更多需要匹配長(zhǎng)期資金,因此對(duì)資產(chǎn)端的傳導(dǎo)相對(duì)較弱。2、市場(chǎng)的預(yù)期也對(duì)資金利率中樞有影響,即使短期資金供給充足,但如果銀行對(duì)未來(lái)流動(dòng)性的預(yù)期相對(duì)悲觀,融出資金意愿下降,一定程度也會(huì)造成資金利率中樞下降幅度減小。

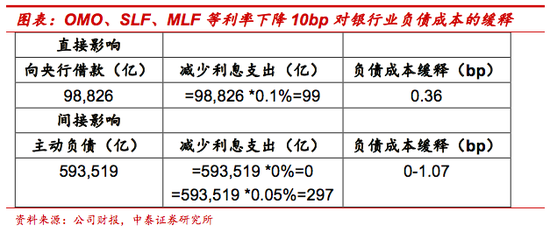

OMO、SLF、MLF等利率下降測(cè)算:利率下降10bp,對(duì)銀行負(fù)債壓力緩釋在0.36bp-1.43bp左右。對(duì)銀行負(fù)債成本直接緩釋相對(duì)有限,且作用為一次性緩解,1、直接影響,向央行借款作為銀行負(fù)債一部分,利率下降10bp,直接貢獻(xiàn)銀行負(fù)債成本0.36bp。由其他存款性公司資負(fù)表來(lái)看,向央行借款占比總負(fù)債3.4%,則向央行借款利率下降10bp,對(duì)負(fù)債成本節(jié)約0.36bp。2、間接貢獻(xiàn),政策利率下降,引導(dǎo)銀行間資金利率下行,預(yù)計(jì)傳導(dǎo)貢獻(xiàn)在0.43bp。假設(shè)政策利率對(duì)資金市場(chǎng)利率傳導(dǎo)效率在0%-50%,則向央行借款利率下降10bp,銀行主動(dòng)負(fù)債付息率下降0bp-5bp,考慮主動(dòng)負(fù)債占比總負(fù)債21%,對(duì)銀行負(fù)債成本貢獻(xiàn)在0bp-1.07bp。

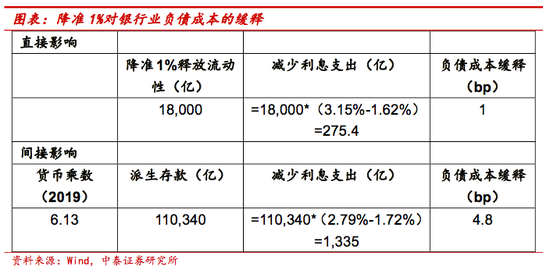

2.2 降準(zhǔn)1個(gè)百分點(diǎn):對(duì)負(fù)債成本緩釋1-6個(gè)bp左右

降準(zhǔn)對(duì)銀行負(fù)債成本緩釋的機(jī)制。行業(yè)降準(zhǔn)1個(gè)點(diǎn),釋放流動(dòng)性資金1.8萬(wàn)億。1、對(duì)單個(gè)銀行的直接影響,降準(zhǔn)釋放的長(zhǎng)期流動(dòng)性資金用于替換高成本負(fù)債、或投向收益率相對(duì)較高的債券投資/同業(yè)資產(chǎn),對(duì)負(fù)債成本緩釋;2、考慮整個(gè)銀行體系,則要考慮貨幣派生:降準(zhǔn)釋放高能貨幣,擴(kuò)大貨幣乘數(shù)效應(yīng),派生存款替換高成本負(fù)債。

降準(zhǔn)對(duì)銀行負(fù)債成本影響的測(cè)算。降準(zhǔn)釋放長(zhǎng)期資金:行業(yè)降準(zhǔn)1個(gè)點(diǎn),對(duì)銀行負(fù)債成本的緩釋在1-6個(gè)bp左右。1、對(duì)單家銀行直接影響,降準(zhǔn)釋放的長(zhǎng)期流動(dòng)性資金用于替換高成本負(fù)債、或投向收益率相對(duì)較高的債券投資/同業(yè)資產(chǎn),對(duì)負(fù)債成本緩釋1bp。利差推算為:法定存款準(zhǔn)備金利率在1.62%,高成本負(fù)債以及相對(duì)較高收益的資產(chǎn)均簡(jiǎn)單用MLF利率3.15%計(jì)算,則銀行能提升利差1.53個(gè)點(diǎn),對(duì)負(fù)債成本緩釋在1bp左右。2、對(duì)整個(gè)銀行體系的間接影響,降準(zhǔn)釋放高能貨幣,擴(kuò)大貨幣乘數(shù)效應(yīng),派生存款替換高成本負(fù)債,對(duì)負(fù)債成本緩釋5bp左右。利差推算:降準(zhǔn)釋放的流動(dòng)性通過(guò)貨幣乘數(shù)派生存款、規(guī)模在11萬(wàn)億左右,用上市銀行1H19平均存款付息率1.72%表示,由于規(guī)模相對(duì)較大,在此考慮用于替換主動(dòng)負(fù)債,資金成本也用上市銀行1H19平均主動(dòng)負(fù)債付息率2.79%表示,利差提升1.07%,對(duì)負(fù)債成本緩釋在4.8bp。但板塊間有分化,由于小銀行通過(guò)結(jié)算留存存款的能力相對(duì)較弱,因而通過(guò)信貸的投放派生留存的存款相對(duì)較少,貨幣乘數(shù)效應(yīng)相對(duì)較弱(乘數(shù)=1/存款準(zhǔn)備金率)。

2.3 監(jiān)管限制銀行高息攬儲(chǔ):

結(jié)構(gòu)性存款利率下降50bp,銀行負(fù)債成本下降1.5-3bp

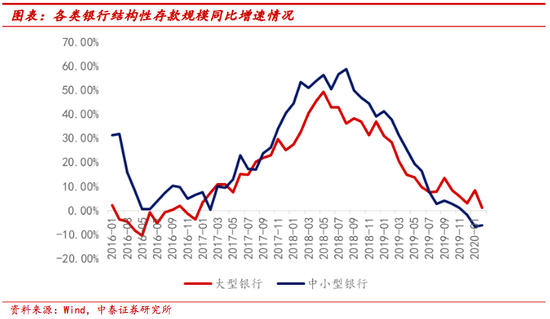

監(jiān)管限制銀行高息攬儲(chǔ),對(duì)銀行負(fù)債壓力緩解的傳導(dǎo)機(jī)制。1、監(jiān)管趨嚴(yán)后結(jié)構(gòu)性存款的變化:規(guī)模增速大幅放緩,中小銀行甚至有所下降:結(jié)構(gòu)性存款嚴(yán)監(jiān)管對(duì)銀行資金成本尤其是大行的成本有一定的緩釋,但對(duì)中小銀行攬儲(chǔ)的壓力有所增加,19年底以來(lái),中小銀行結(jié)構(gòu)性存款規(guī)模出現(xiàn)同比下降。2、結(jié)構(gòu)性存款保底收益率有明顯的下降:截至目前為止,2020年發(fā)行的752款結(jié)構(gòu)性產(chǎn)品保底收益率在0.2%-2.1%,其中保底收益2.1%的產(chǎn)品期限為1年,對(duì)應(yīng)1年期存款基準(zhǔn)利率上浮40%。2019年發(fā)行的1031款結(jié)構(gòu)性產(chǎn)品保底收益率在0.5%-4.75%,其中保底收益4.75%的產(chǎn)品期限也為1年,對(duì)應(yīng)1年期存款基準(zhǔn)利率上浮217%。3、結(jié)構(gòu)性存款的未來(lái):結(jié)構(gòu)性存款、大額存單等是維護(hù)客戶關(guān)系、滿足客戶需求的重要產(chǎn)品,未來(lái)居民理財(cái)意識(shí)增強(qiáng)也是大趨勢(shì),未來(lái)對(duì)銀行交易、投資能力要求將越來(lái)越高。

監(jiān)管銀行高息攬儲(chǔ),對(duì)銀行負(fù)債成本影響的測(cè)算。結(jié)構(gòu)性存款利率下降50bp,銀行負(fù)債成本能下降1.5-3bp。我們通過(guò)對(duì)結(jié)構(gòu)性存款利率下降50bp的線性測(cè)算,不考慮規(guī)模的變化等情況,考慮結(jié)構(gòu)性存款占比總負(fù)債3%-5%,對(duì)銀行整體負(fù)債成本能緩釋1.5-3bp。

2.4存款基準(zhǔn)利率:

下降定期10bp,緩釋銀行負(fù)債成本5.2bp

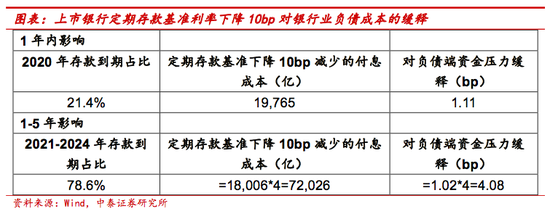

定期存款基準(zhǔn)利率下降,對(duì)銀行負(fù)債壓力緩解的傳導(dǎo)機(jī)制。1、短期1年影響:僅考慮定期新增存款以及1年內(nèi)重定價(jià)部分的下調(diào),2、中長(zhǎng)期影響,年初基準(zhǔn)利率下調(diào)10bp,1-5年進(jìn)行重定價(jià)的存款將持續(xù)影響銀行負(fù)債端成本。

存款基準(zhǔn)利率下調(diào)的測(cè)算:定期存款基準(zhǔn)利率下降10bp,對(duì)銀行負(fù)債成本1年內(nèi)緩釋1.1bp,中長(zhǎng)期緩釋5.2bp。1、短期1年影響:僅考慮定期新增存款以及1年內(nèi)重定價(jià)部分的下調(diào)測(cè)算邏輯:1)受降息影響的存款——新增存款及在2020年進(jìn)行重定價(jià)的存款部分。2)假設(shè)此次降息僅降定期存款部分,且幅度為10bp,活期存款基準(zhǔn)不變。3)假設(shè)存款重定價(jià)期限結(jié)構(gòu)與1H19一致。2、中長(zhǎng)期影響,年初基準(zhǔn)利率下調(diào)10bp,1-5年進(jìn)行重定價(jià)的存款將持續(xù)影響銀行負(fù)債端成本,中長(zhǎng)期看,對(duì)負(fù)債端成本緩釋5.2bp。測(cè)算邏輯:1)受降息影響的存款——新增存款、在2021年及以后的4年內(nèi)進(jìn)行重定價(jià)的存款部分。2)、3)同上。4)2021年及以后的存款重定價(jià)期限線性平均分布。

存款基準(zhǔn)利率下調(diào)的可能性與約束條件。1、必要性。存款基準(zhǔn)利率下調(diào)是存在可能,對(duì)銀行負(fù)債壓力的緩釋影響是中長(zhǎng)期的,與LPR下行壓力影響也是中長(zhǎng)期匹配。存款基準(zhǔn)利率下調(diào)的未來(lái)是大概率。2、約束條件:目前的存款定期基準(zhǔn)利率不高,與通脹有剪刀差;通脹比較高時(shí),“負(fù)利率”高時(shí)降存款利率,是有輿論風(fēng)險(xiǎn)的。未來(lái)大趨勢(shì)是存款利率市場(chǎng)化。3、發(fā)生的時(shí)間點(diǎn):LPR需要快速下調(diào)時(shí),存款利率下調(diào)可能性就很大。

三、我國(guó)銀行業(yè)的資金成本現(xiàn)狀

3.1銀行負(fù)債端結(jié)構(gòu)演化:

存款依賴度提升,尤其是中小銀行

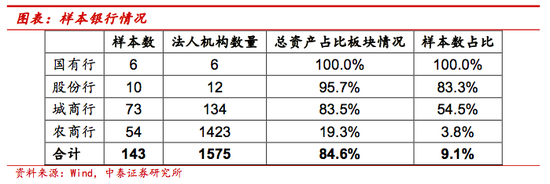

我們對(duì)143家銀行負(fù)債情況進(jìn)行梳理,樣本情況基本可反映各自板塊情況:國(guó)有行6家,股份行10家,城商行73家,農(nóng)商行54家,總資產(chǎn)占比各自板塊分別為100%、96%、84%、19%,除農(nóng)商行外,其他板塊樣本銀行資產(chǎn)規(guī)模占比在80%以上,基本可反映該板塊情況。

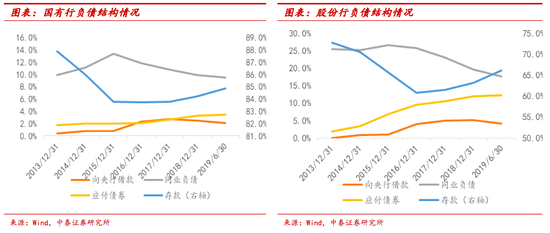

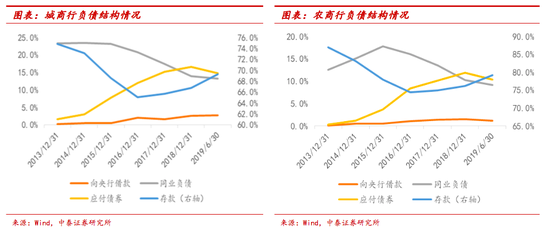

行業(yè)歷史負(fù)債結(jié)構(gòu)演化:1、2013-2015年,同業(yè)負(fù)債+應(yīng)付債券發(fā)行增加,14、15年央行持續(xù)降準(zhǔn)、降息,資金市場(chǎng)利率走低,銀行加大對(duì)主動(dòng)負(fù)債的吸取;另同業(yè)存單于14年推出,此后一直處于高增狀態(tài),成為同業(yè)套利的重要一環(huán)。2、2015-2016年,向央行借款+應(yīng)付債券占比提升,從2014年底開始,外匯占款持續(xù)下降,央行創(chuàng)設(shè)新的貨幣投放工具:SLF/MLF/PSL,反映在銀行的資產(chǎn)負(fù)債表上則是向央行借款科目占比的持續(xù)提升。3、2017年至今,存款占比再度回升,下文詳細(xì)分析。

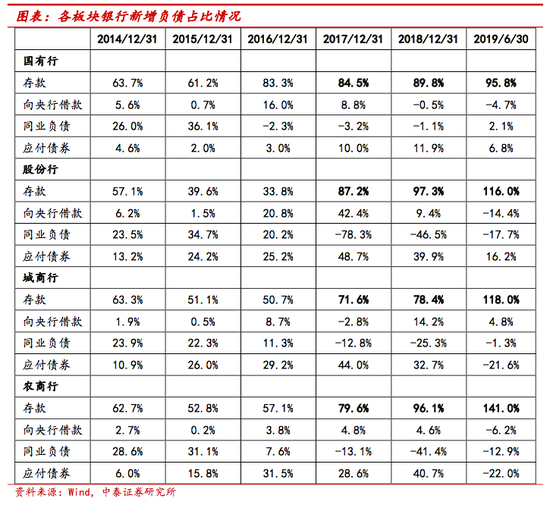

各板塊銀行當(dāng)前負(fù)債結(jié)構(gòu):近三年銀行負(fù)債端對(duì)存款倚重加大,尤其是中小銀行,新增存款占比新增負(fù)債已超100%。1、金融去杠桿使銀行重回傳統(tǒng)存貸業(yè)務(wù),而同業(yè)則回歸流動(dòng)性管理本源,多項(xiàng)監(jiān)管指標(biāo)均對(duì)同業(yè)負(fù)債規(guī)模有一定的限制,包括同業(yè)負(fù)債+同業(yè)存單占比總負(fù)債不超1/3;銀行流動(dòng)性匹配率等指標(biāo)給予存款更高的權(quán)重,使得銀行為了滿足指標(biāo)要求,將更傾向于存款的獲取。2、包商事件使銀行產(chǎn)生了流動(dòng)性分層,銀行間同業(yè)存單信用利差拉大,中小銀行的同業(yè)存單發(fā)行成功率也有一定的下降。

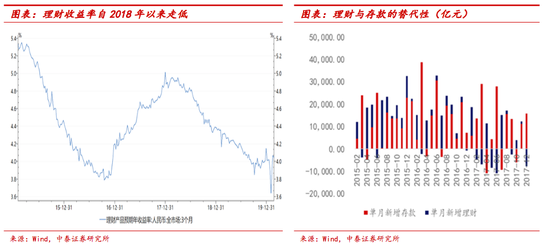

表外理財(cái)與存款的替代性:1、2018年以來(lái)表外理財(cái)收益率下行,對(duì)應(yīng)表內(nèi)存款高增,顯示理財(cái)對(duì)存款的分流有所減弱。18年表外理財(cái)監(jiān)管趨嚴(yán),去杠桿、去嵌套背景下,預(yù)計(jì)銀行資產(chǎn)端收益率下降倒逼負(fù)債端付息率下降將近1個(gè)點(diǎn)。2、季末理財(cái)?shù)狡诨貨_存款。由單月新增存款與單月新增理財(cái)情況可知,行業(yè)每個(gè)季度末均顯現(xiàn)新增存款高增,新增理財(cái)縮量,主要為在季末存款考核下,銀行多將理財(cái)產(chǎn)品到期日也安排在季末,以使到期回表的理財(cái)用于沖存款。

3.2 資金成本情況:存款相對(duì)剛性,中小銀行綜合成本高

當(dāng)前資金結(jié)構(gòu)情況:1、存款是負(fù)債端利息支出主要項(xiàng),各板塊銀行存款占比計(jì)息負(fù)債均在65%以上。2、大行無(wú)論是存款付息率還是主動(dòng)負(fù)債付息率在各板塊中均占相對(duì)優(yōu)勢(shì),綜合成本僅為1.8%,較大幅優(yōu)于農(nóng)商行2.2%、股份行2.47%、城商行2.62%。

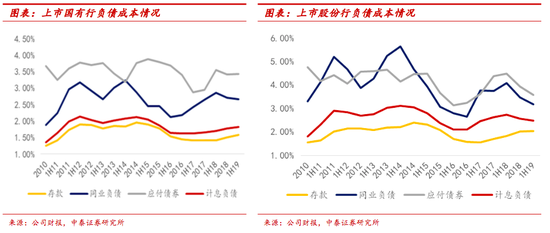

歷史資金成本變化:在1H18貨幣政策放松以來(lái),銀行業(yè)整體計(jì)息負(fù)債付息率中樞并未明顯下移,相對(duì)剛性的存款成本支撐著行業(yè)負(fù)債成本維持在相對(duì)高位。以股份行為例,自1H18以來(lái),主動(dòng)負(fù)債付息率已下行90bp,而整體負(fù)債付息率僅下降24bp,與存款付息率降幅20bp接近。

四、“央行組合拳”對(duì)銀行資金成本影響的綜合測(cè)算

央行降銀行負(fù)債成本的4種主要工具:降準(zhǔn)、下調(diào)MLF/SLF等政策利率、下調(diào)定期存款基準(zhǔn)利率以及對(duì)高息攬儲(chǔ)行為進(jìn)行嚴(yán)監(jiān)管均對(duì)銀行負(fù)債成本有不同程度的緩釋,其中:

降準(zhǔn)——預(yù)計(jì)未來(lái)下調(diào)空間在1-1.5個(gè)點(diǎn):1、年初至今,央行對(duì)行業(yè)整體降準(zhǔn)1個(gè)點(diǎn),對(duì)負(fù)債成本緩釋1-6個(gè)bp。央行普惠考核對(duì)大型銀行和處于1檔的股份行降準(zhǔn)1個(gè)點(diǎn),釋放資金5500億。2020年4月對(duì)中小銀行定向降準(zhǔn)1個(gè)點(diǎn),釋放資金4000億元。2、預(yù)計(jì)未來(lái)降準(zhǔn)空間仍有1-1.5個(gè)點(diǎn),緩釋成本在1-9bp。當(dāng)前大型銀行存款準(zhǔn)備金率基準(zhǔn)12.5%(由于大行已達(dá)二檔普惠考核,實(shí)際存款準(zhǔn)備金率為11%),股份行、跨省經(jīng)營(yíng)城商行基準(zhǔn)10.5%,服務(wù)縣域的農(nóng)商行、農(nóng)信社等在6%,行業(yè)整體超儲(chǔ)率在2.4%,對(duì)比海外主要國(guó)家,美歐法定+超儲(chǔ)在12%左右,整體估計(jì)我國(guó)存款準(zhǔn)備金率下調(diào)空間在1-1.5個(gè)點(diǎn)左右。

OMO、SLF、MLF等利率預(yù)計(jì)年內(nèi)仍有20-30bp的下調(diào)空間。1、年初至今MLF利率已下降10bp,對(duì)負(fù)債端緩釋0.36bp-1.43bp,MLF利率下降傳導(dǎo)LPR利率下降,LPR引導(dǎo)貸款利率下降,預(yù)計(jì)對(duì)貸款利率預(yù)計(jì)拖累2.1bp。2、預(yù)計(jì)年內(nèi)仍有20-30bp的下調(diào)空間,對(duì)負(fù)債端緩釋0.72bp-4.29bp。假設(shè)年初MLF下降40bp,LPR與貸款利率同等下降40bp,2020年銀行凈息差將下降8.5bp,考慮負(fù)債端的緩沖,MLF下降40bp勉強(qiáng)在銀行可承受范圍內(nèi)。

定期存款基準(zhǔn)利率下降10bp,中長(zhǎng)期對(duì)銀行負(fù)債緩釋5.2bp,預(yù)計(jì)存款基準(zhǔn)利率下降的空間相對(duì)較小,由于定期存款利率已經(jīng)相對(duì)較低,處于歷史最低點(diǎn),遠(yuǎn)低于CPI,也低于其他資金市場(chǎng)利率,若再降存款基準(zhǔn)利率,銀行負(fù)債的分流壓力將加大。

結(jié)構(gòu)性存款利率預(yù)計(jì)與理財(cái)持平,未來(lái)空間仍有50bp左右的下降空間,銀行負(fù)債成本能緩釋1.5-3bp。1、預(yù)計(jì)年初至今,結(jié)構(gòu)性存款利率下調(diào)了30-50bp,對(duì)銀行負(fù)債成本緩釋0.99bp-3bp。2020年來(lái),結(jié)構(gòu)性存款產(chǎn)品保底收益率有大幅的下降,理財(cái)收益率也較年初下降了30bp。預(yù)計(jì)結(jié)構(gòu)性存款收益率將隨理財(cái)收益率變動(dòng)。2、未來(lái)仍有50bp左右的下降空間,對(duì)資金成本能夠緩釋1.5bp-3bp。若結(jié)構(gòu)性存款利率低于表外理財(cái)、大額存單,其對(duì)客戶的吸引力將大幅減弱,因而作為替代產(chǎn)品的表外理財(cái)和大額存單利率可看做結(jié)構(gòu)性存款的利率下限。當(dāng)前理財(cái)收益率在3.6%-4%,預(yù)計(jì)隨著資金市場(chǎng)利率下行,理財(cái)收益率仍有60-100bp的下降空間。

綜合看,未來(lái)銀行負(fù)債成本仍有4.3bp-21.5bp的下降空間。

五、投資建議:看好銀行穩(wěn)健收益

目前,市場(chǎng)對(duì)銀行股過(guò)度悲觀有兩點(diǎn):一是對(duì)經(jīng)濟(jì)的極度悲觀,目前估值隱含的銀行不良率10%-11%;二是銀行讓利實(shí)體經(jīng)濟(jì)的幅度。我們預(yù)計(jì)經(jīng)濟(jì)大概率是緩慢下行,不會(huì)失速;銀行的凈息差是緩慢下行,利潤(rùn)增速相對(duì)穩(wěn)健。市場(chǎng)悲觀預(yù)期逐漸修復(fù),會(huì)給銀行股帶來(lái)穩(wěn)健收益。推薦優(yōu)質(zhì)銀行股:招商銀行、寧波銀行、平安銀行和常熟銀行。

風(fēng)險(xiǎn)提示:經(jīng)濟(jì)下滑超預(yù)期,海外疫情沖擊超預(yù)期。

(本文作者介紹:中泰證券銀行業(yè)首席,金融組組長(zhǎng),國(guó)家金融與發(fā)展實(shí)驗(yàn)室特約研究員。)

責(zé)任編輯:張譯文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼