文/意見(jiàn)領(lǐng)袖專欄機(jī)構(gòu) 中國(guó)財(cái)富管理50人論壇 陳道富

近日,國(guó)務(wù)院發(fā)展研究中心金融研究所副所長(zhǎng)陳道富做客《國(guó)民財(cái)富大講堂》第五期,以“疫情、動(dòng)蕩、演化機(jī)制以及應(yīng)對(duì)”為主題,圍繞疫情跟世界金融動(dòng)蕩或者經(jīng)濟(jì)衰退之間的關(guān)系、全球經(jīng)濟(jì)金融動(dòng)蕩的演化方向、對(duì)中國(guó)經(jīng)濟(jì)現(xiàn)狀和未來(lái)可能的影響及政策應(yīng)對(duì)三個(gè)方面分享了觀點(diǎn)。

No.1

疫情跟世界金融動(dòng)蕩或者

經(jīng)濟(jì)衰退之間的關(guān)系

應(yīng)該來(lái)說(shuō),這次疫情攪動(dòng)了整個(gè)世界的金融市場(chǎng),各國(guó)和各金融市場(chǎng)都卷入到了因疫情而引發(fā)的動(dòng)蕩當(dāng)中。很多的專家學(xué)者,包括業(yè)界人士對(duì)這次的疫情、金融動(dòng)蕩,甚至它引發(fā)的一些背景的影響都發(fā)表了很多的觀點(diǎn)。到目前為止,應(yīng)該來(lái)說(shuō)大家對(duì)現(xiàn)狀的認(rèn)識(shí)逐漸趨于共識(shí)。但是對(duì)未來(lái)會(huì)往哪個(gè)方向演化,政策上還應(yīng)該采取什么樣的應(yīng)對(duì)措施,有很多不同的意見(jiàn)。

當(dāng)前的共識(shí)是,這次的世界經(jīng)濟(jì)或者金融動(dòng)蕩的來(lái)源是非常清晰的,主要是新冠狀疫情引發(fā)的經(jīng)濟(jì)動(dòng)蕩,疊加石油沖擊,產(chǎn)生了對(duì)整個(gè)金融市場(chǎng)和經(jīng)濟(jì)的影響。伯南克(美聯(lián)儲(chǔ)前主席)甚至把它當(dāng)成是“暴風(fēng)雨”。我自己把它理解為一個(gè)原生的沖擊。到目前為止,整個(gè)世界還處在金融市場(chǎng)上反映疫情或石油沖擊可能帶來(lái)的影響而引發(fā)的一種市場(chǎng)動(dòng)蕩。

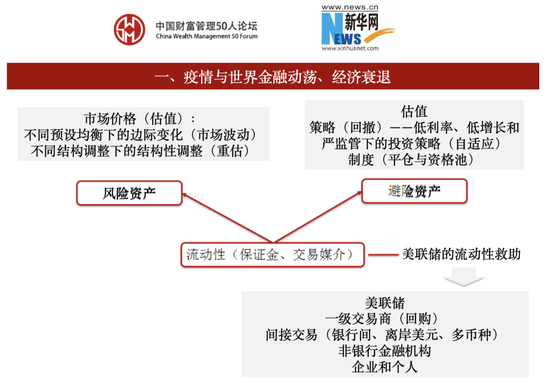

到目前為止,金融市場(chǎng)經(jīng)歷了三個(gè)階段:在開(kāi)始的時(shí)候,風(fēng)險(xiǎn)資產(chǎn)和避險(xiǎn)資產(chǎn)的一種市場(chǎng)波動(dòng)的分化,很快市場(chǎng)就演進(jìn)到了所有資產(chǎn)的下跌,已經(jīng)是典型的流動(dòng)性沖擊,所有的流動(dòng)性都出現(xiàn)了緊張。隨著美聯(lián)儲(chǔ)、各國(guó)的央行、財(cái)政部采取各種大量的寬松政策和救助政策,金融市場(chǎng)的動(dòng)蕩開(kāi)始有所緩和,甚至出現(xiàn)一定程度的反彈,資產(chǎn)再度出現(xiàn)分化。到現(xiàn)在為止,金融市場(chǎng)的動(dòng)蕩雖然還沒(méi)有完全結(jié)束,但是這種快速的急劇下跌有所緩和,以美聯(lián)儲(chǔ)超寬松的貨幣政策和大規(guī)模的財(cái)政救濟(jì)政策的出臺(tái)為標(biāo)志,我認(rèn)為金融市場(chǎng)的第一階段的波動(dòng)告一段落。

市場(chǎng)還形成一定的共識(shí),美國(guó)或者以美國(guó)為代表的全球經(jīng)濟(jì)將出現(xiàn)一次衰退,至少一季度已經(jīng)出現(xiàn)負(fù)增長(zhǎng),這已經(jīng)是確定的事,二季度基本上會(huì)出現(xiàn)比較大幅度的下挫。為了對(duì)未來(lái)做一個(gè)研判,需要從現(xiàn)在大家形成的共識(shí),或者大家已經(jīng)看到的事實(shí)去分析背后到底演進(jìn)到哪個(gè)層面上。我們可以看到,目前的動(dòng)蕩集中在金融市場(chǎng)層面上,而金融市場(chǎng)在表層表現(xiàn)為各種各樣的資產(chǎn),如風(fēng)險(xiǎn)資產(chǎn)、避險(xiǎn)資產(chǎn),是一種資產(chǎn)價(jià)格的波動(dòng)。但是資產(chǎn)要進(jìn)行交易,它的底層需要流動(dòng)性來(lái)保證。通過(guò)保證金,通過(guò)出售資產(chǎn)實(shí)現(xiàn)資產(chǎn)之間的交換,需要一種交易媒介,這時(shí)候表現(xiàn)為流動(dòng)性。

市場(chǎng)價(jià)格實(shí)際上反映了原生沖擊對(duì)估值邊際的影響,但是也引發(fā)了金融市場(chǎng)的一些動(dòng)蕩。對(duì)目前為止,動(dòng)蕩不僅僅表現(xiàn)為估值層面上,還在其他兩個(gè)層面上都呈現(xiàn)出了對(duì)沖擊的反映。

由于石油沖擊和疫情的演化,對(duì)上市公司以及各種資產(chǎn)價(jià)格進(jìn)行重新估值,引起價(jià)格的變化。這種價(jià)格變化幅度足夠大以后,就引發(fā)了一些技術(shù)上的金融市場(chǎng)上交易機(jī)制或者說(shuō)很多金融市場(chǎng)的投資組合的一些策略采取了一種制度的反饋。最近市場(chǎng)上討論了很多,包括持續(xù)交易、各種各樣的風(fēng)險(xiǎn)組合,高杠桿引發(fā)了市場(chǎng)需要根據(jù)策略進(jìn)行回應(yīng),這種估值變化而產(chǎn)生的“踩踏”作用。金融市場(chǎng)為了應(yīng)對(duì)市場(chǎng)大幅波動(dòng)給投資組合和給投資者帶來(lái)一些額外的虧損、沖擊,會(huì)涉及到很多的制度,包括強(qiáng)制平倉(cāng),最低投資資格的券種。在當(dāng)前的市場(chǎng)環(huán)境下,在某種程度上也激發(fā)了這部分制度。

到目前為止,金融市場(chǎng)的動(dòng)蕩,應(yīng)該說(shuō)這三個(gè)層面上同時(shí)進(jìn)行:一是由于原生沖擊估值的重新評(píng)估;二是由于各個(gè)投資組合或者投資機(jī)構(gòu)本身策略的風(fēng)險(xiǎn)防范而進(jìn)行了一些技術(shù)性的回應(yīng);三是在制度上進(jìn)行風(fēng)險(xiǎn)防范。

在這種沖擊下,所有的資產(chǎn)、金融市場(chǎng)出現(xiàn)的聯(lián)動(dòng)反應(yīng),引發(fā)了全球的流動(dòng)性沖擊。從現(xiàn)在來(lái)看,美聯(lián)儲(chǔ)的流動(dòng)性的供給,實(shí)際上是有層次的,長(zhǎng)期主要是通過(guò)一級(jí)交易商間接交易,通過(guò)常規(guī)的流動(dòng)性供給,已經(jīng)不能滿足這次的金融市場(chǎng)動(dòng)蕩的需要了,所以美聯(lián)儲(chǔ)緊急地采取了大幅度地降低利率,直接把利率降到零,也開(kāi)拓了很多流動(dòng)性的提供方式,把流動(dòng)性提供或間接提供到非銀行金融機(jī)構(gòu)、企業(yè)和個(gè)人。應(yīng)該來(lái)說(shuō),這些行為完成以后,金融市場(chǎng)的下跌得到了緩解。整個(gè)市場(chǎng)又回到重新去思考估值。

由于這次流動(dòng)性沖擊,由于策略的回撤,或者由于制度的平倉(cāng),風(fēng)險(xiǎn)管理是有超調(diào)的過(guò)程。這個(gè)時(shí)候,市場(chǎng)就出現(xiàn)了重新分化的過(guò)程,這個(gè)實(shí)際上是一個(gè)對(duì)現(xiàn)在已經(jīng)發(fā)生的事情的一個(gè)描述,大家是比較容易形成共識(shí)的。金融體系是基于預(yù)期快速地產(chǎn)生一次調(diào)整,來(lái)應(yīng)對(duì)這次的外部感冒,產(chǎn)生了市場(chǎng)快速的調(diào)整。目前為止,經(jīng)濟(jì)出現(xiàn)了一定程度的衰退,或者說(shuō)一定程度的停緩,但是它的后續(xù)影響力還沒(méi)有完全出來(lái)。這是我們分析的基礎(chǔ),我們現(xiàn)在就處在這樣一個(gè)階段。

No.2

全球經(jīng)濟(jì)金融動(dòng)蕩的演化方向

全球經(jīng)濟(jì)金融動(dòng)蕩往哪個(gè)方向演化?這個(gè)是目前爭(zhēng)議最大的問(wèn)題。我想跟大家在這個(gè)地方更多地來(lái)展開(kāi)討論。

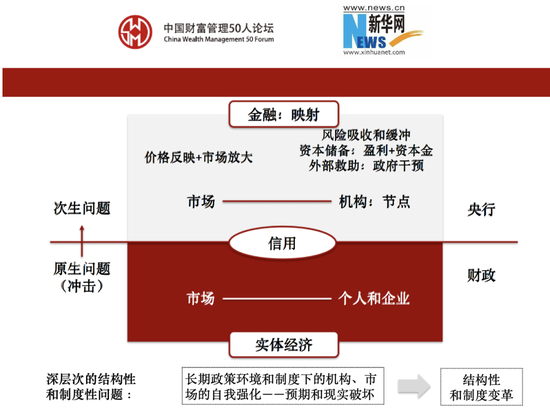

歸納起來(lái)主要有兩個(gè)方向:現(xiàn)在仍然局限在金融市場(chǎng)價(jià)格的大幅波動(dòng),我們把它叫做金融市場(chǎng)的動(dòng)蕩,會(huì)不會(huì)演化為類似于2008年,或者我們亞洲比較熟悉的1997年的金融危機(jī)?而市場(chǎng)的動(dòng)蕩和金融危機(jī),我自己個(gè)人的理解,核心的問(wèn)題是會(huì)不會(huì)導(dǎo)致其中金融體系里面的一些主要的、具有一定系統(tǒng)重要性的機(jī)構(gòu)出現(xiàn)破產(chǎn)退出。這時(shí)候就會(huì)從市場(chǎng)動(dòng)蕩演變?yōu)闄C(jī)構(gòu)的破產(chǎn)退出,有機(jī)構(gòu)的破產(chǎn)退出,就會(huì)引發(fā)新一輪的金融市場(chǎng)的動(dòng)蕩。

我們可以看下面這張圖,這種演化已經(jīng)發(fā)生的是一種原生沖擊,由于原來(lái)的疫情或者石油的沖擊,金融市場(chǎng)基于這件事情形成預(yù)期,在價(jià)格上面反映大家對(duì)沖擊嚴(yán)重程度的判斷。通過(guò)金融市場(chǎng)進(jìn)行反映,這是市場(chǎng)對(duì)于現(xiàn)實(shí)的一種反映功能。但是由于金融市場(chǎng)本身具有內(nèi)在的放大機(jī)制,這次這么重大的沖擊幅度引發(fā)了市場(chǎng)的一個(gè)自我放大的作用,所以現(xiàn)在的調(diào)整還是在市場(chǎng)這一部分。

市場(chǎng)總是有一些機(jī)構(gòu)來(lái)進(jìn)行組織,并且有機(jī)構(gòu)去實(shí)現(xiàn)了風(fēng)險(xiǎn)緩沖和吸收。當(dāng)機(jī)構(gòu)是相對(duì)穩(wěn)定的時(shí)候,所有的波動(dòng)還僅僅只是在市場(chǎng)層面上,表現(xiàn)為價(jià)格的波動(dòng)。當(dāng)機(jī)構(gòu)出現(xiàn)震蕩的時(shí)候,如果還不是系統(tǒng)重要性銀行,還可以認(rèn)為僅僅只是金融市場(chǎng)為主的動(dòng)蕩。一旦金融市場(chǎng)里面的一些具有系統(tǒng)重要性的節(jié)點(diǎn)出現(xiàn)了破產(chǎn)退出,就會(huì)往金融危機(jī)方面轉(zhuǎn)化,類似于上次2008年的貝爾斯登和雷曼破產(chǎn),是一個(gè)重大的標(biāo)志,是金融危機(jī)的標(biāo)志。

但是這次還有另外一個(gè)問(wèn)題,大家目前討論另外一個(gè)方向,在實(shí)體經(jīng)濟(jì)層面上,到底會(huì)不會(huì)形成金融經(jīng)濟(jì)的衰退,或者是一種大家現(xiàn)在在關(guān)注的大蕭條?我仍然把實(shí)體經(jīng)濟(jì)層面上分成兩塊:一塊純粹是一種市場(chǎng)反應(yīng),表現(xiàn)為流量層面上的變化,收入、成本等等這些層面上的。目前,不論是石油沖擊也好,疫情的沖擊也好,我們看到了市場(chǎng)一定程度上的停滯、收入、利潤(rùn)、成本等等的變化,所以目前為止,仍然表現(xiàn)為市場(chǎng)層面上的。

從現(xiàn)在疫情的演變來(lái)看,大概率事件,美國(guó)會(huì)出現(xiàn)兩個(gè)季度的市場(chǎng)層面上的衰退,這種衰退如果只是兩個(gè)季度,其實(shí)跟美國(guó)歷史上典型的市場(chǎng)衰退沒(méi)有太大的區(qū)別。但是如果疫情持續(xù)時(shí)間加長(zhǎng),市場(chǎng)可能會(huì)引發(fā)個(gè)人和企業(yè)的調(diào)整,使得跟金融市場(chǎng)一樣。作為個(gè)人和企業(yè)是一個(gè)實(shí)體經(jīng)濟(jì)里面的組織者,是一個(gè)風(fēng)險(xiǎn)的吸收者。一旦這些核心的企業(yè)或者大量的個(gè)人退出市場(chǎng),有可能就會(huì)加劇市場(chǎng)的調(diào)整,使得這種經(jīng)濟(jì)的負(fù)增長(zhǎng)持續(xù)時(shí)間不局限在兩個(gè)季度,會(huì)延長(zhǎng)時(shí)間。所以,另外一個(gè)關(guān)鍵,市場(chǎng)之間的下跌或者收入利潤(rùn)之間的波動(dòng),會(huì)不會(huì)引發(fā)其中的這些主體,個(gè)人和企業(yè)產(chǎn)生破產(chǎn)退出,使得實(shí)體資產(chǎn)面上的問(wèn)題向縱深層面發(fā)展。

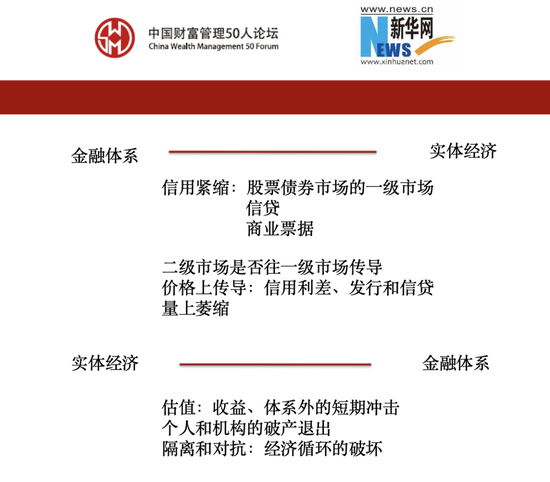

金融和實(shí)體經(jīng)濟(jì)之間的相互疊加,出現(xiàn)了信用的自我萎縮。在2008年很典型的,通過(guò)金融市場(chǎng)觸動(dòng)到了機(jī)構(gòu),觸動(dòng)到了金融危機(jī),使得金融體系發(fā)生了信用的緊縮,引發(fā)實(shí)體經(jīng)濟(jì)的內(nèi)在調(diào)整機(jī)制。

如何理解我們經(jīng)濟(jì)金融體系運(yùn)作問(wèn)題,我把它當(dāng)成一層一層的地殼。可能現(xiàn)在只是外生因素使我們的機(jī)體受到一定沖擊影響,做一個(gè)應(yīng)激反應(yīng)。但是如果這種外部的沖擊引發(fā)到我們內(nèi)部的某一層的結(jié)構(gòu)失衡或者結(jié)構(gòu)斷裂,這個(gè)時(shí)候反映的不僅僅是外部沖擊的直接影響,會(huì)疊加到這一層結(jié)構(gòu)斷裂以后產(chǎn)生的沖擊。那么一層一層的結(jié)構(gòu)斷裂會(huì)引發(fā)更深層次的金融市場(chǎng)或者經(jīng)濟(jì)體系的波動(dòng),這種動(dòng)蕩就類似于地震。如果僅僅是一個(gè)輕微的外部沖擊,沒(méi)有形成某一個(gè)原有層次的斷裂,是形不成一個(gè)更大層次的波動(dòng)的。現(xiàn)在問(wèn)題的關(guān)鍵就是我們?nèi)绾蝸?lái)評(píng)估這一次的外部的沖擊會(huì)不會(huì)觸發(fā)到我們內(nèi)部的一些結(jié)構(gòu)性問(wèn)題。

要想分析好疫情沖擊,或者石油沖擊會(huì)不會(huì)引發(fā)金融危機(jī),會(huì)不會(huì)觸發(fā)大蕭條,需要回到經(jīng)濟(jì)金融體系內(nèi)在的脆弱性。我們可以看到,現(xiàn)在有兩方面觀點(diǎn),一種觀點(diǎn)認(rèn)為美國(guó)經(jīng)濟(jì)基本面非常的穩(wěn)健,經(jīng)過(guò)2008年金融危機(jī)以后,銀行體系也非常的穩(wěn)健。即使是現(xiàn)在,銀行體系的資本充足率、流動(dòng)性都算是比較好的。我們可以看到整個(gè)貨幣市場(chǎng)利率,或者銀行之間的資金利率并沒(méi)有特別大的放大過(guò)程。如果僅僅只是現(xiàn)在這種沖擊方式,到目前為止,我認(rèn)為說(shuō),那就是停留在市場(chǎng)方面的。

所以,我們就要去評(píng)估經(jīng)濟(jì)、金融體系這種脆弱性在什么情況下會(huì)被激發(fā)。我們會(huì)發(fā)現(xiàn),經(jīng)濟(jì)、金融體系實(shí)際上是通過(guò)各種方式、深層次制度的方式、組織或者機(jī)構(gòu)的方式,甚至通過(guò)策略的方式,把我們對(duì)這個(gè)世界的一種認(rèn)知固化下來(lái)。那么從金融市場(chǎng)來(lái)說(shuō),這部分的,大家認(rèn)為理所當(dāng)然的一些環(huán)境就會(huì)被完全吸收到價(jià)格底部去了。價(jià)格在邊際上,它的波動(dòng)只反映了邊際成本的變化。從這個(gè)角度來(lái)看,我們需要來(lái)判斷這種變化會(huì)破壞掉,我們有多少認(rèn)為理所當(dāng)然的,甚至都沒(méi)有考慮到的一些結(jié)構(gòu)性的問(wèn)題,所以這時(shí)候,我們來(lái)看看,我們有哪些這一輪的經(jīng)濟(jì),或者這一輪的金融體系,這一輪的沖擊,我們承載了多少脆弱性,這時(shí)候就需要引入中長(zhǎng)期結(jié)構(gòu)性的視角。也就是說(shuō),我們現(xiàn)在這種外部沖擊,是在我們現(xiàn)在什么樣的一個(gè)結(jié)構(gòu)上來(lái)發(fā)生的。這個(gè)過(guò)程,類似于我們現(xiàn)在一直都在,其實(shí)我們這些年一直在思考,我們這一輪的近20年,或者更近一點(diǎn)說(shuō)2008年以后,全球經(jīng)濟(jì)的一種增長(zhǎng)是在什么樣的一個(gè),大家認(rèn)為理所當(dāng)然,或者是說(shuō),是在什么樣的一個(gè)制度環(huán)境下,我們來(lái)取得的。我們可以發(fā)現(xiàn),我們這一輪的經(jīng)濟(jì),可以延伸到90年代以后,我們發(fā)現(xiàn)我們的利率是從80年代開(kāi)始一直持續(xù)往下降的。從2001年的金融科技泡沫破滅以后,開(kāi)始陷入到低利率、低通脹、低增長(zhǎng),這樣一個(gè)態(tài)勢(shì)。2008年以后就特別明顯。

在這樣一個(gè)結(jié)構(gòu)里面,我們各個(gè)金融主體也好,世界經(jīng)濟(jì)主體也好,為了適應(yīng)這種低利率、低增長(zhǎng)的一種環(huán)境,不斷地在加大杠桿。其實(shí)這種市場(chǎng)內(nèi)在的優(yōu)勝劣汰會(huì)把這些最后能夠獲得大家更高利潤(rùn)的一些企業(yè)留下來(lái),所以我們可以看到,這一輪,我們其實(shí)有幾個(gè)基礎(chǔ)在這里面。一是全球化。2002年中國(guó)加入WTO,使得這種全球化出現(xiàn)了非常大的一個(gè)幅度的擴(kuò)張。當(dāng)然,在這之前,蘇聯(lián)解體之后,最后以俄羅斯的方式加入全球化。在這之后,印度等等一些新興市場(chǎng)國(guó)家更加深入地融入全球化,使得全球化到了更高的高度。全球化應(yīng)該是這么多年來(lái),我們保持經(jīng)濟(jì)增長(zhǎng)的一個(gè)非常基礎(chǔ)的因素。

二是我們寬松的貨幣政策和財(cái)政政策。低利率或者低增長(zhǎng)的背后反映的是這幾年的技術(shù)對(duì)經(jīng)濟(jì)的促進(jìn),或者說(shuō)增加值,實(shí)際上邊際是在減少的。那么在這種背景情況下,我們的經(jīng)濟(jì)也好,我們的金融體系也好,適應(yīng)了這種環(huán)境,演化出來(lái)了一個(gè)以金融體系,特別是最近幾年以債務(wù)擴(kuò)張為主的推動(dòng)了經(jīng)濟(jì)的繁榮跟增長(zhǎng)。美國(guó)典型的就是通過(guò)實(shí)體經(jīng)濟(jì)的回購(gòu)股票,它的整個(gè)上市公司的盈利增長(zhǎng),從2018年開(kāi)始出現(xiàn)了減緩甚至不再增加的態(tài)勢(shì)。再有個(gè)底層的變化,就是我們的收入分配和財(cái)富差距的拉大,整個(gè)社會(huì)的緊張程度有所上升,民族主義和民粹主義的態(tài)勢(shì)有所延伸,這就是我們整個(gè)的脆弱性。

如果再具體聚焦到產(chǎn)品或者市場(chǎng)上,大家可以看到,最近有很多很多人在談?wù)撁绹?guó)的信用債市場(chǎng),尤其是兩類:一個(gè)是高收益的信用債市場(chǎng),由于低利率的環(huán)境,很多中小企業(yè)發(fā)行了大量的高收益?zhèn)€有一個(gè)典型的就是3B企業(yè)的信用債出現(xiàn)了快速的擴(kuò)張,特別是能源類的企業(yè)。當(dāng)然了,我們有很多的上市公司,除了龍頭企業(yè)以外,其他的中小企業(yè)大量地用了一個(gè)股票回購(gòu)的辦法來(lái)支撐,使得它的前期估值比較高,這個(gè)是金融市場(chǎng)本身。所以,這里面它的核心問(wèn)題就在于這種會(huì)不會(huì)發(fā)生對(duì)這一類杠桿的擠兌,這是第一階段比較擔(dān)心的。

第二階段就擔(dān)心金融體系向?qū)嶓w經(jīng)濟(jì)的傳導(dǎo),它的信用緊縮。目前,特別是它們的商業(yè)票據(jù)、信貸、股票債券市場(chǎng)會(huì)不會(huì)對(duì)實(shí)體經(jīng)濟(jì)造成一定程度的緊縮。實(shí)體經(jīng)濟(jì)這一輪的典型的沖擊,應(yīng)該會(huì)從實(shí)體經(jīng)濟(jì),因?yàn)橐咔榈臎_擊會(huì)對(duì)實(shí)體經(jīng)濟(jì)帶來(lái)巨大的影響,中國(guó)在擔(dān)心中小企業(yè)的問(wèn)題,這部分會(huì)不會(huì)反過(guò)來(lái)影響到金融體系,引起經(jīng)濟(jì)循環(huán)和破壞。

回到概念上面來(lái)看,我覺(jué)得未來(lái)可能會(huì)有幾個(gè)演變:

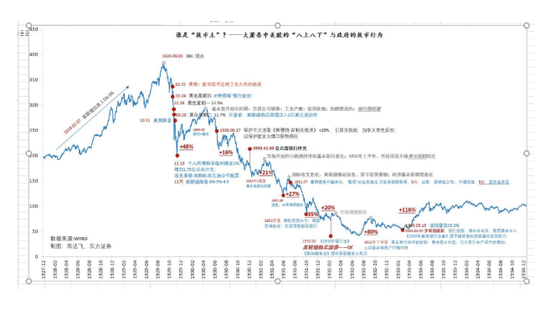

第一,金融危機(jī)的演變會(huì)取決于信用債的違約規(guī)模和金融體系里面一些系統(tǒng)重要性的機(jī)構(gòu)會(huì)不會(huì)破產(chǎn)退出,它就會(huì)演化成金融市場(chǎng)的危機(jī)。經(jīng)濟(jì)衰退會(huì)高度取決于這次疫情的廣度跟深度,會(huì)不會(huì)引發(fā)實(shí)體經(jīng)濟(jì)的破壞,更核心的是我們的應(yīng)對(duì)會(huì)不會(huì)切斷全球經(jīng)濟(jì)聯(lián)系,使得全球化更快地逆轉(zhuǎn)。金融與實(shí)體經(jīng)濟(jì)之間的這種,特別是債務(wù)支撐了實(shí)體經(jīng)濟(jì)的增長(zhǎng),在這一輪的調(diào)節(jié)框下會(huì)不會(huì)被破壞掉,我們有些制度性的內(nèi)在的順周期的情況會(huì)不會(huì)變化?我們?yōu)榱藢?duì)這種過(guò)程有一個(gè)更直觀的理解,可以來(lái)看非常全面的把這個(gè)過(guò)程全部演化出來(lái)的1929年那場(chǎng)大蕭條的一個(gè)過(guò)程,可以看一下這張圖。

我們可以看到,1929年的大蕭條這張圖,我不見(jiàn)得認(rèn)為說(shuō)真就是我們未來(lái)的演化途徑,但是這個(gè)過(guò)程,幾乎把所有的反映的過(guò)程全面地展開(kāi)了,所以我們可以看到,我們可能在哪一個(gè)層面上把它制止住,哪個(gè)機(jī)制可能會(huì)被破壞掉。我們現(xiàn)在跟1929年大蕭條在前面這一部分是一樣的。有兩到三年,或者說(shuō)有十年的牛市在美國(guó)。接下去經(jīng)過(guò)一段時(shí)間股市劇烈的調(diào)整,我們繁榮積累的泡沫,經(jīng)過(guò)股市的快速振蕩,加上金融市場(chǎng)內(nèi)在的放大機(jī)制出現(xiàn)了一個(gè)快速調(diào)整。在這個(gè)過(guò)程的底部,我們看到了美聯(lián)儲(chǔ)降息,看到了他們財(cái)政政策的一些干預(yù)。這種干預(yù)止住了股票市場(chǎng)或者廣義上金融市場(chǎng)的快速調(diào)整,出現(xiàn)了比較像樣的反彈。但是反彈到高點(diǎn)的時(shí)候,整個(gè)基本面開(kāi)始出問(wèn)題了,也就是實(shí)體經(jīng)濟(jì)開(kāi)始出問(wèn)題了。實(shí)體經(jīng)濟(jì)層面出問(wèn)題,使得股市又進(jìn)一步來(lái)反映,沒(méi)有預(yù)期到的這種基本面的惡化情況。基本面的惡化帶來(lái)了金融體系進(jìn)一步惡化,銀行開(kāi)始破產(chǎn)退出,金融機(jī)構(gòu)開(kāi)始出現(xiàn)問(wèn)題。到這個(gè)為止,可能是我們需要擔(dān)心的,這個(gè)是由于基本面引發(fā)的金融體系的波動(dòng),形成了一定程度的金融體系的引發(fā)實(shí)體經(jīng)濟(jì)的信用緊縮。我們需要關(guān)注導(dǎo)致大蕭條長(zhǎng)期沒(méi)有被止住,出現(xiàn)反彈的另外幾個(gè),從政策,或者從制度上面還有兩個(gè)因素。

伯南克認(rèn)為還有認(rèn)知上的問(wèn)題,我也認(rèn)為有認(rèn)知上的問(wèn)題。從后面來(lái)看,大蕭條促發(fā)了各個(gè)國(guó)家加征關(guān)稅,破壞了當(dāng)時(shí)的全球經(jīng)濟(jì)聯(lián)系,使得全球從一個(gè)國(guó)家的動(dòng)蕩,把全球進(jìn)行相互振蕩,這跟現(xiàn)在的全球情況是一樣的。全球由于全球化而獲益,但一旦逆推的時(shí)候,這種獲益就要被快速地減弱,表現(xiàn)為進(jìn)一步加劇下挫。再往后,在引發(fā)另外一個(gè)制度層面上的問(wèn)題,黃金的問(wèn)題。當(dāng)時(shí)采取黃金金本位,我認(rèn)為在正常的市場(chǎng)環(huán)境下,金本位是有助于價(jià)格穩(wěn)定的,有助于整個(gè)市場(chǎng)穩(wěn)定的。但是在這種快速劇烈波動(dòng)情況下,各個(gè)國(guó)家出現(xiàn)通貨緊縮,為了保住黃金,不得不提高利率,而提高利率又加重了實(shí)體經(jīng)濟(jì)的衰退,加劇了金融體系的困難。所以這個(gè)過(guò)程就產(chǎn)生了制度本來(lái)是逆周期的,或者有一定穩(wěn)定作用的,但是制度的負(fù)面作用被引發(fā)出來(lái),引發(fā)了制度性的調(diào)整,所以這一層次結(jié)構(gòu)性的問(wèn)題被激發(fā)了,使得這一個(gè)問(wèn)題進(jìn)一步往下加大。

從大蕭條的層面,我們看到了經(jīng)濟(jì)和金融之間相互作用的渠道,我們也看到了政策在這個(gè)過(guò)程,全球化過(guò)去正面因素破壞掉以后,產(chǎn)生的再度動(dòng)蕩,看到制度的作用。當(dāng)然在這背后還有另外一個(gè)因素,就是大家對(duì)于這種情況下,我們?cè)撛趺崔k的一個(gè)認(rèn)知。當(dāng)時(shí)還偏向于古典經(jīng)濟(jì),所以自由放任的一些政策會(huì)大行其道,所以救助會(huì)不及時(shí)等等各種各樣的認(rèn)知上,導(dǎo)致行為或者政策上應(yīng)對(duì)出現(xiàn)了一定程度的失當(dāng)。

我們的出路在哪?

我們現(xiàn)在表面上是一個(gè)人跟病毒之間的戰(zhàn)爭(zhēng),在感冒的情況下,人產(chǎn)生一種自身調(diào)整。當(dāng)然它最直接的影響,大家所有的都在觀察,對(duì)于醫(yī)療體系以外的這些觀察者來(lái)說(shuō),我們只能不斷地來(lái)觀察疫情沖擊可能的嚴(yán)重程度,所以這是一個(gè)關(guān)鍵點(diǎn),因?yàn)樗窃摹5墙酉氯ィ艺J(rèn)為它會(huì)引發(fā)三個(gè)層面上需要來(lái)關(guān)注的。

第一,人類命運(yùn)共同體。我們快速?gòu)?008年的金融危機(jī)里面出來(lái),一個(gè)非常重要的因素,就是全球整個(gè)政策的合作。在宏觀政策的協(xié)調(diào)上,各個(gè)國(guó)家在疫情的應(yīng)對(duì)方面,由于對(duì)疫情的認(rèn)知的問(wèn)題,由于前一陣子各個(gè)國(guó)家民族和民粹主義的影響,使得宏觀政策的協(xié)調(diào)和應(yīng)對(duì)出現(xiàn)了一定程度的斷裂或者遲滯。到目前為止,我們看到了國(guó)內(nèi)各個(gè)國(guó)家有一些關(guān)門或者停滯的問(wèn)題,但是國(guó)際之間現(xiàn)在的連通會(huì)高度取決于未來(lái)的政策應(yīng)對(duì),這個(gè)時(shí)候,我覺(jué)得是高度關(guān)注的。前幾年由特朗普開(kāi)始的,有逆全球化的態(tài)勢(shì),在疫情情況下,可能會(huì)加劇這個(gè)過(guò)程。全球化到底會(huì)走到什么程度?會(huì)被倒退到什么程度,將會(huì)影響到這輪的疫情沖擊的深度。

第二,按照伯南克的說(shuō)法,就是我們的認(rèn)知。這是一個(gè)好消息,但也不見(jiàn)得是一個(gè)完全的好消息。我們由于有大蕭條的一個(gè)因素,所以我們對(duì)于這種金融系統(tǒng)的動(dòng)蕩和經(jīng)濟(jì)的衰退,形成了比較有深刻的研究,所以我們快速響應(yīng),大規(guī)模地采取了貨幣政策和財(cái)政政策。所以這個(gè)過(guò)程,使得大蕭條時(shí)候,這種政策的滯后和放任自由的行為沒(méi)有發(fā)生。但是再往后,我認(rèn)為說(shuō)它就會(huì)涉及到我們的貨幣政策和財(cái)政政策空間在哪?我們已經(jīng)把貨幣政策降到了零利率和歐洲國(guó)家大量的負(fù)利率。我們的財(cái)政政策,各個(gè)國(guó)家的財(cái)政赤字,或者財(cái)政債務(wù)比例已經(jīng)很高了。我們還沒(méi)有空間。

從現(xiàn)在來(lái)看,我認(rèn)為說(shuō),空間還是存在的。在這種狀況下,貨幣跟財(cái)政政策,它的作用就類似于這次的疫情里面的“呼吸機(jī)”的作用,經(jīng)濟(jì)體突然停頓,不得不通過(guò)財(cái)政和貨幣政策來(lái)維持經(jīng)濟(jì)體必要的經(jīng)濟(jì)循環(huán)。這種必要循環(huán)有沒(méi)有效果?我認(rèn)為,如果從這個(gè)角度來(lái)看,它能夠使得經(jīng)濟(jì)維持在必要的循環(huán),使經(jīng)濟(jì)體不解構(gòu),為未來(lái)的復(fù)蘇也好,未來(lái)的結(jié)構(gòu)調(diào)整也好創(chuàng)造時(shí)間,但是它不解決根本問(wèn)題。最終的出來(lái),取決于疫情的防疫,既取決于未來(lái)的經(jīng)濟(jì)增長(zhǎng)。從目前來(lái)看,MMT是還有空間的,我們可以把財(cái)政和貨幣政策,在應(yīng)用到足夠?qū)挼某潭龋瑏?lái)維持經(jīng)濟(jì)體現(xiàn)有結(jié)構(gòu)的必要的脆弱的聯(lián)系,但是最終還是取決于結(jié)構(gòu)調(diào)整。再往后就會(huì)涉及到它會(huì)不會(huì)沖突到激烈的一些沖突,特別是石油,會(huì)不會(huì)引發(fā)地緣性的沖突,會(huì)不會(huì)有一些重大的制度性的變革。

從現(xiàn)在來(lái)看,我個(gè)人認(rèn)為,按照我們現(xiàn)有的認(rèn)知,我認(rèn)為前兩種情景已經(jīng)發(fā)生,金融市場(chǎng)動(dòng)蕩已經(jīng)發(fā)生。持續(xù)兩個(gè)季度的幅度較大的經(jīng)濟(jì)衰退,這也基本上是必然發(fā)生的。那么,最有可能發(fā)生的,就是出現(xiàn)金融市場(chǎng)向金融危機(jī)的一種演變,持續(xù)時(shí)間超過(guò)兩個(gè)季度的,時(shí)間更長(zhǎng)的深度衰退。我們現(xiàn)在用各種的政策是在切斷前兩種情景向第三種情景的演變。

到目前為止,按照我們現(xiàn)有的認(rèn)知,大蕭條出現(xiàn)的概率是不大的。但是我自己覺(jué)得,在這種問(wèn)題上,我們應(yīng)該保持足夠的謙卑。我們現(xiàn)在對(duì)經(jīng)濟(jì)體系的認(rèn)知,也就是基于這幾年的認(rèn)知,這種應(yīng)對(duì)措施會(huì)不會(huì)引發(fā)新的結(jié)構(gòu)性問(wèn)題,我們是不知道的。可以看到,這幾年“黑天鵝”不斷,背后就認(rèn)為我們的認(rèn)知出問(wèn)題了。這個(gè)經(jīng)濟(jì)體可能不是我們認(rèn)知的那個(gè)樣子,它不按照我們認(rèn)知的問(wèn)題在運(yùn)轉(zhuǎn),所以它對(duì)我們?nèi)祟悂?lái)說(shuō)是“黑天鵝”,但對(duì)經(jīng)濟(jì)體來(lái)說(shuō),正常就應(yīng)該是這樣。所以,我就覺(jué)得從目前各國(guó)的應(yīng)對(duì)和疫情的持續(xù)情況來(lái)看,大蕭條出現(xiàn)的概率不大,但是要保持足夠的警惕,特別是對(duì)人類的認(rèn)知能力,要保持足夠的謙卑。這個(gè)是我對(duì)全球的一些基本看法。

No.3

對(duì)中國(guó)經(jīng)濟(jì)現(xiàn)狀和未來(lái)

可能的影響及政策應(yīng)對(duì)

對(duì)中國(guó)經(jīng)濟(jì)來(lái)說(shuō),中國(guó)已經(jīng)經(jīng)歷了將近兩個(gè)月的疫情的沖擊,大家對(duì)中國(guó)經(jīng)濟(jì)的影響有直接感受的。現(xiàn)在來(lái)看,疫情帶來(lái)了直接的沖擊,對(duì)中國(guó)來(lái)說(shuō),這部分已經(jīng)不需要去想象了,只是去測(cè)度,去計(jì)量了。我們看到了需求的中斷,看到了需求的轉(zhuǎn)移,也看到了需求的萎縮。再往后,我們也看到了一部分的市場(chǎng)集中,看到了一些供應(yīng)鏈和產(chǎn)業(yè)鏈的調(diào)整。我們看到了線上生活和生產(chǎn)方式的調(diào)整,所以疫情帶來(lái)了一些沖擊。

我們現(xiàn)在正在評(píng)估的,或者大家正在焦慮的是海外疫情的演變,海外金融市場(chǎng)和外部需求的變化,所以我們擔(dān)心第二季度,由于金融的聯(lián)動(dòng),由于全球需求,由于全球產(chǎn)業(yè)鏈和供應(yīng)鏈的變化,由于國(guó)際聯(lián)系的一種切斷,會(huì)對(duì)我們的經(jīng)濟(jì)調(diào)整帶來(lái)額外的影響。那么在這里,我想說(shuō)的一句話,我們還需要再看另外一個(gè)因素,就是我們?cè)械膯?wèn)題。我們接觸的疫情,不是白紙上接觸海外的沖擊,在去年經(jīng)濟(jì)工作會(huì)做出一個(gè)判斷的基礎(chǔ)上,在接受這兩個(gè)沖擊的,是在經(jīng)濟(jì)下行壓力加大的情況下。而經(jīng)濟(jì)下行壓力加大,是因?yàn)槲覀兊钠髽I(yè)經(jīng)營(yíng)是困難的,資金是緊張的,再加上我們居民的杠桿率是處在比較高的水平情況下的,這次疫情的沖擊,除了它的直接沖擊,除了海外的輸入給經(jīng)濟(jì)帶來(lái)的沖擊以外,我們還要關(guān)注對(duì)我們?cè)停赡芙咏撞康慕?jīng)濟(jì)雪上加霜,會(huì)不會(huì)加劇我們市場(chǎng)的集中,市場(chǎng)的清算或者說(shuō)結(jié)構(gòu)性的調(diào)整,如何把這個(gè)危機(jī)轉(zhuǎn)成一個(gè)機(jī)遇,取決于能不能穩(wěn)住。在這個(gè)過(guò)程抓住其中的機(jī)遇,熬過(guò)這段疫情帶來(lái)的沖擊,熬過(guò)經(jīng)濟(jì)下行期的調(diào)整期,未來(lái)可能機(jī)遇就比較大。

從目前來(lái)看,我認(rèn)為消費(fèi)很難出現(xiàn)比較大幅度的反彈,需要用一些政策來(lái)穩(wěn)住必要的消費(fèi)需求。由于杠桿率比較高,從現(xiàn)在來(lái)看,個(gè)體工商戶和中小微企業(yè)的市場(chǎng)壓力是相當(dāng)大的。由于出口的問(wèn)題,所以這部分可能會(huì)給我們經(jīng)濟(jì)帶來(lái)增量上的影響。投資,可以看到房地產(chǎn)銷售和投資,可能都會(huì)受到相當(dāng)程度的沖擊。基礎(chǔ)設(shè)施,現(xiàn)在取決于我們政府在往下的政策會(huì)不會(huì)進(jìn)一步推動(dòng)。

時(shí)間關(guān)系,我回到了政策應(yīng)對(duì)。重點(diǎn)談幾個(gè)對(duì)政策應(yīng)對(duì)的認(rèn)知。3月27號(hào),政治局剛開(kāi)了一個(gè)會(huì),有了一個(gè)最新的政策的回應(yīng)。在這個(gè)過(guò)程,我們應(yīng)該來(lái)理解現(xiàn)在政策背后的邏輯或者著力點(diǎn)在哪。

目前的政策,我認(rèn)為是兩個(gè)層面上的,一個(gè)層面是疫情,由于疫情帶來(lái)的經(jīng)濟(jì)的停滯,甚至經(jīng)濟(jì)的混亂,它需要用政策把它緩住,也就是說(shuō)伯南克講的,貨幣政策要想拉動(dòng)經(jīng)濟(jì)增長(zhǎng),在這個(gè)情況下,要刺激額外的需求是做不到的。但唯一的作用,就是讓你還活著。當(dāng)你經(jīng)濟(jì)穩(wěn)住了,恢復(fù)的時(shí)候,你還有體力可以快速恢復(fù)。疫情帶來(lái)的這種政策應(yīng)對(duì)或者救濟(jì),它的核心作用,就是讓你能活著。讓個(gè)體,個(gè)人不因?yàn)槭I(yè),不因?yàn)槭杖氲闹袛喽鵁o(wú)法生活引起社會(huì)問(wèn)題。大量的企業(yè)不因?yàn)橐咔檫@種,跟他企業(yè)沒(méi)關(guān)系的沖擊而退出市場(chǎng),讓他還活著,但是肯定是很艱難的活著。當(dāng)需求有所恢復(fù)的時(shí)候,我們有主體,我們有需求,能夠快速地回到正位去。

另外一個(gè)政策就是刺激。這個(gè)時(shí)候需要必要的經(jīng)濟(jì)增長(zhǎng),需要必要的一個(gè)需求,所以通過(guò)政策的手段把這個(gè)需求拉上來(lái),激發(fā)出一個(gè)需求,引起經(jīng)濟(jì)的循環(huán)。如果從這個(gè)角度來(lái)看,還有幾個(gè)著力點(diǎn):一是這種需求,可以由政府直接來(lái)提供,比如說(shuō)微觀主體基本上停滯了,也不運(yùn)作了,由政府直接來(lái)推動(dòng)經(jīng)濟(jì)的運(yùn)轉(zhuǎn)。二是給經(jīng)濟(jì)體輸入外部的或者有政府提供的一種需求,讓經(jīng)濟(jì)體有必要的需求形成循環(huán),維持經(jīng)濟(jì)體機(jī)器的運(yùn)轉(zhuǎn)。三是著力運(yùn)用在杠桿,通過(guò)政府的需求要撬動(dòng)微觀主體的積極性,撬動(dòng)微觀主體的投資來(lái)形成杠桿效應(yīng)。

從目前來(lái)看,我認(rèn)為中國(guó)目前對(duì)疫情的應(yīng)對(duì),包括全球的政策應(yīng)對(duì),還處在“穩(wěn)住”,也就是我讓這個(gè)經(jīng)濟(jì)體經(jīng)受住危機(jī),活下來(lái)。對(duì)于經(jīng)濟(jì)的刺激,在海外其實(shí)并沒(méi)有著力在讓經(jīng)濟(jì)體增加額外的需求。目前的政策力度并不足以來(lái)提供額外的需求,它能夠讓這個(gè)經(jīng)濟(jì)體還活著,現(xiàn)在的政策力度,只能維持在現(xiàn)在這個(gè)程度。它會(huì)取決于未來(lái)經(jīng)濟(jì)和疫情本身的演化,使得這種經(jīng)濟(jì)體不激發(fā)更深層次的長(zhǎng)期的問(wèn)題。

對(duì)于中國(guó)來(lái)說(shuō),中國(guó)現(xiàn)在最早面對(duì)疫情的沖擊,也最早來(lái)應(yīng)對(duì)疫情,使得疫情也最早出現(xiàn)了穩(wěn)住,見(jiàn)底回升,開(kāi)始轉(zhuǎn)向經(jīng)濟(jì)恢復(fù)的問(wèn)題,所以這個(gè)過(guò)程,我們的政策既有對(duì)沖性的政策,也有包括托底、救助、切斷,也包括刺激性的結(jié)構(gòu)性。當(dāng)然,這里面目前還有采取結(jié)構(gòu)性的政策。

在這種情況下,我認(rèn)為應(yīng)該充分關(guān)注兩類政策:第一,要把對(duì)沖性政策做足,讓經(jīng)濟(jì)體由于疫情的額外沖擊能夠活著,不因?yàn)轭~外沖擊斷裂掉,所以它是托底性的,救助性的。第二,中國(guó)經(jīng)濟(jì)還有另外一個(gè)需要盡快推動(dòng)的,就是中國(guó)經(jīng)濟(jì)是在去年經(jīng)濟(jì)下行壓力加大情況下,是在加大結(jié)構(gòu)性改革,但是還沒(méi)有完全把結(jié)構(gòu)性改革的效應(yīng)激發(fā)出來(lái)的情況下面臨這個(gè)問(wèn)題,所以我們需要切斷可能內(nèi)部的更深層次的經(jīng)濟(jì)調(diào)整。我們需要有一個(gè)切斷鏈條和傳染政策,需要有必要的刺激政策。而這種刺激政策,有一些是著眼于長(zhǎng)期的都應(yīng)該做的,包括大家現(xiàn)在在討論很多新基建等等這一部分,這是沒(méi)有問(wèn)題的。

但是,在當(dāng)前情況下,結(jié)合疫情,我覺(jué)得政策應(yīng)該著眼于能夠讓更多的企業(yè)保留它必要的運(yùn)轉(zhuǎn),讓更多的老百姓能夠維持必要的生活收入,這樣一個(gè)政策可能應(yīng)該優(yōu)先考慮,而不僅僅只是看到對(duì)經(jīng)濟(jì)的撬動(dòng)作用,或者拉動(dòng)作用,應(yīng)該更著眼于民生性的,民生包括自然人,也包括這些企業(yè),讓更多的人能夠維持必要的收入和更多的中小微企業(yè)能夠保留它的實(shí)體。當(dāng)經(jīng)濟(jì)逐步逐步恢復(fù)的時(shí)候,讓我們的經(jīng)濟(jì)能夠更快地上來(lái)。

(本文作者介紹:中國(guó)財(cái)富管理50人論壇(CWM50)于2012年9月16日成立,是一個(gè)非官方、非營(yíng)利性質(zhì)的學(xué)術(shù)智庫(kù)組織。論壇致力于為關(guān)心中國(guó)財(cái)富管理行業(yè)發(fā)展的專業(yè)人士提供一個(gè)高端交流平臺(tái),推動(dòng)理論、思想、創(chuàng)新和經(jīng)驗(yàn)交流,為相關(guān)決策與研究機(jī)構(gòu)提供理論與實(shí)務(wù)經(jīng)驗(yàn)參考,進(jìn)而為財(cái)富管理行業(yè)的發(fā)展提供不竭的思想動(dòng)力,最終對(duì)中國(guó)金融體系的優(yōu)化產(chǎn)生積極影響。)

責(zé)任編輯:陳鑫

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

中國(guó)財(cái)富管理50人論壇(CWM50)于2012年9月16日成立,是一個(gè)非官方、非營(yíng)利性質(zhì)的學(xué)術(shù)智庫(kù)組織。論壇致力于為關(guān)心中國(guó)財(cái)富管理行業(yè)發(fā)展的專業(yè)人士提供一個(gè)高端交流平臺(tái),推動(dòng)理論、思想、創(chuàng)新和經(jīng)驗(yàn)交流,為相關(guān)決策與研究機(jī)構(gòu)提供理論與實(shí)務(wù)經(jīng)驗(yàn)參考,進(jìn)而為財(cái)富管理行業(yè)的發(fā)展提供不竭的思想動(dòng)力,最終對(duì)中國(guó)金融體系的優(yōu)化產(chǎn)生積極影響。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼