主要觀點(diǎn)

前言:

今年的宏觀背景較為特殊,疫情沖擊下,內(nèi)外需均面臨較大的壓力,經(jīng)濟(jì)形勢(shì)較為嚴(yán)峻。外需來(lái)看,主要的發(fā)達(dá)國(guó)家如德國(guó)、美國(guó)、英國(guó)、日本等疫情都較為嚴(yán)重,封城的區(qū)域越來(lái)越多,對(duì)國(guó)內(nèi)出口將帶來(lái)較大的壓力。內(nèi)需來(lái)看,1季度一段時(shí)間的經(jīng)濟(jì)停擺,使得居民部門、企業(yè)部門現(xiàn)金流有所受損,疊加對(duì)全球經(jīng)濟(jì)增長(zhǎng)的悲觀預(yù)期,后續(xù)支出可能都會(huì)有所偏謹(jǐn)慎。因而,這樣的背景下,從穩(wěn)增長(zhǎng)、穩(wěn)就業(yè)的角度看,擴(kuò)內(nèi)需的必要性大幅提升。無(wú)論是通過(guò)積極的財(cái)政計(jì)劃加大基建的投入,還是通過(guò)多種手段促進(jìn)汽車等耐用品的消費(fèi),可能都將是今年宏觀層面會(huì)看到的故事。作為宏觀研究團(tuán)隊(duì),我們將對(duì)今年擴(kuò)內(nèi)需這一宏觀脈絡(luò)保持高頻而深入的跟蹤。本篇報(bào)告,作為擴(kuò)內(nèi)需系列的第一篇,從新基建入手,回答關(guān)于基建以及新基建方面的系列問(wèn)題。

一方面,我們對(duì)基建的多個(gè)概念予以厘清。到底什么是基建?怎么判斷一項(xiàng)投資是不是屬于基建?新基建哪些領(lǐng)域應(yīng)該納入基建口徑?另一方面,我們對(duì)新基建七大領(lǐng)域,每一塊,做了非常詳細(xì)的解讀。新基建,到底要建什么?預(yù)計(jì)今年會(huì)建多大規(guī)模?相比去年增長(zhǎng)多少?能拉動(dòng)多少基建增速?誰(shuí)來(lái)出資完成新基建的建設(shè)?誰(shuí)又將受益新基建的建設(shè)?哪些區(qū)域格外值得關(guān)注?

此外,我們進(jìn)一步從宏觀層面測(cè)算了穩(wěn)增長(zhǎng)、穩(wěn)就業(yè)需要的基建增速,以及今年在積極的財(cái)政政策下,可能實(shí)現(xiàn)的基建增速。以期給投資者提供從點(diǎn)到面的全方位的信息。

第一個(gè)問(wèn)題:厘清概念,到底什么是基建?怎么判斷一項(xiàng)投資是否屬于基建?

基建的定義,我們采納統(tǒng)計(jì)局的口徑。即“包括以下行業(yè)投資:鐵路運(yùn)輸業(yè)、道路運(yùn)輸業(yè)、水上運(yùn)輸業(yè)、航空運(yùn)輸業(yè)、管道運(yùn)輸業(yè)、多式聯(lián)運(yùn)和運(yùn)輸代理業(yè)、裝卸搬運(yùn)業(yè)、郵政業(yè)、電信廣播電視和衛(wèi)星傳輸服務(wù)業(yè)、互聯(lián)網(wǎng)和相關(guān)服務(wù)業(yè)、水利管理業(yè)、生態(tài)保護(hù)和環(huán)境治理業(yè)、公共設(shè)施管理業(yè)。”不含電力。

判斷一項(xiàng)投資是否屬于基建,關(guān)鍵看投資方屬于哪個(gè)行業(yè)。比如,5G,基站的投資方是三大運(yùn)營(yíng)商。而中國(guó)聯(lián)通的行業(yè)屬性(證監(jiān)會(huì)行業(yè))為電信、廣播電視和衛(wèi)星傳輸服務(wù)。則5G基站的建設(shè)屬于基建投資。我們認(rèn)為,新基建七大領(lǐng)域中,只有軌交與高鐵、5G、數(shù)據(jù)中心的投資歸入基建口徑中。

第二個(gè)問(wèn)題:穩(wěn)增長(zhǎng)需要多少基建增速?怎么實(shí)現(xiàn)?

我們使用倒推法,測(cè)算穩(wěn)增長(zhǎng)需要的基建增速在12%-25%左右。這一測(cè)算假設(shè)如下:經(jīng)濟(jì)增速在5%左右,則名義增速可能在7%。那么參考2017-2019年的經(jīng)驗(yàn)看,三駕馬車(固投、社零、出口)的加權(quán)增速基本要在4%左右。在出口全年-15%至-10%,社零全年2%-5%的假設(shè)下,需要的固投增速在7.8%-12.1%左右。進(jìn)一步假設(shè)制造業(yè)投資3%(實(shí)際可能會(huì)低一些),地產(chǎn)投資增速10%,則需要的基建增速在12%-25%左右。

怎么實(shí)現(xiàn)?預(yù)計(jì)積極的財(cái)政作用下,全年基建增速可能在12.9%-18.5%。需要強(qiáng)調(diào)的是,這一測(cè)算未考慮2018年-2019年的固定資產(chǎn)核減問(wèn)題。若基建體量有所核減,則增速可能更高,或者同樣的增速需要的資金增量會(huì)偏低。

第三個(gè)問(wèn)題:新基建:建什么?建多少?誰(shuí)出資?誰(shuí)受益?能夠貢獻(xiàn)多少基建增速?哪些區(qū)域值得關(guān)注?

我們預(yù)計(jì)新基建7大領(lǐng)域合計(jì)投資規(guī)模在2020年能夠達(dá)到2萬(wàn)億-2.45萬(wàn)億。相比2019年,增加2400-5500億,增速為13%-29%。其中納入基建部分,拉動(dòng)基建增速1.1%-2.6%。其他細(xì)節(jié),參見(jiàn)正文。

整體而言,新基建對(duì)基建增速的拉動(dòng)不算特別大,實(shí)現(xiàn)兩位數(shù)的基建增長(zhǎng),傳統(tǒng)基建依然是中堅(jiān)力量。但新基建的增速較快,代表的是新興產(chǎn)業(yè)的方向。

風(fēng)險(xiǎn)提示:內(nèi)需不振,海外疫情持續(xù)惡化。

報(bào)告目錄

報(bào)告正文

一基建的幾個(gè)概念厘清以及新基建的幾點(diǎn)判斷

(一)基建的概念厘清:到底什么是基建?

到底什么是基建?以今年3月16日統(tǒng)計(jì)局公布的固定資產(chǎn)投資增速數(shù)據(jù)為例,會(huì)單獨(dú)提到一個(gè)數(shù)據(jù),“第三產(chǎn)業(yè)中,基礎(chǔ)設(shè)施投資(不含電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè))同比下降30.3%。”這是大家通常會(huì)引用的基建(不含電力)數(shù)據(jù)。這個(gè)數(shù)據(jù)的口徑根據(jù)統(tǒng)計(jì)局官網(wǎng),定義如下:“指為社會(huì)生產(chǎn)和生活提供基礎(chǔ)性、大眾性服務(wù)的工程和設(shè)施,是社會(huì)賴以生存和發(fā)展的基本條件。包括以下行業(yè)投資:鐵路運(yùn)輸業(yè)、道路運(yùn)輸業(yè)、水上運(yùn)輸業(yè)、航空運(yùn)輸業(yè)、管道運(yùn)輸業(yè)、多式聯(lián)運(yùn)和運(yùn)輸代理業(yè)、裝卸搬運(yùn)業(yè)、郵政業(yè)、電信廣播電視和衛(wèi)星傳輸服務(wù)業(yè)、互聯(lián)網(wǎng)和相關(guān)服務(wù)業(yè)、水利管理業(yè)、生態(tài)保護(hù)和環(huán)境治理業(yè)、公共設(shè)施管理業(yè)。”

2014-2015年,統(tǒng)計(jì)局有公布全部的基建子項(xiàng)投資數(shù)據(jù)。其中,占比較大的有鐵路運(yùn)輸業(yè)、道路運(yùn)輸業(yè)、水利管理業(yè)、公共設(shè)施管理業(yè)。

基建的寬口徑與窄口徑又是怎么回事?寬口徑,一般指的是wind自行計(jì)算的基建投資。計(jì)算方法是將電力、熱力、燃?xì)饧八纳a(chǎn)和供應(yīng)業(yè);交通運(yùn)輸、倉(cāng)儲(chǔ)和郵政業(yè);水利、環(huán)境和公共設(shè)施管理業(yè)這三個(gè)行業(yè)相加。窄口徑,即上述統(tǒng)計(jì)局定義的基建口徑。

寬口徑與窄口徑之間就是含不含電力(電熱氣水)的區(qū)別嗎?嚴(yán)格來(lái)講不是。統(tǒng)計(jì)局定義的基建口徑中,并未包含交通運(yùn)輸、倉(cāng)儲(chǔ)和郵政業(yè)中的倉(cāng)儲(chǔ)業(yè);增加了電信、廣播電視和衛(wèi)星傳輸服務(wù)業(yè);互聯(lián)網(wǎng)和相關(guān)服務(wù)業(yè)。但由于這三個(gè)子行業(yè)體量都不算很大,將寬口徑減去電力(電熱氣水),基本也就等于窄口徑了。

我們?cè)趺词褂没ǖ目趶剑颗c統(tǒng)計(jì)局保持一致,如不特殊說(shuō)明,談基建時(shí)就是指統(tǒng)計(jì)局的定義。用基建或者基建(不含電力)這樣的措辭予以描述。但考慮到電熱氣水的公用屬性也較強(qiáng),我們考慮基建增速問(wèn)題時(shí),也對(duì)電熱氣水的增速予以考慮。

(二)如何判斷一項(xiàng)投資是否屬于基建?新基建哪些應(yīng)當(dāng)納入基建口徑?

怎么判斷一項(xiàng)投資是否屬于基建?

分兩步。第一,看這項(xiàng)投資的投資方屬于哪個(gè)行業(yè)?第二,根據(jù)其行業(yè)屬性,判別其是否應(yīng)當(dāng)納入基建統(tǒng)計(jì)中。比如,5G,基站的投資方是三大運(yùn)營(yíng)商。而中國(guó)聯(lián)通的行業(yè)屬性(證監(jiān)會(huì)行業(yè))為電信、廣播電視和衛(wèi)星傳輸服務(wù)。則5G基站的建設(shè)屬于基建投資。如果中興通訊增加資本開支算基建嗎?我們認(rèn)為不算。中興通訊的行業(yè)屬性(證監(jiān)會(huì)行業(yè))為計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè),屬于制造業(yè)投資。

新基建的七大領(lǐng)域,按照統(tǒng)計(jì)局的口徑,哪些應(yīng)當(dāng)算基建,哪些應(yīng)當(dāng)不算?

軌交與高鐵肯定算(投資方屬于道路運(yùn)輸業(yè))。特高壓不能算(投資方是國(guó)家電網(wǎng),屬于電力行業(yè),但可以納入基建的寬口徑中)。充電樁大概率不能算(投資方有國(guó)家電網(wǎng)、有汽車企業(yè)、有電力設(shè)備公司,這些公司的投資都不算基建)。5G算。數(shù)據(jù)中心可以算(投資方有中國(guó)電信等運(yùn)營(yíng)商,有數(shù)據(jù)港這類的互聯(lián)網(wǎng)和相關(guān)服務(wù)業(yè)的公司,這兩類公司的投資都算基建)。工業(yè)互聯(lián)網(wǎng)大概率不能算(投資方主要是制造業(yè))。人工智能很模糊,不太清楚投資方的行業(yè)屬性。(比如海康威視在人工智能領(lǐng)域的相關(guān)投資就不算基建。一些互聯(lián)網(wǎng)公司的投資可能算)。

我們將軌交與高鐵、5G、數(shù)據(jù)中心的投資歸入基建口徑中。將充電樁、特高壓算入電熱氣水這一行業(yè)的投資中。

(三)宏觀背景下,穩(wěn)增長(zhǎng)需要多少基建增速?怎么實(shí)現(xiàn)?

今年的情況較為特殊,疫情沖擊下,內(nèi)外需都承受著較大壓力。外需來(lái)看,全球疫情仍處于擴(kuò)散趨勢(shì),受疫情影響的國(guó)家數(shù)量仍在增長(zhǎng)中,主要的經(jīng)濟(jì)大國(guó)如美國(guó)、德國(guó)、英國(guó)等疫情都較為嚴(yán)重。預(yù)計(jì)將使得國(guó)內(nèi)的出口面臨較大壓力。內(nèi)需來(lái)看,1-2月社零、制造業(yè)投資增速都大幅下滑,對(duì)全年增速形成拖累。企業(yè)部門、居民部門現(xiàn)金流都受損,后續(xù)支出可能都會(huì)偏謹(jǐn)慎。全年社零、制造業(yè)投資增速可能會(huì)偏低。地產(chǎn)與基建成為政策逆周期調(diào)控的兩個(gè)直接抓手。若進(jìn)一步假設(shè)地產(chǎn)政策的放松較為溫和,那么基建將承擔(dān)更重的責(zé)任。

我們使用倒推法,測(cè)算穩(wěn)增長(zhǎng)需要的基建增速在12%-25%左右。假設(shè)穩(wěn)就業(yè)對(duì)應(yīng)的經(jīng)濟(jì)增速在5%左右(這個(gè)增速基本能穩(wěn)就業(yè)),則名義增速可能在7%。那么參考2017-2019年的經(jīng)驗(yàn)看,三駕馬車(固投、社零、出口)的加權(quán)增速基本要在4%左右。在出口全年-15%至-10%(2009年全年增速是-16%),社零全年2%-5%的假設(shè)下(2%對(duì)應(yīng)的是1-2月社零-20.5%,3月社零0%,4-12月7%增速),需要的固投增速在7.8%-12.1%左右。進(jìn)一步假設(shè)制造業(yè)投資3%(實(shí)際可能會(huì)低一些),地產(chǎn)投資增速10%(與去年增速持平),則需要的基建增速在12%-25%左右。(假設(shè)今年電熱氣水行業(yè)的投資與基建投資增速保持一致)。

我們預(yù)計(jì)在積極的財(cái)政作用下,全年基建可以做到12.9%-18.5%。基本可以滿足穩(wěn)增長(zhǎng)需要的基建增速。財(cái)政的發(fā)力可能在三個(gè)方面,一是通過(guò)提高赤字率等方式,安排一般預(yù)算支出增速繼續(xù)保持在8%左右,(2019年是8.1%)。二是提高專項(xiàng)債發(fā)行額度,同時(shí)將專項(xiàng)債多數(shù)用于基建。以及安排一部分專項(xiàng)債作資本金,以撬動(dòng)配套資金。三是發(fā)行特別國(guó)債,用于基建建設(shè)。我們預(yù)計(jì),不考慮特別國(guó)債下,假設(shè)安排3.5萬(wàn)專項(xiàng)債,其中2.5萬(wàn)億用于基建,10%作資本金,做資本金部分可以撬動(dòng)1倍資金。則全年基建增速在12.9%。若考慮發(fā)行特別國(guó)債,比如5000億左右。再撬動(dòng)配套資金5000億,則全年基建增速在18.5%。

需要特別強(qiáng)調(diào)的是。我們對(duì)基建增速的測(cè)算,可能會(huì)因?yàn)榛w量(2019年的基建規(guī)模)的問(wèn)題存在較大的誤差。統(tǒng)計(jì)局在2018年、2019年均未再公布各個(gè)行業(yè)的投資規(guī)模。但從公布的總的固定資產(chǎn)規(guī)模來(lái)看,統(tǒng)計(jì)局在2018年-2019年對(duì)固定資產(chǎn)投資規(guī)模進(jìn)行了一定的核減(統(tǒng)計(jì)局根據(jù)第四次全國(guó)經(jīng)濟(jì)普查、統(tǒng)計(jì)執(zhí)法檢查和統(tǒng)計(jì)調(diào)查制度規(guī)定,對(duì)固定資產(chǎn)投資規(guī)模進(jìn)行了修訂。如果不修訂,按2017年固定資產(chǎn)規(guī)模63萬(wàn)億,2018年5.9%的增速,2019年5.4%的增速,2019年固定資產(chǎn)投資規(guī)模為70.5萬(wàn)億,實(shí)際為55.1萬(wàn)億)。我們并不清楚,基建,作為固定資產(chǎn)投資中較為重要的一部分,是否也進(jìn)行了核減。如果是,則同樣的新增資金投入下,拉動(dòng)的基建增速將高于我們的預(yù)測(cè)。或者說(shuō),同樣的基建增速,需要投入的財(cái)政資金會(huì)低于我們的預(yù)測(cè)。

(四)新基建:體量多大?增速多快?能貢獻(xiàn)多少基建增速?

新基建體量多大?我們預(yù)計(jì)7大領(lǐng)域合計(jì)投資規(guī)模在2020年能夠達(dá)到2萬(wàn)億-2.45萬(wàn)億。相比2019年,增加2400-5500億。增速為13%-29%。此處需要說(shuō)明的是,按照央視的說(shuō)法,鐵路與軌交中歸入新基建的是城際高鐵與城際軌交。我們未作次拆分。具體每一領(lǐng)域的測(cè)算過(guò)程,參加后續(xù)各章節(jié)。

能貢獻(xiàn)多少基建增速?拉動(dòng)基建增速1.1%-2.6%。新基建七大領(lǐng)域中,按照此前介紹,屬于基建口徑的包括軌交、鐵路、5G、數(shù)據(jù)中心。預(yù)計(jì)2020年投資規(guī)模達(dá)到1.69萬(wàn)億-1.92萬(wàn)億。相比2019年,增加1700-3900億,增速為11%-25%。拉動(dòng)基建增速1.1%-2.6%。

同樣,如我們?cè)谡鹿?jié)1.3指出的,因?yàn)椴淮_定基建體量是否在2018年至2019年發(fā)生過(guò)核減。因而,我們的測(cè)算,新基建能夠拉動(dòng)多少基建增速,存在誤判的可能。(方向上低估新基建對(duì)基建的拉動(dòng))。

(五)新基建:錢誰(shuí)出?哪些行業(yè)?區(qū)域?公司受益?

出資方:對(duì)于新基建的七大領(lǐng)域,政府參與出資的主要是鐵路、軌交。其中對(duì)于軌交,要求地方政府提供的資本金不低于40%。對(duì)于鐵路,從最近兩年審批的項(xiàng)目來(lái)看,鐵路集團(tuán)與地方政府合計(jì)提供的資本金在50%左右。部分鐵路項(xiàng)目甚至采用了全額資本金的方式。國(guó)企出資的,除了鐵路外,還有5G(主要是三大運(yùn)營(yíng)商出資)、數(shù)據(jù)中心(三大運(yùn)營(yíng)商是數(shù)據(jù)中心的主要參與者)、充電樁(國(guó)家電網(wǎng)市場(chǎng)份額較高)、特高壓(國(guó)家電網(wǎng)出20%的資本金)。民企出資的,可能主要在人工智能、工業(yè)互聯(lián)網(wǎng)、充電樁這幾個(gè)領(lǐng)域。值得一提的是,鐵路項(xiàng)目也在推進(jìn)市場(chǎng)化改革,杭紹臺(tái)鐵路,是我國(guó)首條民營(yíng)資本控股的高鐵。

誰(shuí)受益?七大領(lǐng)域主要的共性特征還是在于其進(jìn)行基礎(chǔ)設(shè)施的建設(shè)。因而受益企業(yè)有建筑公司、各類設(shè)備供應(yīng)商(如軌交設(shè)備、電氣設(shè)備、通信設(shè)備、工程機(jī)械等)。但同時(shí)需注意到,新基建中包含了較多科技含量較高、數(shù)字化程度較高的領(lǐng)域,如數(shù)據(jù)中心、工業(yè)互聯(lián)網(wǎng)、人工智能等。這些領(lǐng)域受益方更多元些。比如數(shù)據(jù)中心的建設(shè),軟件服務(wù)商也受益明顯。工業(yè)互聯(lián)網(wǎng)的建設(shè),云平臺(tái)服務(wù)吸引了眾多的參與者。人工智能,培育了一批科創(chuàng)領(lǐng)域的獨(dú)角獸。

哪些區(qū)域值得關(guān)注?長(zhǎng)三角、粵港澳的軌交與鐵路建設(shè)將迎來(lái)新一輪建設(shè)期。山東、廣東等省份5G建設(shè)進(jìn)程較快,可能會(huì)率先進(jìn)行5G的商用部署。北京、上海等城市聚集了全國(guó)多數(shù)的人工智能企業(yè)。

二城際高鐵與城際軌交

(一)為什么城際高鐵與城際軌交劃入新基建?

為什么城際高鐵與城際軌交算新基建,其他高鐵和軌交不算?根據(jù)交通運(yùn)輸部科學(xué)研究院城市交通與軌道交通研究中心副主任吳洪洋的表述,“為什么城際高鐵、城際軌道交通被稱為新基建?主要是因?yàn)樗鼈兘陙?lái)吸收融合了我國(guó)一系列先進(jìn)技術(shù)。它的動(dòng)力裝置,比如儲(chǔ)能、實(shí)時(shí)供電、充電的模式,還有輪軌的新材料應(yīng)用,都有很多的技術(shù)創(chuàng)新。另外列車自動(dòng)的運(yùn)行和控制系統(tǒng),運(yùn)用的新技術(shù)比較多。把它當(dāng)作新基建,是因?yàn)榇蟛糠中录夹g(shù)都是利用了信息技術(shù)或者自動(dòng)控制的一些技術(shù)。”

除了技術(shù)層面的差別,城際高鐵和普通高鐵、城際軌交和普通軌交還有哪些區(qū)別?根據(jù)交通運(yùn)輸部科學(xué)研究院城市交通與軌道交通研究中心副主任吳洪洋的表述,“城際高鐵距離沒(méi)有普通高鐵線路那么長(zhǎng),一般時(shí)速不會(huì)超過(guò)200公里,同時(shí),它的發(fā)車密度通常公交化,遠(yuǎn)遠(yuǎn)高于普通高鐵。城際軌道交通則是低速版的城際高鐵。城際軌道交通的作用是要把城市和城市群之間聯(lián)系起來(lái),也是起到通勤作用、公交化運(yùn)營(yíng)的作用。它的距離沒(méi)那么遠(yuǎn),可以替代小汽車出行。此外,城際軌道交通車站還比較多,方便遠(yuǎn)郊和小城鎮(zhèn)的人出行。以不久前開通的穗莞深城際鐵路為例,往來(lái)廣州、東莞、深圳這三個(gè)城市,全長(zhǎng)70多公里,車站多達(dá)15座。”

(二)建什么?建多少?

考慮到,從測(cè)算基建投資的角度看,將城際高鐵與其他高鐵甚至普通鐵路、城際軌交與其他軌交,作區(qū)分意義不大。以下,我們測(cè)算2020年投資規(guī)模時(shí),不作區(qū)分。

2020年預(yù)計(jì)鐵路投資8000億-8500億,相比2019年增加0-500億。

細(xì)節(jié)如下:第一,8000億的估計(jì)來(lái)自交通運(yùn)輸部部長(zhǎng)在2019年12月26日2020年全國(guó)交通運(yùn)輸工作會(huì)上的表述,從投產(chǎn)線路里程來(lái)看,2020年預(yù)計(jì)新增線路4000公里以上,其中高鐵2000公里以上,與2019年相比,計(jì)劃投產(chǎn)新線里程數(shù)有所回落。

第二,8500億的估計(jì),來(lái)自對(duì)全年可能增加鐵路投資計(jì)劃的判斷。我們參考2018年的情況,當(dāng)時(shí),3月兩會(huì)政府工作報(bào)告時(shí)計(jì)劃完成鐵路投資7320億。后到8月時(shí),據(jù)《中國(guó)經(jīng)營(yíng)報(bào)》報(bào)道,中國(guó)鐵路總公司人士確認(rèn),“在鐵路機(jī)車車輛投資增長(zhǎng)和基建潮加速推進(jìn)的雙重刺激下,2018年鐵路固定資產(chǎn)投資額將重返8000億元以上。”。全年實(shí)際完成鐵路投資8028億。2018年是基建投資增速陡降的1年,單三季度基建投資增速負(fù)增長(zhǎng),鐵路投資重返8000億起到一定的穩(wěn)投資的作用。今年情況更加特殊,疫情的沖擊使得全年經(jīng)濟(jì)面臨較大下行壓力,這一點(diǎn)在2019年年底制定計(jì)劃時(shí)尚未考慮到。不排除兩會(huì)或者年中上調(diào)全年鐵路投資規(guī)模。

2020年預(yù)計(jì)軌交投資規(guī)模在6500-7800億左右,相比2019年的6300億,增加200-1500億左右。

測(cè)算細(xì)節(jié)如下:根據(jù)城市軌交協(xié)會(huì)的數(shù)據(jù),2019年新增營(yíng)運(yùn)里程969公里,按照2011年以來(lái)累計(jì)的新增里程、新增投資估算,每公里大概需要投資6.5億,預(yù)計(jì)2019年軌交投資在6300億。對(duì)于2020年的新增里程,我們參考在建里程的數(shù)據(jù)。截止至2018年,在建里程數(shù)為6374公里,2019年國(guó)家發(fā)改委批復(fù)鄭州、西安、成都3個(gè)城市的軌交規(guī)劃,涉及新建里程486.25公里,北京二期軌交調(diào)整方案獲批,涉及新建里程161.1公里。則,預(yù)計(jì)至2019年年底,在建里程數(shù)為6052公里。考慮到軌交建設(shè)周期在5-6年左右,2020年預(yù)計(jì)新增里程數(shù)為1000-1200公里,投資規(guī)模在6500-7800億元。

(三)誰(shuí)出錢?誰(shuí)受益?

誰(shuí)出錢?

對(duì)于鐵路投資而言,地方政府+企業(yè)出資本金,資本金以外資金主要由銀行提供貸款解決。

相關(guān)細(xì)節(jié)如下:第一,資本金比例,根據(jù)我們的梳理,2018年以來(lái)發(fā)改委批復(fù)的高鐵或者普通鐵路中,資本金比例基本都在50%以上。部分鐵路項(xiàng)目,采用了全額資本金的方式。但從2019年的投資情況來(lái)看,資本金占比沒(méi)有那么高。根據(jù)國(guó)家鐵路集團(tuán)在2020年1月2日的會(huì)議報(bào)告,“2019年鐵路基建投資中地方政府和企業(yè)的資本金達(dá)到2095億元,較2016年提高31.3個(gè)百分點(diǎn)。推進(jìn)杭紹臺(tái)鐵路、鹽通鐵路等EPC項(xiàng)目,鐵路建設(shè)市場(chǎng)化改革邁出重要步伐。”第二,關(guān)于企業(yè)出資,主要是國(guó)家鐵路集團(tuán)出資,部分鐵路項(xiàng)目有其他國(guó)企(如各省的交通建設(shè)集團(tuán))或者民企的參與。值得一提的是杭紹臺(tái)鐵路,是我國(guó)首條民營(yíng)資本控股的高鐵,該線路全長(zhǎng)269公里,其中新建線路全長(zhǎng)224公里,項(xiàng)目總投資448.9億元,由民營(yíng)資本、中國(guó)鐵路總公司、浙江省交通集團(tuán)和地方政府共同出資建設(shè),其中民營(yíng)資本占51%。第三,中央預(yù)算內(nèi)投資,一般體現(xiàn)在國(guó)家鐵路集團(tuán)的出資中。第四,關(guān)于地方政府出資,資金來(lái)自鐵路沿線城市的財(cái)政資金、省級(jí)財(cái)政、鐵路建設(shè)專項(xiàng)基金等。

對(duì)于軌交投資而言,地方政府財(cái)政出資本金,資本金以外資金由銀行貸款等多種融資模式解決。

相關(guān)細(xì)節(jié)如下:第一,資本金比例,根據(jù)《國(guó)務(wù)院辦公廳關(guān)于進(jìn)一步加強(qiáng)城市軌道交通規(guī)劃建設(shè)管理的意見(jiàn)》(國(guó)辦發(fā)〔2018〕52號(hào)),要求,除城市軌道交通建設(shè)規(guī)劃中明確采用特許經(jīng)營(yíng)模式的項(xiàng)目外,項(xiàng)目總投資中財(cái)政資金投入不得低于40%。實(shí)際執(zhí)行來(lái)看。2018年-2020年發(fā)改委批復(fù)的軌交建設(shè)項(xiàng)目來(lái)看,除上海資本金按45%出資外,其他城市都按40%出資。第二,財(cái)政資金來(lái)源,一般由市、區(qū)兩級(jí)財(cái)政解決。第三,資本金以外資金,采用銀行貸款等多種方式融資解決。包括專項(xiàng)債。

誰(shuí)受益?

高鐵與軌交產(chǎn)業(yè)鏈主要涉及上游的設(shè)計(jì)咨詢、中游的施工與設(shè)備供應(yīng)、下游的運(yùn)營(yíng)與維護(hù)等。從基礎(chǔ)設(shè)施建設(shè)的角度講,主要受益的是中游,包括土建施工類企業(yè),如中國(guó)鐵建、中國(guó)中鐵、中鐵二局、隧道股份等。工程機(jī)械類企業(yè),如三一重工、徐工機(jī)械、中聯(lián)重科等。軌交設(shè)備類企業(yè),如中國(guó)中車、永貴電器、康尼機(jī)電等。電氣設(shè)備類企業(yè),如中國(guó)通號(hào)、英威騰、匯川技術(shù)、中車時(shí)代電氣等。智能化系統(tǒng)類企業(yè),如佳都科技、遠(yuǎn)望谷等。

(四)區(qū)域角度看,哪些地方值得關(guān)注?

長(zhǎng)三角與粵港澳是重頭戲。京津冀、成渝、海南等地的鐵路及軌交建設(shè)值得關(guān)注。根據(jù)2019年中央經(jīng)濟(jì)工作會(huì)議,“推進(jìn)京津冀協(xié)同發(fā)展、長(zhǎng)三角一體化發(fā)展、粵港澳大灣區(qū)建設(shè),打造世界級(jí)創(chuàng)新平臺(tái)和增長(zhǎng)極。”。根據(jù)國(guó)家鐵路集團(tuán)2019年的工作部署,“高質(zhì)量完成長(zhǎng)三角、粵港澳大灣區(qū)、成渝城市群及海南省等鐵路規(guī)劃工作。啟動(dòng)‘十四五’規(guī)劃前期研究。”

對(duì)于長(zhǎng)三角,據(jù)不完全統(tǒng)計(jì),未來(lái)幾年,預(yù)計(jì)每年鐵路+軌交的投資規(guī)模將在4000億以上。2019年出臺(tái)的《長(zhǎng)江三角洲區(qū)域一體化發(fā)展規(guī)劃綱要》提出要共建軌道上的長(zhǎng)三角,根據(jù)人民日?qǐng)?bào)的報(bào)道,2020-2025年長(zhǎng)三角預(yù)計(jì)新增鐵路里程6600公里,我們按每公里2.2億元(參考江蘇城際、粵東地區(qū)城際的造價(jià))的投資規(guī)模估算,則這段時(shí)間投資總規(guī)模達(dá)到1.45萬(wàn)億,每年投資2420億。主要是建設(shè)跨省連接的鐵路,如滬蘇湖、通蘇嘉甬、滬通鐵路二期等。疊加江蘇省內(nèi)的城際、浙江省內(nèi)的城際、幾個(gè)大城市如上海、蘇州、杭州等軌交建設(shè),預(yù)計(jì)未來(lái)幾年每年投資規(guī)模在4000億以上。(尚未考慮南京、無(wú)錫、寧波等地的軌交建設(shè))

對(duì)于粵港澳,據(jù)不完全統(tǒng)計(jì),未來(lái)幾年,預(yù)計(jì)每年鐵路+軌交的投資規(guī)模將在1000億以上。2019年出臺(tái)的《粵港澳大灣區(qū)發(fā)展規(guī)劃綱要》,提出“構(gòu)筑大灣區(qū)快速交通網(wǎng)絡(luò)。以連通內(nèi)地與港澳以及珠江口東西兩岸為重點(diǎn),構(gòu)建以高速鐵路、城際鐵路和高等級(jí)公路為主體的城際快速交通網(wǎng)絡(luò),力爭(zhēng)實(shí)現(xiàn)大灣區(qū)主要城市間1小時(shí)通達(dá)。”。粵港澳涉及的城市面積為5.6萬(wàn)平方公里,大概是長(zhǎng)三角規(guī)劃的1/4,據(jù)此估算,在2020-2025年粵港澳鐵路建設(shè)總規(guī)模在3630億左右,每年投資605億。疊加廣州的軌交建設(shè)、深圳的軌交建設(shè),預(yù)計(jì)未來(lái)幾年每年投資規(guī)模在1000億以上。(尚未考慮佛山、東莞等地的軌交建設(shè))。

三特高壓

(一)建什么?建多少?

特高壓,又被成為電力高速路。是指1000千伏及以上的交流電網(wǎng)或±800千伏及以上直流電網(wǎng)。

預(yù)計(jì)今年特高壓投資規(guī)模在1100-1800億左右,同比增加500-1200億左右。

幾點(diǎn)細(xì)節(jié)如下。第一,關(guān)于今年的投資規(guī)模,根據(jù)國(guó)家電網(wǎng)報(bào),3月中旬一周內(nèi)出現(xiàn)過(guò)兩次表述,分別是1128億、1811億。一次在3月16日,《在統(tǒng)籌疫情防控和經(jīng)濟(jì)社會(huì)發(fā)展中擔(dān)當(dāng)作為國(guó)家電網(wǎng)工程建設(shè)項(xiàng)目提前實(shí)現(xiàn)全部復(fù)工復(fù)產(chǎn)》這篇報(bào)道中,提及,“公司全年特高壓建設(shè)項(xiàng)目投資規(guī)模1811億元”。另一次在3月12日,《毛偉明董事長(zhǎng)視頻連線聽取特高壓裝備企業(yè)復(fù)工復(fù)產(chǎn)情況 發(fā)揮特高壓產(chǎn)業(yè)帶動(dòng)力 加快新型基礎(chǔ)設(shè)施建設(shè)》這篇報(bào)道中,提及,“目前全年公司特高壓建設(shè)項(xiàng)目明確投資規(guī)模1128億元”。盡管從目前已經(jīng)核準(zhǔn)的特高壓項(xiàng)目來(lái)看,我們覺(jué)得投資規(guī)模達(dá)到1800億的難度較大,但目前也不能排除這種可能性。

第二,關(guān)于去年的特高壓投資規(guī)模,我們估計(jì)體量不大,可能在600億左右。我國(guó)特高壓的建設(shè),在2014-2016年較為密集。2017年-2018年,獲得核準(zhǔn)的數(shù)量較少。大概只有5條,合計(jì)投資規(guī)模不到400億。2018年下半年,開始重啟新一輪特高壓的建設(shè)。2018年9月,國(guó)家能源局下發(fā)文件,《關(guān)于加快推進(jìn)一批輸變電重點(diǎn)工程規(guī)劃建設(shè)工作的通知》(國(guó)能發(fā)電力〔2018〕70號(hào)),“現(xiàn)提出加快推進(jìn)青海至河南特高壓直流等9項(xiàng)重點(diǎn)輸變電工程建設(shè)”。(注:9項(xiàng)工程涉及5直7交以及兩個(gè)非特高壓工程,合計(jì)投資規(guī)模在2000億左右)。但從2018年下半年至2019年年底,9大工程獲得核準(zhǔn)的項(xiàng)目也不多,5條線獲得核準(zhǔn),涉及投資規(guī)模不到800億。按照特高壓建設(shè)周期2年左右估算,2017-2019年核準(zhǔn)的項(xiàng)目,在2019年落地的投資額大概在600億左右。

(二)誰(shuí)出錢?誰(shuí)受益?

誰(shuí)出錢?

國(guó)家電網(wǎng)出資本金,銀行提供貸款。根據(jù)我們梳理的陜北—湖北特高壓直流工程、青海-河南特高壓直流工程、雅中-江西特高壓直流工程的資金安排情況,特高壓的投資資金中,國(guó)家電網(wǎng)出20%作為資本金,其余資金由銀行提供貸款予以解決。

誰(shuí)受益?

特高壓的建設(shè),主要受益方是電力設(shè)備供應(yīng)商。相對(duì)普通輸電網(wǎng),特高壓的技術(shù)含量更高,市場(chǎng)份額也相對(duì)更加集中。受益的公司來(lái)看,直流特高壓輸電,主要有國(guó)電南瑞、許繼電氣、中國(guó)西電、四方股份等。交流特高壓輸電,主要有平高電氣、中國(guó)西電、特變電工、保變電氣等。

四充電樁

(一)建什么?建多少?

充電樁,主要是給電動(dòng)汽車充電用。根據(jù)百度百科,“可以固定在地面或墻壁,安裝于公共建筑(公共樓宇、商場(chǎng)、公共停車場(chǎng)等)和居民小區(qū)停車場(chǎng)或充電站內(nèi),可以根據(jù)不同的電壓等級(jí)為各種型號(hào)的電動(dòng)汽車充電。”

預(yù)計(jì)今年充電樁投資規(guī)模在47億左右,比去年增加6億左右。

測(cè)算細(xì)節(jié)如下:第一,充電樁建設(shè)數(shù)量。根據(jù) 2020年2月,中國(guó)電動(dòng)汽車充電基礎(chǔ)設(shè)施促進(jìn)聯(lián)盟(簡(jiǎn)稱中國(guó)充電聯(lián)盟)正式發(fā)布《2019-2020年度中國(guó)充電基礎(chǔ)設(shè)施發(fā)展年度報(bào)告》,“在未來(lái)1-3年內(nèi),新能源汽車市場(chǎng)仍將持續(xù)低迷一段時(shí)間。2020年公共充電樁預(yù)計(jì)新增15萬(wàn)臺(tái),其中公共直流樁6萬(wàn)臺(tái),公共交流樁9萬(wàn)臺(tái),新增私人樁約為30萬(wàn)臺(tái)”

第二,單價(jià)。直流充電樁平均功率逐年上升中,2019年達(dá)到115kw/臺(tái)。預(yù)計(jì)2020年可能上行至120kw/臺(tái)。但與之對(duì)應(yīng)的直流模塊價(jià)格,逐年下行中。2019年,降至0.4元/w。因而,一個(gè)直流充電樁的價(jià)格大概在5萬(wàn)左右。再考慮土建成本,按單個(gè)充電樁投資規(guī)模6萬(wàn)左右測(cè)算。交流充電樁比較便宜,功率在8kw/臺(tái)左右。用于慢充。按單個(gè)0.3萬(wàn)元計(jì)算。私人樁一般都是交流樁,也按每個(gè)0.3萬(wàn)元計(jì)算。

(二)誰(shuí)出錢?誰(shuí)受益?

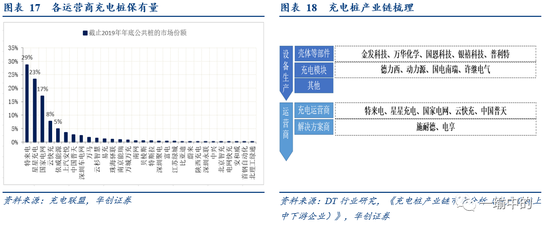

誰(shuí)出錢?公共樁主要是運(yùn)營(yíng)商出資建設(shè)。私人樁主要由各人自行建設(shè)。對(duì)于公共樁的運(yùn)營(yíng),國(guó)內(nèi)主要參與者有國(guó)家電網(wǎng)、車企、第三方運(yùn)營(yíng)商。特來(lái)電、星星充電、國(guó)家電網(wǎng)占據(jù)市場(chǎng)份額前三,合計(jì)達(dá)70%。

誰(shuí)受益?

對(duì)于充電樁運(yùn)營(yíng)商而言,受益與否取決于電動(dòng)汽車的銷售、充電樁的使用頻率等因素,我們暫且不作分析。對(duì)于充電樁的設(shè)備及相關(guān)材料生產(chǎn)商而言,將受益于充電樁的建設(shè)。這類企業(yè)有兩類。一類是改性塑料生產(chǎn)商,充電樁設(shè)備中使用塑料的環(huán)節(jié)較多,有充電樁殼體、充電槍殼體、電源模塊外殼、插座等。改性塑料生產(chǎn)商如金發(fā)科技、國(guó)恩科技、銀禧科技、普利特等企業(yè)有所受益。另一類是充電模塊供應(yīng)商,如德力西、動(dòng)力源、國(guó)電南瑞等。

五5G建設(shè)

(一)建什么?建多少?

5G基礎(chǔ)設(shè)施的建設(shè),包括基站、鐵塔、線纜等。其中規(guī)模體量較大的是基站的建設(shè)。本文主要分析基站及鐵塔投入規(guī)模。5G的建設(shè)從2019年開始。根據(jù)中國(guó)國(guó)際經(jīng)濟(jì)交流中心與中國(guó)信息通信研究院的報(bào)告《走向智能推薦:中國(guó)5G經(jīng)濟(jì)報(bào)告2020》,“2019年被稱為5G商用元年。6月6日,工信部向中國(guó)電信、中國(guó)移動(dòng)、中國(guó)聯(lián)通、中國(guó)廣電發(fā)放 5G 商用牌照。10月31日,三大電信運(yùn)營(yíng)商共同宣布5G 商用服務(wù)啟動(dòng),發(fā)布相應(yīng)的5G套餐”。

今年建多少?預(yù)計(jì)2020年基站+鐵塔投入資金1970億-2370億左右。同比增加1400-1800億左右。

關(guān)于基站投入規(guī)模,預(yù)計(jì)2020年投入資金1800億-2200億。細(xì)節(jié)如下:第一,權(quán)威機(jī)構(gòu)的預(yù)測(cè),根據(jù)中國(guó)國(guó)際經(jīng)濟(jì)交流中心與中國(guó)信息通信研究院的報(bào)告《走向智能推薦:中國(guó)5G經(jīng)濟(jì)報(bào)告2020》,“在同等覆蓋情況下,5G中頻段基站數(shù)量將不高于4G的 1.5倍,由于5G設(shè)備成本較高,5G網(wǎng)絡(luò)投資規(guī)模將是4G的2-3倍。預(yù)計(jì)2020-2025年,5G網(wǎng)絡(luò)總投資額在0.9-1.5萬(wàn)億元。”。據(jù)此推斷,2020-2025年,每年的5G網(wǎng)絡(luò)總投資額在1500-2500億左右。

第二,運(yùn)營(yíng)商的數(shù)據(jù),中國(guó)移動(dòng)、中國(guó)聯(lián)通、中國(guó)電信預(yù)計(jì)2020年5G投入分別在1000億、350億、453億。合計(jì)1800億左右。2019年大概是400億元。

第三,上調(diào)投入計(jì)劃的可能性。5G建設(shè)進(jìn)程有可能在各地積極推動(dòng)+運(yùn)營(yíng)商搶占市場(chǎng)份額的帶動(dòng)下,全年建設(shè)規(guī)模有可能有所上調(diào)。從已經(jīng)召開的兩會(huì)政府工作報(bào)告來(lái)看,29個(gè)省(四川與云南尚未召開)提及2020年工作計(jì)劃時(shí),全部提及加快5G建設(shè)及商用步伐。9個(gè)省提及全年新建5G基站目標(biāo)24.8萬(wàn)個(gè),已經(jīng)占三大運(yùn)營(yíng)商全年目標(biāo)數(shù)的一半了。根據(jù)中國(guó)聯(lián)通的計(jì)劃,要求三季度前完成全國(guó)25萬(wàn)個(gè)基站建設(shè),提前1個(gè)季度完成全年建設(shè)目標(biāo)。我們預(yù)計(jì)全年三大運(yùn)營(yíng)商有可能上調(diào)5G建設(shè)規(guī)模,從50萬(wàn)個(gè)目標(biāo)(移動(dòng)25萬(wàn)個(gè);電信和聯(lián)通合建25萬(wàn)個(gè))上調(diào)至60萬(wàn)個(gè),投資規(guī)模上浮20%至2200億左右。

關(guān)于鐵塔投入資金。根據(jù)中國(guó)鐵塔的數(shù)據(jù),預(yù)計(jì)2020年資本開支280億,與去年同期基本持平。其中預(yù)留170億元用于5G相關(guān)支出。由于缺乏2019年5G相關(guān)支出數(shù)據(jù)。我們假設(shè)鐵塔5G相關(guān)支出與去年同樣持平。

(二)建出錢?誰(shuí)受益?

誰(shuí)出錢?

目前主要是三大運(yùn)營(yíng)商(移動(dòng)、聯(lián)通、電信)以及中國(guó)鐵塔(三大運(yùn)營(yíng)商的子公司)。中國(guó)廣電也獲得了5G牌照,后續(xù)可能也會(huì)加入到5G的建設(shè)中。

誰(shuí)受益?

目前5G處于建設(shè)期,主要受益方是相關(guān)設(shè)備供應(yīng)商。這類企業(yè)有兩類。一類是基站設(shè)備供應(yīng)商。如華為、中興通訊、諾基亞、愛(ài)立信、大唐移動(dòng)。市場(chǎng)份額相對(duì)較為集中。另一類是基站設(shè)備更上游的供應(yīng)商,如基站天線,相關(guān)公司有通宇通訊、東山精密、京信通信等。射頻器件,相關(guān)公司有大富科技、武漢凡谷、春興精工、通宇通訊等。光模塊,相關(guān)公司有光迅科技、中際旭創(chuàng)、新易盛、天孚通信等。

(三)區(qū)域角度看,哪些地方值得關(guān)注?

各省兩會(huì)報(bào)告看,29個(gè)已經(jīng)召開兩會(huì)的省(直轄市、自治區(qū))均明確提及2020年要加快5G建設(shè)及商用步伐。確定基站建設(shè)目標(biāo)數(shù)量的省份有九個(gè):浙江(5萬(wàn)個(gè))、安徽(1萬(wàn)個(gè)以上)、山東(4萬(wàn)個(gè))、天津(達(dá)到2萬(wàn)個(gè)以上)、廣東(新建4.8萬(wàn)個(gè))、廣西(建成2萬(wàn)個(gè))、江西(建成2萬(wàn)個(gè))、重慶(新建3萬(wàn)個(gè))、貴州(達(dá)到1萬(wàn)個(gè))。合計(jì)為24.8萬(wàn)個(gè),占三大運(yùn)營(yíng)商2020年新建5G基站目標(biāo)數(shù)的一半左右。

六大數(shù)據(jù)中心

(一)建什么?建多少?

大數(shù)據(jù)中心的建設(shè),具體指什么?綜合考慮工信部與賽迪顧問(wèn)的表述,我們傾向于認(rèn)為數(shù)據(jù)中心的建設(shè),主要是指IDC的建設(shè)。根據(jù)工信部《關(guān)于2011年以來(lái)我國(guó)數(shù)據(jù)中心規(guī)劃建設(shè)情況的通報(bào)》(工信部通函〔2014〕225號(hào)),大數(shù)據(jù)中心的建設(shè)主要涉及機(jī)房的建設(shè)、服務(wù)器的采購(gòu)等。根據(jù)賽迪顧問(wèn)對(duì)數(shù)據(jù)中心的定義,“數(shù)據(jù)中心按照服務(wù)的對(duì)象可以分為企業(yè)數(shù)據(jù)中心(EDC)和互聯(lián)網(wǎng)數(shù)據(jù)中心(IDC)。企業(yè)數(shù)據(jù)中心指由企業(yè)或機(jī)構(gòu)構(gòu)建并所有,服務(wù)于企業(yè)或機(jī)構(gòu)自身業(yè)務(wù)的數(shù)據(jù)中心。互聯(lián)網(wǎng)數(shù)據(jù)中心由IDC服務(wù)提供商所有,通過(guò)互聯(lián)網(wǎng)向客戶提供有償信息服務(wù)。”

今年建多少? 大概500-600億,同比增長(zhǎng)25%左右。

測(cè)算細(xì)節(jié)如下:IDC業(yè)務(wù)屬于重資產(chǎn)、高耗能行業(yè)。根據(jù)五家上市公司的數(shù)據(jù),固定資產(chǎn)周轉(zhuǎn)率均較低,最低的萬(wàn)國(guó)數(shù)據(jù)僅0.25。結(jié)合科智咨詢發(fā)布的《2019-2020年中國(guó)IDC業(yè)務(wù)發(fā)展研究報(bào)告》,我們可以推算出2020年IDC業(yè)務(wù)收入相比2019年大概增長(zhǎng)400億左右。需要的新增固定資產(chǎn)投入,按固定資產(chǎn)周轉(zhuǎn)率0.7-0.8的假設(shè)下,大概在500-600億左右。同比增長(zhǎng)25%左右。

(二)誰(shuí)出錢?誰(shuí)受益?

誰(shuí)出錢?主要是IDC業(yè)務(wù)的運(yùn)營(yíng)商。相關(guān)公司有三大通信運(yùn)營(yíng)商(移動(dòng)、聯(lián)通、電信)以及眾多的第三方運(yùn)營(yíng)商(如光環(huán)新網(wǎng)、數(shù)據(jù)港、萬(wàn)國(guó)數(shù)據(jù)這些上市公司)。

誰(shuí)受益?對(duì)于運(yùn)營(yíng)商而言,盈利狀況取決于數(shù)據(jù)中心下游的需求狀況。我們暫不作分析。如果加大數(shù)據(jù)中心的建設(shè),首先受益的上游的企業(yè)。如硬件設(shè)備制造商,有施耐德、艾默生、南都電源、英維克等。軟件服務(wù)商,有東軟、用友、清華同方等;數(shù)據(jù)中心施工方,如太極集團(tuán)等。

七工業(yè)互聯(lián)網(wǎng)

(一)建什么?建多少?

工業(yè)互聯(lián)網(wǎng)的建設(shè),具體指什么?通俗的講,包括內(nèi)外網(wǎng)改造(實(shí)現(xiàn)網(wǎng)絡(luò)連接)、建立標(biāo)識(shí)解析體系(給每一個(gè)物體唯一的標(biāo)記,以便于識(shí)別)、建立平臺(tái)體系(類似于電腦的操作系統(tǒng),結(jié)合人工智能技術(shù)、大數(shù)據(jù)技術(shù)更高效的實(shí)現(xiàn)工業(yè)生產(chǎn)的任務(wù)協(xié)調(diào)與過(guò)程管控)、工業(yè)大數(shù)據(jù)中心(存儲(chǔ)數(shù)據(jù))。根據(jù)2020年3月20日,工信部對(duì)《工業(yè)和信息化部辦公廳關(guān)于推動(dòng)工業(yè)互聯(lián)網(wǎng)加快發(fā)展的通知》的政策解讀,“工業(yè)互聯(lián)網(wǎng)新型基礎(chǔ)設(shè)施主要包括工業(yè)互聯(lián)網(wǎng)內(nèi)外網(wǎng)、標(biāo)識(shí)解析體系、工業(yè)互聯(lián)網(wǎng)平臺(tái)、安全態(tài)勢(shì)感知平臺(tái)、工業(yè)互聯(lián)網(wǎng)大數(shù)據(jù)中心等。”根據(jù)經(jīng)濟(jì)日?qǐng)?bào)2018年3月31日的報(bào)道,《工業(yè)互聯(lián)網(wǎng)你知道多少》,“工業(yè)互聯(lián)網(wǎng)是實(shí)現(xiàn)人、機(jī)、物全面互聯(lián)的新型網(wǎng)絡(luò)基礎(chǔ)設(shè)施,對(duì)于工業(yè)互聯(lián)網(wǎng)來(lái)說(shuō),網(wǎng)絡(luò)體系是基礎(chǔ),平臺(tái)體系是核心,安全體系是保障。”

今年建多少? 預(yù)計(jì)在2200億-3200億元左右,同比增長(zhǎng)10%左右。核心部分工業(yè)云平臺(tái)體量在300-400億左右。

我們的測(cè)算參考了如下資料。第一,工業(yè)互聯(lián)網(wǎng)市場(chǎng)規(guī)模總量多少?2020年預(yù)計(jì)在5000-7000億之間。根據(jù)2019工業(yè)互聯(lián)網(wǎng)峰會(huì)“工業(yè)互聯(lián)網(wǎng)技術(shù)創(chuàng)新與產(chǎn)業(yè)發(fā)展”主題論壇上,工業(yè)和信息化部副部長(zhǎng)陳肇雄在出席論壇時(shí)指出的,2019年我國(guó)工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)市場(chǎng)規(guī)模達(dá)4800億元,較2018年增長(zhǎng)6.64%。根據(jù)賽迪顧問(wèn)發(fā)布的《2018年工業(yè)互聯(lián)網(wǎng)市場(chǎng)數(shù)據(jù)》,2018年,中國(guó)工業(yè)互聯(lián)網(wǎng)市場(chǎng)規(guī)模總量達(dá)到5358.9億元,同比增長(zhǎng)13.8%。據(jù)此,可大體推算2020年工業(yè)互聯(lián)網(wǎng)的市場(chǎng)規(guī)模。

第二,工業(yè)互聯(lián)網(wǎng)市場(chǎng)規(guī)模中,哪些算基礎(chǔ)設(shè)施建設(shè)部分?根據(jù)賽迪顧問(wèn)發(fā)布的《2018年工業(yè)互聯(lián)網(wǎng)市場(chǎng)數(shù)據(jù)》,2018年,在工業(yè)互聯(lián)網(wǎng)細(xì)分產(chǎn)品領(lǐng)域中,硬件設(shè)備為2081億,占比38.8%。工業(yè)云平臺(tái)為318.9億,占比6%。其他為工業(yè)軟件、工業(yè)通信、工業(yè)信息安全。假設(shè)將硬件設(shè)備與工業(yè)云平臺(tái)計(jì)入基礎(chǔ)設(shè)施建設(shè)部分,則合計(jì)占比45%左右。據(jù)此可以推斷,2020年,工業(yè)互聯(lián)網(wǎng)納入新基建部分,規(guī)模在2200-3200億元左右。增速參考工業(yè)互聯(lián)網(wǎng)市場(chǎng)規(guī)模過(guò)去幾年的增速,大概可能在10%左右。

(二)誰(shuí)出錢?誰(shuí)受益?

誰(shuí)出錢?工業(yè)企業(yè),尤其是龍頭工業(yè)企業(yè)。根據(jù)工信部2020年3月20日,《關(guān)于推動(dòng)工業(yè)互聯(lián)網(wǎng)加快發(fā)展的通知》,“推動(dòng)100個(gè)重點(diǎn)行業(yè)龍頭企業(yè)、1000個(gè)地方骨干企業(yè)開展工業(yè)互聯(lián)網(wǎng)內(nèi)網(wǎng)改造升級(jí)。”根據(jù)《工業(yè)互聯(lián)網(wǎng)發(fā)展行動(dòng)計(jì)劃(2018-2020年)》,“到2020年底,推動(dòng) 30 萬(wàn)家以上工業(yè)企業(yè)上云,培育超過(guò) 30 萬(wàn)個(gè)工業(yè) APP。”行業(yè)分布上看,偏中上游,如鋼鐵能源、化工、電氣、交運(yùn)設(shè)備、電子信息等應(yīng)用了較多的工業(yè)互聯(lián)網(wǎng)的項(xiàng)目。

誰(shuí)受益?云平臺(tái)服務(wù)商、工業(yè)數(shù)據(jù)采集與分析、工控安全、仿真設(shè)計(jì)軟件等四類企業(yè)受受益明顯。其中,上市公司較多的主要是工業(yè)互聯(lián)網(wǎng)平臺(tái)提供商。既有傳統(tǒng)制造業(yè)龍頭如青島海爾、徐工、富士康企業(yè)等參與這一市場(chǎng),也有軟件企業(yè)如金蝶(港股上市)、用友、東方國(guó)信、寶信軟件等進(jìn)來(lái)分一杯羹。

八人工智能

(一)建什么?建多少?

人工智能建什么?很難找到確切而通俗的表述,大體的方向是提高計(jì)算能力,建設(shè)創(chuàng)新平臺(tái)。根據(jù)《國(guó)務(wù)院關(guān)于印發(fā)新一代人工智能發(fā)展規(guī)劃的通知》(國(guó)發(fā)〔2017〕35號(hào))。相關(guān)的表述有兩處,一是,建設(shè)布局人工智能創(chuàng)新平臺(tái),強(qiáng)化對(duì)人工智能研發(fā)應(yīng)用的基礎(chǔ)支撐。二是構(gòu)建泛在安全高效的智能化基礎(chǔ)設(shè)施體系。包括網(wǎng)絡(luò)基礎(chǔ)設(shè)施、大數(shù)據(jù)基礎(chǔ)設(shè)施、高效能計(jì)算基礎(chǔ)設(shè)施。根據(jù)2020年3月11日中國(guó)信息通信研究院王蘊(yùn)韜的觀點(diǎn),人工智能的建設(shè)應(yīng)該聚焦算力提升,培育協(xié)同生態(tài),建設(shè)以下三方面的能力,一是建計(jì)算加速能力;二是建計(jì)算泛在能力;三是建協(xié)同生態(tài)能力。

建多少?2020年體量可能在100-200億左右,增速在50%左右。

測(cè)算細(xì)節(jié)如下:國(guó)內(nèi)外機(jī)構(gòu)對(duì)2020年人工智能市場(chǎng)規(guī)模的預(yù)測(cè)分歧較大,根據(jù)前瞻產(chǎn)業(yè)研究院的整理,2020年中國(guó)人工智能規(guī)模不同機(jī)構(gòu)的預(yù)測(cè)區(qū)間在400億-1600億元。取中值,大概在1000億元左右。按研發(fā)費(fèi)用占10%-20%估算,則人工智能基礎(chǔ)設(shè)施的建設(shè)體量在100-200億元左右。增速看,各家機(jī)構(gòu)預(yù)測(cè)的中位數(shù)大概在50%左右。

(二)誰(shuí)出錢?誰(shuí)受益?

誰(shuí)出錢?各類風(fēng)險(xiǎn)投資基金+科技巨頭。人工智能涉及應(yīng)用場(chǎng)景前景廣闊,但基本都處于前期研發(fā)投入期,資金來(lái)源有兩類。一類是風(fēng)險(xiǎn)投資基金看好這一領(lǐng)域,持續(xù)注資支持人工智能相關(guān)企業(yè)的發(fā)展。根據(jù)咨詢的統(tǒng)計(jì),2018年中國(guó)人工智能領(lǐng)域共融資1311億元,增長(zhǎng)率超過(guò)100%。代表企業(yè)如寒武紀(jì),2016年4月獲得來(lái)自中科院的數(shù)千萬(wàn)元天使輪融資,2017年8月,獲得1億美元A輪融資;2018年6月20日,完成數(shù)億美元的B輪融資。資金較為看好人工智能這一領(lǐng)域的發(fā)展前景。另一類是科技巨頭持續(xù)投入資金搶占人工智能制高點(diǎn)。例如百度,百度董事長(zhǎng)兼CEO李彥宏在2017年3月的百度深度學(xué)習(xí)技術(shù)及應(yīng)用國(guó)家工程實(shí)驗(yàn)室揭牌儀式上表示,“人工智能是百度核心業(yè)務(wù)中的核心,在過(guò)去兩年半的時(shí)間里百度在人工智能方面的投入高達(dá)200億”。根據(jù)Cbinsights的報(bào)告,《全景解讀BAT人工智能分析報(bào)告》,“自2014年以來(lái),BAT圍繞人工智能的投資(包括軟件和硬件)高達(dá)39次。汽車(自動(dòng)駕駛技術(shù))是三家巨頭共同看好的方向”。

誰(shuí)受益?受益方主要是各類科創(chuàng)企業(yè)。在資金、人才、政策的扶持下,各類科創(chuàng)企業(yè)迅速發(fā)展壯大。不少企業(yè)已經(jīng)成為獨(dú)角獸。根據(jù)艾媒咨詢的報(bào)告,2019年上半年中國(guó)人工智能獨(dú)角獸有23家,涉及領(lǐng)域有3D視覺(jué)、AI芯片、計(jì)算機(jī)視覺(jué)、自動(dòng)駕駛、機(jī)器人、語(yǔ)音交互、智能教育、智能醫(yī)療、智能硬件等多個(gè)領(lǐng)域。此外值得一提的是,由于人工智能的研發(fā)需要采購(gòu)大量芯片以提高算力,這一領(lǐng)域主要由美國(guó)的企業(yè)所壟斷,但國(guó)內(nèi)企業(yè)也在不斷突破中,根據(jù)德勤科技、傳媒和電信行業(yè)聯(lián)合推出《全球人工智能發(fā)展白皮書》,預(yù)計(jì)2020年國(guó)內(nèi)人工智能芯片市場(chǎng)規(guī)模達(dá)到75.1億,同比增長(zhǎng)34%。

(三)區(qū)域角度看,哪些城市值得關(guān)注?

從目前的人工智能企業(yè)城市分布來(lái)看,接近一半在北京,前10個(gè)城市擁有全國(guó)90%左右的人工智能企業(yè)。這與人工智能行業(yè)特性有關(guān),對(duì)人才、資金的要求較高。

從科技部的發(fā)展思路來(lái)看,根據(jù)2019年科技部出臺(tái)《國(guó)家新一代人工智能創(chuàng)新發(fā)展試驗(yàn)區(qū)建設(shè)工作指引》文件,“到2023年,布局建設(shè)20個(gè)左右試驗(yàn)區(qū),創(chuàng)新一批切實(shí)有效的政策工具,形成一批人工智能與經(jīng)濟(jì)社會(huì)發(fā)展深度融合的典型模式,重點(diǎn)圍繞京津冀協(xié)同發(fā)展、長(zhǎng)江經(jīng)濟(jì)帶發(fā)展、粵港澳大灣區(qū)建設(shè)、長(zhǎng)三角區(qū)域一體化發(fā)展等重大區(qū)域發(fā)展戰(zhàn)略進(jìn)行布局,兼顧東中西部及東北地區(qū)協(xié)同發(fā)展,推動(dòng)人工智能成為區(qū)域發(fā)展的重要引領(lǐng)力量。”。要求擬申請(qǐng)建設(shè)試驗(yàn)區(qū)的城市應(yīng)具備以下條件:科教資源豐富、產(chǎn)業(yè)基礎(chǔ)較好、基礎(chǔ)設(shè)施健全、支持措施明確。

目前已經(jīng)獲批建設(shè)國(guó)家新一代人工智能創(chuàng)新發(fā)展試驗(yàn)區(qū)的城市有:北京、上海、深圳、合肥、杭州、天津、浙江德清縣(全國(guó)第一個(gè)縣域試驗(yàn)區(qū))、成都、濟(jì)南、西安、重慶。

九附錄:新基建,政府近兩年定調(diào)一覽

(一)中央經(jīng)濟(jì)工作會(huì)/常委會(huì)等

2018年中央經(jīng)濟(jì)工作會(huì)議:“加快5G商用步伐,加強(qiáng)人工智能、工業(yè)互聯(lián)網(wǎng)、物聯(lián)網(wǎng)等新型基礎(chǔ)設(shè)施建設(shè),加大城際交通、物流、市政基礎(chǔ)設(shè)施等投資力度,補(bǔ)齊農(nóng)村基礎(chǔ)設(shè)施和公共服務(wù)設(shè)施建設(shè)短板,加強(qiáng)自然災(zāi)害防治能力建設(shè)。”

2019年中央經(jīng)濟(jì)工作會(huì)議,“加強(qiáng)戰(zhàn)略性、網(wǎng)絡(luò)型基礎(chǔ)設(shè)施建設(shè),推進(jìn)川藏鐵路等重大項(xiàng)目建設(shè),穩(wěn)步推進(jìn)通信網(wǎng)絡(luò)建設(shè),加快自然災(zāi)害防治重大工程實(shí)施,加強(qiáng)市政管網(wǎng)、城市停車場(chǎng)、冷鏈物流等建設(shè),加快農(nóng)村公路、信息、水利等設(shè)施建設(shè)。”

2020年3月4日,習(xí)近平主持召開中共中央政治局常務(wù)委員會(huì)會(huì)議,“加快推進(jìn)國(guó)家規(guī)劃已明確的重大工程和基礎(chǔ)設(shè)施建設(shè)。要加大公共衛(wèi)生服務(wù)、應(yīng)急物資保障領(lǐng)域投入,加快5G網(wǎng)絡(luò)、數(shù)據(jù)中心等新型基礎(chǔ)設(shè)施建設(shè)進(jìn)度。要注重調(diào)動(dòng)民間投資積極性。”

2020年2月21日,中央政治局會(huì)議,“加大試劑、藥品、疫苗研發(fā)支持力度,推動(dòng)生物醫(yī)藥、醫(yī)療設(shè)備、5G網(wǎng)絡(luò)、工業(yè)互聯(lián)網(wǎng)等加快發(fā)展。”

2020年2月14日,中央全面深化改革委員會(huì)第十二次會(huì)議,“基礎(chǔ)設(shè)施是經(jīng)濟(jì)社會(huì)發(fā)展的重要支撐,要以整體優(yōu)化、協(xié)同融合為導(dǎo)向,統(tǒng)籌存量和增量、傳統(tǒng)和新型基礎(chǔ)設(shè)施發(fā)展,打造集約高效、經(jīng)濟(jì)適用、智能綠色、安全可靠的現(xiàn)代化基礎(chǔ)設(shè)施體系。”

(二)國(guó)常會(huì)/各個(gè)部委/媒體

1、整體情況介紹

2020年1月3日,國(guó)常會(huì),李克強(qiáng)主持召開國(guó)務(wù)院常務(wù)會(huì)議確定促進(jìn)制造業(yè)穩(wěn)增長(zhǎng)的措施等,“二要大力發(fā)展先進(jìn)制造業(yè),出臺(tái)信息網(wǎng)絡(luò)等新型基礎(chǔ)設(shè)施投資支持政策,推進(jìn)智能、綠色制造。”

2020年3月23日,國(guó)務(wù)院聯(lián)防聯(lián)控機(jī)制就深化“放管服”改革、推進(jìn)“互聯(lián)網(wǎng)+”行動(dòng)、促進(jìn)“雙創(chuàng)”支持?jǐn)U大就業(yè)有關(guān)情況舉行發(fā)布會(huì)。國(guó)家發(fā)改委副秘書長(zhǎng)高杲表示,下一步,將積極運(yùn)用現(xiàn)代科技激發(fā)全社會(huì)創(chuàng)新創(chuàng)造創(chuàng)業(yè)活力和潛力,持續(xù)深入推進(jìn)“互聯(lián)網(wǎng)+”行動(dòng),加快數(shù)字經(jīng)濟(jì)創(chuàng)新發(fā)展試驗(yàn)區(qū)建設(shè),積極運(yùn)用中央預(yù)算內(nèi)投資等各方面資金,加強(qiáng)包括5G、數(shù)據(jù)中心、工業(yè)互聯(lián)網(wǎng)等新型基礎(chǔ)設(shè)施建設(shè)。

2、工業(yè)互聯(lián)網(wǎng)部分

2020年3月20日,工業(yè)和信息化部辦公廳發(fā)布《關(guān)于推動(dòng)工業(yè)互聯(lián)網(wǎng)加快發(fā)展的通知》。“改造升級(jí)工業(yè)互聯(lián)網(wǎng)內(nèi)外網(wǎng)絡(luò)。推動(dòng)基礎(chǔ)電信企業(yè)建設(shè)覆蓋全國(guó)所有地市的高質(zhì)量外網(wǎng),打造20個(gè)企業(yè)工業(yè)互聯(lián)網(wǎng)外網(wǎng)優(yōu)秀服務(wù)案例。鼓勵(lì)工業(yè)企業(yè)升級(jí)改造工業(yè)互聯(lián)網(wǎng)內(nèi)網(wǎng),打造10個(gè)標(biāo)桿網(wǎng)絡(luò),推動(dòng)100個(gè)重點(diǎn)行業(yè)龍頭企業(yè)、1000個(gè)地方骨干企業(yè)開展工業(yè)互聯(lián)網(wǎng)內(nèi)網(wǎng)改造升級(jí)。鼓勵(lì)各地組織1-3家工業(yè)企業(yè)與基礎(chǔ)電信企業(yè)深度對(duì)接合作,利用5G改造工業(yè)互聯(lián)網(wǎng)內(nèi)網(wǎng)。打造高質(zhì)量園區(qū)網(wǎng)絡(luò),引領(lǐng)5G技術(shù)在垂直行業(yè)的融合創(chuàng)新。”

2019年11月,工業(yè)和信息化部印發(fā)了《“5G+工業(yè)互聯(lián)網(wǎng)”512工程推進(jìn)方案》。

2019年1月19日,工業(yè)和信息化部發(fā)布《工業(yè)互聯(lián)網(wǎng)網(wǎng)絡(luò)建設(shè)及推廣指南》。

2018年7月9日,工業(yè)和信息化部發(fā)布《工業(yè)互聯(lián)網(wǎng)平臺(tái)建設(shè)及推廣指南》和《工業(yè)互聯(lián)網(wǎng)平臺(tái)評(píng)價(jià)方法》。

2018年5月31日,工業(yè)和信息化部發(fā)布《工業(yè)互聯(lián)網(wǎng)發(fā)展行動(dòng)計(jì)劃(2018-2020年)》。

2017年11月27日,國(guó)務(wù)院印發(fā)《關(guān)于深化“互聯(lián)網(wǎng)”+先進(jìn)制造業(yè)發(fā)展工業(yè)互聯(lián)網(wǎng)的指導(dǎo)意見(jiàn)》。

3、數(shù)據(jù)中心部分

2019年5月13日,工信部發(fā)布《全國(guó)數(shù)據(jù)中心應(yīng)用發(fā)展指引(2018)》。

2015年12月24日,工業(yè)和信息化部辦公廳、國(guó)家機(jī)關(guān)事務(wù)管理局辦公室、國(guó)家能源局綜合司關(guān)于公布國(guó)家綠色數(shù)據(jù)中心試點(diǎn)地區(qū)名單的通知(工信廳聯(lián)節(jié)〔2015〕163號(hào))。

2015年9月28日,工業(yè)和信息化部、國(guó)家機(jī)關(guān)事務(wù)管理局、國(guó)家能源局關(guān)于公布國(guó)家綠色數(shù)據(jù)中心試點(diǎn)地區(qū)名單的通知(工信部聯(lián)節(jié)函[2015]475號(hào))。

2015年3月18日,工業(yè)和信息化部、國(guó)家機(jī)關(guān)事務(wù)管理局、國(guó)家能源局關(guān)于印發(fā)國(guó)家綠色數(shù)據(jù)中心試點(diǎn)工作方案的通知(工信部聯(lián)節(jié)[2015]82號(hào))。

2014年,工業(yè)和信息化部關(guān)于2011年以來(lái)我國(guó)數(shù)據(jù)中心規(guī)劃建設(shè)情況的通報(bào)。(工信部通函〔2014〕225號(hào))。“2011年到2013年上半年全國(guó)共規(guī)劃建設(shè)數(shù)據(jù)中心255個(gè),已投入使用173個(gè),總用地約713.2萬(wàn)平方米,總機(jī)房面積約400萬(wàn)平方米。255個(gè)數(shù)據(jù)中心的總設(shè)計(jì)服務(wù)器規(guī)模約728萬(wàn)臺(tái),實(shí)際投產(chǎn)服務(wù)器數(shù)約57萬(wàn)臺(tái)”。

2013年1月9日:《工業(yè)和信息化部、發(fā)展改革委、國(guó)土資源部、電監(jiān)會(huì)、能源局關(guān)于數(shù)據(jù)中心建設(shè)布局的指導(dǎo)意見(jiàn)》(工信部聯(lián)通〔2013〕13號(hào))。“新建超大型數(shù)據(jù)中心,重點(diǎn)考慮氣候環(huán)境、能源供給等要素。優(yōu)先在一類地區(qū)建設(shè),也可在二類地區(qū)建設(shè)。新建大型數(shù)據(jù)中心,重點(diǎn)考慮氣候環(huán)境、能源供給等要素。優(yōu)先在一類和二類地區(qū)建設(shè),也可在氣候適宜、靠近能源富集地區(qū)的三類地區(qū)建設(shè)。新建中小型數(shù)據(jù)中心,重點(diǎn)考慮市場(chǎng)需求、能源供給等要素。”

4、人工智能部分

2019年8月29日,科技部關(guān)于印發(fā)《國(guó)家新一代人工智能創(chuàng)新發(fā)展試驗(yàn)區(qū)建設(shè)工作指引》的通知。

2019年8月4日,科技部關(guān)于印發(fā)《國(guó)家新一代人工智能開放創(chuàng)新平臺(tái)建設(shè)工作指引》的通知。

2017年12月13日,工信部發(fā)布《促進(jìn)新一代人工智能產(chǎn)業(yè)發(fā)展三年行動(dòng)計(jì)劃(2018―2020年)》的通知。

2017年7月20日,國(guó)務(wù)院發(fā)布《國(guó)務(wù)院關(guān)于印發(fā)新一代人工智能發(fā)展規(guī)劃的通知》。

2016年5月24日,國(guó)家發(fā)展改革委、科技部、工業(yè)和信息化部、中央網(wǎng)信辦關(guān)于印發(fā)《“互聯(lián)網(wǎng)+”人工智能三年行動(dòng)實(shí)施方案》的通知。

5、媒體

2019年3月17日,《瞭望》雜志在其《瞭望|“新基建”帶來(lái)新機(jī)會(huì)》,“‘新基建’主要指以5G、人工智能、工業(yè)互聯(lián)網(wǎng)、物聯(lián)網(wǎng)為代表的新型基礎(chǔ)設(shè)施,本質(zhì)上是信息數(shù)字化的基礎(chǔ)設(shè)施”

2019年3月1日,央視中文國(guó)際頻道,新聞?dòng)^察:5G等“新基建”為經(jīng)濟(jì)增長(zhǎng)提供新動(dòng)力。“新型基礎(chǔ)設(shè)施建設(shè)指發(fā)力于科技端的基礎(chǔ)設(shè)施建設(shè),主要包括七大領(lǐng)域:5G基建、特高壓、城際高速鐵路和城際軌道交通、新能源汽車充電樁、大數(shù)據(jù)中心、人工智能和工業(yè)互聯(lián)網(wǎng)。作為新基建的領(lǐng)銜,5G被定調(diào)為經(jīng)濟(jì)發(fā)展的新動(dòng)能。中國(guó)重點(diǎn)發(fā)展的各大新興產(chǎn)業(yè)均需5G作支撐”。

(本文作者介紹:中國(guó)人民大學(xué)國(guó)際貨幣研究所研究員)

責(zé)任編輯:張譯文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼