文/新浪財經意見領袖專欄作家 汪濤

1-2月經濟活動大幅收縮,一季度增長或大幅弱于預期

新冠疫情及全國停工大幅沖擊了1-2月經濟活動。工業生產同比下降13.5%,部分服務業也遭重創。雖然復工步伐正在提速,但3月經濟活動仍未完全恢復常態。我們認為一季度GDP可能同比下降5%。

全球經濟惡化可能拖累中國恢復步伐

全球疫情蔓延,越來越多的國家開始實施封鎖及出行限制。隨著未來歐美經濟所受負面影響顯現,全球需求可能大幅走弱,拖累中國出口。同時,輸入病例風險上升,我國在放寬出行限制時可能會更謹慎。

預計全年經濟增速降至1.5%,即便出臺更多支持政策

如此低的增速主要反映了一季度經濟活動大幅收縮,以及未來全球經濟明顯走弱帶來的拖累。我們的預測已考慮了二至四季度此前被抑制需求會得以釋放,以及經濟活動全面復工,并且考慮了規模超過GDP的2%的財政政策支持、以及貨幣信貸政策進一步放松。不過,雖然貨幣政策有助于確保企業和市場平穩運行,但對于緩解疫情和出行限制影響、刺激增長的作用比較有限。

我們預測所面臨的風險

下行風險來自:1)一季度增速跌幅超我們預期,和/或2)由于經濟活動恢復慢于預期、或二三季度全球衰退加深,拖累中國二季度反彈幅度低于預期。上行風險主要來自下半年經濟活動加快提速,可能來自財政刺激力度大幅增加、或房地產活動大幅反彈,后者可能會受益于相關政策放松。不過,我們認為經濟上行空間相對有限,即便在樂觀情形下,全年經濟增速也難超3%。

關注要點和政策展望

為評估疫情的快速發展可能帶來的經濟影響,我們將密切關注:1)每日經濟活動追蹤以了解國內的復工進度;2)中國新增病例是否會出現反彈跡象;3)境外新增確診病例數;4)其他國家和地區的政府所實施的管制措施和財政政策支持。為評估國內政策進一步放松的力度,我們將密切關注1)額外的財政支持,包括就業和消費補貼,以及在基建領域的支出(我們預計規模超過GDP的1.2%);2)大規模刺激房地產市場的跡象。未來1-2個月,中央政治局會議和全國兩會(會議日期未定)應會給出有關國內政策的更多細節。

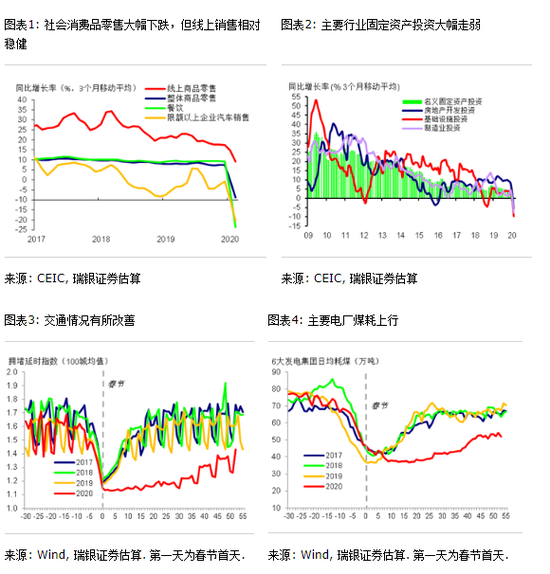

1-2月經濟數據顯示新冠疫情對整體經濟產生了較大沖擊,一季度GDP可能同比下跌5%。1月下旬以來,新冠肺炎疫情導致全國范圍內停工停產、人員和貨物流通受限,這也對1-2月的經濟活動造成了較為嚴重的拖累。社會消費品零售同比下跌20.5%,房地產和汽車銷售分別同比下跌40%和45%。固定資產投資同比下跌24.5%,而盡管地方政府專項債發行走強,但基建投資仍同比下跌26.6%。此外,工業生產同比下跌13.5%,很多服務業領域遭受了重創,尤其是餐飲和旅游業。雖然3月初以來復工率明顯回升,但我們的每日經濟活動追蹤顯示經濟活動仍未恢復常態(圖表3-4)。因此,3月經濟活動的恢復程度可能不及我們此前預期,一季度GDP可能同比下跌5%(季調后環比折年率為-31%),遠低于我們此前悲觀情形下的預測。

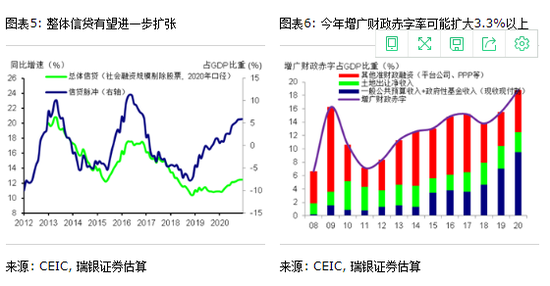

我們預計,在更多政策支持的幫助下,二至四季度GDP增速有望環比大幅反彈... 我們預計,隨著經濟活動恢復常態,此前被抑制的需求將會從二季度開始得到釋放。上周百城交通擁堵延時指數和6大發電集團日均煤耗均明顯回升,同時UBS Evidence Lab大數據即時預報顯示工業活動、出口,以及除汽車和旅游之外的消費已恢復至正常水平的85-90%。UBS Evidence Lab“把脈消費”問卷調查顯示三分之二的受訪者計劃在疫情過后增加消費支出。我們預計未來數月將有更多支持性政策出臺,包括減稅降費(目前已出臺政策的總規模超過GDP的1.2%)、增加醫療和基建領域的支出(總規模或超過GDP的1%)等。因此,我們預計固定資產投資全年將保持正增長,其中基建投資有望增長10%,這應能抵消制造業投資下滑和其他領域投資放緩造成的拖累。盡管政府可能會進一步出臺提振消費的舉措,但受人員和貨物流通受限、失業率上升、收入下降等因素影響,今年整體消費可能零增長或較2019年下滑。

…但全球經濟惡化可能會阻礙中國經濟的復蘇反彈。隨著全球疫情加劇,越來越多的國家開始實施封閉措施和交通管制。歐美經濟前景可能正趨近于我們此前預計的兩種風險情景(中度大流行和全球大流行),二至三季度許多國家的經濟活動可能會收縮。即使國內全面復工且產能利用率顯著提升,但全球經濟衰退可能也會對中國出口需求造成較大沖擊。因此,我們預計年內中國經濟的反彈復蘇幅度可能會弱于我們此前的預期。此外,輸入性病例風險上升也可能意味著中國對于放松交通管制也會更為謹慎。

2020年全年GDP增速可能放緩至1.5%。我們預計二季度 GDP季調后環比折年率有望反彈至38%,但即便如此,一季度的大幅下跌意味著二季度同比增速也將保持低位增長1.5%左右,今年上半年整體經濟將會較去年同期收縮。如果其他一些主要經濟體二至三季度經濟活動衰退,那么即使中國自身供求恢復至正常甚至更高水平,中國整體的經濟反彈仍可能會受制于出口的大幅下跌。考慮到疫情帶來的嚴重負面影響,以及全球經濟可能出現衰退,實現1.5%的GDP增速已經需要整體財政支持規模超過GDP的2%(不包括稅收收入下降的影響),且整體信貸增速反彈至12.5%。后者意味著2020年中國整體非金融部門債務占GDP比重將上升20個百分點以上。我們認為政府會允許將實際GDP較2010年翻番的目標推遲半年實現,而將打贏脫貧攻堅戰、努力使經濟運行重回正軌,以及穩就業最為當務之急。2021年,隨著全球經濟擺脫新冠肺炎疫情的影響逐步復蘇,中國GDP增速將有望反彈至7.5%。

如果財政支持力度或者房地產活動反彈幅度強于預期,那么GDP增速可能會高于我們的預測。我們認為目前政策空間相對有限,政府也依然擔心金融風險積聚、同時本次疫情造成的沖擊可能也僅是暫時的,這些因素可能會制約國內政策的寬松力度。此外,人員和貨物流動受限,以及對疫情再度爆發的擔憂也可能會削弱寬松政策的有效性。但是,如果政府財政刺激規模明顯高出我們的預期(我們認為可能性較低),那么今年下半年經濟增長則有望加速回升。此外,房地產信貸和限購政策的放松,以及農村土地改革的推進也可能使房地產活動的反彈幅度超出我們的預期。但即使在較為樂觀的情景下,我們認為今年GDP增速也不太可能超過3%。

GDP增速也可能不及預期,倘若1)一季度增速跌幅超我們預期,和/或2)由于經濟活動恢復慢于預期、或二三季度全球衰退加深,拖累中國二季度反彈幅度低于預期。如果到3月下半月經濟活動仍未能完全恢復常態,那么上述第一種情況則可能會發生。如果3月工業生產跌幅達到1-2月份的一半,同時大部分服務業活動進一步走弱,那么一季度 GDP可能同比下跌8%。無論上述哪種情況,2020全年GDP都很難實現正增長。

關注要點和政策展望。為評估疫情的快速發展可能帶來的經濟影響,我們將密切關注:1)每日經濟活動追蹤以了解國內的復工進度;2)中國新增病例是否會出現反彈跡象;3)境外新增確診病例數;4)其他國家和地區的政府所實施的管制措施和財政政策支持。為評估國內政策進一步放松的力度,我們將密切關注1)額外的財政支持,包括就業和消費補貼,以及在基建領域的支出(我們預計規模超過GDP的1.2%);2)大規模刺激房地產市場的跡象。未來1-2個月,中央政治局會議和全國兩會(會議日期未定)應會給出有關國內政策的更多細節。

貨幣寬松有望加碼,但效果可能有限。我們現在預計央行會進一步增加流動性投放,包括年內再降準(規模相當于65個基點全面降準)、提供再貸款、開展MLF操作,以及進一步下調MLF利率10個基點。基于此,我們預計年底前國內短期利率將保持在2%以下,10年期國債收益率將降至2.5%。同時,我們認為信貸支持的加強和監管容忍度的提高將有助企業借入更多資金以維持運營。貨幣政策的進一步寬松也應有助于確保市場的平穩運行和減輕企業受到的負面影響,但鑒于人員和貨物流動受限、人們對安全的擔憂、需求和盈利前景不佳等因素,貨幣政策放松對增長的拉動作用可能有限。

通脹減弱,人民幣穩定。1-2月運輸方面的瓶頸進一步推高食品價格通脹,但受國內增長疲弱、油價暴跌、全球經濟惡化等影響,下半年CPI通脹有望迅速回落。盡管有增長放緩、貨幣寬松等預期,但我們仍認為美元兌人民幣匯率保持在7左右。對此,中國致力于保持人民幣匯率相對穩定、其他地區實施貨幣寬松、中國經常賬戶順差擴大等因素都將起到支撐作用。盡管我們預計中國商品進出口將受重創,但出境游下滑或令2020年服務貿易逆差減少1,500億美元,且全球大宗商品價格處于低位也將有所幫助。

(本文作者介紹:瑞銀證券中國首席經濟學家。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。