文/新浪財經意見領袖專欄作家 李湛 王靜瑤

本次新《證券法》的施行強化了信息披露要求和中介機構責任,我國債券市場的制度建設得以不斷健全。

修訂后的《中華人民共和國證券法》(簡稱“新《證券法》”)自2020年3月1日起正式實施。為貫徹新《證券法》的實施,國務院辦公廳于2月29日發布了《關于貫徹實施修訂后的證券法有關工作的通知》,要求穩步推進證券公開發行注冊制,落實好公司債券公開發行注冊制要求。隨后,發展改革委發布了《關于企業債券發行實施注冊制有關事項的通知》,指出企業債券發行由核準制改為注冊制。證監會辦公廳發布了《關于公開發行公司債券實施注冊制有關事項的通知》,向滬、深交易所明確公司債券公開發行注冊制的具體工作綱要,滬、深交易所也先后發布《關于公開發行公司債券實施注冊制相關業務安排的通知》。自此,公司債和企業債的發行正式邁入注冊制階段。

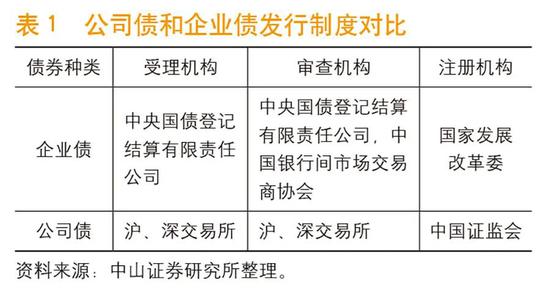

實施注冊制后,公司債和企業債發行審核效率提升。按照新《證券法》及相關配套政策的規定,發行企業債由發展與改革委依法注冊,原有的兩家預審機構——中央國債登記結算有限責任公司和中國銀行間市場交易商協會成為審核機構;公開發行公司債由中國證監會負責發行注冊,證券交易所負責審核。公司債和企業債發行施行注冊制是一種以信息披露為核心的發行上市審核制度,是深化資本市場改革的重要一步,能夠提高債券發行的效率、提升債券市場發展的市場化程度。在新《證券法》正式實施后的第一個工作日,滬、深交易所合計受理了5個公開發行公司債項目,首批“注冊制”公司債券快速獲得受理,體現出注冊制下債券發行效率的提升。

債券發行政策放松,公司債和企業債有望擴容。新《證券法》及相關配套政策放松了公司債和企業債的發行要求。一是取消了企業債申報中省級轉報環節,省級發展與改革委只對項目本身負有監管責任,不再對資金端有任何干預。二是放開了對發行主體債券余額和凈資產的限制。新《證券法》刪除了公開發行公司債“股份有限公司的凈資產不低于人民幣3000萬元,有限責任公司的凈資產不低于人民幣6000萬元”“累計債券余額不超過公司凈資產的百分之四十”的規定。三是公司債券取消了大小公募的區分,公開發行公司債券均由交易所審核通過后報送履行發行注冊程序,非公開發行公司債券仍按照現有規定執行。四是刪去了籌集資金投向和債券利率的相關規定,減少了對債券融資行為的干預。

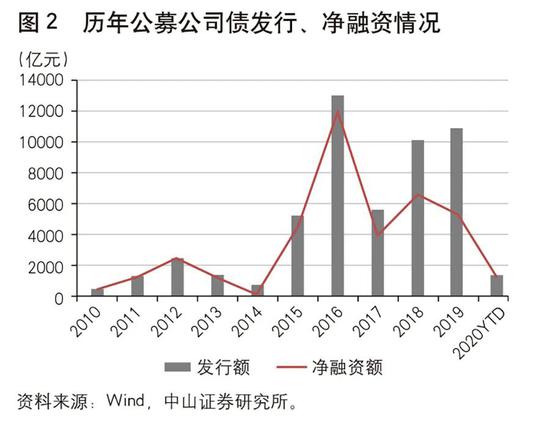

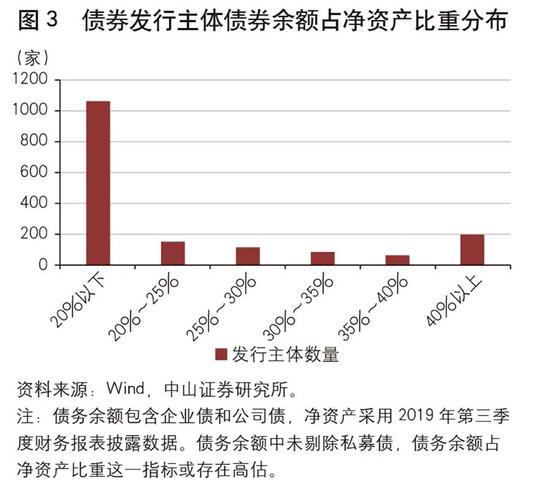

債券發行政策的放松擴大了合格發行主體的范圍,未來公司債和企業債發行或將迎來擴容。截至2020年2月末,我國企業債存量余額為2.31萬億元,公募公司債存量余額為3.92萬億元。近年來,企業債發行持續走弱,自2017年起連續三年凈融資額為負,債務規模整體萎縮。公募公司債受到期額增大的影響,凈融資額也出現了回落。根據可得數據的1669家債務發行主體的債務余額和凈資產測算可得,債券余額(公司債+企業債)占凈資產的比重在40%及以上的主體數量為198家,占全部發行主體的比重為11.65%,隨著債券余額占凈資產比重這一發行條件的取消,原債券余額接近或超過40%的這類發行主體或將擴大其融資規模。需注意的是,發行政策的放松只是減輕了發行主體融資的制度障礙,但受經濟下行壓力增大、企業債務規模偏高背景下融資需求不強、債券市場信用分層明顯等因素的制約,企業債和公司債的擴容相對有限,作為評級下沉主力的城投債和地產債或將成為主要的受益方。

公司債上市交易制度調整,市場流動性有望提高。本次新《證券法》及相關配套政策的頒布,除放松了債券發行條件外,還對公司債上市交易制度進行了調整。一是公司債券申請上市交易條件中刪除了“公司債券的期限為一年以上”的要求,由證券交易所對公司債券上市條件作出具體規定。二是刪除了上市交易的公司債券實際發行額不少于人民幣5000萬元的規定。三是自2020年3月1日起,滬、深交易所均不再實施暫停上市制度,已暫停上市的公司債券按照各自交易所《關于調整債券上市期間交易方式有關事項的通知》相關規定進行交易。此外,滬、深交易所表示,將根據新《證券法》、國務院和中國證監會有關規定,盡快制定、修訂公司債券公開發行上市審核規則、上市規則等配套規則,適時對外發布。

上市交易制度的調整提高了債券市場的流動性,進一步清除了高收益債市場的制度障礙。與美國發展成熟的高收益債市場相比,中國高收益債券市場發展緩慢,流動性嚴重不足。2019年我國存量高收益債(以到期收益率在8%及以上為判定標準)中,超過半數的高收益債年內無成交,而有交易記錄的高收益債平均成交天數不足30天,市場流動性嚴重不足,嚴重制約了高收益債市場的發展。交易所此前的公司債暫停上市制度,直接凍結了部分高收益債的流動性,導致高收益債的市場化定價和流轉無法順利實現。新《證券法》下,滬、深交易所不再實施暫停上市制度,為高收益債市場的發展進一步掃清了制度障礙,能夠提升我國債券市場的市場化程度,促進我國高收益債市場的發展。

強化信息披露要求和中介機構責任,債券市場制度建設強化。新《證券法》增加“信息披露”和“投資者保護”兩個專章,發行人和中介機構將在信息披露方面承擔更大的法律責任。一是明確了發行人為信息披露第一責任人,對信息披露的內容、形式和責任人進行了詳細的規定。二是指出信息披露義務人未按照規定披露信息,或者公告的證券發行文件、定期報告、臨時報告及其他信息披露資料存在虛假記載、誤導性陳述或者重大遺漏,致使投資者在證券交易中遭受損失的,信息披露義務人應當承擔賠償責任。三是規定證券公司應根據投資者類型不同提供相應產品服務。對于債券,應設立債券持有人會議并說明相應運行規則等,同時聘請債券受托管理人行使包括在債券違約時代理訴訟等相關職責。四是指出中介機構應對債券發行人進行充分的盡職調查,協助做好信息披露等工作,保存人、負責承銷的證券公司及其直接責任人員,應當與發行人承擔連帶賠償責任,但是能夠證明自己沒有過錯的除外。

本次新《證券法》的施行強化了信息披露要求和中介機構責任,我國債券市場的制度建設得以不斷健全。對比成熟的資本市場,我國資本市場的信息披露存在準確性、及時性不足的問題,健全的信息披露制度和中介機構責任是市場得以發展的根本。從投資者的角度來看,健全的信息披露制度能夠減少投資者與發行人之間的信息不對稱,防止內部交易和證券欺詐,起到保護投資者的作用。對監管機構而言,信息披露的準確、高效、及時能夠保障法律法規和監管指令有效制定與實施。此外,對于發行人而言,完善的信息披露制度也能使發行人處于市場監督之下,強化企業自我約束,促進企業的健康發展。新《證券法》的修訂健全了信息披露制度和投資者保護制度,強化了中介機構責任,能夠提升我國債券市場的市場化程度,使債券市場取得長遠、穩定的發展。

本文原發于《中國金融》2020年第6期

(本文作者介紹:中山證券研究所首席經濟學家、研究所所長)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。