文/新浪財經意見領袖專欄作家 付一夫

疫情既是挑戰又是機遇。雖然近期旅游業被迫按下“暫停鍵”,但也贏得了一段難得的“靜心期”,在此期間重新思考行業發展方向、修煉好內功尤其重要。

有人說:“人生至少要有兩次沖動,一場奮不顧身的愛情和一段說走就走的旅行。”

相信每個人心中都有這樣的夢想,讀萬卷書行萬里路,走遍千山萬水,也許是為了拋下俗世的喧囂與煩惱,也許是借此來治愈一段痛苦與悲傷,也許是為了慶祝生命的狂歡與成功,也許是為了重獲人生的意義與價值,“去浪漫的土耳其,去東京和巴黎,還有特別喜歡的邁阿密和有黑人的洛杉磯”,如此的人生才算完美。

然而,突如其來的疫情,讓一切都按下了“暫停鍵”,幾乎所有人除了自我隔離之外,哪里都去不了。

事實上,不光是宅在家中的人們著急,整個旅游行業更急。因旅游天生自帶出行和聚眾屬性,故而疫情對其沖擊可謂立竿見影。面對當前景區封閉、酒店空置、航班驟減的低迷現狀,旅游業何時能重現往日盛景也成為了各方人士無比關心的話題。

于是,我們需要搞清楚疫情對旅游業影響究竟幾何,整個行業又要如何才能度過這場“寒冬”,唯有如此,才能更加滿懷憧憬地期待春暖花開之時的陽光明媚與風景秀麗。

本文旨在通過對非典期間的復盤來深度剖析疫情下的旅游業真實境遇,并對行業走勢、自救方案和潛在機遇做出預判。

一、旅游業的繁榮與敏感

伴隨著國民經濟快速發展與居民生活水平提高,國人的物質基礎已基本得到滿足,消費升級日漸提速,整體上正在從實物型消費向以服務消費為主要特征的發展型、享受型消費轉變,由此催生了旅游業的繁榮。

近些年,國家對于旅游業的重視程度日益提升。2009年國務院《加快發展旅游業的意見》提出,“把旅游業培育成為國民經濟的戰略性支柱產業和人民群眾更加滿意的現代服務業”,標志著行業正式上升為國家戰略;而在2016年初,《“十三五”旅游業發展規劃》被列入國家重點專項規劃,更是彰顯出行業的重要地位。

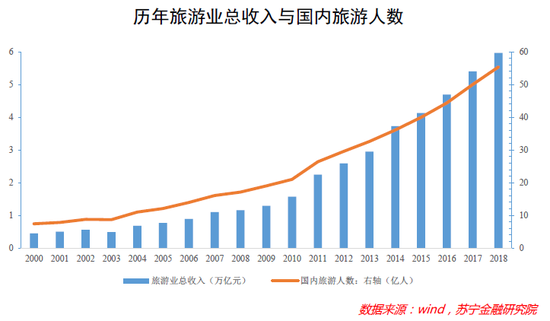

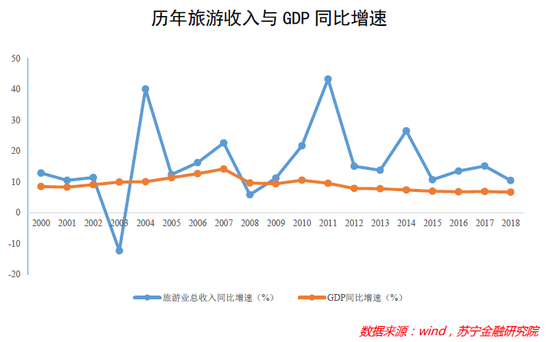

消費升級疊加政策支持的結果,是旅游業快速的發展壯大。從數據上看,2019年我國旅游業總收入高達6.63萬億元,國內旅游人數60.06億人次,入出境旅游總人數3.0億人次;且新世紀以來的絕大多數年份里,旅游業收入同比增速均高于GDP增速;貢獻了近8000萬個就業崗位,對國民經濟發展意義深遠。

然而,旅游業又是一個極為敏感的產業:

一方面,易受突發事件影響。旅游業受外部環境影響較大,這是由行業自身特點所決定的。在發展過程中,很難完全避免一些不確定性因素和突發事件的干擾,例如經濟危機、金融動蕩等經濟因素,地震、海嘯等自然災害,“非典”、禽流感、甲流等流行性疾病,地區沖突、戰爭、動亂、恐怖活動等政治因素都會導致旅游需求下降,給旅游業發展帶來負面影響。

另一方面,易受季節性因素影響。我國幅員遼闊,南北方氣候差異巨大。在一年中隨著季節的變化,我國多數旅游目的地的客源狀況會呈現出有規律的消長變化, 因而旅游業在每年都會形成相對固定的旺季和淡季。

從此次新冠肺炎疫情上看,由于隔離是最有效的預防和控制手段,而旅游行業中幾乎所有細分領域均涉及人群聚集與社交,故而在景區關門、酒店空轉、餐館閉客、航班驟減的現狀下,2020年的經營預期完全被顛覆。

也正因為如此,我們有必要去探究旅游業在疫情下的真實面貌,以及后續將會如何演變。

二、復盤非典:旅游業受疫情影響幾何?

“以史為鑒,可以知興替”。我們不妨對2003年非典前后的旅游業形勢做一番深度復盤,或許可以從中得到啟發。

按照時間軸,非典疫情始發于2002年12月,在2003年第一季度的冬春之交逐漸蔓延開來,二季度的4月和5月達到高峰期,并于6月份逐步得到控制,三季度后疫情基本結束。

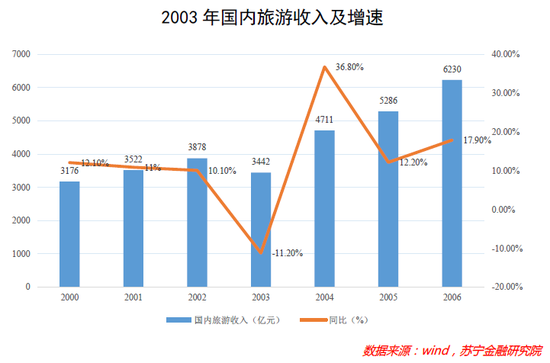

受非典疫情影響,2003年我國國內旅游人次及國內旅游收入雙雙下降,居民出行游玩意愿低迷;而疫情對旅游業的影響幾乎波及到各大環節,沖擊頗為明顯。具體而言,2003年我國國內旅游人次為8.7億,同比下跌0.9%,增速較2002年的11.99%驟降12.9pct;旅游收入僅為3442.27億元,同比增速斷崖式下跌至-11.2%,較2002年的10.1%降了21.3pct;旅游人次及收入均為1995-2019年間僅有的一次下滑。

不過,旅游市場在次年出現大幅反彈,2004 年國內旅游收入同比上升 36.8%,旅游人數同比上升 26.7%。

分地區考察,非典疫情對各省、市及自治區的旅游業影響范圍差異大,游客損失程度與疫情地理分布密切相關。

根據萬聯證券的研究報告,在2003年的SARS傳播期間,由于國人出游意愿普遍較弱,各地旅游業皆遭受到了不同程度的游客損失:其中,北京、河北、河南、江蘇等地較為嚴重;從游客損失率上看,河北、陜西、河南、北京等地相對較高。即使在疫情沒有波及到的省份(如黑龍江、海南、貴州等),人們依然因緊張情緒而大幅度減少出游,旅游業同樣因此受到影響。

考慮到旅游業涉及領域繁多,我們可以從酒店、景區、出入境旅游三個板塊來做進一步探究:

(1)酒店

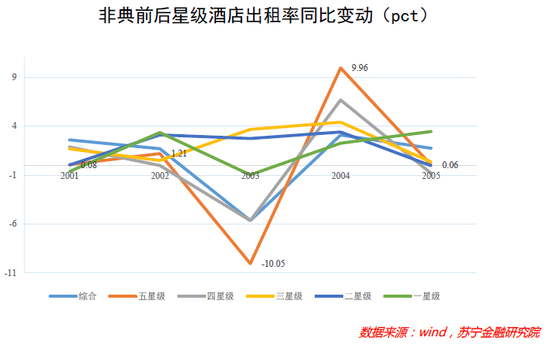

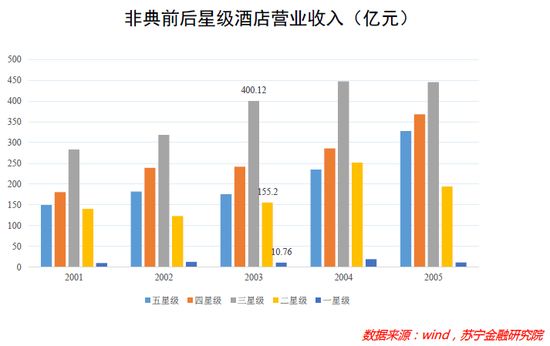

游客的減少導致星級酒店受沖擊明顯,出租率和營業收入整體表現為明顯的下滑態勢。

2003年全國星級酒店出租率整體下滑4.01%,五星級酒店出租率下滑最大,達到10.05pct;酒店整體營業收入同比增長7.5%,增速較2002年下滑了12.3pct,其中一星級酒店營收下滑幅度最大,同比負增長15.5%。

在2004年的反彈期,全國星級酒店出租率整體同比反彈3.10pct,其中五星級酒店出租率大幅上升了20個百分點;星級酒店營業收入同比增長高達26.0%,其中一星級酒店營業收入在2003年低基數效應下,同比增長74.8%,反彈最快。

(2)景區

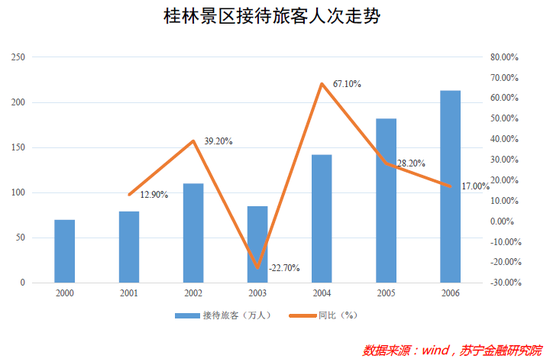

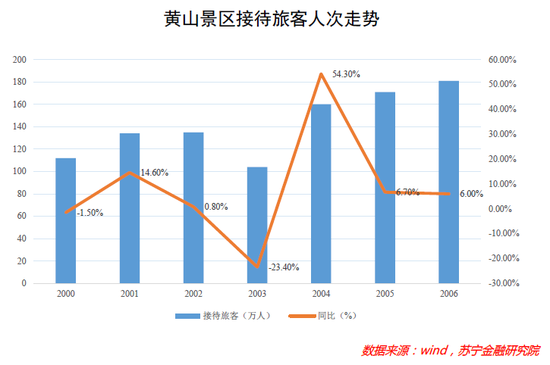

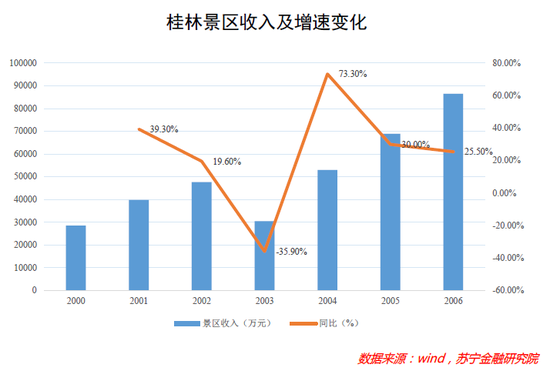

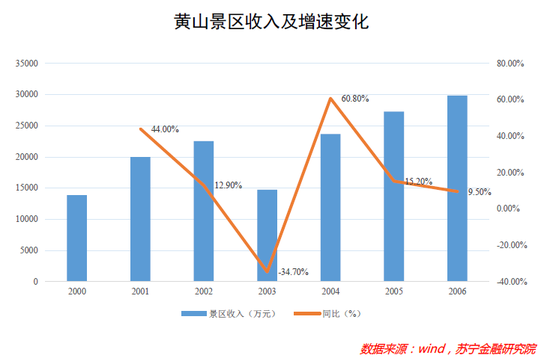

由于景區的人群密度最為集中,故而受非典疫情影響較大。整體上看,國內主要景區客流量在2003年均出現大幅度下滑。例如桂林景區和黃山景區,2003年接待旅客人次分別減少了 22.7%、23.4%,不過二者皆在2004年出現大幅反彈,幅度在 54%~68%之間。

值得注意的是,盡管2003年7月非典疫情就已徹底結束,但當年的十一黃金周客流量增速依然表現為下滑,居民出游意愿并不強烈;具體而言,2003年十一黃金周接待旅客人數同比增長11.5%,較2002年同期增速下滑了14.7pct。

受景區客流量大幅削減的影響,國內主要景區收入同樣在2003年均出現大幅度下滑。仍以桂林景區、黃山景區為例,二者在2003年收入分別下滑34.7%和35.9%。不過,景區收入皆在2004年出現大幅反彈,其中桂林景區和黃山景區收入的同比增速在2004年分別達到60.8%和73.3%,充分表明居民在疫情次年已徹底擺脫緊張情緒,出游玩樂消費意愿和信心明顯提振。

(3)出入境旅游

2003年4月,世界衛生組織(WHO)將北京等受非典疫情影響較大的區域列為“疫區”,使得我國與其他國家的旅游和貿易受到限制,最多時有127個國家對中國往訪團組和人員不同程度地采取停發簽證、拒絕入境、關閉口岸等措施。

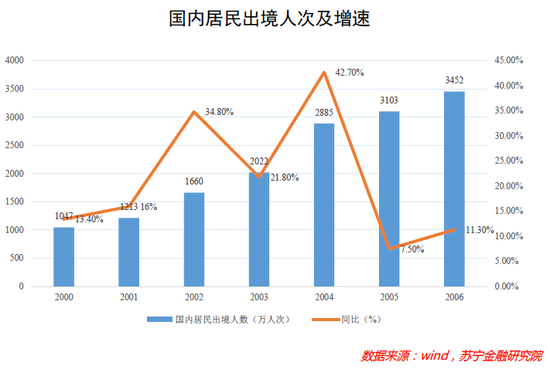

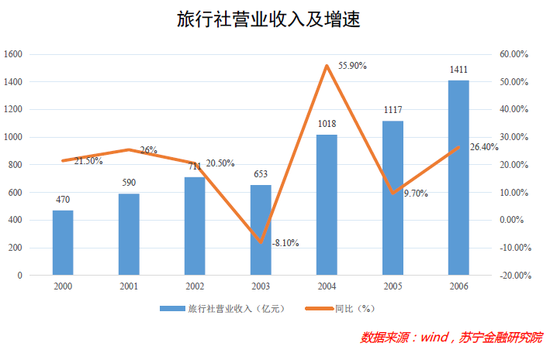

從國家統計局公布數據來看,2003年全年出境人次同比增速為21.8%,比2002年的34.8%降低了13pct;當年的旅行社營業收入同比下降 8.1%,比2002年的20.5%降低了28.6pct;不過在次年,出境人次及旅行社收入均呈現出大幅反彈。

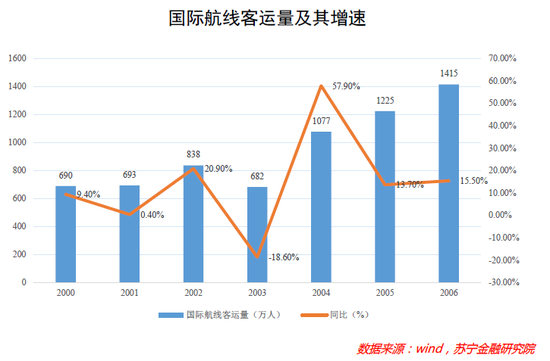

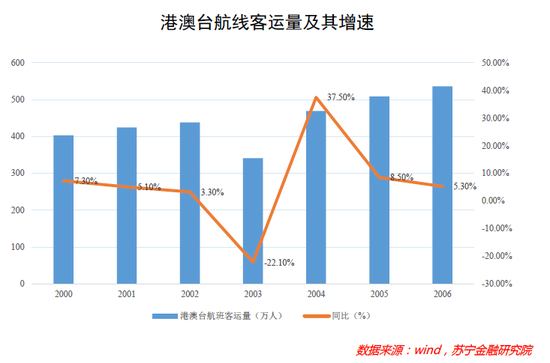

另外,非典疫情同樣對航班客運量造成了沖擊,但隨后同樣呈現出明顯的反彈趨勢。從航班客運量來看,2003年民航國際航線客運量同比下降18.6%,比2002年的20.9%驟降了39.5pct;港澳臺航線客運量同比下降 22.1%,比2002年的3.3%驟降了25.4pct。疫情結束之后,2004年民航國際航線客運量和港澳臺航線客運量又分別迎來57.9%和37.5%的高速增長。

三、新冠疫情:將給旅游業帶來什么?

2020年原本應該擁有一個無比熱鬧的春節旅游黃金周——按照先前各大市場研究機構的預測,2020年春節出游人次將突破4.5億,較2019年春節增加8%,還將創造約為5550億元的消費規模。

可是由于疫情的突然來襲,上述預測值瞬間失去了價值,從交通和出行人數兩方面數據可以得到充分佐證:

(1)交通數據:據交通部的數據顯示,截止到2月18日,2020年春運鐵路發送旅客2.1億人次,同比下降47.3%;公路發送旅客12.1億人次、同比下降50.8%;水路發送旅客1689萬人次,同比下降58.6%;民航發送旅客3839萬人次,同比下降47.5%。

(2)黃金周出行人數:從2020年除夕到大年初六的春節“黃金周”(1月24日~1月30日),全國出行人數僅有1.52億人次;相比之下,2019年的春節黃金周(2月4日~2月10日),全國出行人數多達4.21億人次,驟減態勢比“腰斬”更甚。

受此影響,旅游業的低迷之勢已經有所顯現。

從行業供給端看,當前幾乎全部旅行社的員工都處于停工狀態,收入和現金流面臨挑戰;多數景區關閉,或者采取關閉部分停車場、下調限流人數等措施來應對疫情,創收有限;很多酒店暫停營業,短期內出租率大幅下滑,營業收入受到影響;海外疫情同樣在蔓延,國際航班紛紛取消或者停飛,出入境旅游被加以限制。

從行業需求端看,疫情使得國人出游意愿銳減。事實上,在文化和旅游部辦公廳通知發布之前,就已經有不少人主動取消了春節期間及節后的旅行計劃,最大程度避免人群聚集與外出活動。至于人們的出游意愿何時恢復,一切都要取決于疫情控制速度,以及境外管控措施、旅游重振計劃的實施等等。

不過,長期的隔離與居家辦公讓不少人被過久地“壓抑”,故而我們預計在疫情徹底結束后,隨著出游信心的恢復,人們將以更加強烈的意愿去策劃“一場說走就走的旅行”,而行業的“報復性反彈”值得期待。

按照非典時期的經驗,五一黃金周的旅游市場很難出現明顯改觀,我們預計景區受到的沖擊可能持續半年以上;考慮到疫情結束后,各行各業普遍都會采取措施以彌補前期的損失,企業員工很難通過休年假等方式來外出旅行,故而可能要到十一黃金周期間,我國的旅游業才會有實質性起色,景區和酒店的生意也會有所好轉。

至于出入境游,由于疫情已在全球蔓延,包括日本、韓國、意大利、新加坡、美國在內的超過80個多家都受到影響,因此出入境游在短期內恐難復蘇,出現反彈的時機也要視國際疫情控制情況而定。

四、應對策略與行業機遇

提振旅游業,自然離不開政府部門的支持,具體應該在做好旅游行業防治工作的同時,給予旅游企業切實的支持,并做好旅游業重振規劃,以確保一旦疫情結束,能夠按此計劃迅速推動行業重回正軌。

另外,企業也應該予以自救,面對短期的既定現實,應盡快調整工作重心,加強自身建設,轉危為安。具體可以采取應急措施,壓縮開支,強化內部管理,強化從業人員的專業技能培訓,提升競爭力,塑造品牌,借此休養生息之際進行自我提升,為下一階段的發展奠定基礎;另外,還應積極開拓新業務板塊,比如旅行社可以研討新線路、新產品開發,景區可以加強景點建設和景區管理,酒店可以可餐飲外賣業務以增加收入,等等。

不過,疫情既是挑戰又是機遇。雖然近期旅游業被迫按下“暫停鍵”,但也贏得了一段難得的“靜心期”,在此期間重新思考行業發展方向、修煉好內功尤其重要。

以下三個機遇值得關注:

(1)科技旅游機遇

主要包括:以數字化轉型推動行業精細化管理,提質增效,優化消費體驗;積極開拓線上渠道,不斷拓寬收入來源;打造“無接觸“新旅游產品,如在線博物館、在線沉浸體驗等;開展新媒體營銷,如“雙微一抖”等。

(2)文旅融合機遇

主要包括:發揮各地文化資源優勢,深入挖掘不同區域的自然風景、文化古韻及風土人情,將中國傳統文化與新時代發展特色結合起來;創新文旅融合方式,加強構筑文化場景,引入新的文化元素,并積極打造當地旅游品牌。

(3)消費升級機遇

主要包括:人們對于旅游品質的重視程度日益提高,旅游市場“長尾”特征越來越突出,定位精準的高品質、定制類產品正逐步成為行業新方向;應針對不同人群的心理需求、消費喜好等特點,設計、包裝有特色的、富有吸引力的旅游產品和路線,并配以貼心優質的服務。

暖春已至,花開不遠,美好終將紛至沓來,且讓我們靜候佳音。

(本文作者介紹:蘇寧金融研究院高級研究員,中國社科院管理學博士)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。