文/新浪財經(jīng)意見領(lǐng)袖專欄作家 徐奇淵

前兩個月數(shù)據(jù)不好看

3月16日,統(tǒng)計發(fā)布了1至2月的經(jīng)濟數(shù)據(jù),在疫情的暫時沖擊下,主要經(jīng)濟指標均掉頭向下。在一系列指標當中,社零、固定資產(chǎn)投資等數(shù)據(jù)同比增速均低于-20%,之前公布的出口增速為-17%。同時再看3月的數(shù)據(jù),截至3月16日,外地返工人員比例略超80%,日耗煤量為同期的70%左右,復工復產(chǎn)仍在推進當中,很難指望3月的同口徑指標能夠?qū)崿F(xiàn)0增長。這使得市場對1季度和全年的增速一下子失去了錨,開始大幅調(diào)整全年預測。

根據(jù)筆者的測算,假如1、2月的實際經(jīng)濟增長情況,與前述月度指標一致,同時3月增速在0附近,則即便后續(xù)3個季度增速保持在潛在增速水平,全年增速也將極不樂觀。

需要看生產(chǎn)法和工業(yè)增加值

但是我們需要注意到,季度GDP增速、包括年度GDP核算,都是以生產(chǎn)法和收入法為基礎(chǔ)的,而不是支出法。固定資產(chǎn)投資的數(shù)據(jù),與GDP當中的固定資本形成,兩個指標的規(guī)模和增速表現(xiàn)也差異甚大,社會消費品零售總額與GDP中的消費支出也有很大差異。一個直接的例子就是:鋼鐵廠、化工廠的高爐,即便在春節(jié)也一直在運轉(zhuǎn),其生產(chǎn)過程是連續(xù)的。而產(chǎn)品生產(chǎn)出來之后,即便沒有銷售,仍然是庫存,這部分也算庫存投資。這個例子告訴我們,生產(chǎn)法GDP的核算,可能會比我們看到的消費、投資數(shù)據(jù)要更樂觀一些。

因此,筆者傾向于使用工業(yè)增加值作為觀察指標。一方面工業(yè)增加值是生產(chǎn)角度的指標,另一方面,工業(yè)增加值增速為不變價口徑,而且工業(yè)增加值還報告了定基指標,可以方便估算。

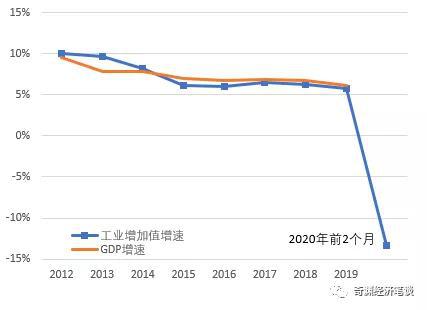

圖1工業(yè)增加值增速似乎與GDP增速較為一致

觀察歷史數(shù)據(jù)可以發(fā)現(xiàn),工業(yè)增加值增速與GDP增速較為接近,似乎可以用月度的工業(yè)增加值增速來對同期的GDP增速進行估計,或近似意義上干脆用工業(yè)增加值增速來替代GDP增速。在一些文獻的研究中,如果需要月度的經(jīng)濟增長數(shù)據(jù),也有研究者嘗試使用工業(yè)增加值來代替GDP增速。

圖2 前2個月工業(yè)增加值增速大跌,GDP增速會怎么走?

2020年1至2月,工業(yè)增加值同比增速為-13.5%,大大超出了歷史波動區(qū)間。這時候,如果還是將工業(yè)增加值增速與GDP增速劃上約等號,那么1至2月增速將非常糟糕,甚至嚴重拖累全年增速。

工業(yè)增加值增速與GDP增速什么關(guān)系

但是1至2月是一種極端情況,此時,原來工業(yè)增加值增速與GDP增速近似相等的關(guān)系,是否仍然成立?對這個問題的回答,將直接關(guān)系到對1季度和全年增速預測。

對這個問題,筆者的回答是否定的。實際上,工業(yè)增加值增速與GDP增速的關(guān)系并不是線性的。在下圖中我們可以發(fā)現(xiàn)一對負相關(guān)的關(guān)系:如果這個季度,工業(yè)增加值增速較上季度下滑越多,則這個季度的GDP增速就會越顯示出高于當季的工業(yè)增加值增速。

圖3 經(jīng)濟下行時,GDP增速將更多高于工業(yè)增加值增速

結(jié)論和說明事項

由于樣本數(shù)是相對不足的(后面說明這個問題),根據(jù)這個有限的樣本估計得到的數(shù)量關(guān)系,可以姑且得到以下結(jié)論:

1 假設(shè)2020年1至2月工業(yè)增加值增速為13.5%,3月工業(yè)增加值增速為0%。根據(jù)統(tǒng)計局發(fā)言人所說的,1至2月產(chǎn)值在1季度中占比60%。因此1季度工業(yè)增加值增速為-8%。

2 假如第1季度工業(yè)增加值為-8%,較2019年4季度下滑了14個點(2019年4季度為6%),這樣1季度GDP會相對于IP增速上修5.8個百分點。

3 也就是說,根據(jù)上述假設(shè):工業(yè)增加值在1季度增為-8%,但是GDP增速會達到-2.2%

4 如果1季度增速達到-2.2%,再根據(jù)4個季度GDP的歷史占比結(jié)構(gòu),以及假設(shè)后3個季度GDP同比增速均為6%,則2020年全年增速仍然可以達到4%左右。

對于以上分析,需要說明的是:

第一,目前無法解釋:為什么工業(yè)增加值增速下滑幅度越大,GDP增速的相對上修幅度越大。是合理的原因,還是有其他原因?

第二,一個合理的解釋是,工業(yè)增加值下滑幅度較大時,服務(wù)業(yè)起到了穩(wěn)定、支撐作用。但是在1至2月的疫情防控期間,服務(wù)業(yè)也受到了很大的沖擊。但是另外一方面,服務(wù)業(yè)受沖擊的只是部分線下行業(yè),一些線上服務(wù)業(yè)沒有受到直接沖擊,甚至有一些線上服務(wù)業(yè)獲得了更快的發(fā)展,并且一些線上服務(wù)業(yè)也對線下服務(wù)業(yè)產(chǎn)生了替代。相對而言,工業(yè)生產(chǎn)則幾乎完全是線下活動,供應鏈的任何一環(huán)受到?jīng)_擊,都可能導致生產(chǎn)過程中斷。所以,從這個意義上來說,工業(yè)增加值大幅下滑的同時,服務(wù)業(yè)仍然可能起到一起的支撐作用。

第三,關(guān)于結(jié)論的穩(wěn)健性。圖3當中顯示,當季工業(yè)增加值增速較上一季度的下滑越多,對應當季GDP增速會更加明顯地高于當季工業(yè)增加值。這個結(jié)論的穩(wěn)健性可能值得進一步驗證,因為這個散點圖和回歸分析,對應的是2015年至2019年的20個季度數(shù)據(jù)。樣本不足,分析缺乏穩(wěn)健性。但是,從前述的邏輯當中,我們也可以對這種關(guān)系提供比較好的解釋。所以這個結(jié)論仍然有一定的參考價值。尤其是2020年1至2月的極端數(shù)據(jù),為我們驗證這一關(guān)系提供了一個很好的機會。

第四,后3季度增長的假設(shè)。前述假設(shè)中提到,后續(xù)3個季度要達到6%的同比增速。在目前全球衰退即將開啟大幕的情況下,也需要我們的政策力度到位才能達到。

(本文作者介紹:中國金融四十人論壇研究部主任、中國社會科學院世界經(jīng)濟與政治研究所研究員。)

責任編輯:陳鑫

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼