文/新浪財經(jīng)意見領(lǐng)袖專欄作家 朱民(清華大學(xué)國家金融研究院院長、 IMF原副總裁)、唐朝、馮猛、潘泓宇

一、意大利成疫情重災(zāi)區(qū)

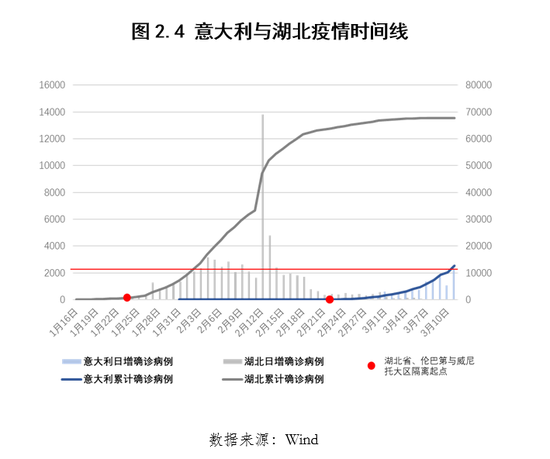

1、累計確診破兩萬,新增確診快速增加,死亡率高企

一瞬間,意大利已成為中國境外疫情最嚴(yán)重的國家,而疫情仍在指數(shù)擴(kuò)散。自1月31日確診首例新冠肺炎病例以來,意大利疫情快速蔓延,截至3月14日,累計確診人數(shù)達(dá)21157人,超過伊朗和韓國,成為海外疫情最嚴(yán)重的國家。疫情還在快速蔓延,每日新增確診人數(shù)高企,3月14日新增確診高達(dá)3494人。值得注意的是,意大利死亡率超6%。這一方面受意大利老齡化程度較高影響,另一方面也反映出可能仍有大量感染人群尚未得到檢測,預(yù)示疫情爆發(fā)的高峰仍然在前面。

2、疫情防控措施滯后

隨著確診人數(shù)不斷增加,意大利逐步升級對疫情的管控措施,但政府措施嚴(yán)重滯后于疫情發(fā)展,民眾在疫情初期對疫情嚴(yán)重性并未充分重視。

1月31日意大利宣布進(jìn)入緊急狀態(tài),但并未采取嚴(yán)格檢測措施,2月21日后意大利北部倫巴第大區(qū)新增確診快速增加,隨后意大利宣布對倫巴第和威尼托兩個大區(qū)施行封鎖關(guān)閉的禁令,禁止暫停集會、體育和其他各類競賽活動。在疫情進(jìn)一步惡化后,政府又多次簽署升級法令,擴(kuò)大封鎖隔離范圍至包括艾米利亞-羅馬涅、皮埃蒙特和馬爾凱在內(nèi)的14個省。意大利新增確診病例隨封鎖關(guān)閉范圍的逐漸擴(kuò)大短暫下滑,但并未改變疫情快速蔓延的趨勢,說明局部封鎖措施收效甚微。

最終,在無法抑制確診病例的增長后,意大利總理孔特簽署“封國”法令,從3月10日開始對全國采取封閉措施,停止除藥店、食品店等必要門店外的所有商業(yè)活動。從意大利政府采取措施看,政府管控措施較晚,在全面封國前,意大利陸軍參謀長、埃蒙特區(qū)最高行政長官、拉齊奧地方主管等意大利官員在兩天內(nèi)均陸續(xù)被發(fā)現(xiàn)新冠病毒檢測呈陽性,由此可見,官員對新冠肺炎缺乏重視。

即使在采取封城措施后,居民仍可憑借特殊旅行通行證在各大區(qū)間來往。從居民配合程度看,3月前居民對疫情發(fā)展重視程度不夠,威尼托大區(qū)的沃鎮(zhèn)還出現(xiàn)抗議戴口罩的游行活動,直至3月后民眾才充分認(rèn)識到疫情蔓延的嚴(yán)重性。

3、醫(yī)療資源緊缺

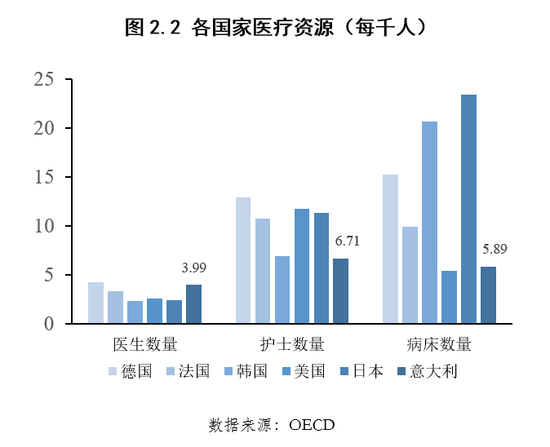

意大利是一個醫(yī)療水平較高的國家,但仍難以應(yīng)對疫情大規(guī)模的爆發(fā),醫(yī)務(wù)人員防護(hù)不夠,北部地區(qū)醫(yī)院已超負(fù)荷運(yùn)轉(zhuǎn)。在《柳葉刀》全球醫(yī)療質(zhì)量與可及性方面,意大利排名第9位。從主要指標(biāo)來看,意大利擁有醫(yī)院1063家,其中公立醫(yī)院431家,床位數(shù)量19.25萬,平均每千人3.18張床位,每千人3.99位職業(yè)醫(yī)師,每千人6.71位職業(yè)普通護(hù)士。目前意大利醫(yī)院已呈現(xiàn)飽和狀態(tài),根據(jù)最新報道,意大利北部有超過800名重癥病人接受治療,醫(yī)生超負(fù)荷工作。意大利麻醉鎮(zhèn)痛重癥醫(yī)學(xué)學(xué)會已建議綜合考慮醫(yī)療資源和患者具體情況,對重癥病房設(shè)定年齡限制,側(cè)面反映出醫(yī)療資源在未來會愈發(fā)緊張的趨勢。3月12日,意大利北部瓦雷茲市醫(yī)療協(xié)會會長羅伯托-斯特拉因罹患新冠肺炎導(dǎo)致的呼吸衰竭而去世,反映了意大利醫(yī)務(wù)人員目前沒有足夠的防護(hù)設(shè)備,意大利醫(yī)療資源已經(jīng)緊缺。

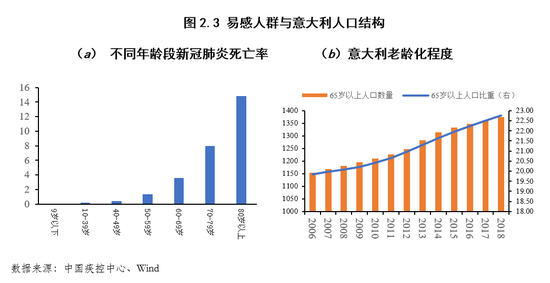

意大利人口結(jié)構(gòu)老齡化明顯,易感人群比重高,進(jìn)一步加重意大利醫(yī)療體系的壓力。意大利在全球人口老齡化國家中排名第二,65歲以上老年人口占人口總數(shù)的23%,屬于人口嚴(yán)重老齡化國家。老齡人口受新冠疫情影響更重,預(yù)期可能會有更多的重癥患者,這也是意大利新冠肺炎患者死亡率高達(dá)6%以上的原因。高度老齡化不僅增加意大利的易感人群比重,而且重癥患者數(shù)目眾多也進(jìn)一步考驗意大利的醫(yī)療體系承載能力。

二、疫情繼續(xù)嚴(yán)峻

意大利目前已采取海外國家最嚴(yán)格的封鎖隔離措施,但全面封國后,確診感染人數(shù)仍然繼續(xù)快速上升。3月11日新增確診高達(dá)2315例,3月12日新增確診2787例,3月13日新增確診2547例,3月14日新增確診3497例,平均遞增率高達(dá)20.2%,3月14日死亡率達(dá)到6.8%。反映出一是感染繼續(xù)處于加速上升階段,峰值仍然未到,二是可能仍有大量感染人群尚未得到檢測。政府防控措施滯后且嚴(yán)格程度有限、居民重視程度不夠、老齡化程度較高、醫(yī)療資源已出現(xiàn)高負(fù)荷運(yùn)轉(zhuǎn),意大利疫情防控形勢不容樂觀。這一切預(yù)示一個疫情大爆發(fā)正在到來。

假設(shè)封城有效,基于模型模擬,估測意大利確診人數(shù)會繼續(xù)攀升至少14天,峰值確診人數(shù)可能達(dá)到4萬人,達(dá)到每萬人6.6人(6.6人/萬人)的感染率。以往經(jīng)驗?zāi)P捅砻鳎趫?zhí)行嚴(yán)格封城15天左右,在控制人和人接觸下降80%和一個潛伏期后,也就是2個高頻傳染期后,新增確診才會穩(wěn)步下降。這樣,意大利有望在4月底基本控制住疫情上升勢頭,在6月才能全面控制疫情。由于意大利封鎖措施并不嚴(yán)格,易感人群比重高,醫(yī)療資源出現(xiàn)超負(fù)荷運(yùn)轉(zhuǎn),這還是一個樂觀的估測。

在悲觀預(yù)期下,意大利確診人數(shù)可能繼續(xù)攀升20-30天以上,峰值確診人數(shù)可能達(dá)到6萬人,達(dá)到每萬人10人(10人/萬人)的感染率。意大利全國封鎖較晚,公共交通、工廠生產(chǎn)并未停止,居民仍可憑借“自主授權(quán)書”在城市間來往,居民接觸下降率不明。更為嚴(yán)峻的是,意大利醫(yī)療資源和防控物資緊缺,已出現(xiàn)醫(yī)務(wù)人員死亡案例,如果確確診人數(shù)達(dá)到6萬,意大利的醫(yī)療系統(tǒng)就可能達(dá)到崩潰的臨界點。我國舉全國之力支援湖北,一個月內(nèi)共抽調(diào)4萬多名醫(yī)務(wù)人員、增加6萬多張床位。而歐盟尚未對意大利采取有效醫(yī)療和物資支援,同時歐洲其他國家疫情蔓延速度也在上升,情況同樣不容樂觀,預(yù)期未來也難以對意大利實施大規(guī)模醫(yī)療援助。悲觀情景下,疫情失控,前景難以估測。

兩種情景,意大利唯有全力以赴,實現(xiàn)第一種情景,以最大努力在5月底控制疫情上升勢頭,7~8月才能全面控制疫情。

三、疫情沖擊意大利經(jīng)濟(jì)進(jìn)入衰退

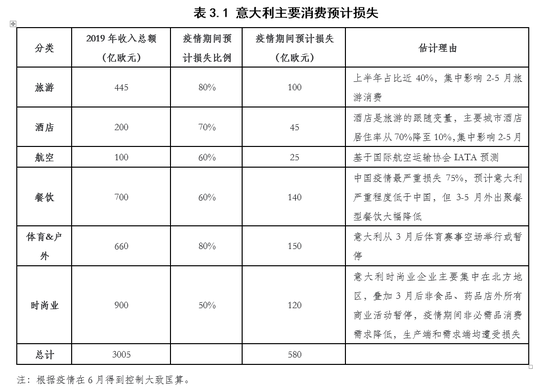

本次疫情不可避免地把意大利拖入經(jīng)濟(jì)衰退。意大利疫情嚴(yán)重的北部地區(qū)正是意大利經(jīng)濟(jì)最發(fā)達(dá)的區(qū)域,倫巴第、威尼托、艾米莉亞-羅馬涅、皮埃蒙特和馬爾凱五個大區(qū)占意大利GDP的50%,人口40%。從經(jīng)濟(jì)結(jié)構(gòu)看,旅游業(yè)是意大利的支柱產(chǎn)業(yè),2019年旅游業(yè)對意大利GDP貢獻(xiàn)率高達(dá)13%,本次疫情預(yù)計損失慘重。

1. 疫情重創(chuàng)意大利經(jīng)濟(jì)支柱服務(wù)業(yè)

疫情防控措施導(dǎo)致大型活動停辦、航班取消、交通限制,居民對疫情的擔(dān)憂進(jìn)一步推遲或降低消費(fèi),預(yù)計服務(wù)業(yè)損失慘重。旅游餐飲等服務(wù)業(yè)是意大利的支柱產(chǎn)業(yè),尤其是旅游業(yè)對意大利GDP的貢獻(xiàn)度高達(dá)13%,直接收入與間接收入總計達(dá)2378億歐元。意大利從1月31日宣布進(jìn)入緊急狀態(tài),3月10日全境封鎖(主要依靠公民自律)和取消體育賽事,疫情將持續(xù)影響意大利2~6月的消費(fèi),估算疫情將直接導(dǎo)致旅游、餐飲、酒店等行業(yè)損失580億歐元左右。

(1)旅游:疫情期間損失80%總收入(100億歐元)

2019年意大利旅游業(yè)總收入445億歐元,上半年旅游業(yè)收入占比近40%,夏季是意大利的消費(fèi)高峰,預(yù)計疫情期間旅游業(yè)總收入損失80%左右,損失高達(dá)100億歐元。

(2)酒店:疫情期間預(yù)計損失70%總收入(45億歐元)

2019年意大利酒店業(yè)總收入約200億歐元,佛羅倫薩、米蘭和羅馬等主要城市酒店居住率已下滑至10%左右,酒店是旅游業(yè)的跟隨變量,預(yù)計疫情期間酒店業(yè)收入損失70%左右,達(dá)到45億歐元。

(3)航空:疫情期間損失60%總收入(25億歐元)

2019年意大利航空運(yùn)輸總收入約100億歐元,國際航空運(yùn)輸協(xié)會IATA預(yù)測意大利航空運(yùn)輸業(yè)全年營收下滑24%,預(yù)計疫情期間損失超60%,損失25億左右。[1]

(4)餐飲:疫情期間損失60%總收入(140億歐元)

2019年意大利餐飲業(yè)總收入約700億歐元,參考中國疫情最嚴(yán)重期間損失75%左右,預(yù)計意大利最大損失幅度低于中國,3月影響最高,集中影響3-5月外出聚餐型餐飲,疫情期間損失60%左右,損失140億歐元。

(5)體育&戶外:疫情期間損失80%總收入(150億歐元)

2019年意大利體育&戶外板塊總收入約660億歐元,3月后意大利大型體育活動推遲舉行或閉門進(jìn)行,目前已有多位意甲聯(lián)賽球員確診新冠疫情,全部體育賽事都已經(jīng)暫停,集中影響3-6月體育&戶外收入,疫情期間損失超80%,損失150億歐元左右。

(6)時尚:疫情期間損失50%左右(120億歐元)

意大利時尚和奢侈品銷售僅次于法國,在歐洲排名第二,2019年營業(yè)額900億歐元,意大利時尚業(yè)在生產(chǎn)端和銷售端受到雙重打擊,意大利時尚業(yè)集中于北部區(qū)域,米蘭是世界七大服裝中心之一,門店關(guān)閉導(dǎo)致時裝銷售損失慘重,同時疫情期間,時裝和奢侈品等非必需品消費(fèi)需求大幅下滑,疫情期間損失50%左右,損失120億歐元。

2、初步數(shù)據(jù)顯示意大利經(jīng)濟(jì)已經(jīng)進(jìn)入衰退

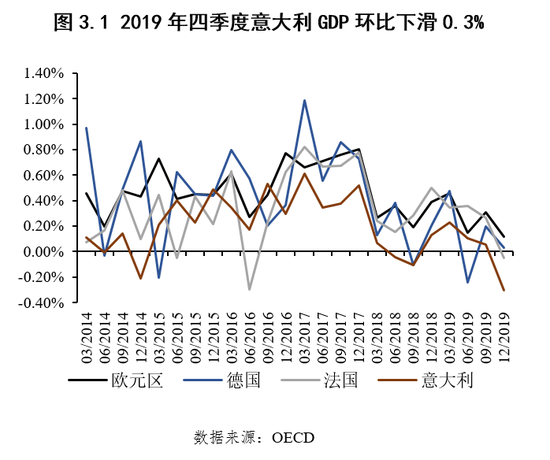

新冠肺炎的爆發(fā)和蔓延沖擊意大利的消費(fèi)、生產(chǎn)和出口,從經(jīng)濟(jì)增長、工業(yè)生產(chǎn)、消費(fèi)者信心和債券市場四個維度看,意大利經(jīng)濟(jì)已呈現(xiàn)出初步衰退跡象,我們估測2020年意大利經(jīng)濟(jì)增長速度在-2%左右。

(1)意大利2019年四季度GDP環(huán)比下滑0.3%,創(chuàng)下自2013年一季度以來最大季度環(huán)比降幅。內(nèi)需不振、投資不足、對意大利政府政策缺乏信心共同導(dǎo)致2019年意大利經(jīng)濟(jì)低迷,全年僅微弱增長0.3%,四季度GDP更是出現(xiàn)了萎縮。

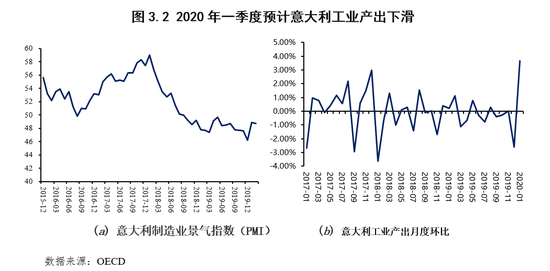

(2)制造業(yè)景氣程度連續(xù)17個月萎縮,工業(yè)生產(chǎn)預(yù)計下滑。2020年2月意大利PMI指數(shù)48.7,較前值下滑0.1,已連續(xù)17個月處于萎縮區(qū)間。2020年1月意大利工業(yè)產(chǎn)出環(huán)比增加3.7%,超出市場預(yù)期,主因2019年底中美貿(mào)易摩擦緩和,全球經(jīng)濟(jì)呈現(xiàn)弱復(fù)蘇態(tài)勢,但新冠肺炎爆發(fā)打破全球復(fù)蘇勢頭,更加嚴(yán)格的防控措施、以中小企業(yè)為主的產(chǎn)業(yè)結(jié)構(gòu)、對未來疫情發(fā)展的擔(dān)憂將從供給端和需求端影響工業(yè)生產(chǎn)節(jié)奏和積極性,預(yù)計2月后意大利工業(yè)生產(chǎn)增速會出現(xiàn)明顯下滑。

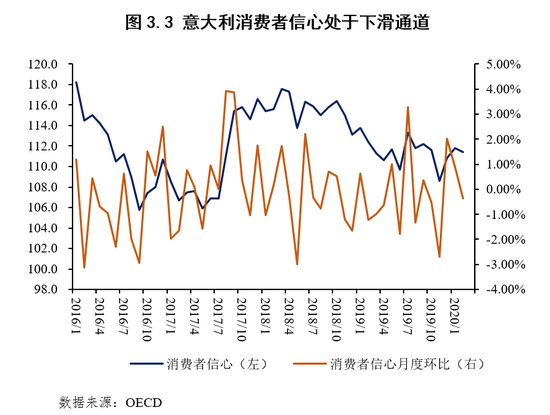

(3)消費(fèi)者信心持續(xù)下滑。2020年2月意大利消費(fèi)者信心指數(shù)111.4,較上月環(huán)比下滑0.36%,自2018年一季度后意大利消費(fèi)者信心處于下滑通道,家庭消費(fèi)對GDP的拉動作用持續(xù)下滑。新冠肺炎不僅直接延緩或降低家庭消費(fèi)意愿,還將因經(jīng)濟(jì)放緩導(dǎo)致工資收入下滑、失業(yè)率上升,預(yù)計意大利消費(fèi)者信心會延續(xù)下滑趨勢,消費(fèi)的恢復(fù)需強(qiáng)力的財政政策支持。

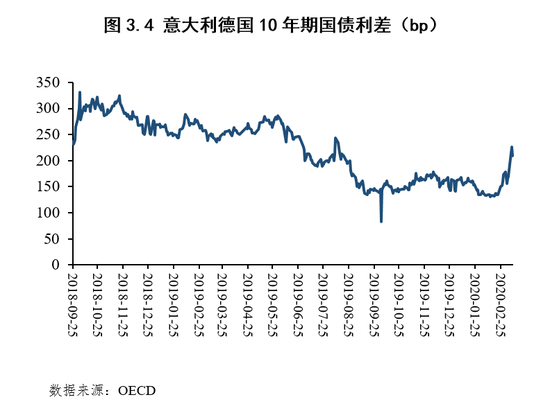

(4)意大利德國10年期國債利差快速上升。2020年2月后意大利德國10年期國債利差持續(xù)快速上升,3月14日上升至230.7 bp,意大利與德國國債利差的走闊表明投資者對意大利衰退風(fēng)險的擔(dān)憂,市場資金流向更為避險的德國國債。疫情沖擊降低意大利的財政收入、增加財政支出,對債務(wù)率已經(jīng)高企的意大利而言,債務(wù)違約風(fēng)險上升,國債利率預(yù)計維持高位震蕩。

四、脆弱的意大利經(jīng)濟(jì)

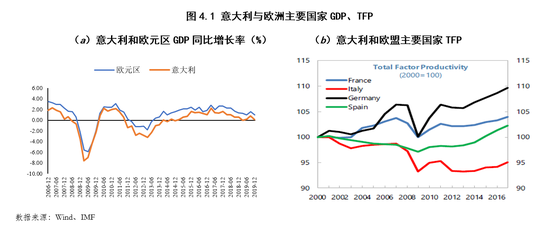

2008年金融危機(jī)以來意大利經(jīng)濟(jì)持續(xù)疲軟。在2008年全球金融危機(jī)中,意大利經(jīng)濟(jì)受到嚴(yán)重的沖擊,2008年2季度至2009年2季度經(jīng)濟(jì)連續(xù)衰退,2008年出口增速大幅下滑至-18%。金融危機(jī)后,意大利與歐元區(qū)經(jīng)濟(jì)均未完全復(fù)蘇,先后經(jīng)歷歐債危機(jī)、英國脫歐、全球貿(mào)易摩擦等一系列事件的挑戰(zhàn),意大利應(yīng)對這些挑戰(zhàn)時政策表現(xiàn)脆弱,在2012年與2018年兩次出現(xiàn)經(jīng)濟(jì)衰退,導(dǎo)致2008年金融危機(jī)后至今經(jīng)濟(jì)增長持續(xù)低迷。金融危機(jī)后,意大利失業(yè)率持續(xù)上升,從2007年 的6.08%持續(xù)上升到2014年12.65%,2018仍然高達(dá)10.63%,高于危機(jī)前水平60%。2009~2018年意大利真實GDP累計平均增速僅0.23%,2007年意大利人均GDP為37603.8美元,而2018年僅為34488.8美元(2010年不變價),十年之間意大利人均GDP不僅沒有增長,反而萎縮8.3%。總體而言,經(jīng)濟(jì)增長持續(xù)低迷,全要素生產(chǎn)率TFP仍未恢復(fù)金融危機(jī)意大利前水平,私人、公司和政府部門債務(wù)比例較高,疊加常年財政赤字,意大利經(jīng)濟(jì)非常脆弱。

1、經(jīng)濟(jì)持續(xù)低迷,經(jīng)濟(jì)增長動能有限

全球金融危機(jī)后復(fù)蘇能力有限,經(jīng)濟(jì)持續(xù)低迷。2008年和2012年,意大利經(jīng)濟(jì)接連遭受次貸危機(jī)和歐債危機(jī)沖擊,單季經(jīng)濟(jì)增速最低分別下降了7.55%和3.21%,從危機(jī)走出后的經(jīng)濟(jì)增速最高在2%左右,并沒有出現(xiàn)較高反彈,2017年一季度之后經(jīng)濟(jì)增速持續(xù)下降,在2019年第四季度同比增速已下降至0.11%,環(huán)比上季度負(fù)增長,經(jīng)濟(jì)增長出現(xiàn)萎縮。

危機(jī)后全要素增長率(TFP)沒有顯著恢復(fù)。經(jīng)濟(jì)增長一方面需要勞動力和資本的要素投入,另一方面更重要的是TFP提高,從意大利和歐盟主要國家的TFP增長情況來看,德國和西班牙的TFP是超過了次貸危機(jī)前的水平,法國也恢復(fù)到了次貸危機(jī)前水平左右,意大利TFP在次貸危機(jī)后長期保持在低位,即使有短期反彈仍然較為有限,始終未能從次貸危機(jī)后恢復(fù)。

2、債務(wù)高企,財政政策空間有限

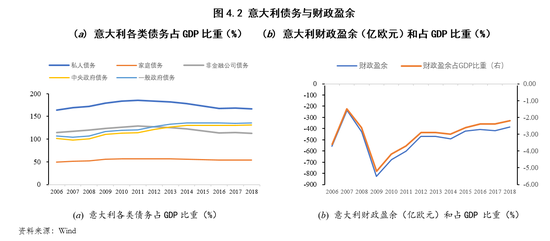

意大利政府和私人債務(wù)均較高,疊加歐盟嚴(yán)格財政限制,財政空間有限。從2018年意大利各項債務(wù)占GDP比重來看,私人債務(wù)占到了GDP比重的166.2%,中央政府和一般政府的債務(wù)占GDP比重分別為134.8%,非金融公司債占GDP比重為112.6%,家庭債務(wù)占GDP比重為53.6%。從債務(wù)結(jié)構(gòu)上可以看到,意大利私人、公司和政府債務(wù)比例已經(jīng)較高,未來如果再次擴(kuò)表,只能選擇相對負(fù)債率較低的家庭科目。同時,較高的負(fù)債比例意味著對外部沖擊的抵御能力較差,外部危機(jī)帶來的收入減少可能會影響高負(fù)債部門的正常還本付息從而形成違約。

意大利財政常年赤字,財政虧損疊加嚴(yán)格財政紀(jì)律不允許大規(guī)模財政擴(kuò)張。次貸危機(jī)之前,意大利的財政赤字長期在400億歐元左右,占GDP比重的2.5%左右,次貸危機(jī)曾一度達(dá)到825億歐元,達(dá)到了GDP的5.2%,之后赤字緩慢減少,在2018年財政赤字為386億歐元,占GDP的2.2%。與此同時,歐盟財政紀(jì)律嚴(yán)格,要求赤字率不得超過3%,債務(wù)規(guī)模不得超GDP的60%,進(jìn)一步限制意大利加大財政政策的空間。

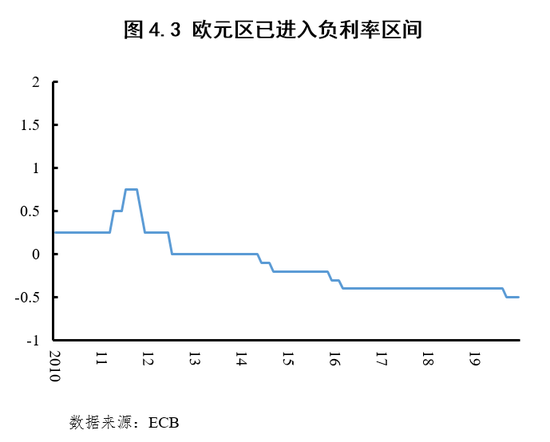

3、歐元區(qū)已進(jìn)入負(fù)利率區(qū)間,貨幣政策空間有限

負(fù)利率環(huán)境下,歐元區(qū)貨幣政策空間極為有限。歐洲債務(wù)危機(jī)后,歐元區(qū)經(jīng)濟(jì)復(fù)蘇乏力,2014年第二季度實際GDP增速下滑至0.8%,同時居民消費(fèi)價格指數(shù)HICP長期處于低通脹區(qū)間,在2014年5月歐元區(qū)通脹率僅為0.5%,遠(yuǎn)低于2%的溫和通脹目標(biāo)。加之銀行信貸下滑,歐洲央行實行負(fù)利率政策以此來進(jìn)一步緩解融資環(huán)境,刺激新的信貸條款,從而加強(qiáng)歐元區(qū)的經(jīng)濟(jì)復(fù)蘇勢頭,加速通貨膨脹水平回歸接近2%。經(jīng)過多輪下調(diào),目前歐元區(qū)隔夜存款利率僅為-0.5%,幾無貨幣政策空間,如果繼續(xù)下調(diào)利率,可能導(dǎo)致銀行收入的大幅降低,反而削弱銀行的放貸能力。2020年3月12日,歐央行宣布維持現(xiàn)有利率不變,并表示額外增加1200億歐元資產(chǎn)購買計劃,預(yù)計未來政策大概率會維持現(xiàn)有利率而進(jìn)一步增大資產(chǎn)購買。

在嚴(yán)格的銀行監(jiān)管措施下,意大利的銀行業(yè)經(jīng)營情況近些年出現(xiàn)好轉(zhuǎn),壞賬率、資本與資產(chǎn)比率出現(xiàn)改善,能夠在一定程度緩解本次疫情沖擊的負(fù)面影響。銀行資本與資產(chǎn)比率從2006年以來持續(xù)上升,表明可以在一定程度擴(kuò)大資產(chǎn)規(guī)模。但意大利銀行不良貸款率居高不下,在2015年高達(dá)18.1%,近幾年有所好轉(zhuǎn),2018年仍然在8.4%高位。意大利銀行的信貸基本保持穩(wěn)定,國內(nèi)信用在次貸危機(jī)前占GDP比率為108%,在2012年達(dá)到峰值176%,2018年仍然高達(dá)162%。對私人部門的信貸次貸危機(jī)前占GDP比率為76%,2011年達(dá)到峰值94%,2018年降回77%。整體銀行部門的核心資本率充足,但不良貸款仍然很高,信用擴(kuò)張能力有限。

五、意大利經(jīng)濟(jì)進(jìn)入“L”型衰退

新冠病毒肺炎對意大利經(jīng)濟(jì)沖擊的幅度第一階段取決于疫情發(fā)展,即政府對疫情控制的政策到位程度,醫(yī)療資源的支持效率,以及居民對封城的嚴(yán)格執(zhí)行程度。第二階段取決于政府積極財政貨幣政策、結(jié)構(gòu)性改革政策,以及外部世界對意大利服務(wù)和商品的需求。

按意大利在6月控制疫情估測,疫情將嚴(yán)重影響2020年上半年經(jīng)濟(jì)并繼續(xù)沖擊第三季度的經(jīng)濟(jì)發(fā)展。疫情持續(xù)到6月后,在沒有強(qiáng)力的財政政策支持情況下,2020年前三季度可能出現(xiàn)連續(xù)衰退,就業(yè)、家庭收入、投資、企業(yè)利潤和通脹全線下滑,2020年全年經(jīng)濟(jì)預(yù)計下滑2%。

應(yīng)對目前疫情的經(jīng)濟(jì)沖擊需要強(qiáng)有力的財政貨幣以及結(jié)構(gòu)性改革的政策出臺,但意大利經(jīng)濟(jì)非常脆弱,生產(chǎn)率較低且處于下滑通道,中小企業(yè)比重高,抵抗沖擊的韌性較弱,以餐飲、旅游業(yè)為主的服務(wù)業(yè)損失慘重。從政策空間看,受制于高企的債務(wù)和低迷的財政收入,意大利受限于歐盟的財政要求,即使突破赤字率限制,意大利高企的債務(wù)將會導(dǎo)致其違約風(fēng)險增高,國債利率或?qū)⒗^續(xù)走高。綜合來看,意大利抵御經(jīng)濟(jì)沖擊的能力較弱,2021意大利經(jīng)濟(jì)難以出現(xiàn)“V”型反彈,整體經(jīng)濟(jì)進(jìn)入更長時期的、真正意義上的衰退,也就是“L”型衰退。這也將會是近十年來意大利的第三次衰退,2021年全年增長率預(yù)計僅能反彈至0-0.5%左右。意大利走向更長期衰退的可能性正隨著疫情的發(fā)酵而逐漸增加。

1、支出法分析:消費(fèi)下滑、投資拖累、出口拉動大幅下滑,“L”型衰退在即

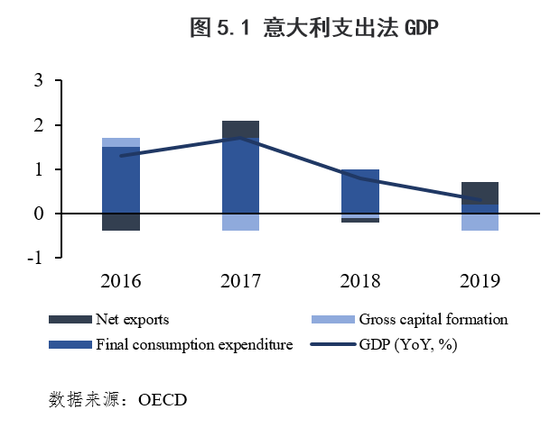

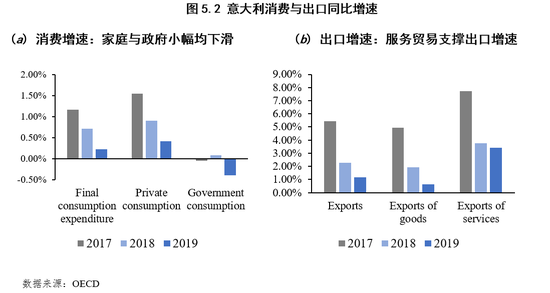

2019年意大利GDP僅增長0.3%,是2016~2019年的最低值,其中最終消費(fèi)拉動0.2個百分點,資本形成拉動-0.4個點,凈出口拉動0.5個點,投資拖累經(jīng)濟(jì)增長,而凈出口是拉動增長的主要動力。往前追溯三年,從2016~2019年意大利支出法GDP看,消費(fèi)是經(jīng)濟(jì)增速的重要支撐,但也已經(jīng)呈現(xiàn)下滑趨勢,家庭消費(fèi)與政府消費(fèi)增速同時下滑,反映意大利總需求的不足;投資連續(xù)三年拖累經(jīng)濟(jì)增速,主因意大利受歐盟嚴(yán)格財政限制和本國投資效率偏低影響;凈出口是拉動意大利經(jīng)濟(jì)增長的關(guān)鍵因素,特別是近年來意大利出口增速主要由服務(wù)貿(mào)易支撐,貨物貿(mào)易增速持續(xù)下行,也從側(cè)面反映出意大利制造業(yè)較為低迷,但旅游餐飲等服務(wù)業(yè)對海外游客的吸引力強(qiáng)。

如果疫情在6月才能控制疫情,預(yù)計全年經(jīng)濟(jì)增長率-2%。其中,當(dāng)疫情6月才能得到有效控制,意大利旅游業(yè)將受到嚴(yán)重打擊,錯過夏季消費(fèi)旺季,同時居民收入下行也會進(jìn)一步限制居民消費(fèi),導(dǎo)致消費(fèi)同比增速下降至-0.75%,消費(fèi)拉動GDP增長-0.6個百分點,貢獻(xiàn)率較2019年大幅下滑。假設(shè)意大利財政政策與歐盟財政支持進(jìn)一步擴(kuò)大,預(yù)計投資同比增幅0.8%左右。資本形成拉動0.15個百分點。意大利出口將受到嚴(yán)重打擊,2008年金融危機(jī)提供總需求降低下滑的上限區(qū)間(-18%),預(yù)計出口下滑至-12%左右,導(dǎo)致凈出口同比增長率降至-50%左右,凈出口拉動GDP 增長-1.56個百分點。

2. 收入法分析:制造業(yè)增長“L”型,服務(wù)業(yè)“U”型恢復(fù)

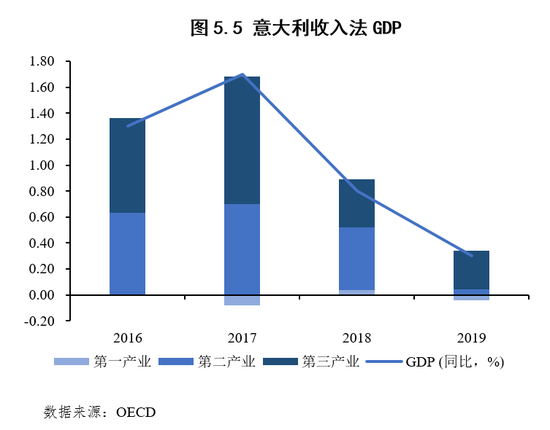

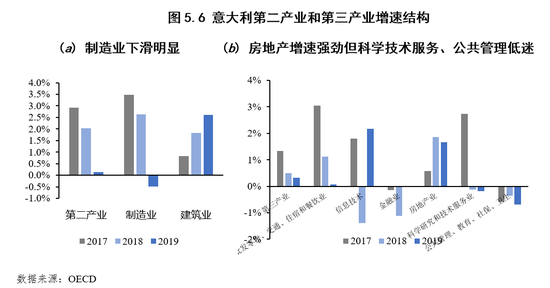

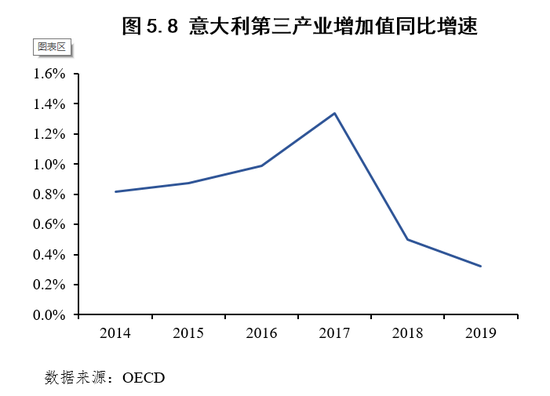

從三大產(chǎn)業(yè)拉動看,意大利第一、二、三產(chǎn)業(yè)分別占比2%、24%和74%,經(jīng)濟(jì)增長主要靠第三產(chǎn)業(yè)拉動,2019年第一產(chǎn)業(yè)拉動-0.04百分點、第二產(chǎn)業(yè)拉動0.04個百分點、第三產(chǎn)業(yè)拉動0.3百分點。從2016~2019年意大利收入法GDP看,第三產(chǎn)業(yè)是穩(wěn)住經(jīng)濟(jì)增速的關(guān)鍵:第一產(chǎn)業(yè)占比過低且基本負(fù)增長,第二產(chǎn)業(yè)占比高,但2016年后增速處于下滑通道,特別是制造業(yè)增速持續(xù)下滑,建筑業(yè)仍能保持增長,第二產(chǎn)業(yè)對經(jīng)濟(jì)的拉動作用逐年降低;第三產(chǎn)業(yè)占GDP比重高,在經(jīng)歷2017年的下滑后,2018~2019年增速保持穩(wěn)定,特別是房地產(chǎn)、信息技術(shù)增速較快,不過金融業(yè)增速較低。綜合制造業(yè)和服務(wù)業(yè)的增速情況,建筑業(yè)和房地產(chǎn)業(yè)的增速穩(wěn)定,而制造業(yè)、住宿餐飲、公共服務(wù)類產(chǎn)業(yè)已經(jīng)出現(xiàn)下滑,這也反映出意大利經(jīng)濟(jì)結(jié)構(gòu)的脆弱性較高。在疫情沖擊下,預(yù)計制造業(yè)和服務(wù)業(yè)均將受到較大沖擊。

在全年經(jīng)濟(jì)增長-2%的預(yù)測下,第一產(chǎn)業(yè)拉動-0.02個百分點;第二產(chǎn)業(yè)拉動-0.36個百分點,制造業(yè)增速預(yù)計下滑至-2%左右;第三產(chǎn)業(yè)拉動-1.62個百分點,受錯過夏季消費(fèi)高峰和居民收入下滑影響,服務(wù)消費(fèi)需求大幅下滑,第三產(chǎn)業(yè)增速下滑至-2%左右,2014年后或首次出現(xiàn)第三產(chǎn)業(yè)的負(fù)增長。

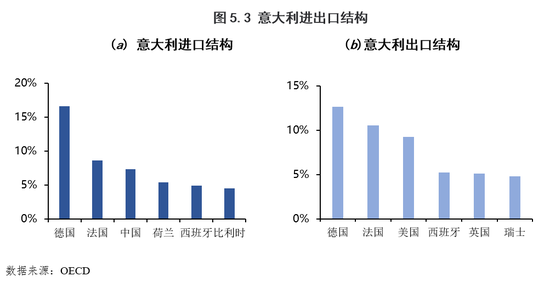

意大利制造業(yè)增長可能呈現(xiàn)“L”型,取決于意大利與歐洲的防控措施、對中小企業(yè)和制造業(yè)的財政與信貸支持程度,以及全球產(chǎn)業(yè)鏈的修復(fù)情況。意大利的第二產(chǎn)業(yè)以制造業(yè)為主導(dǎo),預(yù)計會受到三重沖擊:1)限制出行導(dǎo)致生產(chǎn)放緩;2)中日韓出口供給不足,中國在意大利的進(jìn)口比重中排名第三;3)疫情沖擊導(dǎo)致總需求下滑,居民購買需求和企業(yè)投資意愿降低。生產(chǎn)和供給的雙重沖擊導(dǎo)致制造業(yè)“L”型增長而非“U”型:疫情防控階段,前兩項沖擊從生產(chǎn)端沖擊制造業(yè),直接降低1~2季度制造業(yè)增速;疫情基本控制后,由于意大利制造業(yè)以中小企業(yè)為主,應(yīng)對外生沖擊能力薄弱,疊加意大利財政貨幣空間有限難以形成有效支持,2~3月的停滯將導(dǎo)致大量中小企業(yè)破產(chǎn),同時外部需求比較薄弱,全球產(chǎn)業(yè)鏈也會及時調(diào)整,這將會給意大利制造業(yè)帶來永久性損失,導(dǎo)致制造業(yè)“L”型增長,預(yù)計全年增速回落到-2%,接近歐債危機(jī)時期的增速。

意大利服務(wù)業(yè)增長呈現(xiàn)“U”型,疫情對服務(wù)業(yè)沖擊更多從需求側(cè)產(chǎn)生,被疫情防控所延遲的餐飲、旅游、賽事等消費(fèi),在疫情結(jié)束后需求緩慢反彈,但在經(jīng)濟(jì)下滑、就業(yè)壓力較大背景下難以出現(xiàn)大規(guī)模補(bǔ)償性消費(fèi),而是緩慢修復(fù)。2017年以來,意大利第三產(chǎn)業(yè)增速已經(jīng)處于逐年遞減的下滑通道,服務(wù)業(yè)預(yù)計在疫情沖擊下?lián)p失慘重,在經(jīng)濟(jì)恢復(fù)正常運(yùn)轉(zhuǎn)后,服務(wù)需求緩慢回升。在疫情直到6月才能被控制的預(yù)期下,意大利第三產(chǎn)業(yè)或?qū)⒊霈F(xiàn)-2%左右的下滑,而且損失的部分也難以在疫情控制后得到快速補(bǔ)償,維持“U”型增長趨勢。

綜上,意大利疫情嚴(yán)峻,峰值仍然未到,醫(yī)療資源已經(jīng)極度緊張,疫情沖擊2020年意大利經(jīng)濟(jì)進(jìn)入衰退,并延展為中期“L”型經(jīng)濟(jì)衰退,意大利進(jìn)入經(jīng)濟(jì)危機(jī)。意大利經(jīng)濟(jì)是歐洲的阿喀琉斯之踵,陷入“L”型衰退的意大利將給疲弱的歐盟和歐元區(qū)帶來多高的尾部風(fēng)險?意大利的衰退風(fēng)險是否會導(dǎo)致歐洲整體陷入危機(jī)?甚至引發(fā)全球經(jīng)濟(jì)金融崩盤?自2008年金融危機(jī)后,歐洲經(jīng)濟(jì)的復(fù)蘇持續(xù)疲軟,依靠極為寬松的負(fù)利率政策和量化寬松刺激通脹和經(jīng)濟(jì)增長,但一直成效不佳。在國際貿(mào)易摩擦、英國脫歐等一系列沖擊下,2019年四季度歐洲主要經(jīng)濟(jì)體陷入同步性增長放緩,意大利和法國負(fù)增長,德國零增長。當(dāng)前疫情仍在歐洲迅速蔓延,西班牙、德國、法國等國家新增確診數(shù)目快速增加,但仍未采取強(qiáng)力的管控措施。如果歐洲疫情繼續(xù)蔓延,意大利經(jīng)濟(jì)衰退會把歐洲經(jīng)濟(jì)拖入衰退嗎?我們將在下一篇文章討論疫情對意大利金融的沖擊,然后轉(zhuǎn)而討論意大利衰退是否會把歐洲經(jīng)濟(jì)金融拽入危機(jī)。

第二視點

(本文作者介紹:新浪意見領(lǐng)袖對話財經(jīng)大咖)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼