文/新浪財經意見領袖專欄作家 花長春 張捷

介于當前海外形勢,我國仍然需要降低存款基準利率,預計最快4月份。

摘要

一、此次定向降準除降低實體融資成本外,釋放重啟流動性投放信號。

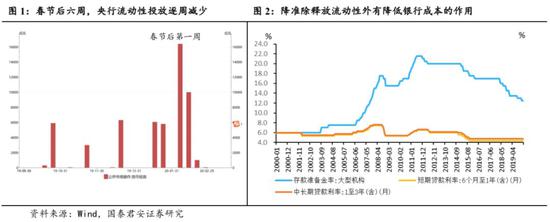

疫情發生以后的春節后六周,央行流動性投放逐周減少。最近三周均無公開市場操作。此次定向降準釋放資金5500億元,也一定程度預示后邊幾周公開市場流動性釋放將重啟。

二、此次定向降準有利于國內金融市場平穩,但在疫情全球蔓延背景下,顯然還需要其它工具,如MLF、LPR聯動降息。有兩種情形。我們預計3月降MLF的概率仍然較大。

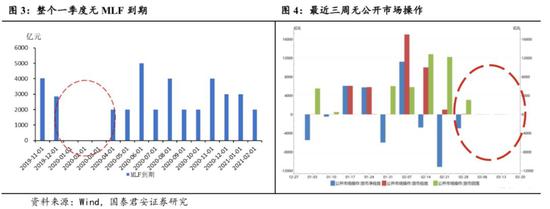

因為LPR調降將參考MLF等利率。而整個一季度無MLF到期,因此MLF的下調時間窗口期比較少,我們預計:

第一種情形,如果海外金融市場能逐漸平復,此次定向降準后, 3月OMO、MLF、LPR三率聯動下調的概率下降。

第二種情形,如果海外金融市場繼續向下巨幅震蕩,央行或在3月補做MLF,并調降利率。

我們預計后一種情形概率較大。央行利率、流動性政策,金融市場穩定近期再次成為重要政策考量。

三、我們認為存款基準利率有下調空間,而且財政措施也不會缺席。預計最快4月份將有較多的逆周期政策加碼出現:

介于疫情在全球出現“大流行”的情況,全球經濟都可能陷入衰退風險。預計LPR還將持續下調,30-40BP左右。商業銀行利差被持續壓縮。單純通過降準,降OMO、MLF來降低商業銀行資金成本已經不夠,降低存款基準利率空間被打開,預計最快4月份。

貨幣政策總體上作用有限,屬于兜底角色,全球需要財政政策的配合。預計G20將討論財政、貨幣的配合問題。

事件

3月16日央行實施普惠金融定向降準,對達到考核標準的銀行定向降準0.5至1個百分點;此外,對符合條件的股份制商業銀行再額外定向降準1個百分點,支持發放普惠金融領域貸款。3月16日定向降準,釋放長期資金5500億元。

一、此次定向降準除降低實體融資成本外,釋放重啟流動性投放信號。

此次定向降準在市場預期之內,政策目的有三:

第一、在連續三周按下暫停鍵后將重啟流動性投放。疫情發生以后,春節后的六周,央行流動性投放逐周減少。最近三周均無公開市場操作(圖1)。此次定向降準釋放資金5500億元,也一定程度預示后邊幾周公開市場流動性釋放將重啟。

第二、落實3月10號國常會精神,降低實體融資成本。3月10日,國務院總理李克強主持召開國務院常務會議,明確抓緊出臺普惠金融定向降準措施,并額外加大對股份制銀行的降準力度(圖2)。

第三、配合3月地方債發行。財政部提前下達2020年新增地方政府債務限額8480億元。加上此前提前下達的專項債務1萬億元,共提前下達2020年新增地方政府債務限額18480億元。

二、此次定向降準有利于國內金融市場平穩,但在疫情全球蔓延背景下,顯然還需要其它工具,如MLF、LPR聯動降息。有兩種情形。我們預計3月降MLF的概率仍然較大。

因為LPR調降將參考MLF等利率。而整個一季度無MLF到期(圖3),因此MLF的下調時間窗口期比較少,我們預計:

第一種情形,如果海外金融市場能逐漸平復,此次定向降準后, 3月OMO、MLF、LPR三率聯動下調的概率下降。

第二種情形,如果海外金融市場繼續向下巨幅震蕩,央行或在3月補做MLF,并調降利率。

我們預計后一種情形概率較大。央行利率、流動性政策,金融市場穩定近期再次成為重要政策考量。

三、我們認為存款基準利率有下調空間,而且財政措施也不會缺席。預計最快4月份將有較多的逆周期政策加碼出現。

介于疫情在全球出現“大流行”的情況,全球經濟都可能陷入衰退風險。預計LPR還將持續下調,30-40BP左右。商業銀行利差被持續壓縮。單純通過降準,降OMO、MLF來降低商業銀行資金成本已經不夠,降低存款基準利率空間被打開,預計最快4月份。

貨幣政策總體上作用有限,屬于兜底角色,全球需要財政政策的配合。預計G20將討論財政、貨幣的配合問題。

(本文作者介紹:國泰君安研究所首席全球經濟學家)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。