文/新浪財經意見領袖專欄作家 李湛、梁倫博

綜合而言沙特和俄羅斯雙方受益于多年以來的積累都有巨大的財政緩沖,這將有助于它們經受住長期價格戰(zhàn)的沖擊。

劃重點:

1.從需求端看,全球貿易緊張局勢帶來的經濟增長放緩以及原油即將過剩的預期一直壓抑著油價的上漲空間。

2.此次談判比之前顯得更為艱難,俄羅斯方面堅持只延長現(xiàn)有的減產計劃而不適合進一步加大減產力度。

3.此次價格戰(zhàn)沙特和俄羅斯雙方都有一個潛在的共同目的,即是再次試圖打壓美國頁巖油生產商,希望疲軟的油價讓美國石油生產商虧損并關停油井。

4.后續(xù)來看在今年二、三季度美國原油價格將可能圍繞32美元每桶的價格中樞震蕩,布倫特原油價格則圍繞35美元每桶的價格中樞震蕩。

一、疫情蔓延進一步助推需求端的放緩

國際原油價格在2019年處于一種弱平衡狀態(tài),供應端方面OPEC及其盟友在2019年以來則一直在用聯(lián)合減產的行為對油價進行支撐。而從需求端看,全球貿易緊張局勢帶來的經濟增長放緩以及原油即將過剩的預期一直壓抑著油價的上漲空間。2020年1月21日,國際能源署(IEA)就已經預計2020上半年將出現(xiàn)100萬桶/日的供應過剩。

但這種弱平衡的局面在近期受到了迅速瓦解,首先是超預期的疫情全球蔓延嚴重壓制了企業(yè)對于經濟前景的展望。企業(yè)正準備應對由病毒疫情引發(fā)的經濟低迷,其持續(xù)時間可能比最初預計的一至兩個季度更長,影響程度也可能更大。受疫情影響的地區(qū)正經歷雙重打擊。亞洲、歐洲和美國各地的商業(yè)活動受到工廠關閉、工人被隔離和零部件短缺的干擾,從而影響了商品和服務的可獲得性,這構成供應沖擊。與此同時,公共活動推遲和恐懼情緒不斷加劇正導致消費者和企業(yè)。

世衛(wèi)組織已經表示正在將疫情對全球風險的評估從“高”上調至“非常高”,突發(fā)事件規(guī)劃執(zhí)行主任萊恩博士表示,此舉是為了讓各國當局進入全面戒備狀態(tài)。世衛(wèi)組織總干事譚德賽在日內瓦公開表示,新冠病毒傳播和影響的風險現(xiàn)在“全球范圍內”都非常高。其中WHO在3月1日發(fā)布的報告中提到,全球很多社區(qū)還沒有準備好實施中國采取的措施,正是這類措施幫助中國控制住了快速擴散的新冠病毒疫情。而不同于新世紀面臨的其他病毒,新型冠狀病毒同時擁有超強的傳染性以及遠高于流感的致死率。且目前WHO的研究未表明這一病毒會伴隨夏季的來臨而受到抑制。

因此在需求端方面,原油需求在2020年進一步放緩已幾成定局。假設疫情無法在短期之內有效控制,2020年原油需求增長預期將從80萬桶/日降至60萬桶/日及以下。

二、價格戰(zhàn)重燃將帶來超預期的供應過剩

3月5日,石油輸出國組織(OPEC)原則上同意在現(xiàn)有減產基礎上在2020年第二季再減產150萬桶/日,以支撐受新冠疫情沖擊的油價,但前提是俄羅斯和其他產油國都參與行動。隨后俄羅斯與哈薩克斯坦都表示它們尚未同意進一步減產。

從此前的減產談判上看,俄羅斯的反應在最初通常都顯得猶豫不決,但都在最后一刻同意加入聯(lián)合減產行動。但此次談判比之前顯得更為艱難,俄羅斯方面堅持只延長現(xiàn)有的減產計劃而不適合進一步加大減產力度。

3月6日,沙特以及俄羅斯均表示談判破裂,它們將提高產量。此前它們與其它主要產油國達成的一項為期三年的限產協(xié)議可能即將宣告結束。同時沙特大幅下調官方售價,降幅遠遠超過當前煉廠需求低迷能夠解釋的程度。當日沙特阿美對亞洲客戶的阿拉伯輕質原油官方售價(OSP)每桶下調6美元。銷往西北歐的阿拉伯輕質原油官方售價每桶8下調美元,銷往美國的原油官方售價每桶下調7美元。

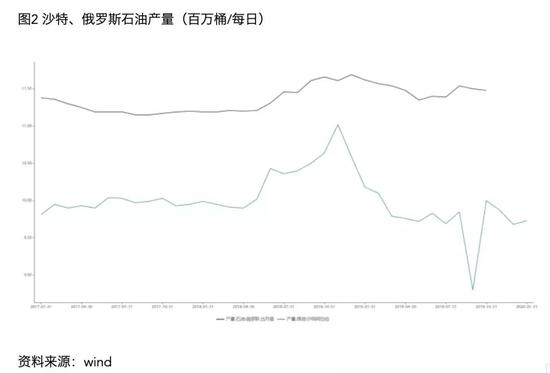

3月10日,沙特阿美總裁兼首席執(zhí)行官納瑟爾進一步表示,4月份的原油供應量將“比該公司最大可持續(xù)產能1200萬桶/日高出30萬桶/日”。而在2020年2月,沙特阿美的產量僅為970萬桶/日。緊隨沙特阿美宣布增產之后,俄羅斯指出其有能力將日產量進一步提升50萬桶。

隨著沙特以及俄羅斯兩大原油出口國挑起價格戰(zhàn),科威特、伊朗和伊拉克等其他中東產油國別無選擇,只能跟著沙特降價,全球其他石油出口國也得如此,除非他們準備喪失市場份額或關停油井。

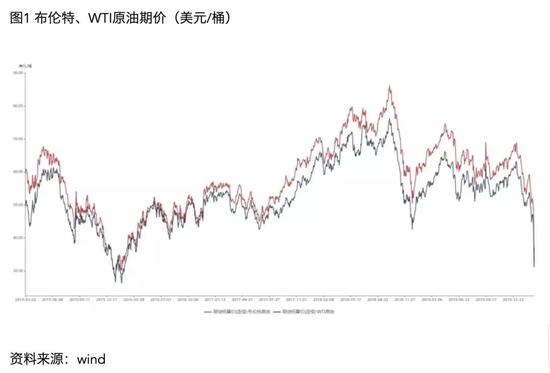

截止至3月9日-11日,NYMEX原油期價跌幅為19.57%,收報33.19美元每桶,布倫特原油期價跌幅達到20.48%,收報35.97%。周一是自1991年1月17日美國海灣戰(zhàn)爭爆發(fā)時油價下跌三分之一以來,這兩份指標原油合約最大的單日百分比跌幅。兩大指標合約的近月合約交易量均創(chuàng)下歷史高位。原油價格的崩盤也引起了能源類股價格也大幅下跌,頁巖油生產商預計收入將下降,因此開始削減支出。埃克森美孚和雪佛龍股價在周一當日分別下跌10%和近13%。

三、后續(xù)演變需關注基本邏輯以及利益方舉措的變化

供應端方面,從基本的邏輯出發(fā),沙特主要目的是希望向俄羅斯等主要產油國傳達這樣的訊息,即延長和加強減產是最優(yōu)選項且是唯一選項,而且符合所有產油國的利益。但沙特最后的做法顯然有些簡單粗暴,若不進一步加大減產力度,其連此前已經達成的減產幅度都將徹底放棄。同時還可能在不再減產的基礎上增大產量以及調降售價,這次官方售價的直接調降幅度為至少30年來最大,這將令本就飽和的原油市場更形泛濫,且進入殘酷的惡性競爭階段。磋商破裂一天前,沙特為首的OPEC組織實際上向俄羅斯發(fā)出了最后通牒,讓俄羅斯要么接受一項幅度大于預期的減產協(xié)議,要么不達成任何協(xié)議。

而俄羅斯方面的基本邏輯則是認為減產擠壓了俄羅斯的市場份額,使得其全球第二大原油出口商的地位受到了威脅,同時盡管他們一直在削減產量,但實際上卻幫助美國頁巖氣行業(yè)擺脫了困境,因此俄羅斯此次可能不再愿意進一步減少自身的市場份額。總體而言沙特想以不斷限產以抬高價格,但俄羅斯卻更為看重自身市場份額的底線,不希望一直依靠減量維持價格。

因此此次價格戰(zhàn)沙特和俄羅斯雙方都有一個潛在的共同目的,即是再次試圖打壓美國頁巖油生產商,希望疲軟的油價讓美國石油生產商虧損并關停油井。但從歷史數(shù)次沙特的刻意打壓上看沒有充分證據表明這種措施將會奏效。2014年油價重挫被視作沙特打擊頁巖油生產商的一次失敗嘗試,其最終導致OPEC及其盟友達成減產協(xié)議。OPEC及其盟友2016年11月達成、2017年起實施的減產協(xié)議,雖然沒有讓油價大幅上漲,但確實讓油價持穩(wěn)在60美元左右的寬幅區(qū)間內。

從供應端后續(xù)演變上看目前有兩大可能性:

1.原油進入殘酷價格戰(zhàn),中長期保持低迷

俄羅斯財政部長已經表示其能夠承受油價在六至十年里處于每桶25-30美元,而沙特目前也不甘示弱,其表示可以長期接受每桶30美元的價格。

零和博弈無疑是具有強大破壞性的,持續(xù)時間越長,就會迫使兩個國家對自身經濟做出艱難調整。最終結果將和歷史上任何戰(zhàn)爭一樣,歸根結底要看各方能夠承受多大的痛苦。

承受力上觀察,沙特方面的外匯儲備為5000億美元,債務與GDP之比為25%,這意味著它有著較為充足的借款空間。疊加全球利率處于低位,以及最近美聯(lián)儲緊急降息,意味著盡管市場動蕩,沙特仍能以相對便宜的成本從債市投資人手中籌得資金。但若最終油價到達30美元每桶的區(qū)間,沙特今年預算赤字可能將達到其政府預計的接近兩倍,即12%左右。從財政收支平衡的角度看,沙特需要80美元每桶的價格。

俄羅斯方面?zhèn)鶆张cGDP之比為14.6%,外匯儲備已經積累了5700億美元,其中包括該國的國家財富基金,該基金達1501億美元,占俄羅斯GDP的9.2%。財政部部長在周一表示必要時可能動用該基金以補減少的石油收入。同時盧布可以自由浮動,使其可迅速因應市場狀況做出調整和貶值,但有時靈活的浮動匯率也是雙刃劍,目前俄羅斯央行表示將暫停國內市場購買外匯30天,以減輕盧布的貶值壓力。3月10日,俄羅斯盧布對美元的匯率在國際市場上跌至每美元73盧布,這是自2016年3月以來的最低水平。從財政平衡的角度看,俄羅斯的優(yōu)勢較為明顯,50美元每桶的價格其就可以實現(xiàn)。

綜合而言沙特和俄羅斯雙方受益于多年以來的積累都有巨大的財政緩沖,這將有助于它們經受住長期價格戰(zhàn)的沖擊。盡管低油價將更為考驗沙特的財政平衡,但沙特石油成本是最低的,且其債務水平可控,可以吸引主權儲備以度過難關。而俄羅斯則可以更為簡單的允許盧布用一定的速度貶值,以維持流入本國經濟的資金。因此在兩者一分高下之前更有可能出現(xiàn)的情況是其他產油國的影響可能更為劇烈,例如財政狀況糟糕的伊拉克、委內瑞拉,以及一直在受到美國原油制裁的伊朗。

隨著油價的暴跌,美國頁巖油生產商也面臨著嚴酷的現(xiàn)實,即絕大部分美國頁巖油鉆探都已無利可圖。因此除了沙特和俄羅斯,美國實際上是重要第三方,其首先與沙特是親密盟友的關系,同時與俄羅斯在原油戰(zhàn)略方面則有著長期的沖突。

2.沙特與俄羅斯虛晃一槍,原油價格實現(xiàn)快速反彈

俄羅斯能源部長諾瓦克3月11日表示,與石油輸出國組織的對話仍在繼續(xù),俄將派代表參加3月18日在維也納舉行的OPEC聯(lián)合技術委員會(JTC)會議。這意味著沙特與俄羅斯之間的溝通意愿并沒有完全消失,且目前雙方都還沒有真正增產,存在進行虛晃一槍考驗雙方心理承受能力的可能性。而由于如此低的油價對美國頁巖油企業(yè)的傷害,特朗普也可能將出面嘗試對沙特和俄羅斯之間調和。但短期來看沙特和俄羅斯重新握手加大減產力度的可能性較小。

四、原油價格展望

綜合而言,從目前原油期價來看市場已經將2020年沙特和俄羅斯價格戰(zhàn)中的新增產量考慮在內,短期來看首先原油價格進一步下挫的空間已經很小,目前原油價格已處于低位狀態(tài)。

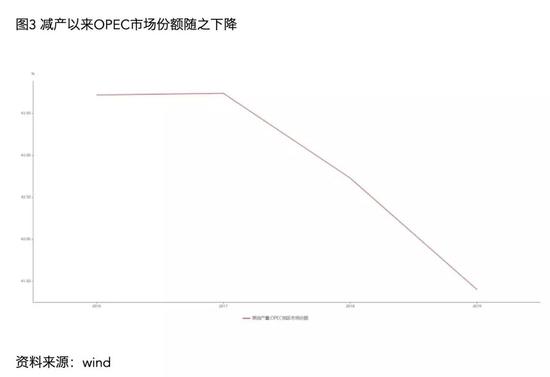

但另一方面由于需求端的影響以及普京、薩勒曼王儲都是強硬的實權派人物,且美俄之間存在較深的能源沖突,短期內迅速重歸于好共同減產的可能性也較小。而且目前談判的艱難程度已經一定程度上反映了俄羅斯對于自身市場份額的底線要求,而這一訴求是沙特所不可能保證的(實際上OPEC自身的市場份額也隨著減產行動而呈現(xiàn)下降),未來的有效減產談判可能必須新增美國這一蓬勃發(fā)展的原油生產國。

后續(xù)來看在今年二、三季度美國原油價格將可能圍繞32美元每桶的價格中樞震蕩,布倫特原油價格則圍繞35美元每桶的價格中樞震蕩。而伴隨需求端的逐漸修復以及一些過剩高成本產能的可能退場,原油價格可能將會進入小幅上揚的修復軌道,但在缺乏實質性黑天鵝事件的情況下2020年油價不太可能重回2019年的價格區(qū)間。

本文原發(fā)于騰訊新聞

(本文作者介紹:中山證券研究所首席經濟學家、研究所所長)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。