文/新浪財經意見領袖專欄作家 邵宇 陳達飛

美聯儲常被喻為“救火隊長”,但措施如果拿捏不當,在滅火的同時,又何嘗不是為下次火災播下火種呢?新冠肺炎疫情是本次美股暴跌的觸發因素,但本質上來說,水牛是不可持續的。美聯儲擴表或降息只能起到短期功效。長周期來看,美股收益率的波動基本與康德拉季耶夫周期(康波)有較高的一致性,最終還是取決于實體經濟的投資回報率。而且,當下正處在新一輪康波的上升期。

從2月20日的峰值3380點算起,截止到3月9日,美國標普500指數已下跌634點,跌幅18.7%,回吐了2019年的全部收益。9日開盤當天,還觸發了熔斷機制,為1997年亞洲金融危機以來首次,該機制在1987年美股大恐慌后設立。與此同時,美國10年期國債名義收益率跌至0.54%,為120年來首次,實際收益率也跌入負值區間;恐慌指數(VIX)躍升至41點,為2009年2月以來的最高點;WTI原油期貨結算價格跌至31.13美元/桶,也是08年金融危機以來的最低值,單日最大跌幅破1991年海灣戰爭時的記錄。

作為應對,美聯儲于3月初緊急降息50bp。在操作備忘錄中,美聯儲還提到了資產負債表結構調整的安排:至少在2020年第2季度繼續購買美國國庫券,以在一段時間內將儲備余額維持在或高于2019年9月初的水平;將到期收回的美國國債的本金繼續滾動購買,并繼續將美聯儲所持有的機構債和機構抵押貸款支持證券(AMBS)在每個日歷月收到的本金進行再投資。每月最高200億美元的機構債務和機構抵押貸款支持證券的本金將繼續再投資于美國國債,以大致匹配已發行的美國國債的期限結構;超過200億美元的本金將繼續投資于機構抵押貸款支持證券。

一般而言,美聯儲都是在一個半月一次(每年8次)的議息會議上決定是否降息,但在突發狀態下,美聯儲也可能在兩次議息會議中間宣布降息。據BBG統計,1998年以來,類似情形共出現了8次:1998年亞洲金融危機;2001年互聯網泡沫(3次);2007-2008年金融危機(3次);以及2020年新冠肺炎疫情的沖擊。

從經驗上來看,美聯儲的貨幣政策與美股走勢有一定的相關性。一般認為,在股市估值已經較高的情況下,緊縮性貨幣政策往往會刺破泡沫,比如2000年科技泡沫與2008年金融泡沫崩潰之前,美聯儲都處于加息區間。其中,2003年6月到2006年6月,聯邦基金目標利率從1%提升到了5.25%。但是,降息是否有助于防止美國崩盤?一方面要看是外生沖擊還是內生沖擊:1998年屬于外生沖擊,美股小幅調整之后又繼續上行,但是,這是否應該歸功于美聯儲加息還有待討論。2001年互聯網泡沫和2008金融危機,降息并沒有能夠阻止股市的調整;另一方面,最主要的,還是要看美股的估值,以及市場對經濟基本面走勢的預期。本次降息,表面上看也是外生沖擊。但市場的共識是,美股已經不便宜了(P/E處于高位)。對于美國經濟走勢,我們認為,雖然2019年4季度以來,美國經濟增長有放緩跡象,但蕭條的可行性仍然較低。

本次美股暴跌,是對始于中國的新冠肺炎(COVID-19)疫情在全球擴散的外生沖擊的擔憂,還是對民主黨候選人伯尼·桑德斯(Bernie Sanders)的逆襲可能帶來的政治轉向的反應,又或者是作為另一次金融危機(或經濟衰退)的先兆而出現,進而意味著2009年3月開始的、持續了11年的大牛市的終結?暴跌之后,長牛行情是否還會繼續?

水與水牛

任何牛市的終結,都源于支撐力量的坍塌,要么是經濟基本面的惡化,要么是貨幣流動性的衰竭。那么,過去十年支撐美股長牛的因素是什么?雖然美國經濟獨領風騷,特朗普上任以來實現了美國歷史上最長時間的經濟擴張,但另一方面,水牛的成分也不在少數。

自雷曼2008年9月破產開始,全球便進入到了“大水漫灌”的時代。擴表方面,美聯儲的動作最為迅速,緊隨美聯儲之后的是瑞士央行,其次是英格蘭銀行。日本央行和歐洲央行實施QE的時間比較晚,分別是2013年4月和2015年1月。

美國第一次量化寬松(QE1)始于2008年11月,到2010年3月結束。美聯儲購買了1.25萬億美元的MBS、3000億美元的美國國債和1750億美元的機構證券,累計約1.725萬億美元;受歐債危機和美國經濟基本面的影響,QE2從2010年11月開始,2011年6月結束,美聯儲累計購買1050億美元的金融資產和4950億美元的國債,共計6000億美元;QE3始于2012年9月15日,累計購買約1.6萬億美元的國債和MBS。截至2017年10月開始縮表之前,美聯儲的總資產由2007年8月的8767億美元增加到2017年10月的4.4萬億美元,10年間增長了4倍。其中,國債持有量由7846億美元增長至2.47萬億美元,MBS持有量由0增長至1.78萬億美元。

2017年10月,美聯儲開始了短暫的縮表進程。但從2019年9月份開始,美聯儲再次“擴表”。雖然美聯儲否認是QE,但體現在美聯儲資產負債表上,仍然是總量上的擴張,只是結構上改以短期國債為主。我們認為,之所以選擇短期國債,主要是想調節短端利率,扭轉利差倒掛的現象。

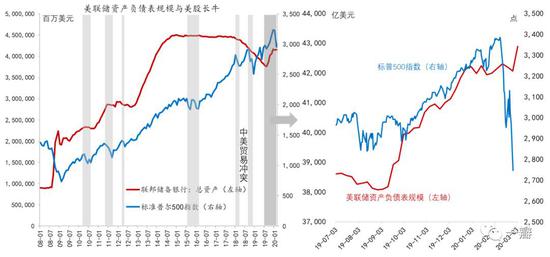

從圖1可以看出(左圖),在美聯儲擴表的進程中,每一次按下“暫停鍵”,美股都會出現明顯的震蕩。美股能否持續上漲,與美聯儲是否持續寬松,有比較高的一致性。2018年以來,美聯儲開啟加息與縮表的雙收縮進程,再疊加中美貿易沖突,美股震蕩加劇。從2018年1月到2019年6月底,標普500指數在2400點到3000點區間震蕩,區間接近零增長。圖1中的右圖為2019年7月以來美聯儲資產負債表規模與標普500指數走勢,可以看出,兩者是前后相繼的關系,9月初美聯儲開始擴表,標普500指數從10月開始再次快速爬升,2020年2月20日崩盤之前,指數升至3380點。與此同時,還可以看到,2020年初到美股崩盤期間,美聯儲擴表再次按下了“暫停鍵”。美股崩盤之后,又再次重啟。所以,圖1似乎可以被描繪成“水與水牛的故事”。

圖1:水和水牛?

數據來源:美聯儲,CEIC,東方證券

數據來源:美聯儲,CEIC,東方證券從美聯儲最新聲明來看,本次美股崩盤,美聯儲并不認為是美國經濟的基本面出了問題,而是認為“美國經濟的基本面依然強勁”(remain strong),但同時也強調,會“密切監測事態發展及其對經濟前景的影響,并將使用貨幣偵測工具,采取適當行動來支持經濟”。理論上而言,對于美聯儲而言,擴表是無止境的,而降息只剩下1個百分點的區間(聯邦僅僅目標利率區間下限)。如果美聯儲判斷此次沖擊是短暫的和一次性的,顯然,擴表的靈活性和適用性可能會更高。

繁榮與債務

從周期的角度來看,繁榮的頂點往往也是衰退的起點。不可否認,特朗普執政時期,美國經濟和資本市場的表現都是非常搶眼的。根據美國國民經濟研究局(NBER)的數據,特朗普政府實現了自1854年以來美國歷史上最長的經濟擴張周期。始于1991年3月的大穩健時期的經濟擴張周期持續了120個月。最新一輪的經濟擴張周期始于2009年6月,至2019年6月已經持續了120個月,至今已持續128個月,創下了歷史最高紀錄。

并且,美國經濟的繁榮是普惠性的,它主要體現在就業和勞動者工資方面,失業率維持在3.5%左右,與1969年5月以來的最低水平持平,勞動參與率也恢復至危機前的水平;非裔、西班牙裔、亞裔、退伍軍人、殘疾人和沒有高中文憑的人的失業率都創下2008年金融危機以來的最低記錄;從2017年4季度開始,工作崗位空缺數持續超過求職人數,為2000年以來首次,職位空缺數量和空缺率都為2000年以來最高水平;至2019年11月,工資連續第16個月以年化3%(或以上)的速度增長,2018年家庭收入中位數超過63,000美元,創歷史最高水平(而后又有所下降)……

但是,美國經濟的繁榮,與債務負擔的加重是并行的。美聯儲擴表的背后,是美國政府債務杠桿率(債務/GDP)的提升。為應對2008年金融危機,及之后居民與非金融企業部門的去杠桿,美國政府采取了積極的財政政策,融資方式主要是發行國債。從2008年6月到2013年3月,政府杠桿率從58.2%增加到96.2%,2019年9月的數據是98.2%。2013年以來,在政府債務杠桿沒有增加和美聯儲沒有擴表的情況下,美國經濟依然繁榮復蘇,一個主要原因是非金融企業部門又開始加杠桿了。金融危機以來,美國的居民部門一直在去杠桿,在2019年3月,居民與非金融企業部門杠桿出現交匯,杠桿率為75%。而后兩者基本維持在這個水平。金融危機爆發前,非金融企業部門的杠桿率為70%,居民部門為98.6%。由此可見,美國的實體部門的債務水平是相對合理的,債務負擔較重的是政府部門,這與財政擴張與以及美聯儲的量化寬松密切相關。

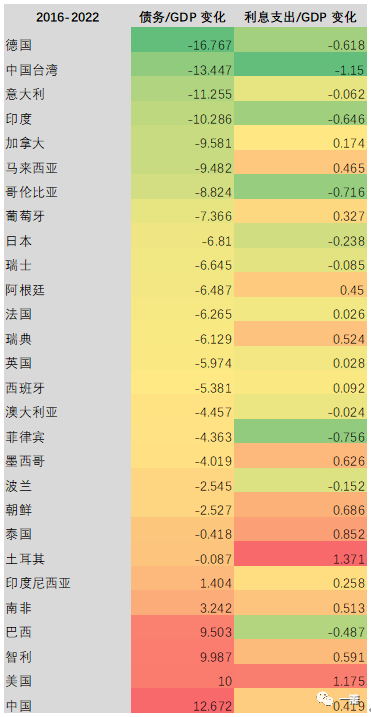

根據彼得森國際經濟研究所(PIIE)的估計(參考表1),從2016年到2022年,美國政府債務杠桿率將提升10個百分點,利息支出占GDP的比重提高1.175個百分點。均為世界較高水平的增長(中國債務杠桿率將提升12.67個百分點)。

表1:各國政府債務杠桿與利息負擔的變化(2016-2022)

資料來源:PIIE,東方證券

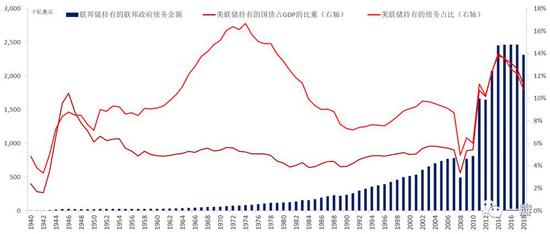

資料來源:PIIE,東方證券而且,與歷史不同的是,美聯儲成為了美國政府債務的重要債權人(參考圖2)。截止到2019年底,美聯儲持有的聯邦政府債務占GDP的比約為11%,峰值為2013年,占比14%,已經超過了第二次世界大戰時期。其持有的政府債務占比也在2008年金融危機之后迅速增長。這實際上就是現代貨幣理論(MMT)所描述的圖景,橋水基金創始人達利歐將其稱為第三代貨幣政策(MP3),即貨幣與財政政策的協同。

圖2:2008年金融危機之后,美聯儲購買了大量聯邦政府債務

數據來源:CEIC,東方證券

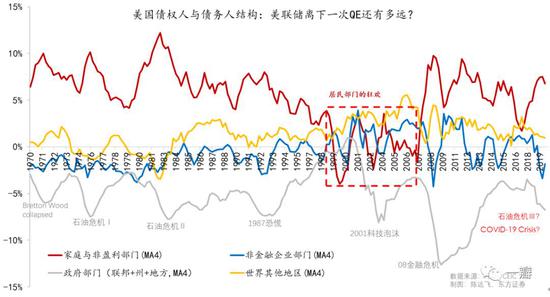

數據來源:CEIC,東方證券過去50年的經驗顯示(參考圖3),每次遭遇危機,美國政府都會充當“救火隊長”的角色。圖3比較好的顯示了美國政府、居民、非金融企業以及國外部門這四個實體部門誰是資金的凈供給者(盈余方,債權人),誰是凈需求者(赤字方,債務人)。除了少數例外(2000年6月到2001年6月),政府始終處于借錢的狀態,一旦遇到危機,就會借更多的錢,2008-09年金融危機時期達到歷史峰值,2009年3季度為12.41%。

圖3:歷次危機,美國政府都會充當“救火隊長”

數據來源:FED,CEIC,東方證券;指標為金融投資凈值/GDP

數據來源:FED,CEIC,東方證券;指標為金融投資凈值/GDP從圖中還可以看到,2008年金融危機與美國居民部門的透支式的消費(包括購房)有關,而危機之后,居民部門始終處于凈儲蓄者的地位。對于美國而言,一個比較健康的結構是,居民部門和國外部門是凈儲蓄者,企業部門是凈借款人,而政府部門充當調劑余缺的角色。如果其它三個部門都是資金盈余方,那只能靠政府花錢,才能支撐經濟增長。其結果,就是政府債務杠桿的提升。

均值回歸、康波與股價

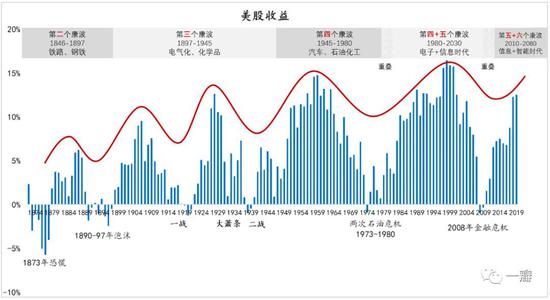

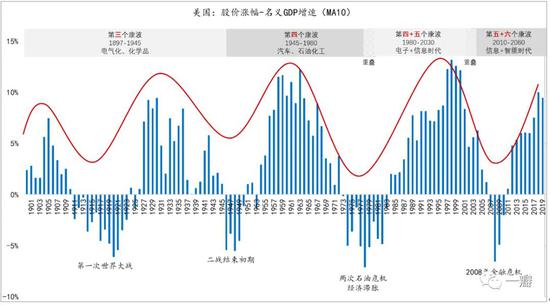

我們認為,靠貨幣寬松支撐的“水牛”是難以為繼的,況且,美聯儲貨幣政策的空間已顯著收縮。如果沒有美聯儲的量化寬松和財政擴張,牛市行情是也大概率不會出現。從周期的角度看資產價格波動,價值規律是成立的,或早或晚,均值回歸都將發生。當前的崩潰,就可以被看作是價值規律的力量在起作用。新冠肺炎疫情只是觸發因素。長周期來看,美股收益率的波動基本與康德拉季耶夫周期有較高的一致性(參考圖4和圖5)。這說明,只有在康波的上升時期,牛市才是可持續的。因為,說到底,科技創新及其擴散的軌跡決定了經濟的基本面。

圖4:股票價格波動與康德拉季耶夫周期

資料來源:NBER Macrohistory Database,Wind;東方證券

資料來源:NBER Macrohistory Database,Wind;東方證券說明:2016年之前的數據來源于NBER Macrohistory Database,之后的數據為納斯達克綜合指數、道瓊斯工業平均指數和標準普爾500指數年收益的平均值,數據來源于Wind數據庫。

圖5:股價之錨:股價與名義GDP的周期性變化

資料來源:NBER Macrohistory Database,Wind;東方證券

資料來源:NBER Macrohistory Database,Wind;東方證券說明:2016年之前的數據來源于NBER Macrohistory Database,之后的數據為納斯達克綜合指數、道瓊斯工業平均指數和標準普爾500指數年收益的平均值,數據來源于Wind數據庫。

從時間點上來看,以人工智能、多媒體、納米技術、生物技術、基因工程、人體器官再生、超導體和量子計算機為代表的第六次科技浪潮將在2015年-2020年間進入擴散階段(MasaakiHirooka,2006,參考圖6),而美國大概率仍將是本次技術革命的領先者,從這個角度來看,中長期而言,美股仍值得期待。但是,其所能達到的高度,則充滿諸多不確定性。

圖6:康波的軌跡

《手持火柴的滅火人》是一本關于美聯儲的專著

(本文作者介紹:東方證券首席經濟學家)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。