文/新浪財經意見領袖專欄作家 張瑜、殷雯卿

我們認為若后續3月順差回落幅度在200-300億美元以內,一季度整體回落幅度在600億美元左右,對匯率沖擊都不大。原因在于暫停出境游給予了跨境資本流動600億美元左右的緩沖池,因此商品貿易600億美元的順差收窄幅度不會對跨境資本流動基本面帶來嚴重沖擊,匯率無貶值之憂,一季度匯率整體平穩波動在6.9-7區間為主。

事項

按美元計價,1-2月,我國出口同比-17.2%;進口同比-4%;貿易逆差70.9億美元,去年同期為順差414.5億美元。

按人民幣計價,1-2月,我國出口同比-15.9%;進口同比-2.4%;貿易逆差425.9億元,去年同期為順差2934.8億元。

主要觀點

一、三問海外疫情對進出口與資本流動的影響

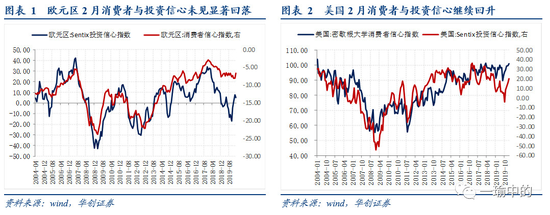

1、問題1:外需是否大幅回落?從目前海外疫情的防控措施來看,歐美防控以新加坡模式為主,實施大規模人流、物流限制的可能性不高,對經濟不會帶來“休克式”的沖擊,主要沖擊還是來自企業投資信心與消費者需求。目前來看歐美消費者與投資信心指數受疫情影響并不明顯,疊加海外各國政府實施的降息與財政支持政策,預計外需回落幅度并沒有那么大。

2、問題2:外需回落對國內出口與GDP的沖擊有多大?

我們對未來疫情可能對海外經濟產生的影響做了三種情景假設,在樂觀假設下,即疫情對海外經濟沖擊不大,也未影響經濟對外依賴度,則對中國出口和GDP的沖擊十分有限,對出口的影響區間在-0.66%到-1.1%之間,對GDP的沖擊不到0.1%;但若外部沖擊悲觀,在2015-2016年為參照的假設下,可影響出口增速-9%到-10%,影響GDP增速-0.7到-0.8%;而在2008-2009年為參照的假設下,可影響出口增速-22%到-23%,影響GDP增速-1.6到1.7%。

3、問題3:順差收窄是否會沖擊人民幣匯率?我們認為若后續3月順差回落幅度在200-300億美元以內,一季度整體回落幅度在600億美元左右,對匯率沖擊都不大。原因在于暫停出境游給予了跨境資本流動600億美元左右的緩沖池,因此商品貿易600億美元的順差收窄幅度不會對跨境資本流動基本面帶來嚴重沖擊,匯率無貶值之憂,一季度匯率整體平穩波動在6.9-7區間為主。

二、分項數據點評:

1、出口:“一帶一路”國家穩定外貿基本盤,發達地區成出口下行“重災區”

出口走勢:1-2月出口增速如期大幅回落。出口增速回落主要與春節延長及疫情沖擊有關:一方面春節后多數省份規定復工時間不早于2月9日,這導致正常復工時間較往年延長了1周;另一方面,復工后實際產能修復速度較慢。

出口展望:隨著3月企業逐步復工,根據海外總數的監測情況,2月份外貿進出口值逐旬提升,且根據對2552家外貿樣本企業調查情況,80.6%的企業已經復工,預計3月出口企業生產狀況將逐步恢復正常,在海外需求不出現較大衰退的前提下,出口繼續大幅回落的勢頭有望得到遏制。

出口區域:對發達國家和地區出口下行幅度均較大,相比之下對新興市場國家和地區的出口表現出相當的韌性。

出口商品:勞動力密集型商品出口下行幅度大于技術類產品,但機電產品、高新技術產品由于出口占比較高,對出口的負向拉動較為顯著。

2、進口:大宗商品與重點民生消費品進口增長較快

進口走勢:1-2月進口增速下行幅度不大,主要與大宗商品裝船期和企業進口節奏有關。

進口展望:隨著3月疫情逐步穩定、企業逐步復工,前期進口訂單交付完畢后企業大概率將繼續采購以維持后續生產或趕工,因此預計3月進口增速也能保持穩定。

進口區域:東盟、美國為帶來進口正向拉動的區域,1月下旬中美第一階段經貿協議生效后,中國應開始加大對美進口,帶來對美進口拉動率正向增長。

進口商品:農產品中,大豆、肉類進口金額與數量均大增,大宗商品進口金額與數量也均實現正增長。

風險提示:出口企業復工情況低于預期,海外疫情超預期爆發

報告目錄

報告正文

一

三問疫情對進出口與資本流動的影響

(一)外需是否大幅回落?

我們認為外需回落并沒那么快,目前投資者信心與消費者信心尚穩健。從目前海外疫情的防控措施來看,歐美防控以新加坡模式為主,實施大規模人流、物流限制的可能性不高,對經濟不會帶來“休克式”的沖擊,主要沖擊還是來自企業投資信心與消費者需求。目前來看歐美消費者與投資信心指數受疫情影響并不明顯,疊加海外各國政府實施的降息與財政支持政策,預計外需回落幅度并沒有那么大。

(二)外需回落對國內出口與GDP的沖擊有多大?

我們對未來疫情可能對海外經濟產生的影響做了三種情景假設,在這三種情形下可估算外需下滑對中國大陸一季度出口的增量影響區間在0.7%-22.9%。

對三種情景的假設,主要調整的參數為中國大陸對當地出口/當地GDP(經濟對外依賴度)。在外需大幅回落時期,一個經濟體的對外進口以來度會下降,我們參考了2015-2016年與2008-2009年的歷史經驗,在悲觀情況與極悲觀情景中分別選取了2015-2016、2008-2009年間各經濟體對外依賴度的最大降幅;在樂觀情景中則假設海外疫情并未沖擊到各經濟體的對外依賴度,即占比未出現下降;而在中性假設下則取了悲觀假設中降幅的50%。

在每種情景中,我們又分別做出了3種假設,主要調整的參數是各區域Q1名義GDP同比增速,對GDP的假設詳見圖表7。由此我們共得出12種可能的出口變動幅度,再根據中國GDP對出口增速的彈性值,估算得到在這12中情形下對GDP可能產生的沖擊。

結論為:在樂觀假設下,即疫情對海外經濟沖擊不大,也未影響經濟對外依賴度,則對中國出口和GDP的沖擊十分有限,對出口的影響區間在-0.66%到-1.1%之間,對GDP的沖擊不到0.1%;但若外部沖擊極度悲觀,在2015-2016年為參照的假設下,可影響出口增速-9%到-10%,影響GDP增速-0.7到-0.8%;而在2008-2009年為參照的假設下,可影響出口增速-22%到-23%,影響GDP增速-1.6到1.7%。

(三)順差收窄是否會沖擊人民幣匯率?

考慮到一季度出境游暫停帶來服務貿易逆差收窄,商品貿易順差回落對匯率的沖擊不大。2020年1-2月貿易逆差70.9億美元,去年同期為順差414.5億美元,順差大幅收窄引發對跨境資本流出、人民幣匯率出現貶值壓力的擔憂。但我們認為目前的順差收窄幅度可以接受,若后續3月順差回落幅度在200-300億美元以內,一季度整體回落幅度小于600億美元,對人民幣匯率的沖擊都不大。主要原因在于,一方面外部來看,美元短期破100擔憂解除重回弱趨勢;另一方面內部來看,暫停出境游給予了跨境資本流動一個600億美元左右的緩沖池(中國每季度服務逆差800億美元,旅行逆差占比8成達600億美元左右),因此商品貿易600億美元的順差收窄幅度不會對跨境資本流動基本面帶來嚴重沖擊,匯率無貶值之憂,一季度匯率整體平穩波動在6.9-7區間為主。

二

出口:“一帶一路”國家穩定外貿基本盤,發達地區成出口下行“重災區”

(一)出口走勢:1-2月出口增速如期大幅回落

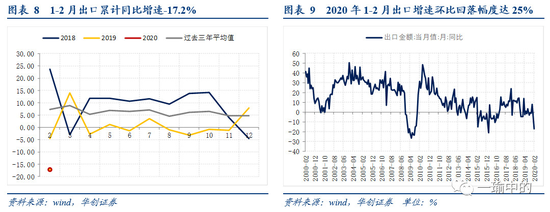

1-2月出口如期大幅回落。以美元計價,中國1-2月出口同比-17.2%,前值+7.9%,回落幅度達25%;以人民幣計價,中國1-2月出口同比-15.9%,前值+9.3%。

出口增速回落主要與春節延長及疫情沖擊有關:一方面春節后多數省份規定復工時間不早于2月9日,這導致正常復工時間較往年延長了1周;另一方面,復工后實際產能修復速度較慢,根據我們的測算截至2月28日全國實際產能復工率在60%左右,春節復工后的實際生產強度預計不到正產年份的一半。

(二)出口區域:東盟出口下行幅度最小,對發達地區出口均大幅下行

對發達國家和地區出口下行幅度均較大,1-2月對美、日、歐出口同比增速分別達到-27.7%、-24.5%、-18.4%,出口負向拉動率也分別達到-5%、-2%、-3%,發達國家和地區是1-2月出口大幅下滑的“重災區”。相比之下對新興市場國家和地區的出口表現出相當的韌性,尤其是對東盟出口的負向拉動率下滑1%,若從進出口貿易總額來看1-2月同比還增長2%,成為我國第一大貿易伙伴。另外,中國對“一帶一路”沿線國家合計進出口1.3萬億元,同比增長1.8%,占進出口總額比重首超3成,中國與“一帶一路”沿線國家加深了貿易合作關系,也對穩定我國外貿基本盤起到重要支撐作用。

(三)出口商品:勞動力密集型商品出口下行幅度大于技術類產品

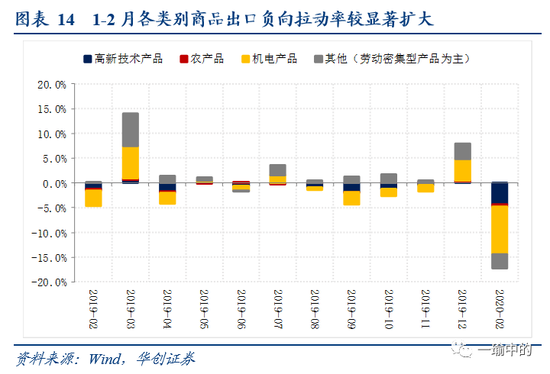

從出口商品增速來看,勞動力密集型商品出口下行幅度大于技術類產品。1-2月中國對外出口紡織品、箱包、服裝、鞋類、玩具等勞動力密集型商品的同比增長均在-20%左右,大于出口平均回落幅度,疫情影響下工人復工較為困難因而導致勞動力密集型行業受損嚴重。從主要商品對出口增速的拉動來看,1-2月機電產品、高新技術產品與其他產品(以勞動力密集型產品為主)對出口增速的環比拉動率分別達到-9.7%、-4.4%、-2.8%,各類別商品出口負向拉動率較顯著擴大。

而隨著3月企業逐步復工,根據海外總數的監測情況,2月份外貿進出口值逐旬提升,且根據對2552家外貿樣本企業調查情況,80.6%的企業已經復工,預計3月出口企業生產狀況將逐步恢復正常,在海外需求不出現較大衰退的前提下,出口繼續大幅回落的勢頭有望得到遏制。

三

進口:大宗商品與重點民生消費品增長較快

(一)進口走勢:1-2月進口增速下行幅度不大

1-2月進口增速下行幅度不大:以美元計價,中國1-2月進口累計增速-4%,前值+16.5%,以人民幣計價,中國1-2月進口累計增速-2.4%,前值17.8%。進口數據下行幅度不大主要與大宗商品裝船期和企業進口節奏有關,并且隨著3月疫情逐步穩定、企業逐步復工,前期進口訂單交付完畢后企業大概率將繼續采購以維持后續生產或趕工,因此預計3月進口增速也能保持穩定。

(二)進口區域:東盟、美國為帶來進口正向拉動的區域

東盟、美國為帶來進口正向拉動的區域。1-2月中國自各國別和區域的進口同比拉動率多數為負值,僅自東盟和美國進口的同比拉動率為正,貿易戰以來東盟與中國的貿易關系進一步密切;而1月下旬中美第一階段經貿協議生效后,中國也開始加大對美進口,帶來對美進口拉動率正向增長。

(三)進口商品:大宗商品和農產品進口均較快

從進口商品的增速來看:

a) 農產品中,大豆、肉類進口金額與數量均大增:從進口數量上來看,1-2月中國進口肉類同比增長69.6%、其中豬肉進口量增加1.6倍,大豆進口數量同比增長14.2%;進口金額上來看, 1-2月中國進口肉類金額同比增長1.2倍,大豆進口金額同比增長4.2%

b)大宗商品進口金額與數量也實現正增長:鐵礦砂、原油、未鍛造銅及銅材、煤進口數量同比分別增長1.5%、5.2%、7.2%、33.1%,主要與大宗商品裝船期有關。

c) 另外根據海關總署的數據,1月24日-2月29日,全國海關共驗放疫情防控物資24.6億件,價值82.1億元。其中防護用品共24億件,主要包括口罩20.2億只,防護服2538萬件。

從主要進口商品大類對進口增速的拉動來看,高新技術產品和機電產品的進口同比拉動率均為負向拉動,分別為-2%、-3%,而農產品與大宗商品由于進口增速較高,也對1-2月進口形成正向拉動,拉動率分別達到0.4%、0.3%。

四

貿易差額:1-2月轉為貿易逆差

1-2月貿易順差大幅收窄,轉為逆差71億美元,順差收窄幅度達543億美元:由于出口受春節+疫情影響大幅萎縮,而進口下行幅度不大,1-2月呈現貿易逆差格局,不過在一季度境外游暫停帶來月600億美元資金減少流出的背景下,商品貿易的這一逆差幅度對匯率沖擊不大。3月國內外貿企業80%已復工,后續還將陸續復工、生產端對順差的沖擊將減弱,未來需觀察海外疫情是否會大幅影響外需并沖擊國內出口。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。