文/新浪財經意見領袖專欄作家 招商銀行研究院

預計明年貨幣政策相對靈活的基調不變,不過考慮到經濟處在下行階段,企業盈利或難見全面、大幅回升,疊加信用環境好轉速度偏緩,各行業尾部風險仍存,違約常態或延續,民企或仍是違約高發區。

■ 債券違約面面觀。2019 年債市違約趨于常態化,整體違約規模多于2018年,不過較2018H2,違約增多節奏減緩,截至12月20日,信用債違約余額1,449億。分行業來看,信用違約主要集中在綜合、建筑裝飾、商業貿易、化工行業;分企業性質來看,違約最多的企業是民營企業,其次是公眾企業;分是否上市來看,今年上市公司債券違約占比小幅提高;分區域來看,北京、江蘇省、浙江省、山東省等地區的違約規模排名靠前;分主體評級來看,違約債券主體評級小幅上遷;分券種類型來看,公司債和中期票據的違約債券規模上升。

■ 債市違約的特點。2019年信用環境已明顯改善,整體信用利差壓縮。不過,債券違約規模和數量仍有上升,這主要是因為今年信用擴張速度相對緩慢,風險偏好提升偏緩,信用分化明顯,弱資質主體仍面臨融資困境。今年整體債券違約事件和原因多樣化,違約主體集中在民企,城投是安全性較高的資產,但違約跡象增多。

■ 新增違約主體的特點。新增違約主體所在行業相對分散,所在區域也并不集中,以民營企業為主。從違約原因來看,多數新增違約主體債務結構安排不合理,地方國企多受盈利下滑、政策沖擊等因素影響,民營企業除受到以上因素影響外,還受企業治理問題的影響,包括管理層擴張激進、股東權利之爭、大股東掏空等。

■ 2020年違約常態或延續。預計明年貨幣政策相對靈活的基調不變,不過考慮到經濟處在下行階段,企業盈利或難見全面、大幅回升,疊加信用環境好轉速度偏緩,各行業尾部風險仍存,違約常態或延續,民企或仍是違約高發區。

一、縱覽2019年債市違約

(一)債券違約面面觀

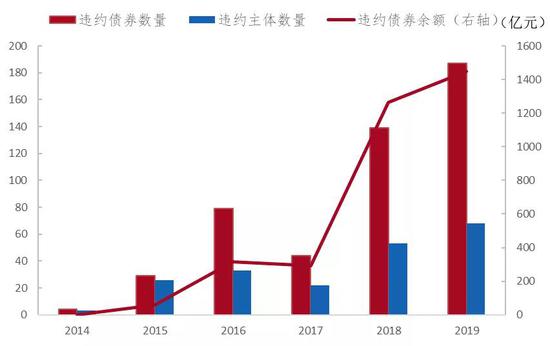

2019 年債市違約趨于常態化,整體違約規模多于2018年,不過較2018H2,違約增多的節奏減緩。截至12月20日,信用債違約余額1,449億元,共計187只,多于 2018年全年的違約債券余額(1,263億元)和數量(139只)。

圖1:2019年債券市場違約數量、金額、涉及主體數量概覽

資料來源:Wind、招商銀行研究院

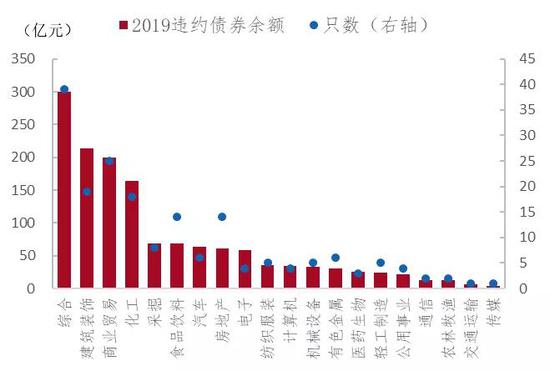

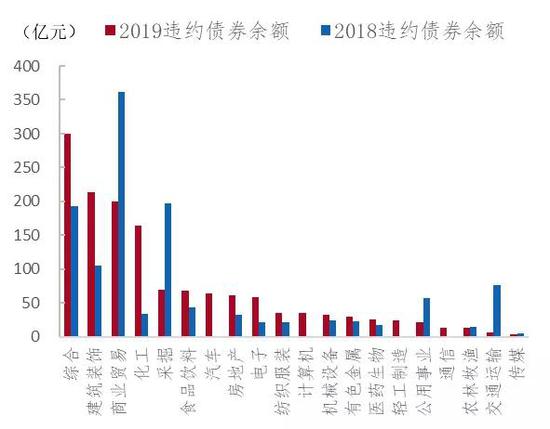

分行業來看,2019年信用違約主要集中在綜合、建筑裝飾、商業貿易、化工行業,涉及的債券違約余額分別為300億元、214億元、184億元、164億元,合計占違約規模約59%。相比2018年,綜合、建筑裝飾、化工、汽車等行業的違約規模明顯上升,商業貿易、采掘、公用事業、交通運輸行業違約規模回落。

圖2:2019年違約債券所處行業分布

資料來源:Wind、招商銀行研究院

圖3:2018年和2019年違約債券所處行業對比

資料來源:Wind、招商銀行研究院

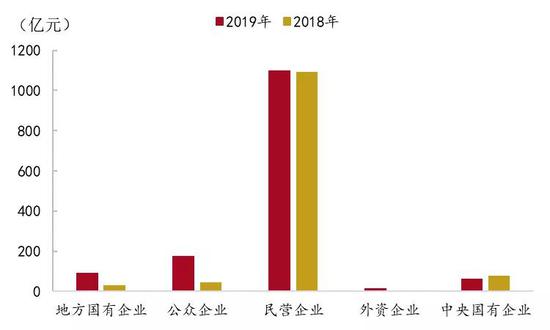

分企業性質來看,今年債券發生違約最多的企業是民營企業,其次是公眾企業。具體來看,民營企業違約債券余額為1,086億元,基本和2018年持平,占2019年違約債券余額的75%,共計153只;再次是公眾企業,違約債券余額為175億元,共計13只,較2018年小幅增多;其次是地方國有企業,違約債券余額為93億元,共計7只,較2018年小幅增多;之后是中央國有企業,違約債券余額為79億元,共計9只,較2018年小幅增多;最后是外資企業,違約債券余額為 16億元,共計4只,較2018年微幅增多。

(注:依據公司大股東或實際控制人的屬性,將企業的所有制類型分為國有企業、民營企業、外資企業、集體企業、公眾企業。前四種類型的大股東或實際控制人明確,公眾企業較為特殊,股權分散,實際控制人缺失。)

圖4:2019年違約債券所屬企業類型對比

資料來源:Wind、招商銀行研究院

圖5:2018年和2019年違約債券所屬企業類型對比

資料來源:Wind、招商銀行研究院

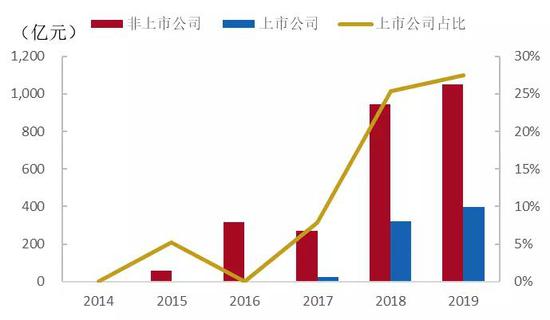

分是否上市來看,今年上市公司債券違約占比小幅提高。具體來看,上市企業債券違約規模約為398億,占比27%,較2018年(25%)小幅提高。非上市企業債券違約規模約為1,052億元,較2018年占比小幅下降。

圖6:歷年違約債券所屬企業類型對比(民企和國企)

資料來源:Wind、招商銀行研究院

圖7:歷年違約債券所屬企業類型對比(是否上市)

資料來源:Wind、招商銀行研究院

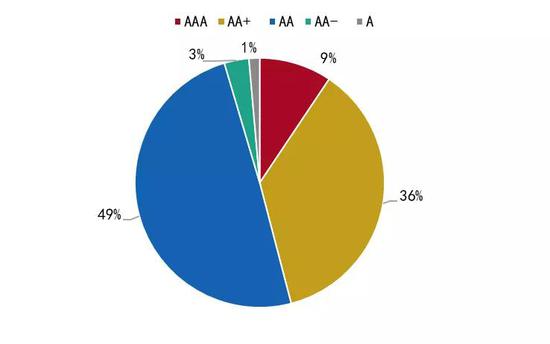

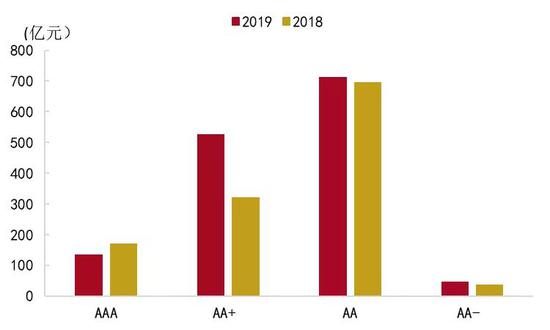

分主體評級來看, 2019年違約債券主體評級小幅上遷。AAA違約債券余額為135億元,占比約9%;AA+違約規模為527億元,占比約36%;AA和AA-違約規模共計759億元,占比約52%。相比2018年,2019年違約債券中,AA+評級的規模明顯增多。

圖8:2019年違約債券評級分布

資料來源:Wind、招商銀行研究院

圖9:2018年和2019年違約債券主體評級對比

資料來源:Wind、招商銀行研究院

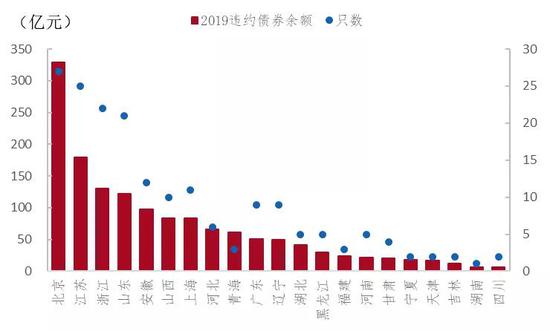

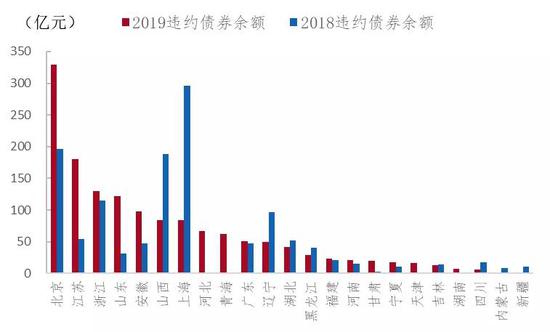

分區域來看,北京、江蘇省、浙江省、山東省等地區的違約規模排名靠前,分別達329億元、180 億元、130 億元、122億元,合計占比超過五成(52%)。相比2018年,2019年江蘇、山東、安徽的違約債券規模明顯增加,山西、上海、遼寧債券違約規模回落。

圖10:2019年違約債券所處區域分布

資料來源:Wind、招商銀行研究院

圖11:2018年和2019年違約債券所處區域對比

資料來源:Wind、招商銀行研究院

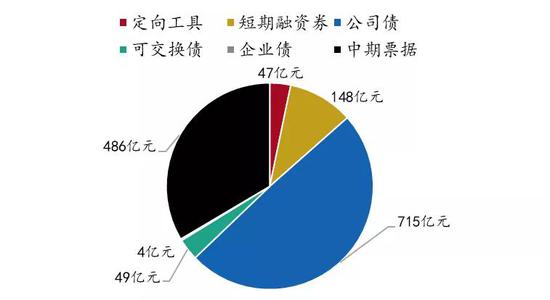

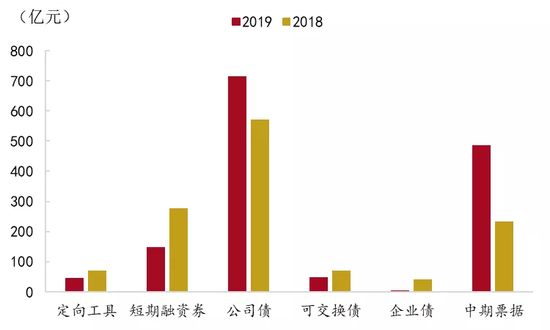

分券種類型來看,2019年公司債違約涉及規模715億元,共計106只,占比約為49%;中期票據違約涉及規模486億元,共計42只,占比約為34%。相比2018年,2019年公司債和中期票據的違約債券規模上升,短融的違約規模下降。

圖12:2019年違約債券種類分布

資料來源:Wind、招商銀行研究院

圖13:2018年和2019年違約債券種類對比

資料來源:Wind、招商銀行研究院

(二)債市違約的特點

2018年,金融去杠桿引發信用收縮,尤其在下半年,信用違約事件集中爆發,給整個信用市場帶來沖擊,當年的違約金額和數量較2017年均大幅上升。2019年信用環境已明顯改善,整體信用利差壓縮。不過,債券違約規模和數量仍有上升,這主要是因為今年信用擴張速度相對緩慢,風險偏好提升偏緩,信用分化明顯,弱資質主體仍面臨融資困境。

總結下來,2019年債券違約呈現以下特點:

違約主體集中在民企。盡管今年整體融資環境出現改善,但民企融資依然困難。尤其是在5月份包商銀行事件后,銀行流動性分層加劇,逐漸傳導至信用債,民企受影響更明顯,下半年民企違約債券規模占全年的比例高達66%。除外部流動性因素外,今年民企內部經營問題凸顯,包括內部控制不當,財務造假等問題嚴重。

城投是安全性較高的資產,但違約跡象增多。今年城投平臺的非標債務違約事件持續發生,并且違約跡象有向外蔓延之勢。2019年12月,呼經開(簡稱,城投平臺)私募債發生回售違約,之后在各方協調下,呼經開兌付部分違約資金,剩余未兌付部分簽署了展期協議。

債券違約事件和原因多樣。違約事件類型各式各樣,包括技術性違約、場外兌付、破產重整、展期兌付、撤銷回售等。違約原因類型層出不窮,債券違約共涉及68個主體,其中51個主體存在債務結構不合理、過度依賴外部融資等問題, 21個主體存在管理層擴張激進等問題,20個主體存在行業下行、公司盈利下滑、管理層擴張激進、股權質押等問題。

(三)新增違約主體的特點

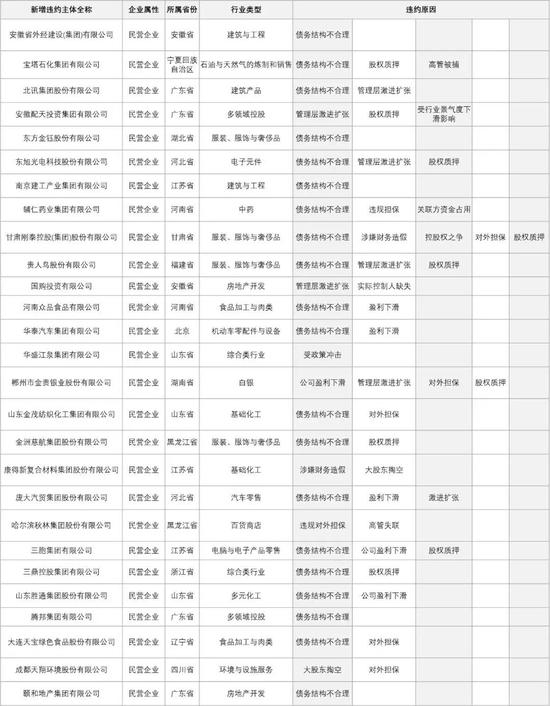

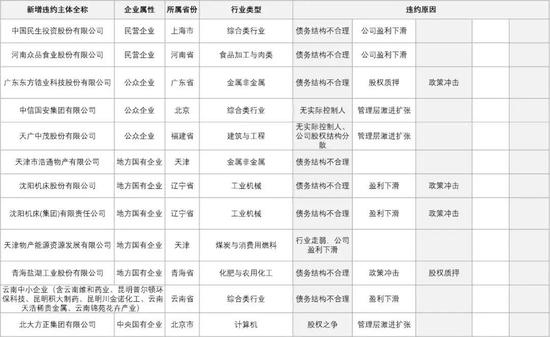

2019年新增違約主體39家,涉及的違約債券余額846億元,共計106只,各新增主體違約原因總結如圖14。新增違約主體所在行業相對分散,所在區域也并不集中,主體以民營企業為主。從違約原因來看,多數新增違約主體債務結構安排不合理,地方國企多受盈利下滑、政策沖擊等因素影響,民營企業除受到以上因素影響外,還更多受到企業治理問題的影響,包括管理層擴張激進、股東權利之爭、大股東掏空等。

圖14:2019年新增違約主體和違約原因梳理(上)

資料來源:Wind、招商銀行研究院

圖15:2019年新增違約主體和違約原因梳理(下)

資料來源:Wind、招商銀行研究院

二、2020年違約常態或延續

2020年違約常態或延續。預計明年寬信用的政策基調不變,不過考慮到經濟處在下行階段,企業盈利或難見全面、大幅回升,疊加信用環境好轉速度偏緩,各行業尾部風險仍存,違約常態或延續。

信用分化將延續,民企仍是違約高發區。2019年Q3季報顯示,國企和民企之間盈利分化明顯,民企各項指標均弱于國企,且未來短期償債壓力較大,明年民企或仍將是債券違約的高發區。此外,盡管信用環境將進一步改善,但投資者風險偏好提升偏慢,低評級主體發債難度大,成本高,未來高低評級之間的分化將延續。2020年不排除某些中小銀行再次出現資產處置問題,需要關注信用利差階段性走闊、分化加劇的風險。

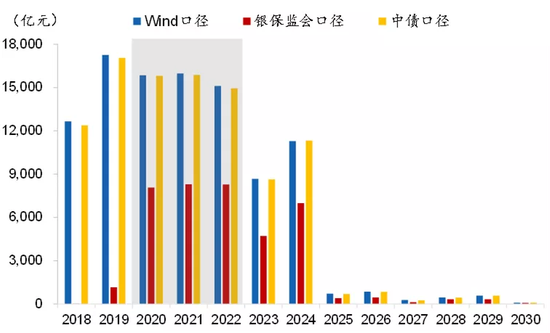

城投是否會出現違約?整體來看,2020年城投信用風險可控,受益于存量隱性債務化解工作的進一步落實,城投債還是投資者相對安全的選擇。不過伴隨著債務風險處置工作的推進,債券違約常態化,城投違約的可能性也會上升。經濟較弱區域地方財政能力不足的問題仍存,若疊加償債意愿不足,易出現違約的情況。此外,2020年城投債到期量居高不下,城投平臺償債壓力仍大,需注意尾部風險。

“城投信仰”是否能繼續被奉行?有觀點認為“信仰”之下無理性,理性之中無“信仰”。我們認為未來是信仰之后,還會訴諸理性。隨著債務風險化解工作的繼推進,信仰存在但又可能會被打破,理性有限但也能防止疏忽。

圖16:未來城投債到期量估算

資料來源:Wind、招商銀行研究院

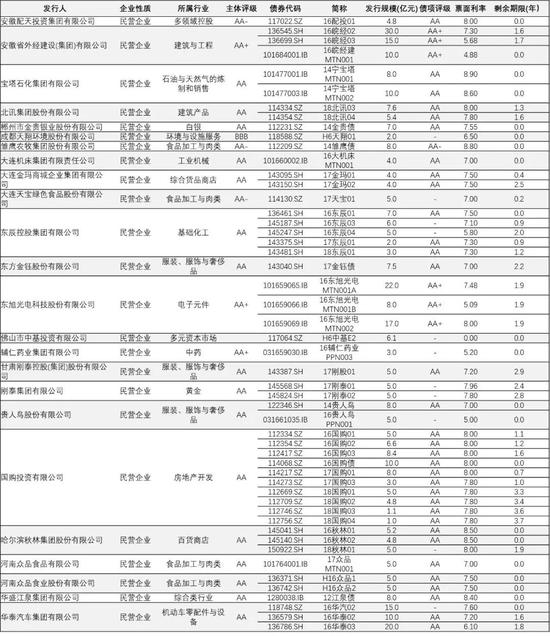

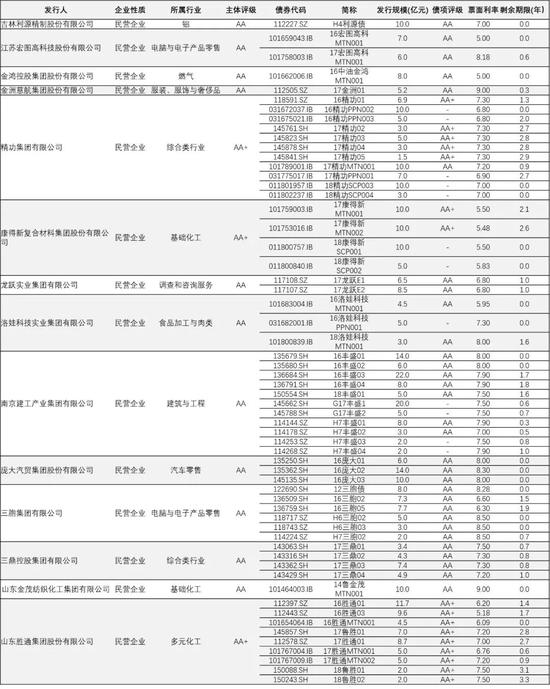

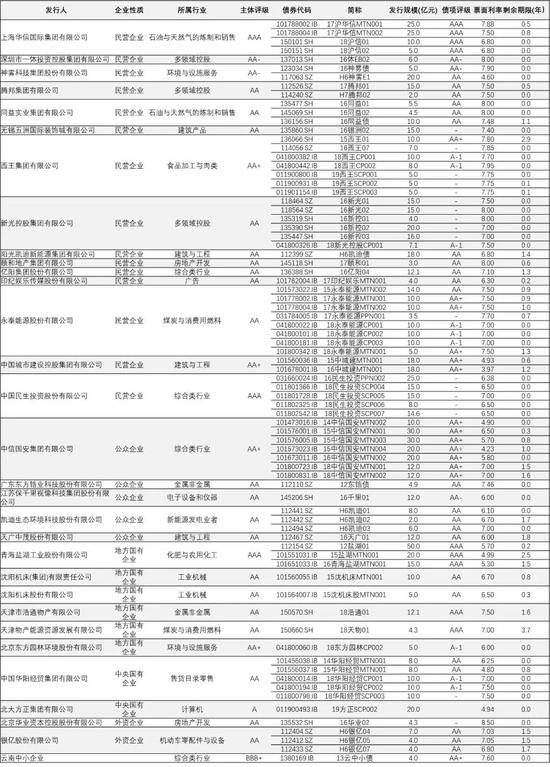

附錄(2019年債券違約列表)

本期作者

柏禹含,資本市場研究員

劉東亮,資本市場研究所所長

(本文作者介紹:招商銀行總行一級部門。研究領域涵蓋宏觀經濟、區域經濟、大類資產及重點新興行業等。)

責任編輯:賈振飛 2031864307

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。