文/新浪財經意見領袖專欄作家 阮超

南寧百貨代表了大部分商業上市的現狀——盈利能力連年下滑,估值持續在低位,市值往往大幅低于其自有物業的重估價值。

12月5日,位于廣西的上市公司南寧百貨(600712)公告公司第二大股東富天投資通過司法拍賣取得公司4.21%的股份。富天投資是大名鼎鼎的“寶能系“核心平臺鉅盛華旗下公司,拿下這4.21%后,加上原先持有的14.65%,將超過南寧百貨第一大股東南寧沛寧的18.85%,成為南寧百貨的新大股東。這勾起了市場對2015年著名的”寶萬之爭“的回憶,也引爆了原本波瀾不驚的南寧百貨股價,在不到一個月的時間里,從不到4元/股,最高漲至10.53元/股,漲幅接近3倍。

南寧百貨是廣西第一家商業上市公司,近年來盈利能力持續下滑,其扣非后歸母凈利潤已連虧三年。但另一方面,南寧百貨在南寧市的核心地段擁有大量自有物業,截至2018年底,這些商業物業面積超過14萬平方米,另外還有1萬平方米的倉庫。2017年,南寧地鐵建設曾經征收南寧百貨部分土地,征收價格達到3萬/平方米,以此價格粗略推算,光是14萬平方米的商業物業就價值42億。而12月5日富天投資舉牌前,南寧百貨的市值僅在20億左右徘徊。

南寧百貨代表了大部分商業上市的現狀——盈利能力連年下滑,估值持續在低位,市值往往大幅低于其自有物業的重估價值。這就給了市場很大的想象空間,如果可以低位買入這些商業上市公司,推動自有物業的再利用甚至土地收儲,也就推動了這些商業上市公司的“價值發現”,有機會獲得高額收益。

12月11日,廣州浪奇(000523)公告廣州市政府對其位于天河區的土地進行收儲,收儲金額高達26億,而彼時廣州浪奇的市值才不過35億左右。

行業性、持續性“低估”的商業上市公司

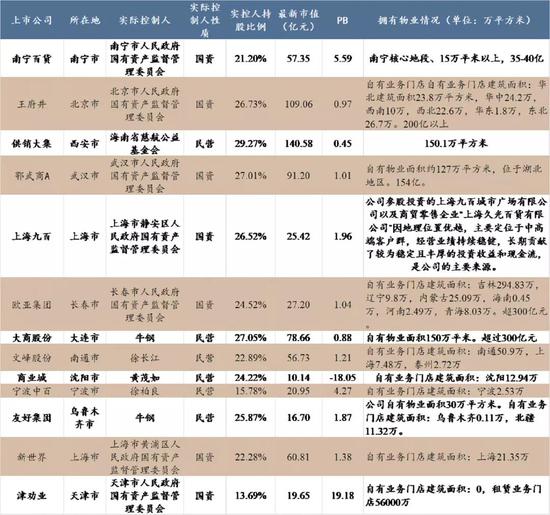

下圖我們統計了部分大股東持股比例不足30%的商業上市公司的市值與自有物業情況。

與南寧百貨類似,近年來隨著電商及新零售的沖擊,這些商業上市公司的盈利能力普遍面臨下滑的問題,從而導致市值持續走低。而另一方面這些商業上市公司在所在城市的核心地段擁有面積可觀的自有物業,隨著土地價值的上漲,這些自有物業的重估價值往往已經接近甚至超出上市公司的市值。一方面市值在走低,另外一方面自有物業重估價值在走高,共同作用下,這些上市公司的投資價值看起來誘人極了。

但是這種投資價值的發現往往涉及對物業的改造乃至土地收儲,動靜太大,總的來說,大部分商業上市公司的市值這些年還是在持續地走低。

看起來被動地等待“價值發現”太困難,這些商業上市公司的總市值也不高,很多股權也比較分散,大股東持股比例不高,就有不少人動了主動去實現“價值發現”的主意——這些年商業上市公司的控制權爭奪與變動可謂是A股市場最為活躍的領域。

活躍的收購反收購戰爭

拉開商業上市公司乃至整個A股市場收購與反收購大幕的是來自深圳的茂業百貨。茂業百貨先是在05年的時候以總金額3.8億拿下四川成都的成商集團(600828),彼時成商集團的物業重估價值已經高達22.5億。三年后,茂業又將其包括成商集團在內的所有百貨集團打包成茂業國際在香港上市,募資高達23.37億。隨后茂業就拿著這筆錢先后收購了東北的商業城(600306)與華北的渤海物流(000889),又舉牌深圳本地的深國商(000056)、東北的大商股份(600694)以及山東的銀座股份(600858)。上演了一幕幕精彩的收購反收購大戰。

若有興趣進一步了解當時這段歷史,可以點擊下面的圖片閱讀我們之前的文章《A股上市公司收購與反收購的江湖》。

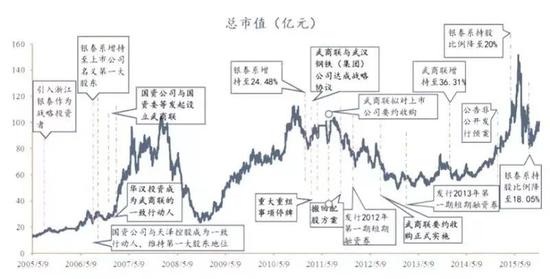

除了茂業百貨以外,武漢的老牌百貨公司鄂武商A(000501)與銀泰系也進行了一場精彩的收購反收購大戰。

2005年7月,武漢市政府引入銀泰系入股鄂武商,作為戰略合作伙伴參與武漢商業重組。2006年9月,銀泰系一改其財務投資者定位,通過在二級市場及法人股市場雙線收購,一舉超越武漢國資系成為大股東,打響了雙方長達10年的股權爭奪之戰。隨后在2007年,武漢國資委通過成立平臺公司武漢商聯(集團)股份有限公司,及凍結向銀泰系股權出資的方式,奪回了其第一大股東的位置。

2011年3月起,銀泰系開始通過二級市場增持股份。面對銀泰系的卷土重來,武漢國資委一方面不斷安排其控制的國有企業與武商聯簽署一致行動人協議,另一方面武商聯同樣在二級市場增持股份。為了進一步鞏固股權優勢,確保銀泰系無法通過二級市場買入成為第一大股東,武商聯及其一致行動人在持股比例達到30%后向所有其他股東發出了要約收購。

看到武漢國資堅決捍衛鄂武商控制權的決心與強大的資金實力,銀泰系順勢接受了武商聯的要約,選擇獲利了結退出控制權爭奪。2016年4月,鄂武商A非公開發行股份,認購對象包括其關聯方暨鄂武商第一期員工持股計劃,進一步鞏固了武漢國資的控制權。

鄂武商A控制權爭奪過程

此外,新華百貨(600785)、漢商集團(600774)、寧波中百(600857)、津勸業(600821)、中興商業(000715)等商業上市公司也都經歷過控制權之爭。

最新的案例來自大舉向新零售轉型的永輝超市(601933),其于今年3月28日向位于華中的中百集團(601933)發起要約,擬將其持有中百集團的股份比例從29.86%提高至最多不超過40%。若要約成功,原先主要布局華東和西南的永輝超市將控股在華中地區擁有1309家連鎖網點的中百集團,作為前者貨通全國的重要基地。

但由于永輝超市有外資股東,中百集團12月16日公告,因國家發改委的要求,永輝超市與武漢國資達成協議,放棄要約收購中百集團。

除了收購與反收購的爭奪,由于商業上市公司低估值的特點,也有大股東主動與第三方協商,讓出殼公司引入更有實力的股東和資產,共同做大上市公司。如居然新零售借殼武漢中商、阿里收購三江購物等。

機會還是陷阱

要實現對商業上市公司的“價值發現”,涉及對原有物業的“改性“再利用或者推動政府的收儲,難度較大。我們從前面的案例可以看到,試圖通過舉牌拿到商業上市公司的控制權以達到主動去實現”價值發現“目的的投資人大都屬于同行業,其本身就擁有較多資源對收購標的的現有物業進行再利用。但即使如此,除了茂業早期收下的成商集團并將自身百貨資產注入外,能真正實現這些商業上市公司”價值發現“的并不算多。便宜終歸有便宜的道理,低估值是機會還是陷阱仍是個問題。

但無論如何,從投行的角度,這些低估值的商業上市公司為我們奉獻了一場場精彩的收購反收購大戲,對整個A股市場的收購反收購進行了啟蒙教育。

附文中涉及部分商業上市公司最新股價及估值情況與首次舉牌時比較

(本文作者介紹:文藝馥欣資本顧問創始人,華泰聯合并購團隊早期成員,原華泰聯合投行華東區聯席負責人。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。