文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 孫彬彬

摘要:

2019年10月中旬以來,Shibor迅速上行,與2018年10月出現(xiàn)的shibor3M上行類似。一方面,監(jiān)管等結(jié)構(gòu)因素疊加跨年因素,特別是銀行負(fù)債結(jié)構(gòu)壓力推高Shibor。另一方面,央行中性穩(wěn)健的操作風(fēng)格,導(dǎo)致流動(dòng)性并不寬裕,進(jìn)一步放大了跨年的影響。

未來怎么看?還是要回到央行的行為觀察。

因?yàn)檠胄袚?dān)憂通脹預(yù)期發(fā)散,貨幣政策難有大的作為。但是只要是通脹依然局限于結(jié)構(gòu)性因素,那么貨幣政策因通脹收緊的可能性也不大。與此同時(shí),在經(jīng)濟(jì)下行壓力增大和中小銀行流動(dòng)性風(fēng)險(xiǎn)突出的背景下,降成本與穩(wěn)定銀行負(fù)債成本,仍然需要央行積極參與。特別是考慮內(nèi)外環(huán)境,央行還是要有所作為。

因此,央行有所為、有所不為的體現(xiàn)就是短端資金利率保持穩(wěn)定,長端利率進(jìn)一步明確上限,跨年影響應(yīng)對(duì)在可控范圍內(nèi)。

如果觀察去年四季度以來的利率走勢,我們認(rèn)為國開3.75%是一個(gè)較強(qiáng)的政策阻力位置,每次利率反彈到該位置政策就會(huì)有一定干預(yù)。之前市場擔(dān)憂貨幣政策可能不會(huì)放松,但不放松不意味著無動(dòng)于衷。從政策信號(hào)角度來說利率的上限邊界是較為明確的,未來的空間是考慮央行有所為、有所不為的變化以及基本面走勢。目前最核心的基本面因素仍是GDP名義增速,今年四季度和明年一季度受到CPI的影響,該數(shù)值會(huì)有所走高,對(duì)利率構(gòu)成一定壓力,但往后展望二季度開始GDP名義增速仍然會(huì)再度走低。

目前的利率空間就看預(yù)期差和博弈方向。從利差角度來看,參與利率我們認(rèn)為還是較為合適的,所以我們建議當(dāng)前位置就可以積極展開對(duì)明年的布局。

市場點(diǎn)評(píng)與展望

10月中旬以來, Shibor3M迅速走高,3個(gè)月以上Shibor均出現(xiàn)上行,是什么原因?qū)е耂hibor走高?Shibor上行意味什么?未來怎么看?

1、Shibor為何上行?

Shibor臨近年底的上行,是否與跨年表現(xiàn)出的季節(jié)性有關(guān)。2018年10月確實(shí)存在Shibor3M上行的情況。而此次明顯不同的是3個(gè)月以上Shibor也不同程度走高。當(dāng)前Shibor走高與之前有何不同?

第一,監(jiān)管疊加跨年,表現(xiàn)為同業(yè)存單供給與需求的結(jié)構(gòu)變化,導(dǎo)致Shibor上行。

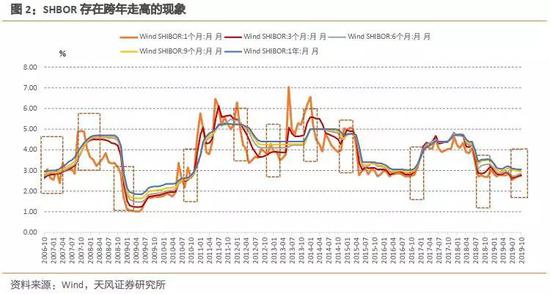

從Shibor歷史走勢看,除個(gè)別年份外,SHBOR存在明顯的跨年走高的現(xiàn)象。

跨年因素以外,供給方面,10月同業(yè)存單凈融資額顯著增加,這與2018年10月出現(xiàn)凈融資額明顯增加相一致,反應(yīng)了同業(yè)存單的供給壓力。而大行、股份行則是同業(yè)存單的主要發(fā)行主體。

需求方面看,銀行跨年往往會(huì)受LCR、資本充足率等監(jiān)管指標(biāo)的制約。從LCR指標(biāo)看,普遍存在年底水平高于年中水平(當(dāng)年年中及后一年年中)的情況,監(jiān)管約束導(dǎo)致銀行年底更傾向于配置短期限CD。

我們可以觀察到:3個(gè)月及以上國債和中短期票據(jù)利率從10月也開始上升,而1個(gè)月存單利率、國債利率和中短期票據(jù)利率都出現(xiàn)了下行波動(dòng)。說明和結(jié)構(gòu)與季節(jié)性因素有關(guān)。

第二,7月以來資金面總體中性略緊,流動(dòng)性約束對(duì)Shibor上行提供了支撐。除了同業(yè)存單供需結(jié)構(gòu)以及跨年影響之外,Shibor走勢還與資金利率息息相關(guān)。資金面自7月開始回歸中性。

10月中旬以來,除Shibor1M外,各期限Shibor走高,既有跨年引起的供需變化,也存在資金面的影響。而資金面,自然是央行貨幣政策操作的結(jié)果。與此同時(shí),Shibor走高背后還有銀行負(fù)債壓力的體現(xiàn)。

2、如何看待當(dāng)前銀行負(fù)債壓力?

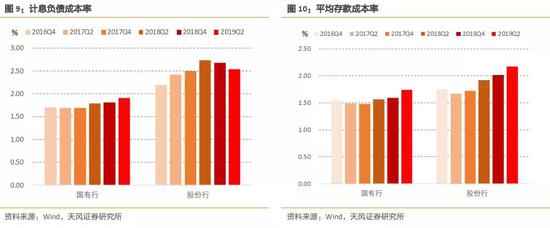

我們主要從銀行負(fù)債端結(jié)構(gòu)進(jìn)行分析。大行和股份行是3個(gè)月及以上同業(yè)存單主要發(fā)行主體,我們用國有大行和股份行作為樣本進(jìn)行分析。

第一,國有大行最近一年計(jì)息負(fù)債成本,特別是存款成本顯著上升。從計(jì)息負(fù)債成本看,國有行連續(xù)上升,股份行18年以來開始下降,但水平仍較高。計(jì)息負(fù)債以銀行存款為主,由于銀行存款競爭激烈,對(duì)公存款始終徘徊在0附近,存款成本連年上升,平均存款成本率自2017年以來呈上升趨勢,國有行的存款成本上升壓力十分突出。同業(yè)負(fù)債是銀行,特別是股份行負(fù)債的重要來源。從計(jì)息負(fù)債結(jié)構(gòu)看,股份行同業(yè)負(fù)債占比在20%以上,國有行在超過10%,存款壓力下,同業(yè)負(fù)債逐漸成為國有大行的負(fù)債補(bǔ)充。

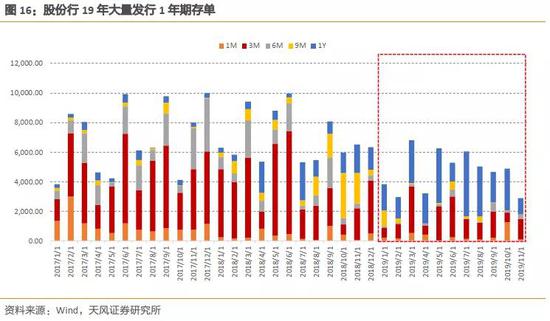

二,從存單發(fā)行和報(bào)價(jià)看,國有行19年以來大量發(fā)行同業(yè)存單。國有行18年之前同業(yè)存單發(fā)行較少,18年放量發(fā)行且主要集中3個(gè)月及以下。18年12月及19年,國有行大量發(fā)行1年期存單。

與國有大行對(duì)比,股份行19年同樣大量發(fā)行1年期存單,只是變化沒有大行那么突出。

國有行和股份行19年放量發(fā)行1年期存單,導(dǎo)致整體同業(yè)存單的加權(quán)發(fā)行期限升高。那么為什么銀行會(huì)大量發(fā)行一年期存單呢?考慮到存單發(fā)行的歷史背景,監(jiān)管因素毫無疑問是首要原因,在滿足流動(dòng)性等監(jiān)管要求的同時(shí),就涉及到銀行負(fù)債端管理的策略問題,面對(duì)今年的宏觀背景,在中性穩(wěn)健的貨幣環(huán)境中,金融機(jī)構(gòu)對(duì)于流動(dòng)性的走向并不樂觀,從歷史shibor利率走勢看,二季度以來shibor整體處于歷史較低水平,在應(yīng)對(duì)資產(chǎn)負(fù)債管理中,順勢拉長同業(yè)存單的發(fā)行期限,應(yīng)該是合理的選擇。

銀行總體負(fù)債成本走高,這是當(dāng)前銀行以及金融市場所面臨的突出問題,這里面有監(jiān)管的因素,也有結(jié)構(gòu)的變化,當(dāng)然也和貨幣政策的操作態(tài)度有關(guān)。

1.3、未來怎么看?

未來怎么看,資金面的關(guān)鍵還是央行,需要從央行的政策框架進(jìn)行考慮。在雙支柱框架下,一方面貨幣政策要關(guān)注傳統(tǒng)經(jīng)濟(jì)周期,考慮經(jīng)濟(jì)與通脹;另一方面宏觀審慎管理關(guān)注金融周期和內(nèi)外平衡。

(1)管理通脹預(yù)期制約貨幣空間,關(guān)注通脹與經(jīng)濟(jì)壓力的走向。

央行有關(guān)領(lǐng)導(dǎo)在9月金融貨幣數(shù)據(jù)答記者問中明確:“對(duì)于涉及到國計(jì)民生的,從國際上來看關(guān)注最多的還是CPI指標(biāo)”,在央行近期公布的三季度貨幣政策執(zhí)行報(bào)告中,央行對(duì)于通脹的整體判斷是“物價(jià)上漲結(jié)構(gòu)性特征明顯”、“物價(jià)形勢總體可控”、“不存在持續(xù)通脹或通縮的基礎(chǔ)”,但同時(shí)強(qiáng)調(diào)“要警惕通貨膨脹預(yù)期發(fā)散”(貨政報(bào)告先后七次提及通脹預(yù)期)。同時(shí)央行預(yù)計(jì)到2020年下半年CPI、PPI的背離趨于收窄。

可見央行當(dāng)前特別關(guān)注通脹預(yù)期發(fā)散問題,這一問題的關(guān)注自然會(huì)對(duì)貨幣政策操作有所制約。

未來這一制約能否緩解取決于通脹壓力是否能緩解。

我們預(yù)期在明年一季度之前,整體通脹壓力都會(huì)維持,但是隨之會(huì)有所緩解。

CPI方面:10月CPI同比大幅上行,豬通脹仍為最主要驅(qū)動(dòng)項(xiàng),不過最近兩周高頻數(shù)據(jù)顯示豬肉價(jià)格已經(jīng)逐漸企穩(wěn),甚至出現(xiàn)小幅下跌,這可能是前期漲幅過快后的階段性回調(diào),結(jié)合領(lǐng)先指標(biāo)能繁母豬存欄同比走勢,未來豬肉價(jià)格應(yīng)該還有進(jìn)一步上漲可能,未來半年仍需關(guān)注豬通脹的壓力。根據(jù)我們的模型預(yù)測,今年四季度CPI應(yīng)該仍會(huì)保持上行,高點(diǎn)將會(huì)出現(xiàn)在明年1月份,疊加基數(shù)效應(yīng)和春節(jié)效應(yīng),CPI同比高點(diǎn)有可能會(huì)“破5”,不過隨后CPI同比應(yīng)該會(huì)逐步回落,明年應(yīng)該是高開低走的態(tài)勢。

PPI方面:近段時(shí)間最大的不確定性來自于下個(gè)月初OPEC關(guān)于減產(chǎn)協(xié)議的議定結(jié)果:如果OPEC仍延續(xù)目前的減產(chǎn)協(xié)議不變,那么全球原油需求下行和美國供給繼續(xù)走高將推動(dòng)未來原油價(jià)格緩慢下行,在此影響下在明年上半年之前PPI很大機(jī)會(huì)仍處于通縮區(qū)間(雖然12月份有小幅轉(zhuǎn)正的可能);而如果OPEC確實(shí)有進(jìn)一步減產(chǎn)計(jì)劃,那么未來半年內(nèi)原油價(jià)格中樞大概率會(huì)有所抬升,不過應(yīng)該仍不會(huì)超過今年上半年的中樞水平(因?yàn)槿ツ昴甑譕PEC也有一輪新的減產(chǎn)計(jì)劃)。

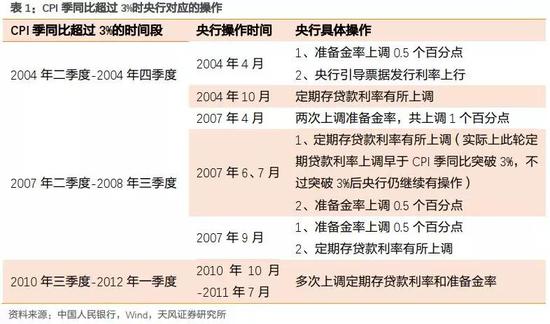

從歷史上來看,CPI破3后貨幣政策不會(huì)無動(dòng)于衷,還是會(huì)有一定的應(yīng)對(duì)。從歷史數(shù)據(jù)可以發(fā)現(xiàn),2000年以來只有三個(gè)階段CPI季同比超過3%,并且每次CPI季同比超過3%的首季第1、2個(gè)月內(nèi),央行貨幣政策就開始有所收緊。

當(dāng)然上述情況距離當(dāng)前已經(jīng)較為遙遠(yuǎn),從最近央行操作態(tài)度觀察,當(dāng)期應(yīng)該還是關(guān)注通脹預(yù)期,單純因?yàn)榻Y(jié)構(gòu)性因素而收縮總量的可能性依然較小。

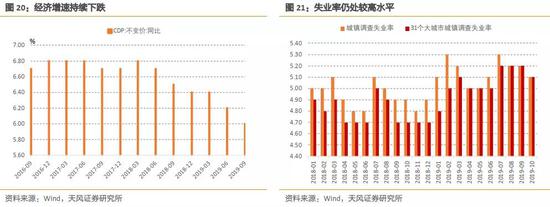

再來看經(jīng)濟(jì)增長和就業(yè)

3季度經(jīng)濟(jì)增長下跌至6%,失業(yè)率也處在較高水平。我們?cè)凇度绾卫斫饨谘胄胁僮鳎俊分赋觯瑖鴦?wù)院常務(wù)會(huì)議為降準(zhǔn)預(yù)報(bào),央行隨后確認(rèn)。“穩(wěn)就業(yè)”也是政策逆周期的訴求,在失業(yè)率仍處在較高水平下,也對(duì)央行加大逆周期調(diào)節(jié)提出要求。

近期國務(wù)院連續(xù)召開經(jīng)濟(jì)形勢分析會(huì),說明經(jīng)濟(jì)下行壓力依然突出,三季度貨幣政策執(zhí)行報(bào)告也指出“經(jīng)濟(jì)下行壓力持續(xù)加大”,雖然“就業(yè)形勢總體穩(wěn)定”,還是要“強(qiáng)化逆周期調(diào)節(jié)”。

所以,從經(jīng)濟(jì)周期本身的位置而言,考慮通脹預(yù)期管理,貨幣政策預(yù)估在寬松方面會(huì)有所矜持,但是并不意味著無所作為,畢竟逆周期調(diào)節(jié)的內(nèi)在訴求沒有改變。

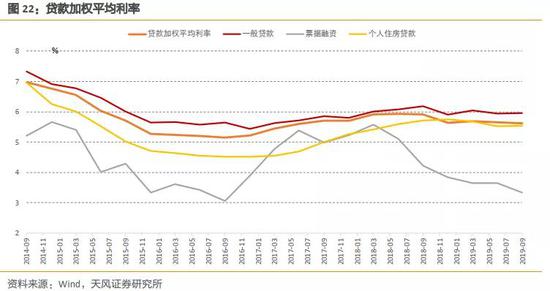

逆周期管理的具體體現(xiàn)是降成本。三季度數(shù)據(jù)顯示,貸款加權(quán)平均利率并未明顯下降,降成本的任務(wù)仍然艱巨。未來降成本應(yīng)該還是央行的工作重點(diǎn)。

央行在貨幣政策執(zhí)行報(bào)告中明確下一階段要:疏通市場利率向貸款利率的傳導(dǎo)渠道,并抓緊研究出臺(tái)存量貸款利率基準(zhǔn)轉(zhuǎn)換方案。同時(shí),維護(hù)好存款市場競爭秩序,保持銀行負(fù)債端成本基本穩(wěn)定。

同時(shí)央行對(duì)于MLF5個(gè)BP的調(diào)整,也明確是為了促進(jìn)市場風(fēng)險(xiǎn)偏好上升。

(2)宏觀審慎方面,關(guān)注金融杠桿風(fēng)險(xiǎn)和內(nèi)外均衡

當(dāng)前中小銀行流動(dòng)性風(fēng)險(xiǎn)逐步顯現(xiàn),局部社會(huì)信用出現(xiàn)收縮,從宏觀審慎管理角度,需要考慮穩(wěn)杠桿問題。

我們?cè)凇度绾慰创行°y行風(fēng)險(xiǎn)及其影響?》指出,我們認(rèn)為金融供給側(cè)改革過程中,高風(fēng)險(xiǎn)機(jī)構(gòu)退出是一個(gè)必經(jīng)過程,而強(qiáng)化資本約束的背景下中小銀行大概率縮表。

應(yīng)對(duì)高風(fēng)險(xiǎn)機(jī)構(gòu)退出,一方面需要央行維持資金面穩(wěn)定,央行為此樹立起了防范中小銀行流動(dòng)性風(fēng)險(xiǎn)的“四道防線”,通過貨幣政策操作及時(shí)應(yīng)對(duì)。另一方面,央行需要支持中小銀行改革與補(bǔ)資本。

以上種種都需要央行的呵護(hù)。

金融杠杠以外,就是內(nèi)外均衡問題。

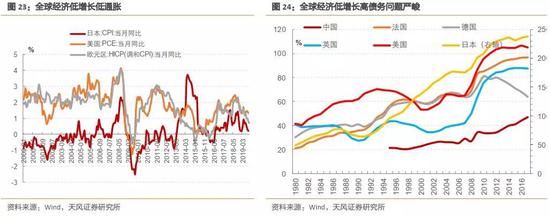

當(dāng)前全球經(jīng)濟(jì)處于低增長、低通脹、高債務(wù)時(shí)代,同時(shí)財(cái)政空間不足。

IMF在10月的世界經(jīng)濟(jì)展望中,將2019年全球經(jīng)濟(jì)增速預(yù)測下調(diào)0.3個(gè)百分點(diǎn)降至 3%;將2020 年下調(diào)0.2個(gè)百分點(diǎn),至3.4%。

從最新的鮑威爾國會(huì)證詞中可以看到,美國低通脹和高債務(wù)問題嚴(yán)峻:“長期通脹預(yù)期的指標(biāo)處于其歷史底部。持續(xù)低于目標(biāo)的通脹可能導(dǎo)致長期通脹預(yù)期出現(xiàn)不合意下降;長期來看,高增長的的聯(lián)邦債務(wù)會(huì)限制私人投資,從而降低生產(chǎn)率和總體經(jīng)濟(jì)增長。”

與低增長、低通脹和高債務(wù)環(huán)境一致的,是全球穩(wěn)定的低利率環(huán)境。我們預(yù)計(jì)2020年全球經(jīng)濟(jì)周期將繼續(xù)向下,國內(nèi)外利差空間將進(jìn)一步打開。從這一角度看,海外環(huán)境給國內(nèi)貨幣政策操作留下充足空間。

當(dāng)前央行的操作環(huán)境和2007年三季度美聯(lián)儲(chǔ)的操作有類似之處。當(dāng)時(shí)美聯(lián)儲(chǔ)已經(jīng)開始觀察到美國經(jīng)濟(jì)、金融系統(tǒng)存在的問題,如部分金融機(jī)構(gòu)開始向美聯(lián)儲(chǔ)尋求流動(dòng)性支持。美聯(lián)儲(chǔ)內(nèi)部對(duì)是否需要進(jìn)一步政策調(diào)整進(jìn)行了討論,結(jié)果是美聯(lián)儲(chǔ)沒有降息,但是擴(kuò)大再貼現(xiàn)。為什么是這樣的政策組合呢?一方面當(dāng)時(shí)美國通脹還在上升,金融市場和房地產(chǎn)價(jià)格也處于高位,所以貨幣政策上有所不為,主要考慮穩(wěn)定市場預(yù)期;另一方面,金融系統(tǒng)流動(dòng)性問題也需要進(jìn)行支持,所以擴(kuò)大再貼現(xiàn),這是美聯(lián)儲(chǔ)的有所為。

我國CPI確實(shí)在不斷走高,從這個(gè)角度來看央行有所不為。但是,最近中小銀行在很多方面都存在壓力,這也需要央行有所作為,這就決定了資金利率包括跨年資金應(yīng)該還是要維持穩(wěn)定。

1.4、總結(jié)

2019年10月中旬以來,Shibor迅速上行,與2018年10月出現(xiàn)的shibor3M上行類似。一方面,監(jiān)管等結(jié)構(gòu)因素疊加跨年因素,特別是銀行負(fù)債結(jié)構(gòu)壓力推高Shibor。另一方面,央行中性穩(wěn)健的操作風(fēng)格,導(dǎo)致流動(dòng)性并不寬裕,進(jìn)一步放大了跨年的影響。

未來怎么看?

還是要回到央行的行為觀察。

因?yàn)檠胄袚?dān)憂通脹預(yù)期發(fā)散,貨幣政策難有大的作為。但是只要是通脹依然局限于結(jié)構(gòu)性因素,那么貨幣政策因通脹收緊的可能性也不大。與此同時(shí),在經(jīng)濟(jì)下行壓力增大和中小銀行流動(dòng)性風(fēng)險(xiǎn)突出的背景下,降成本與穩(wěn)定銀行負(fù)債成本,仍然需要央行積極參與。特別是考慮內(nèi)外環(huán)境,央行還是要有所作為。

因此,央行有所為、有所不為的體現(xiàn)就是短端資金利率保持穩(wěn)定,長端利率進(jìn)一步明確上限,跨年影響應(yīng)對(duì)在可控范圍內(nèi)。

如果觀察去年四季度以來的利率走勢,我們認(rèn)為國開3.75%是一個(gè)較強(qiáng)的政策阻力位置,每次利率反彈到該位置政策就會(huì)有一定干預(yù)。之前市場擔(dān)憂貨幣政策可能不會(huì)放松,但不放松不意味著無動(dòng)于衷。從政策信號(hào)角度來說利率的上限邊界是較為明確的,未來的空間是考慮央行有所為、有所不為的變化以及基本面走勢。目前最核心的基本面因素仍是GDP名義增速,今年四季度和明年一季度受到CPI的影響,該數(shù)值會(huì)有所走高,對(duì)利率構(gòu)成一定壓力,但往后展望二季度開始GDP名義增速仍然會(huì)再度走低。

目前的利率空間就看預(yù)期差和博弈方向。從利差角度來看,參與利率我們認(rèn)為還是較為合適的,所以我們建議當(dāng)前位置就可以積極展開對(duì)明年的布局。

1.5、市場點(diǎn)評(píng):資金利率上行,債券收益率普遍下行

本周央行僅有2000億MLF凈投放,資金利率整體上行。周一,央行未開展公開市場操作,當(dāng)日無逆回購到期,資金面整體平衡,利率較上周小幅上行;周二,央行未開展公開市場操作,當(dāng)日無逆回購到期,資金面邊際繼續(xù)收緊;周三,央行未開展公開市場操作,當(dāng)日無逆回購到期,資金利率繼續(xù)上行;周四,央行未開展公開市場操作,當(dāng)日無逆回購到期,資金面維持偏緊狀態(tài);周五,央行開展2000億元MLF凈投放,但資金面整體仍偏緊,利率小幅上行。

受基本面走弱影響,本周債券收益率普遍下行。周一,央行公布的10月金融數(shù)據(jù)低于市場預(yù)期,債券收益率普遍下行;周二,受資金面小幅收緊影響,債券收益率小幅震蕩;周三,股市延續(xù)疲弱,債市在等待經(jīng)濟(jì)數(shù)據(jù)中小幅走強(qiáng);周四,10月經(jīng)濟(jì)數(shù)據(jù)低于預(yù)期,但房地產(chǎn)數(shù)據(jù)仍保持韌性,債券收益率震蕩走弱;周五,央行開展第二次定向降準(zhǔn)釋放長期 月400億元,并開展2000億元MLF凈投放,債券收益率小幅下行。

一級(jí)市場

根據(jù)已公布的利率債招投標(biāo)計(jì)劃,下周將發(fā)行10只利率債,共計(jì)1138.81億。其中地方債2只合計(jì)38.81億。

二級(jí)市場

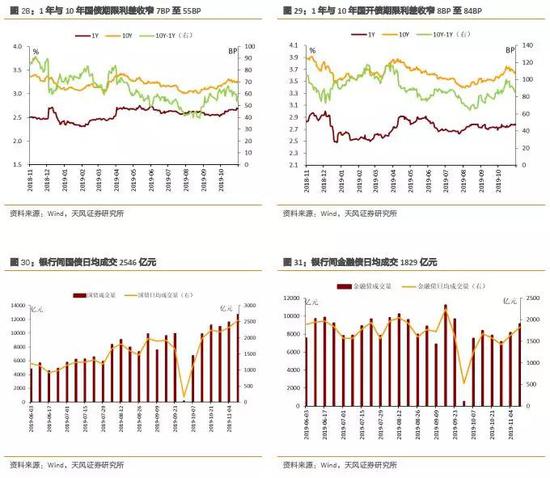

受基本面走弱影響,本周債券收益率普遍下行。全周來看,10年期國債收益率下行4BP至3.24%,10年國開債收益率下行8BP至3.62%,1年與10年國債期限利差收窄7BP至55BP,1年與10年國開債期限利差收窄8BP至84BP。

資金利率

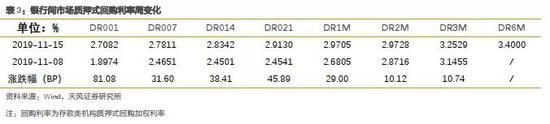

本周央行僅有2000億MLF凈投放,資金利率整體上行。銀行間隔夜回購利率上行81BP至2.71%,7天回購利率上行32BP至2.78%;上交所質(zhì)押式回購GC001上行70BP至2.99%;香港CNHHibor隔夜利率下行8BP至2.76%;香港CNH Hibor7天利率上行58BP至3.43%。

本周央行公開市場操作逆回購無投放無回籠,MLF凈投放2000億元。下周無逆回購到期,有600億國庫現(xiàn)金定存到期。

實(shí)體觀察

宏觀經(jīng)濟(jì)

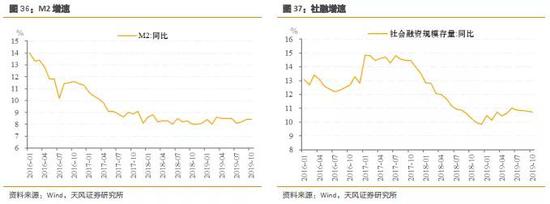

一、金融數(shù)據(jù):季末效應(yīng)消退,繼續(xù)關(guān)注變化

(1)非銀存款支撐M2

10月M2同比增速8.40%,與上月持平,較去年同期上升0.4個(gè)百分點(diǎn)。各項(xiàng)存款同比增速8.20%,較上月下降0.1個(gè)百分點(diǎn),較去年同期上升0.1個(gè)百分點(diǎn)。

10月人民幣存款增加2372億元,同比少增1163億元;分存款類別來看,住戶存款減少6012億元,同比多減2665億元;非金融企業(yè)存款減少6993億元,同比多減989億元;財(cái)政性存款增加5551億元,同比少增268億元;非銀存款增加8865億元,同比多增3569億元。

(2)信貸弱于季節(jié)性、居民貸款走弱、非銀貸款多增

新增人民幣貸款6613億元,同比少增357億元;各項(xiàng)貸款余額同比增速12.40%,較上月下降0.1個(gè)百分點(diǎn),較去年同期下降0.7個(gè)百分點(diǎn)。

分貸款類別來看,居民短期貸款增加623億元,同比少增1284億元;居民中長期貸款增加3587億元,同比少增143億元;企業(yè)短期貸款減少1178億元,同比多減44億元;企業(yè)中長期貸款增加2216億元,同比多增787億元;票據(jù)融資增加214億元,同比少增850億元;非銀貸款增加1123億元,同比多增1391億元。

整體來看,居民短期貸款下滑較多,企業(yè)中長期貸款同比小幅改善,非銀貸款是重要支撐。

(3)信貸拖累社融,社融增速繼續(xù)走低

10月社融6189億元,同比少增1185億元;社融同比增速10.70%。

分項(xiàng)來看,人民幣貸款增加5470億元,環(huán)比少增12142億元,同比少增1671億元;委托貸款減少667億元,同比少減282億元;信托貸款減少624億元,同比少減649億元;未貼現(xiàn)票據(jù)減少1053億元,同比多減600億元;企業(yè)債券增加1622億元,同比多增99億元;地方政府專項(xiàng)債減少200億元,同比多減1068億元。

10月社融整體偏弱,并無太多亮點(diǎn),非標(biāo)、債券基本符合預(yù)期,外幣貸款、信貸ABS表現(xiàn)較好,預(yù)計(jì)不會(huì)改變社融整體向下的趨勢。

(4)季末效應(yīng)消退,基本面還有支撐

10月信貸社融進(jìn)一步走弱,低于季節(jié)性,顯示此前的金融數(shù)據(jù)好轉(zhuǎn)有一定的季末效應(yīng)。注意到,除一季度之外,二、三季度新增貸款均低于去年同期;前10個(gè)月新增貸款僅比去年同期多4500億元。因而,當(dāng)前的信貸疲弱除了年初搶先投放以外,更重要的還是實(shí)體需求一直未能回升。未來兩月由于信貸投放力度有限、財(cái)政發(fā)力空間不大,不考慮專項(xiàng)債提前發(fā)行的情況下,信貸社融大概率繼續(xù)走弱(最多走平)。當(dāng)前基本面對(duì)債市還有支撐,穩(wěn)增長不會(huì)一蹴而就,利率整體可以繼續(xù)看多。

二、經(jīng)濟(jì)數(shù)據(jù):季末效應(yīng)消退,經(jīng)濟(jì)繼續(xù)承壓

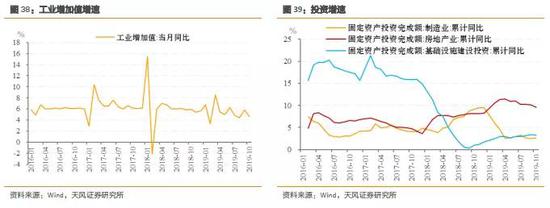

(1) 10月工業(yè)增加值同比增長4.7%,增速下行1.1個(gè)百分點(diǎn),部分受到季末效應(yīng)(季末通常上升而季初有所下滑)消退的影響。分項(xiàng)來看工業(yè)品產(chǎn)量增速漲跌互現(xiàn):發(fā)電量增速下行0.7個(gè)百分點(diǎn)至4%;汽車產(chǎn)量增速上行4.8個(gè)百分點(diǎn)至-2.1%;鋼材產(chǎn)量增速下行3.4個(gè)百分點(diǎn)至3.5%;水泥產(chǎn)量增速下行6個(gè)百分點(diǎn)至-2.1%;乙烯產(chǎn)量增速上行4個(gè)百分點(diǎn)至4.2%。

(2) 10月固定資產(chǎn)投資累計(jì)增速5.2%,增速下行0.2個(gè)百分點(diǎn)。投資數(shù)據(jù)出現(xiàn)分化,制造業(yè)繼續(xù)向上但房地產(chǎn)和基建向下。制造業(yè)投資增速上行0.1個(gè)百分點(diǎn)至2.6%,基建投資增速下行0.3個(gè)百分點(diǎn)至4.2%(原口徑由3.44%下行至3.26%),房地產(chǎn)投資增速下行0.2個(gè)百分點(diǎn)至10.3%。

(3)10月房地產(chǎn)投資累計(jì)同比增速10.3%,增速下行0.2個(gè)百分點(diǎn)。需求端數(shù)據(jù)有所改善:商品房銷售額增長7.3%(增速上行0.2個(gè)百分點(diǎn)),銷售面積增長0.1%(增速上行0.2個(gè)百分點(diǎn))。土地購置邊際同比下降16.3%(降幅收窄3.9個(gè)百分點(diǎn))。投資端也保持韌性:新開工面積同比增長10%(增速上行1.4個(gè)百分點(diǎn)),施工面積同比增長9%(增速上行0.3個(gè)百分點(diǎn)),竣工面積同比下降5.5%(降幅收窄3.1個(gè)百分點(diǎn))。房地產(chǎn)數(shù)據(jù)仍保持韌性,主要是房企高周轉(zhuǎn)策略的結(jié)果,問題在于該策略還能持續(xù)多久?

(4) 10月基建投資累計(jì)同比增速小幅下行0.3個(gè)百分點(diǎn)至4.2%(原口徑由3.44%下行至3.26%),可能與地方專項(xiàng)債發(fā)行放緩有關(guān)。

(5)10月社零當(dāng)月同比名義增長7.2%(增速下行0.6個(gè)百分點(diǎn)),實(shí)際增速4.9%(增速下行0.9個(gè)百分點(diǎn))。10月社零增速回落可能與季末效應(yīng)消退有關(guān)(季末通常上升而季初有所下滑)。主要消費(fèi)品同比增速均有所下滑,其中汽車零售跌幅擴(kuò)大1.1個(gè)百分點(diǎn)至-3.3%,石油及制品類跌幅擴(kuò)大4.1個(gè)百分點(diǎn)至-4.5%,對(duì)社零數(shù)據(jù)形成拖累。

(6)伴隨著季末效應(yīng)的消退,10月基本面數(shù)據(jù)再次步入下行通道,經(jīng)濟(jì)形勢仍不容樂觀。10月份31個(gè)大城市城鎮(zhèn)調(diào)查失業(yè)率為5.1%,較上月降低0.1個(gè)百分點(diǎn),不過仍處于公布數(shù)據(jù)以來的較高位置。

展望未來,債市最核心的基本面因素仍是GDP名義增速,今年四季度和明年一季度受到CPI的影響,該數(shù)值會(huì)有所走高,對(duì)利率和貨幣政策放松構(gòu)成一定壓力,但往后展望二季度開始GDP名義增速仍然會(huì)再度走低。此外,最近中小銀行在很多方面都存在壓力,這也需要央行有所作為,資金利率上包括跨年資金應(yīng)該還要維持穩(wěn)定。央行的有所為、有所不為的體現(xiàn)就是短端資金利率保持穩(wěn)定,長端利率進(jìn)一步明確上限,空間就看預(yù)期差和博弈方向。從利差角度來看,參與利率我們認(rèn)為還是較為合適的,所以我們建議在國開3.75%附近積極展開對(duì)明年的布局。

中觀行業(yè)數(shù)據(jù)

房地產(chǎn):上周30大中城市商品房合計(jì)成交362萬平方米,四周移動(dòng)平均成交面積同比下跌6.1%。

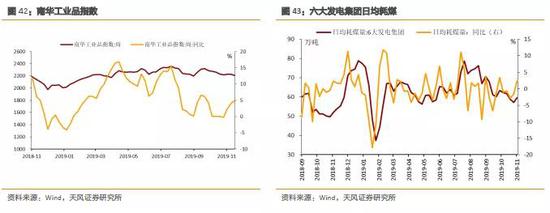

工業(yè):南華工業(yè)品指數(shù)2209.40點(diǎn),同比上漲4.91%。

發(fā)電:六大發(fā)電集團(tuán)日均耗煤59.79萬噸,同比上漲2.54%。

水泥:全國普通42.5級(jí)散裝水泥均價(jià)為479.40元/噸,環(huán)比增長1.44%。

鋼鐵:上周螺紋鋼價(jià)格上漲77元/噸,熱軋板卷價(jià)格上漲90元/噸。

通脹觀察

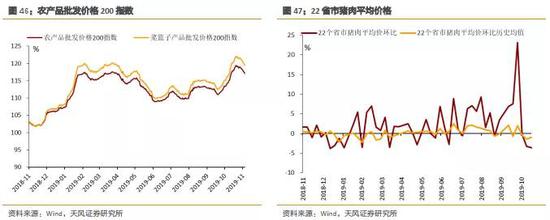

上周,農(nóng)產(chǎn)品批發(fā)價(jià)格200指數(shù)環(huán)比下跌0.88%;22省市豬肉平均價(jià)格環(huán)比下跌3.7%。

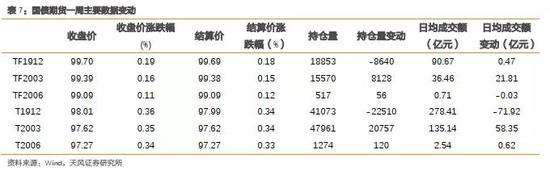

國債期貨:國債期貨價(jià)格小幅上行

利率互換:利率大幅下行

外匯走勢:美元指數(shù)小幅下行、人民幣小幅貶值

大宗商品:原油價(jià)格小幅上行

海外債市:美債收益率小幅下行

風(fēng)險(xiǎn)提示

經(jīng)濟(jì)走勢超預(yù)期,監(jiān)管政策不確定性。

(本文作者介紹:天風(fēng)證券固定收益首席分析師孫彬彬)

責(zé)任編輯:楊希 1904183207

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼