本期作者: 朱肖煒,資本市場研究員 ; 劉東亮,資本市場研究所主管

原標(biāo)題:跨過山和大海——創(chuàng)業(yè)板十年再出發(fā)

文/新浪財經(jīng)意見領(lǐng)袖專欄機(jī)構(gòu) 招商銀行研究院

創(chuàng)業(yè)板一級市場發(fā)展平穩(wěn)。股權(quán)融資規(guī)模看,整體募資家數(shù)與金額均呈現(xiàn)穩(wěn)健上行的態(tài)勢,上市公司主要以增發(fā)與IPO兩大方式融資。同時,創(chuàng)業(yè)板并購重組迎來改革,2019年10月證監(jiān)會發(fā)布的《關(guān)于修改〈上市公司重大資產(chǎn)重組管理辦法〉的決定》,既是對2019年6月《上市公司重大資產(chǎn)重組管理辦法》公開征求意見的落地,也是創(chuàng)業(yè)板借殼定向開放的標(biāo)志。

■ 創(chuàng)業(yè)板二級市場特征顯著。我們選取深交所編制的創(chuàng)業(yè)板指來進(jìn)行考察,可以發(fā)現(xiàn)創(chuàng)業(yè)板近十年以來表現(xiàn)特點為漲幅較高、波動較大,且超越各大板塊。盈利在2019年上半年表現(xiàn)出逆勢上行的態(tài)勢,而估值與換手率較其他板塊處于較高水平。

■ 創(chuàng)業(yè)板較國際主要同類板塊仍有發(fā)展空間。上市規(guī)則來看,創(chuàng)業(yè)板要求企業(yè)過去有較好的盈利能力,同時凈資產(chǎn)達(dá)到一定規(guī)模。對比國際其他同類市場,香港創(chuàng)業(yè)板目前對發(fā)行上市企業(yè)的盈利無任何要求,僅對企業(yè)發(fā)行市值、過去兩年經(jīng)營凈現(xiàn)金流入和公眾持股有一定要求。美國納斯達(dá)克雖然上市標(biāo)準(zhǔn)有三套,但總體上對盈利也基本不作要求。二級市場來看,創(chuàng)業(yè)板對比納指,在整體盈利、估值等方面仍有改善與發(fā)展的空間。

■ 創(chuàng)業(yè)板展望:盈利預(yù)計改善,改革持續(xù)深化。盈利方面,創(chuàng)業(yè)板除少部分公司外,三季度業(yè)績預(yù)告基本發(fā)布完畢,從業(yè)績預(yù)告情況看,創(chuàng)業(yè)板盈利增速Q(mào)3較H1繼續(xù)改善。政策方面,創(chuàng)業(yè)板有望在制度設(shè)計上營造良好的市場環(huán)境,從入口和出口上改進(jìn)、完善新股發(fā)行、定價機(jī)制以及退市制度。從市場高度關(guān)注的創(chuàng)業(yè)板注冊制改革進(jìn)度看,當(dāng)前創(chuàng)業(yè)板注冊制改革已具備相關(guān)法律基礎(chǔ),預(yù)計2020年上半年或下半年初有望見到創(chuàng)業(yè)板注冊制的落地。

2009年10月30日,籌備近十年的創(chuàng)業(yè)板正式上市,截至2019年,已是創(chuàng)業(yè)板誕生的第十年,在這期間,創(chuàng)業(yè)板既經(jīng)歷了快速的發(fā)展,也經(jīng)歷了泡沫的沖擊。隨著創(chuàng)業(yè)板逐步走向成熟,在當(dāng)今資本市場改革力度持續(xù)加大的背景下,市場對其表現(xiàn)出比過往更高的關(guān)注度。本文主要將回顧創(chuàng)業(yè)板過往發(fā)展情況,對比國際同類主要板塊,進(jìn)而展望未來,探索創(chuàng)業(yè)板在盈利能力、改革進(jìn)展等方面值得期待的新變化。

一、創(chuàng)業(yè)板整體情況速覽

(一)一級市場概況:平穩(wěn)發(fā)展,并購重組迎來改革

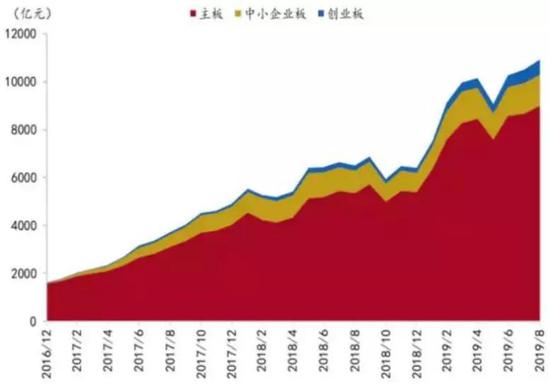

創(chuàng)業(yè)板為創(chuàng)新性、成長型企業(yè)的發(fā)展提供了重要支撐,它的十年,見證了諸如邁瑞醫(yī)療、愛爾眼科、寧德時代等中國多家新興產(chǎn)業(yè)企業(yè)的誕生與發(fā)展。從整體股權(quán)融資規(guī)模看,創(chuàng)業(yè)板近十年募資家數(shù)與金額均呈現(xiàn)穩(wěn)健上行的態(tài)勢,截止2019年10月,創(chuàng)業(yè)板累計募集公司1641家,累計募集資金10071.64億元,較2009年開板時家數(shù)與金額翻了近50倍。分結(jié)構(gòu)看,創(chuàng)業(yè)板上市公司主要以增發(fā)與IPO兩大方式融資,兩者合計占到總?cè)谫Y規(guī)模的95%。

圖1:創(chuàng)業(yè)板累計募資家數(shù)與金額情況

資料來源:Wind、招商銀行研究院

圖2:創(chuàng)業(yè)板公司融資方式情況

資料來源:Wind、招商銀行研究院

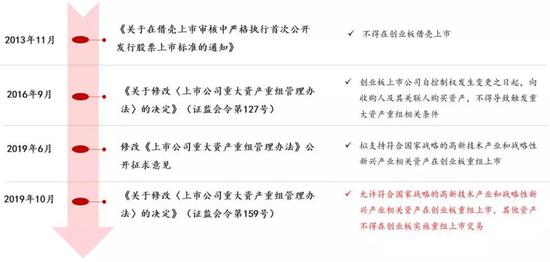

并購重組政策方面,2013年11月證監(jiān)會發(fā)布《關(guān)于在借殼上市審核中嚴(yán)格執(zhí)行首次公開發(fā)行股票上市標(biāo)準(zhǔn)的通知》,規(guī)定創(chuàng)業(yè)板不得借殼上市。六年后,創(chuàng)業(yè)板并購重組再次迎來重大改革,2019年10月證監(jiān)會發(fā)布《關(guān)于修改〈上市公司重大資產(chǎn)重組管理辦法〉的決定》,允許符合國家戰(zhàn)略的高新技術(shù)產(chǎn)業(yè)和戰(zhàn)略新興產(chǎn)業(yè)在創(chuàng)業(yè)板并購重組,本次重組新規(guī)既是對2019年6月《上市公司重大資產(chǎn)重組管理辦法》公開征求意見的落地,也是創(chuàng)業(yè)板借殼定向開放的標(biāo)志。

圖3:創(chuàng)業(yè)板并購重組相關(guān)規(guī)定

資料來源:證監(jiān)會、招商銀行研究院

(二)二級市場概況:近十年漲幅超各大板塊,外資逐步加碼

伴隨市場規(guī)模的不斷擴(kuò)大,創(chuàng)業(yè)板總市值在A股的占比也顯著提升。截至2019年10月,創(chuàng)業(yè)板總市值5.52萬億元,較2009年的0.18萬億市值增長30倍,占A股總市值9.13%。創(chuàng)業(yè)板上市公司共772家,占A股上市公司總家數(shù)的20.97%。

圖4:創(chuàng)業(yè)板與全A總市值

資料來源:Wind、招商銀行研究院

圖5:創(chuàng)業(yè)板與全A上市公司家數(shù)

資料來源:Wind、招商銀行研究院

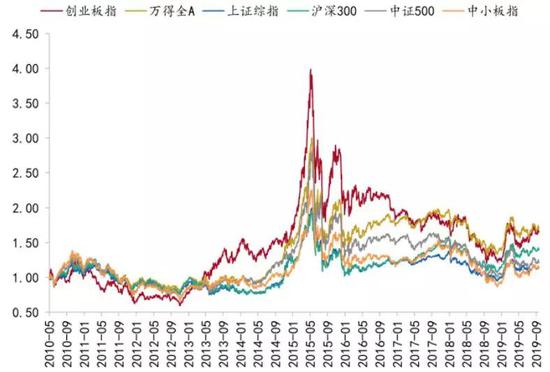

從指數(shù)表現(xiàn)情況看,為更好的反映價值尺度以及創(chuàng)業(yè)板市場層次運行情況,我們選取深交所編制的創(chuàng)業(yè)板指來進(jìn)行考察,可以發(fā)現(xiàn)創(chuàng)業(yè)板近十年以來表現(xiàn)特點為漲幅較高、波動較大,且超越各大板塊。期間,創(chuàng)業(yè)板指漲幅96%,全A指數(shù)漲幅70%,滬指漲幅13%,滬深300漲幅40%,中證500漲幅21%,中小板指漲幅14%。

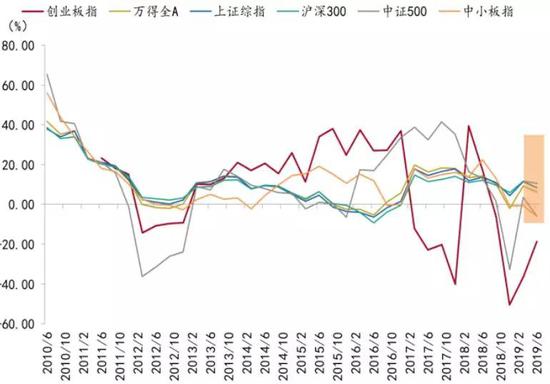

從盈利與估值上看,盈利水平方面,創(chuàng)業(yè)板整體盈利增速也較其他板塊波動性大。2012年之后5年內(nèi),創(chuàng)業(yè)板盈利增速超越全A及其他板塊,而在經(jīng)歷2017-2018年商譽減值、如中美貿(mào)易摩擦等外部環(huán)境沖擊帶來的業(yè)績大幅波動后,2019年開始顯著改善,并在2019年上半年表現(xiàn)出逆勢上行的態(tài)勢。

圖6:創(chuàng)業(yè)板(標(biāo)準(zhǔn)化后)近十年表現(xiàn)居前

資料來源:Wind、招商銀行研究院

圖7:創(chuàng)業(yè)板H1歸母凈利潤同比增速逆勢上行

資料來源:Wind、招商銀行研究院

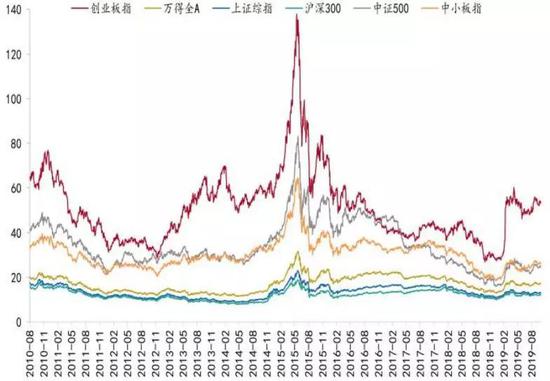

估值方面,創(chuàng)業(yè)板整體表現(xiàn)較其他板塊高。2012年至2015年上半年,創(chuàng)業(yè)板估值呈現(xiàn)大幅攀升態(tài)勢,2015年下半年股災(zāi)后則步入持續(xù)下行通道,而2019年以來一改去年持續(xù)下探的趨勢,表現(xiàn)出強(qiáng)勁上行的態(tài)勢,折射出市場對創(chuàng)業(yè)板的風(fēng)險偏好有了一定程度的改善。從換手率上看,創(chuàng)業(yè)板換手率也較其他板塊處于高水平。

圖8:創(chuàng)業(yè)板市盈率較其他板塊高

資料來源:Wind、招商銀行研究院

圖9:創(chuàng)業(yè)板換手率較高

資料來源:Wind、招商銀行研究院

值得注意的是,考察北上資金的配置情況,我們在此前報告《熟悉又陌生的市場參與者:外資投資能力不容小覷》中發(fā)現(xiàn),深港通開通的初期,北上資金對創(chuàng)業(yè)板幾乎沒有任何配置,并且隨后的兩年內(nèi)配置比例提升也不明顯,但這一情況自2019年以來開始出現(xiàn)明顯變化,北上資金對創(chuàng)業(yè)板的配置在進(jìn)一步加大,隨著未來MSCI等國際指數(shù)對創(chuàng)業(yè)板納入比例的提升,未來外資對創(chuàng)業(yè)板的配置有望進(jìn)一步擴(kuò)大。

圖10:2019年北上創(chuàng)業(yè)板持股市值增加

資料來源:Wind、招商銀行研究院

圖11:2019年北上創(chuàng)業(yè)板持股數(shù)增加

資料來源:Wind、招商銀行研究院

二、創(chuàng)業(yè)板與境外主要同類板塊對比

(一)發(fā)行條件:目前創(chuàng)業(yè)板對盈利及資產(chǎn)有要求

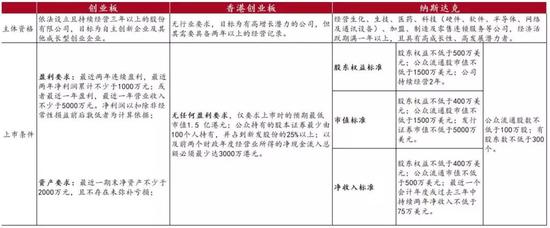

創(chuàng)業(yè)板發(fā)行上市方面,要求主體資格應(yīng)當(dāng)為依法設(shè)立且持續(xù)經(jīng)營三年以上的股份有限公司,目標(biāo)為自主創(chuàng)新企業(yè)及其他成長型創(chuàng)業(yè)企業(yè)。上市條件可分為盈利要求,如最近兩年連續(xù)盈利,最近兩年凈利潤累計不少于1000萬元等,以及資產(chǎn)要求,即最近一期末凈資產(chǎn)不少于2000萬元,且不存在未彌補(bǔ)虧損。相比于主板,創(chuàng)業(yè)板的發(fā)行上市的條件要相對寬松,同時創(chuàng)業(yè)板發(fā)行管理制度也在不斷改革完善,目前創(chuàng)業(yè)板依然要求企業(yè)過去有較好的盈利能力,同時凈資產(chǎn)達(dá)到一定規(guī)模。

對比國際其他同類市場,香港創(chuàng)業(yè)板與納斯達(dá)克均淡化了盈利要求。香港創(chuàng)業(yè)板目前對發(fā)行上市企業(yè)的盈利無任何要求,僅對企業(yè)發(fā)行市值、過去兩年經(jīng)營凈現(xiàn)金流入和公眾持股有一定要求。美國納斯達(dá)克將股票市場分為三個層次,即納斯達(dá)克全球精選市場、納斯達(dá)克全球市場和納斯達(dá)克資本市場,其中要求最低的資本市場,其上市規(guī)則僅要求企業(yè)在滿足一定的公眾持股人數(shù)量和持股比例之后,達(dá)到持續(xù)經(jīng)營、市值標(biāo)準(zhǔn)和凈收入三項要求中的一條即可。整體來看,雖然上市標(biāo)準(zhǔn)有三套,但總體上對盈利也基本不作要求。

圖12:創(chuàng)業(yè)板、香港創(chuàng)業(yè)板和納斯達(dá)克發(fā)行上市條件對比

資料來源:深交所、港交所、納斯達(dá)克股票市場公司、招商銀行研究院

(二)二級市場:相較于納指仍有提升空間

從近十年板塊總市值與上市公司家數(shù)看,創(chuàng)業(yè)板雖然在數(shù)量上不及納指,但創(chuàng)業(yè)板在市值、上市公司數(shù)量增長的趨勢上表現(xiàn)出了平穩(wěn)提升的態(tài)勢。

圖13:創(chuàng)業(yè)板及主要同類指數(shù)總市值情況

資料來源:Wind、招商銀行研究院

圖14:創(chuàng)業(yè)板及主要同類指數(shù)上市公司數(shù)

資料來源:Wind、招商銀行研究院

從行業(yè)分布看,創(chuàng)業(yè)板市值占比前三的行業(yè)分別為信息技術(shù)、醫(yī)療保健、工業(yè),而納斯達(dá)克市值占比前三的行業(yè)分別為信息技術(shù)、可選消費、醫(yī)療保健,創(chuàng)業(yè)板與納斯達(dá)克前三行業(yè)均占據(jù)各自板塊總市值約70%。整體行業(yè)結(jié)構(gòu)來看,創(chuàng)業(yè)板與納指相差不大。

圖15:創(chuàng)業(yè)板行業(yè)市值分布

資料來源:Wind、招商銀行研究院

圖16:納斯達(dá)克行業(yè)市值分布

資料來源:Wind、招商銀行研究院

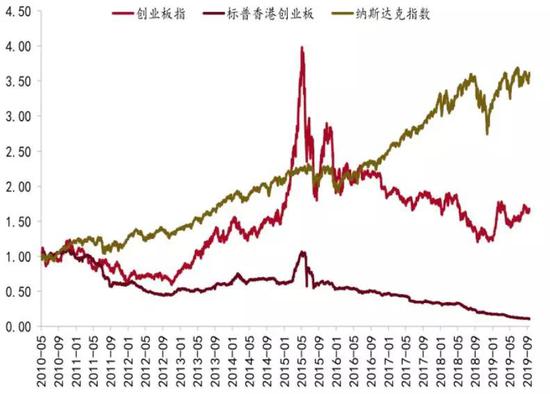

從境外同類指數(shù)漲跌幅情況看,香港創(chuàng)業(yè)板近十年表現(xiàn)為趨勢性向下的態(tài)勢,創(chuàng)業(yè)板指表現(xiàn)明顯優(yōu)于香港創(chuàng)業(yè)板,但相較于納斯達(dá)克指數(shù)仍有空間。雖然2015年上半年之前創(chuàng)業(yè)板與納指持續(xù)上行,且2014年漲幅超越納指,但2015年下半年至2019年,創(chuàng)業(yè)板與納指走出分化格局。

估值方面,對比香港創(chuàng)業(yè)板與納斯達(dá)克,創(chuàng)業(yè)板仍然表現(xiàn)出較高的估值水平。2015年上半年之前,創(chuàng)業(yè)板估值攀升顯著,同年下半年開始進(jìn)入估值調(diào)整期,直到2019年再次出現(xiàn)明顯抬升,并顯著超越同期納指。當(dāng)前,創(chuàng)業(yè)板指與納斯達(dá)克指數(shù)均處于自身歷史60分位數(shù)水平,而創(chuàng)業(yè)板市盈率TTM為53,納斯達(dá)克市盈率TTM為32。

圖17:主要市場創(chuàng)業(yè)板(標(biāo)準(zhǔn)化后)對比

資料來源:Wind、招商銀行研究院

圖18:創(chuàng)業(yè)板估值高于納斯達(dá)克

資料來源:Wind、招商銀行研究院

盈利方面,近十年納指EPS表現(xiàn)較為強(qiáng)勁,持續(xù)震蕩上行,而創(chuàng)業(yè)板EPS整體表現(xiàn)出沖高回落的態(tài)勢,2013年之前雖然不及納指,但自2014年以來創(chuàng)業(yè)板EPS快速上升并逐步超越納指,直到2017年出現(xiàn)回落并持續(xù)至今。從EPS同比增速看,可以發(fā)現(xiàn)創(chuàng)業(yè)板與納指盈利周期并不相同,從整體上看,體現(xiàn)為納指盈利增速弱勢時,創(chuàng)業(yè)板盈利增速強(qiáng)勁。

圖19:創(chuàng)業(yè)板指與納指EPS情況

資料來源:Wind、招商銀行研究院

圖20:創(chuàng)業(yè)板指與納指EPS同比增速情況

資料來源:Wind、招商銀行研究院

三、創(chuàng)業(yè)板展望:盈利預(yù)計改善,改革持續(xù)深化

(一)盈利:三季度業(yè)績有望持續(xù)改善

10月15日,創(chuàng)業(yè)板除少部分公司外,三季度業(yè)績預(yù)告基本發(fā)布完畢。從業(yè)績預(yù)告情況看,創(chuàng)業(yè)板盈利增速Q(mào)3較H1繼續(xù)改善。

從業(yè)績預(yù)喜情況看,三季度創(chuàng)業(yè)板整體預(yù)喜率為57%,分行業(yè)看,電信服務(wù)、醫(yī)療保健、材料業(yè)預(yù)喜率較高,而能源、金融、可選消費業(yè)預(yù)喜率較低。前瞻性的看,在不發(fā)生大規(guī)模業(yè)績變臉的情況下,創(chuàng)業(yè)板三季度有望延續(xù)半年報業(yè)績改善的勢頭,持續(xù)回暖。

圖21:創(chuàng)業(yè)板三季度業(yè)績預(yù)告情況(截止10月25日)

資料來源:Wind、招商銀行研究院

圖22:創(chuàng)業(yè)板三季度預(yù)喜情況

資料來源:Wind、招商銀行研究院

圖23:創(chuàng)業(yè)板行業(yè)預(yù)喜情況

資料來源:Wind、招商銀行研究院

(二)政策:注冊制改革持續(xù)推進(jìn)

展望未來,隨著創(chuàng)業(yè)板注冊制改革的漸行漸近,創(chuàng)業(yè)板有望在制度設(shè)計上營造良好的市場環(huán)境,從入口和出口上改進(jìn)、完善新股發(fā)行、定價機(jī)制以及退市制度。具體來說:

一是汲取科創(chuàng)板相關(guān)經(jīng)驗。科創(chuàng)板為創(chuàng)業(yè)板注冊制改革在流程模式、信息披露、宣傳推廣等方面提供了豐富的借鑒經(jīng)驗。同時,上市門檻的持續(xù)優(yōu)化(如降低財務(wù)指標(biāo)要求、取消盈利指標(biāo)要求等)也將為更多具有行業(yè)競爭力的創(chuàng)新、成長型企業(yè)提供融資發(fā)展空間。

二是完善多層次資本市場。主要服務(wù)于符合國家戰(zhàn)略、突破關(guān)鍵核心技術(shù)、市場認(rèn)可度高的科技創(chuàng)新企業(yè)是科創(chuàng)板的定位,相較于科創(chuàng)板,創(chuàng)業(yè)板應(yīng)在延續(xù)原有定位基礎(chǔ)上,擴(kuò)大覆蓋面,提升行業(yè)包容度。因此,創(chuàng)業(yè)板和科創(chuàng)板應(yīng)是良性競爭、錯位發(fā)展的關(guān)系。

三是存量企業(yè)優(yōu)化。創(chuàng)業(yè)板運行已有十年,在這段時期里,由于行業(yè)周期、經(jīng)營管理等原因,部分上市公司在市場競爭中處于劣勢,對于這部分企業(yè),可通過政策予以改善,如完善創(chuàng)業(yè)板公司并購重組機(jī)制,支持符合國家戰(zhàn)略的高新技術(shù)產(chǎn)業(yè)和戰(zhàn)略性新興產(chǎn)業(yè)相關(guān)資產(chǎn)在創(chuàng)業(yè)板重組上市。對于喪失持續(xù)經(jīng)營能力但無法重組、嚴(yán)重違法等上市公司,一旦觸發(fā)退市條件,應(yīng)依法實行退市。

從市場高度關(guān)注的創(chuàng)業(yè)板注冊制改革進(jìn)度看,當(dāng)前創(chuàng)業(yè)板注冊制改革已具備相關(guān)法律基礎(chǔ),如2018年《首次公開發(fā)行股票并上市管理辦法》第二十六條、《首次公開發(fā)行股票并在創(chuàng)業(yè)板上市管理辦法》第十一條修正,明確規(guī)定符合條件的創(chuàng)新企業(yè)不再適用有關(guān)盈利及不存在未彌補(bǔ)虧損的發(fā)行條件;2019年《關(guān)于支持深圳建設(shè)中國特色社會主義先行示范區(qū)的意見》,指出“研究完善創(chuàng)業(yè)板發(fā)行上市、再融資和并購重組制度,創(chuàng)造條件推動注冊制改革”。隨著科創(chuàng)板的上市以及改革進(jìn)程的推進(jìn),預(yù)計2020年上半年或下半年初有望見到創(chuàng)業(yè)板注冊制的落地。

圖24:創(chuàng)業(yè)板注冊制改革進(jìn)程

資料來源:證監(jiān)會、招商銀行研究院

(本文作者介紹:招商銀行總行一級部門。研究領(lǐng)域涵蓋宏觀經(jīng)濟(jì)、區(qū)域經(jīng)濟(jì)、大類資產(chǎn)及重點新興行業(yè)等。)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼