文/新浪財經意見領袖專欄作家 孫彬彬 王安東

全球經濟確已處在周期頂部,2018年或是階段性高點,主要經濟體美國還處于擴張周期,其他國家經濟緩慢下行。

1. 全球經濟確已處在周期頂部,2017-2018年或是階段性高點,主要經濟體美國還處于擴張周期,其他國家經濟緩慢下行;

2.政策的不確定性上升疊加全球需求下行,導致全球投資的共振下行;從汽車和半導體周期來看,未來資本開支仍然乏力;消費韌性仍在,關鍵是就業市場仍然向好,失業率持續下行。從美國就業市場看,由于存在結構性矛盾,總量的失業率指標已經失效,工資增長是更為敏感的指標,自2008年經濟危機以來,美國工資首次出現長時間段的下行趨勢。支撐美國經濟的關鍵變量消費可能出現拐點。

3.從日韓的角度看,長期是全球需求不振,隨著美國經濟的拐點向下,出口繼續下行,短期疊加去庫存周期,經濟下行速度可能加快;歐元區經濟短期內并未見底,難以走出獨立的反彈勢頭。隨著美國經濟的下行,全球經濟可能走向周期的共振下行。

4.能否有進一步的刺激政策?德國2020年反而縮減赤字,主要還是擔心歐元區的結構化矛盾;美國國債發行出現困難,難以進行財政擴張,倒逼美聯儲進行數量上的寬松,接盤國債。財政政策空間不足,只能倒逼貨幣政策更加積極。全球避險仍然是主基調,各國低利率環境將繼續維持。

都說周期向下,全球經濟真的下行了嗎?現在處在什么周期位置?

經濟筑頂

觀察美國,歐洲(英法德)和亞洲(日韓)等主要經濟體,從OECD產出缺口觀察,各國并沒有出現明確的拐點向下的趨勢。

單純看產出缺口:

美國處于擴張周期的尾部,2019年和2020年產出缺口變動不大,在筑頂階段,但根據OECD預測,2020年美國經濟還有小幅擴張;

英國、法國、德國也在周期下行中,2017、2018年是本輪周期的頂部;

日本經濟下行,但幅度較緩;韓國自2012年開始持續的下行周期。

我們認為全球經濟確已處在周期頂部,2017、2018年或是階段性高點,主要經濟體中還在經濟擴張周期中的國家是美國,其他國家出現下行趨勢,但幅度不大,經濟在筑頂階段。

什么在支撐全球經濟?

支撐目前頂部的是什么因素?

1. 投資已經共振下行

投資上全球經濟從2018年1季度已經開始共振下行。

根據歐央行的分解,投資下行主要來源于兩個因素,一是政策的不確定性,二是需求的放緩。

(1)政策的不確定性

投資下行的直觀因素是政策的不確定性。

2016年的英國脫歐和2018年開始的貿易沖突(美日、美歐等),加劇了全球政策的不確定性,從而延遲了企業的投資需求。

(2)政策從屬于需求

然而政策不確定性也從屬于周期:全球不斷爆發的貿易沖突,其源頭是各國經濟的存量博弈,全球面臨產能過剩和需求不足的問題。從汽車周期和半導體周期來看,當前全球需求仍然在下降階段。

總結來看,全球投資從2018年1季度開始共振下行,至今持續9個月,主要因為全球政策的不確定性加劇以及需求不振,投資無法成為經濟的支撐因素。

2.各國消費分化

(1)消費分化

在全球需求下行的情況下,消費卻有所分化,我們用消費者信心指數表征各國消費:

美國消費仍然在頂部;

由于脫歐影響,2016年后英國消費就開始下行,德國消費自2019年4月開始下行,但法國消費有反彈趨勢;

日韓消費自2018年年初開始下行。

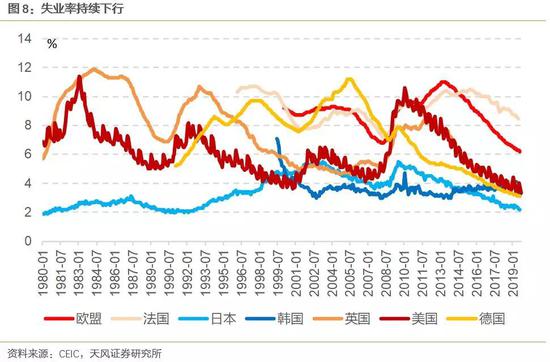

(2)支撐各國消費的是就業市場

各國就業市場向好,失業率均持續下行,基本已經接近歷史低位。支撐各國消費是是失業率的下行。

然而就業市場存在結構化問題和矛盾,總量上的失業率指標無法體現這一點。我們可以進一步從美國的就業市場看當前的周期階段。

從美國就業市場看當前周期階段

美國勞動力市場存在三個典型現象:

(1)總量的失業率指標維持低位

9月美國非農初值13.6萬人,低于預期的14.5萬人;同時7月從15.9萬上修為16.6萬,8月從13萬上修為16.8萬;失業率3.5%,預期3.7%,同時創出歷史新低。

(2)罷工歷史新高

然而美國罷工人數卻創出歷史新高:首先一個信號是通用汽車的罷工事件:通用汽車工人的罷工始于9月16日,美國汽車工人聯合會(UAW,簡稱工會)與通用汽車未能于近期就4年期勞工合同達成一致意見,

觀察罷工的歷史數據,2018年罷工參與人數48萬人,是1986年以來的最高值。因而從美國罷工人數看,美國經濟正處于30年長周期的尾部。

(3)工資增長持續低迷

與美國低失業率并存的是美國工資增長持續低迷。

失業率創新低,然而工資增速遠遠不及前幾輪擴張。我們用失業率作為路標衡量工資增長,當前工資增速不到3%,前幾輪在相似失業率情形下,工資增速超過4.5%,在相同周期位置下本輪工資上升是偏弱的。9月美國非農工資增長率明顯下滑,同比增長2.9%。

①失業率創出歷史新低,②罷工人數出現30年新高,③與此同時工資增長持續乏力。美國勞動力市場究竟是健康還是走向衰退?

要回答這個問題,需要搞清楚美國就業市場的結構性變化。

(1)就業的產業結構出現變化

從9月數據看,零售(-11.4K),其他服務業(-3K),制造業(-2K)是拖累非農數據的三大行業,電商沖擊傳統零售業,全球化沖擊制造業崗位,導致零售和制造業就業下降。

(2)老年人的勞動參與率上升

2008年后,美國勞動參與率持續下跌,2015年前后總的勞動參與率企穩。主要的原因是勞動者退出了市場,以勞動參與率持續下降的方式支撐了就業水平的低位企穩;

如果我們細分不同年齡段的勞動參與率,可以發現2008年至2018年之間,16歲-24歲年齡段勞動參與率下降了3.6個百分點,25至54歲勞動參與率下降了1個百分點,55歲以上年齡段勞動參與率上升了0.6個百分點,75歲以上勞動參與率上升1.4個百分點。

正因美國勞動力市場出現諸多結構性變化,才出現許多看似矛盾的現象。

失業率較低,與罷工數據創出歷史新高并存:

美國非農就業的結構性矛盾比較大,服務業就業支撐起非農就業(主要包括商業服務業、金融服務業、醫療行業和政府就業),但制造業就業比較低迷。這次爆發出來的通用汽車罷工正處于就業低迷的制造業。

失業率處于低位,但工資增長乏力:

一方面可以從產業結構的角度去解釋:酒店服務、交通運輸等行業貢獻了非農就業,但這些行業的工資較低;更為重要的是老年人口貢獻了主要的邊際新增就業,拉低了平均工資。

正因美國就業市場存在如此多結構性干擾,判斷美國經濟周期的拐點,工資增長是更為敏感的指標,自2008年經濟危機以來,美國工資首次出現長時間段的下行趨勢。支撐美國經濟的關鍵變量消費可能出現拐點;另一方面,工資增長乏力,工資-通脹的渠道受到阻礙,通脹也將持續下行。

周期收斂還是分化?

英法德提前開始下行,日本比較平緩,美國在頂部,現在的問題是,未來怎么走?是周期向下收斂,還是再次分化?

支撐美國的主要是消費,隨著工資下行,就業市場出現拐點,美國消費也將下行;

日本韓國的出口依賴性較強,隨著美國出口的下行,通過貿易渠道進一步影響日本、韓國的經濟;

從全球貿易周期來看,上兩輪低點分別是2001年12月(同比增長-6.45%),2009年5月(同比增長-18.59%),2016年1月出現程度較輕的增長放緩(同比增長-0.64%);2001年前后貿易增速出現10個月的負增長,2009年前后出現14個月的負增長,當前可能還有1年左右的負增長階段。

另一方面,從庫存周期的角度看,日本從2018年10月開始庫存上行,韓國從2018年4月開始庫存波動筑頂,如果按照3年的庫存周期線性外推,日韓兩國將進入去庫存階段。

從日韓的角度看,長期是全球需求不振,隨著美國經濟的拐點向下,出口繼續下行;短期疊加去庫存周期,經濟下行速度可能加快;

歐洲能否獨立走出反彈趨勢?

歐元區的周期上行起源于2013年,即歐債危機結束后的復蘇周期;周期高點在2017年。2017年2季度開始,出口對增長的拉動開始減弱;2018年4季度開始,投資和消費等國內需求也開始下行;從OECD領先指標輔助判斷,歐元區經濟短期內并未見底,難以走出獨立的反彈趨勢。

當前全球仍然處于溫和下行的狀態,2018年已經確認周期頂部,未來一年內,美國經濟周期下行,從而帶動全球經濟從分化走向收斂下行。

但這些判斷僅考慮了周期的內生動力,會有進一步的逆周期政策嗎?全球貨幣政策已經轉向寬松,資本市場轉而關注財政的刺激。

會有進一步刺激嗎?

政策如何應對?

1. 財政擴張比想象中困難

(1)德國存在財政空間,但歐元區結構性矛盾制約財政發力

對財政政策發力,日本由于高額的存量債務,進一步發力空間不大,2019年10月反而如期上調消費稅。市場普遍期望歐洲尤其是德國財政政策發力。

然而德國的態度仍然謹慎。

9月10日-路透報道:德國正考慮建立多個能夠承擔新債務的獨立公共機構,采用影子預算,在不違反嚴格的國家支出規定的情況下,對疲弱的經濟進行投資。

9月11日默克爾表示必須繼續尋求債務占GDP比重低于60%,政府支持預算平衡的目標。

10月15日,奧拉夫對路透社表示,德國打算立即遵守其平衡的預算規定,并在不增加新債務的情況下增加支出,補充說政府將在嚴重的經濟危機中使用所有財政選擇。

德國政府目前仍將德國的經濟放緩歸因于貿易摩擦,并強調德國勞動力市場仍然健康。從10月公布的德國最新預算草案來看,2020年德國在縮減赤字而非財政擴張。

德國之所以不輕易動用財政手段,主要還是擔心歐元區的結構化矛盾。

盡管德國本身存在充足的財政空間,但歐元區其他國家債務率存在分化,西班牙、意大利、法國等國的債務率仍然高于中期財政目標。

如果德國放松預算約束,其他國家可能過度赤字,從而獲取其他國家的儲蓄,而其過度赤字的成本將由其他國家共同承擔:

如果負債國出現再融資困難,外國投資者可能遭受損失,而這又綁架外國政府進行救助;此外,過度借貸提高貨幣聯盟的整體利率,進而擠出財政紀律良好國家的投資。

(2)美國國債發行擠占融資

美國財政政策發力也比想象中困難。

根據CBO測算,美國債務率將從2019年的79%上升至2029年的95%。而這是依據當前財政水平和支出計劃制定的,如果通過新的支出計劃,則債務擴張更加不可持續。

債務擴張主要體現在國債發行的困難。

9月中旬美國回購市場利率出現跳升,正如我們前期報告所指出的,這可能是美國國債發行所帶來的流動性緊張。

在美國國債發行程序中,由一級交易商首先承購國債,再進行分銷。而一級交易商主要依靠回購市場融資。一方面是特朗普的減稅政策導致國債發行增加,一級交易所回購需求增加;另一方面是美聯儲縮表,海外投資者債券持有較為穩定。一級交易商不得不接盤原本美聯儲持有的國債,最終出現回購利率飆升。

2. 財政空間有限,貨幣政策只能更加積極

財政空間逼仄,反而要求貨幣政策更加積極,還是以美國為例。

一方面美聯儲寬松,以減輕國債融資的流動性緊張:

在回購市場飆升后,美聯儲迅速啟用了正回購工具向市場投放流動性,重新開始擴表。QE結束以來,國債持有量迅速下降,導致國債不得不由一級交易商接盤,如今又通過正回購支持一級交易商融資;如果從美聯儲資產負債表來看,最終是由正回購資產代替了原本的國債。無論新一輪QE有沒有開始,美聯儲實質上的寬松已經到來。

另一方面經濟下行周期中,財政政策空間不足,只能倒逼貨幣政策更加積極。全球避險仍然是主基調,各國低利率環境將繼續維持。

小結

總結來看:

① 全球經濟確已處在周期頂部,2018年或是階段性高點,主要經濟體美國還處于擴張周期,其他國家經濟緩慢下行;

② 政策的不確定性上升疊加全球需求下行,導致全球投資的共振下行;從汽車和半導體周期來看,未來資本開支仍然乏力;

③ 美國消費是全球少有的經濟亮點;歐洲內部存在消費的分化,英國消費受脫歐影響,從2016年開始下行;德國消費在2019年年初開始下行;法國消費有邊際改善的趨勢;日韓消費在2018年已經開始下行。

④ 消費韌性仍在,關鍵是就業市場仍然向好,失業率持續下行。從美國就業市場看,由于存在結構性矛盾,總量的失業率指標已經失效,工資增長是更為敏感的指標,自2008年經濟危機以來,美國工資首次出現長時間段的下行趨勢。支撐美國經濟的關鍵變量消費可能出現拐點。

⑤ 從日韓的角度看,長期是全球需求不振,隨著美國經濟的拐點向下,出口繼續下行,短期疊加去庫存周期,經濟下行速度可能加快;歐元區經濟短期內并未見底,難以走出獨立的反彈勢頭。隨著美國經濟的下行,全球經濟可能走向周期的共振下行。

⑥ 能否有進一步的刺激政策?德國2020年反而縮減赤字,主要還是擔心歐元區的結構化矛盾;美國國債發行出現困難,難以進行財政擴張,倒逼美聯儲進行數量上的寬松,接盤國債。財政政策空間不足,只能倒逼貨幣政策更加積極。全球避險仍然是主基調,各國低利率環境將繼續維持。

風險提示

基本面大幅提振,聯儲暫停降息。

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。