文/新浪財經意見領袖專欄作家 孫彬彬、陳寶林譚逸鳴/王安東

如果只是提前下發下一年限額,并沒有增加2019年的地方債限額。但對于提前發行是否可以開方便之門?似乎在邏輯上可以說得通。

如果地方債真的提前發行,有三點需要考慮:

一是如果逆周期政策確實更加積極,那么對于市場而言首先要考慮經濟滑出底線的風險;

二是積極財政當年能起的作用可能很有限,并不會改變經濟和利率走勢;

三是利率可能面臨較大的供給壓力,但貨幣政策大概率配合專項債增發,流動性不必過于擔憂。

9月3日,媒體報道監管部門已下發文件,要求地方報送2020年重大專項債項目資金需求情況,今年將提前下達部分2020年新增地方政府債務限額。

如何理解提前下達部分2020年新增地方政府債務限額?

“經全國人大常委會審議批準,今年將提前下達部分2020年新增地方政府債務限額”。“8月底前各部門將2020年債券需求項目報縣財政局匯總,9月底前完善債券發行相關資料,10月將審定后的債券需求報市財政局審核。”(21世紀經濟報道)。

如果從媒體有限的字面意思理解,今年將提前下達2020年新增地方政府債務限額,同時四季度就可報送完畢。結合年初全國人大授權國務院提前下達新增地方政府債務限額的決定,市場推演今年四季度就會提前發行2020年地方債。

當然市場也有疑慮,2019年也是提前下達,但畢竟只是提前到一月份。難道今年會進一步提前?

我們先來看年初全國人大授權國務院提前下達地方政府債務限額的決定:“為了加快地方政府債券發行使用進度,保障重點項目資金需求,發揮政府債券資金對穩投資、擴內需、補短板的重要作用,更好發揮積極的財政政策作用,保持經濟持續健康發展,第十三屆全國人民代表大會常務委員會第七次會議決定:在2019年3月全國人民代表大會批準當年地方政府債務限額之前,授權國務院提前下達2019年地方政府新增一般債務限額5800億元、新增專項債務限額8100億元,合計13900億元;授權國務院在2019年以后年度,在當年新增地方政府債務限額的60%以內,提前下達下一年度新增地方政府債務限額(包括一般債務限額和專項債務限額)。授權期限為2019年1月1日至2022年12月31日。”

當時全國人大的會期是12月29日,原本應該在3月兩會之后開始的地方新增債發行提前到1月份開始。

照此邏輯,完全可以提前下達明年的限額,關鍵是什么時候開始發行這部分地方債?

根據《財政部關于對地方政府債務實行限額管理的實施意見》(財預[2015]225號),“對地方政府債務余額實行限額管理。年度地方政府債務限額等于上年地方政府債務限額加上當年新增債務限額(或減去當年調減債務限額),具體分為一般債務限額和專項債務限額。”

如果只是提前下發下一年限額,并沒有增加2019年的地方債限額。但對于提前發行是否可以開方便之門?似乎在邏輯上可以說得通。

所以市場會擔憂:如果2020年地方債限額真的提前到今年年底發行,對債市是否會構成進一步沖擊?

如何看待或有影響?

影響要考慮兩個維度:一個是逆周期傳導;一個是供給問題。

1、如果增發專項債,逆周期效果會如何?

我們以1998-2000年增發國債以及2015-2016年的專項建設債前后的情況作為參照。

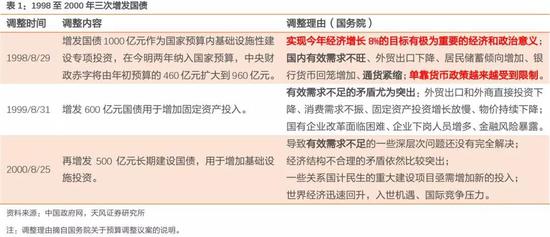

1998年至2002年,面對經濟下行壓力,連續三年增發國債,用于基礎設施建設。

時任財政部副部長樓繼偉接受記者采訪明確:“初步測算,國債資金的使用大致可以使銀行配套增加貸款1000億元。這樣,總數約2000億元的建設投入所形成的最終需求,據測算可以拉動GDP增長2個多百分點,今年按發揮一半效果推算,必將有助于實現經濟增長百分之八的目標。”但是眾所周知,1998年實際的經濟結果是沒有保住8,這是利率后續大幅破位的重要前提。

對于債券市場而言,國債增發短期內對基建和固定資產投資有明顯的拉動作用,因而利率出現了月度級別的階段性調整;但由于最終未能“保8”,經濟破位下行利率總體繼續保持下行趨勢。

專項建設債券在2015年8月推出,主要集中在2015、2016年,兩年分別投放8000億、10000億。2017年開始逐漸淡出,國開行年報顯示2015至2017年新增建設債約為5870億、6002億、2080億。

短期來看,與1998年的情形類似,2015-2016年大規模的專項金融債發行在短期內對基建投資和GDP增速均有一定的提振作用(基建投資增速最大時上升到21.3%,資本形成對于GDP增長的拉動最高時接近3%),不過主要發生在2016年上半年,隨后專項建設債的促進作用開始消退。

專項建設債券推出之后,對于利率走勢的影響不大,在此期間“8·11匯改”、第二輪股災、央行“雙降”等事件主導著債券市場。

所以即使逆周期加碼表現為地方債提前發行,與前兩次財政刺激相比,我們可以合理評估地方債的傳導作用至少在當年內還是有限。

1998至2000年三次調整都是在8月,時點選擇也比較好理解,因為決策依據是上半年的數據。調整的理由是1998年GDP增速跌破目標增速。

要知道1978年以來,當年度經濟增速低于政府工作報告所設定經濟目標一共出現過三次:1989-1990、1998-1999、2015。

所以反過來考慮,如果地方債提前發行,首先需要考慮市場是否充分反應經濟進一步走弱的風險。

2、利率供給壓力有多大?

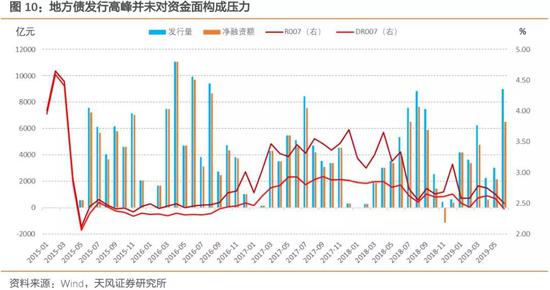

市場擔心另外維度的負面影響,這就是利率供給增多和資金面趨緊。

按照上述報道,“10月將審定后的債券需求報市財政局審核”,那么地方債增發最早要等到10月。

提前下達的新增債額度在“當年新增地方政府債務限額的60%以內”,2019年新增一般債、新增專項債額度分別為9300億元、21500億元,那么提前下達的額度至多1.85萬億。

由于提前下達的額度主要是指“兩會”前,如果明年3月之前發行完畢,平均來看每月發行規模3700億,遠高于去年同期,特別是12月發行規模為歷年最高值。同時,四季度還會有少量的置換債和再融資債券發行。

對于國債和政金債,從季節性來看四季度雖然有所下降但量也不低。

因而,整體而言四季度特別是年底利率債供給壓力將會顯著加大。

那么供給增多一定是問題嗎?這里還需要考慮央行的行為。

3、貨幣政策會如何配合?

6月10日中辦、國辦《關于做好地方政府專項債券發行及項目配套融資工作的通知》明確“穩健的貨幣政策要松緊適度,配合做好專項債券發行及項目配套融資”,8月31日金融穩定委員會第七次會議再次強調“實施積極的財政政策,把財政政策與貨幣金融政策更好地結合起來。金融部門繼續做好支持地方政府專項債發行相關工作”。

因而,如果提前發行地方債,預計貨幣政策會繼續進行配合,保持流動性合理充裕,對沖地方債大量發行帶來的供給壓力。回顧歷史,地方債大量發行的時期并未導致資金利率明顯上行。

甚至我們可以認為10月之后,央行貨幣政策會有進一步行動,包括調低操作利率、進一步完善“三檔兩優”準備金框架等。

小結

媒體報道再度點燃市場對于積極財政政策進一步加碼的擔憂。如果只是提前下發下一年限額,并沒有增加2019年的地方債限額;對于提前發行是否可以開方便之門?似乎在邏輯上可以說得通。

但如果真是如此,那么這一行為比之今年年初就更進一步。歷史上臨時性增發國債或者地方政府債都是比較罕見的,嚴格意義上僅有一次(98-99年),當時的背景是經濟增速保不住8,而今年上半年增速是6.3(目標是6-6.5),如果逆周期政策確實更加積極,那么對于市場而言首先要考慮經濟滑出底線的風險。

其次,積極財政政策的作用有多大?參照98、99年,以及2015年專項建設債券所起到的逆周期管理作用,我們會發現在政策投放當年所能起的作用很有限,并不會改變經濟和利率的方向。

最后,市場可能認為增發帶來利率供給壓力,會沖擊流動性。但實際上針對每次利率供給的增加,央行貨幣政策會有相應配合。故如果財政與貨幣政策間能有較好的配合,如10月份開始采取更加寬松的貨幣政策以配合專項債增發,則不用擔憂流動性。

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。