文/新浪財經意見領袖專欄作家 程實、錢智俊

“石可破也,而不可奪堅。”2019年8月5日,美元兌人民幣匯率驟然波動,離岸、在岸價格均小幅升破“7”這一整數關口。

“破7”之后,固然是牽一發而動全身的紛繁變局,但是變局之中,依然可以尋覓到巋然不動的三大核心特征,進而為前瞻匯率走勢提供可靠航標。

第一,“破7”之后,底線猶存。本次“破7”不是預期驅動的“心魔”兌現,而是基本面驅動的順勢調整,具有自我穩定的能力。通過一系列雙向波動,新的匯率底線有望漸次浮現。

第二,“破7”之后,博弈延續。中美貿易博弈長期路徑的選擇,將深刻重塑匯率的運行情景和均衡位置。如果博弈長期化但不極端化,則人民幣匯率有望維持長期穩態。

第三,“破7”之后,邏輯不改。立足于近年治理經驗和未來國際環境,中國央行匯率政策和貨幣政策的核心邏輯不會動搖,外部的預期管理和內部的“穩增長”加碼將雙管齊下。有鑒于此,“破7”之后,人民幣匯率料將平穩調整至合理均衡位置,適度的匯率雙向波動亦將有助于鞏固中國經濟的增長韌性。

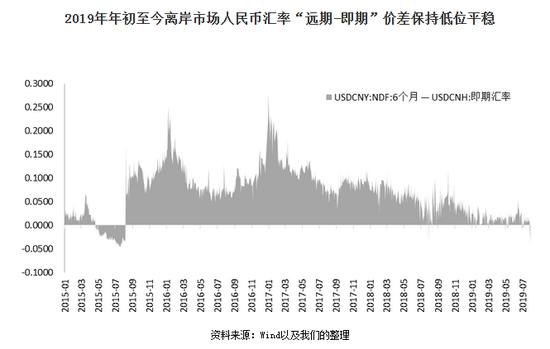

“破7”之后,底線猶存。811匯改至今,人民幣匯率“破7”的壓力經歷幾番漲落,多次成為市場“心魔”。當前,人民幣匯率平緩“破7”,是否意味著“心魔”兌現?我們認為,新舊兩種“破7”壓力在成因上截然不同,也決定了兩者后續影響的本質區別。對于2016-2018年而言,“破7”壓力由市場非理性預期驅動,具有自我擴散的特征。從成因上看,市場單邊貶值預期通過“羊群效應”不斷循環放大,做空力量急遽高漲。這表現為,在2016年年末、2018年年末,離岸人民幣匯率的“遠期-即期”價差均出現了急遽沖高(詳見附圖)。從結果上看,在狂熱的非理性情緒之下,“7”這一整數位客觀上成為了最后的心理底線,一旦突破,后續將很難形成新防線,市場預期將趨于失控。因此,在這一階段,人民幣匯率長期堅守了這一整數關口。

但是,與以往不同,當前的人民幣匯率“破7”壓力是由經濟基本面驅動的,具有自我穩定的能力。從成因上看,全球貿易博弈的持續升級客觀上導致中國經濟多維承壓。居于調節經濟內外部均衡的功能本位,匯率的適時調整勢在必然。從結果上看,由于當前中國經濟依然保有韌性,因此匯率的調整空間相對有限,同時匯率的適度調整也有助于充分緩沖經濟壓力,加速基本面和匯率自身的企穩。基于此,“破7”之后,人民幣匯率料將較快形成新的合理均衡水平,以此為基礎的新底線亦不會缺席。在這種情況下,堅守“7”非但無必要,還可能阻滯經濟的自我修復和穩定。今年上半年,易綱、周小川等重要官員的發言,均淡化了整數關口的政策意義,正是這一格局的體現。從更全面的政策視角看,為了穩妥地迎接本次匯率的自我調整,央行已經通過公眾溝通、發行離岸央票等手段,進行了充分的預期管理。2016-2018年,匯率空頭所遭受的慘重損失,也使得本次“破7”前的看空情緒大幅收斂。數據顯示,5月至今,離岸人民幣匯率的“6個月遠期-即期”價差在趨勢上保持平穩,在水平上低于2018年均值(詳見附圖)。這也驗證了,本次“破7”不是預期驅動的“心魔”兌現,而是基本面驅動的順勢調整。因此,“破7”之后,通過一系列雙向波動,新的匯率底線有望漸次浮現,匯率運行的長期穩定態勢不會改變。

“破7”之后,博弈延續。從更廣闊的視角來看,未來相當長一段時期內匯率僅是博弈全局中的次要領域。本輪貿易博弈將大概率進入長期化、復雜化階段,并可能繼續向金融領域、科技領域和全球治理領域延伸。

未來博弈的具體路徑選擇,將深刻重塑匯率運行的情景和均衡匯率的位置。情景一,雖然博弈長期延續、領域拓展,但是總體強度并未極端化。中國經濟有望通過勞動力再就業、出口方向多元化、激活內部需求等措施,消化當前博弈壓力。由此,人民幣匯率的合理均衡位置在“破7”之后,有望漸次回調,呈現倒“U”形走勢。情景二,在博弈長期化的同時,美國施壓強度趨于極端化,開啟中美經濟的“全面脫鉤”。在此情境下,中國經濟則必須通過漫長的發展模式轉型和產業結構調整,方能逐步適應這一極端壓力。由此,人民幣匯率的合理均衡位置將長期位于7以上,呈現倒“L”形走勢。

正如我們此前研究所預判,2019下半年美國經濟將邁入周期拐點。二季度,美國經濟增速開始緩步下滑,正在驗證這一趨勢。受此掣肘,美國經濟和金融市場料將難以支撐博弈強度的躍升,情景一有望成為大概率事件。有鑒于此,人民幣匯率合理均衡位置有望呈現緩步調整、漸次回穩的長期特征。

“破7”之后,邏輯不改。在底線猶存而博弈延續的局勢下,未來央行匯率政策將采取何種立場?根據我們此前研究,歷經811匯改以來的多輪外部沖擊,中國央行的匯率政策已經錘煉出一套成熟的邏輯體系。從匯率政策自身來看,人民幣匯率運行始終堅守兩項原則:1)人民幣兌一籃子貨幣的有效匯率不能過度偏離長期合理均衡水平;2)人民幣匯率在向長期均衡水平趨近的過程中不能出現短期過度波動。基于此,人民幣匯率中間價的選擇力求最小化兩大原則的政策總成本。從“匯率-貨幣”政策組合來看,匯率政策和貨幣政策均由中國經濟基本面驅動,形成了“榮損與共”的新關系。面對外部風險壓力,犧牲貨幣政策或匯率政策中的一方,將損害而非挽救另一方。相反,協同運用貨幣政策和匯率政策,夯實中國經濟基本面,才能從根本上同時穩固匯率和利率。

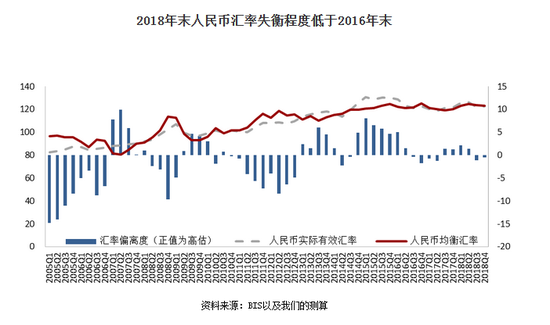

在匯率“破7”之后,上述的邏輯體系有望得到沿用和強化。一方面,近年的實踐經驗表明,這一政策邏輯能夠有效引導人民幣匯率失衡水平的長期下行,夯實匯率穩健運行的基底。例如,據我們測算,2018年年末,雖然貶值心魔卷土重來,導致人民幣有效匯率跌破均衡匯率、出現價值低估,但是低估程度較2016年末明顯收窄(詳見附圖)。另一方面,當前外部政策環境亦趨于改善。隨著美國經濟基本面邁入拐點、美聯儲進入降息通道,美元指數有望在2019年下半年振蕩下行。而自2019年年初至今,中美國債收益率的息差亦返回舒適期間(詳見附圖),對匯率的壓力持續舒緩。

由于政策邏輯并未動搖,以此展望未來,中國央行料將堅持兩方面的政策立場。其一,對外而言,匯率政策著力將貶值預期控制在合理范圍,持續抑制做空人民幣的投機行為,促使匯率穩健地向均衡水平調節。這將保持“破7”后人民幣匯率的調整繼續由基本面驅動,而非重蹈“貶值心魔”的舊路。其二,對內而言,貨幣政策將堅持“以我為主”,貨幣政策有望進一步加碼“穩增長”,定向降準和調降OMO、MLF利率將值得期待。

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。