文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 連平、許文兵、趙亞蕊、梁棟材

隨著國內外經濟環境逐步趨穩,貨幣政策和財政政策的逐步發力,以及關注類貸款等前瞻性指標的持續向好,資產質量仍具有基本保持穩定的基礎。

觀點摘要

2018年,隨著核銷力度不斷加大,商業銀行不良貸款規模和不良貸款率實現雙降,關注類貸款呈現持續下降趨勢,資產質量呈現向好跡象。貸款損失準備和不良核銷同步大幅增長表明安全墊進一步夯實。展望2019年,雖然部分領域潛在風險需要重點關注,且考慮到利率市場化、監管加強等背景下銀行負債增速偏低,負債成本難以下降;而受多項政策影響貸款利率已經開始下降,商業銀行凈息差有收窄壓力,凈利潤增速可能會有所放緩,這些因素將影響銀行不良資產的核銷處置能力。但隨著國內外經濟環境逐步趨穩,貨幣政策和財政政策的逐步發力,以及關注類貸款等前瞻性指標的持續向好,資產質量仍具有基本保持穩定的基礎。預計2019年全年商業銀行不良貸款率仍將維持在2%以內的水平。

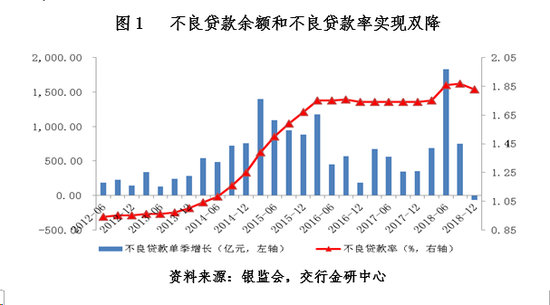

一、 不良貸款余額和不良貸款率實現雙降

2018年底,商業銀行不良貸款余額20254億元,不良貸款率1.83%,撥備覆蓋率186.31%,貸款撥備率3.41%。隨著核銷力度不斷加大,商業銀行不良貸款規模和不良貸款率實現雙降,撥備水平也有明顯提高,商業銀行資產質量穩定格局延續。

不良貸款和關注類貸款均有所下降,資產質量下行壓力有所緩解。2018年末,不良貸款余額較年初增長3197億元,較上季末下降68億元;不良貸款率1.83%,較年初增加0.09個百分點,較上季末下降0.04個百分點。關注類貸款占比3.13%,較年初和上季末分別下降0.36和0.12個百分點,呈現持續下降趨勢,這表明商業銀行面臨的潛在風險正在得到逐步釋放,未來資產質量下行壓力有一定緩解。受不良認定標準趨嚴和核銷進度放緩等因素影響,上半年不良貸款增幅較為明顯。三季度以來這一態勢得到一定遏制,且隨著核銷力度不斷加大,單季新增不良貸款自2011年底以來首次實現下降68億元,較上季度少增819億元。

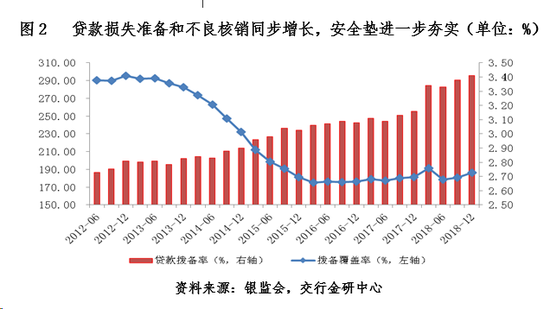

貸款損失準備和不良核銷同步大幅增長,安全墊進一步夯實。2018年末,商業銀行貸款損失準備余額37734億元,較年初增長6790億元,同比多增59.09%,增幅明顯。為順應監管要求,商業銀行擴大不良資產認定口徑,主動暴露風險,在銀行業盈利持續增長的有利環境下,運用不良資產證券化、債轉股、內部核銷等方式加大了不良資產的處置力度,加速風險出清。據銀保監會數據顯示,2018年全年累計核銷不良貸款9880億元,較2017年多核銷2590億元,資產質量進一步夯實。撥備覆蓋率作為平緩資產質量周期波動的安全墊,在貸款損失準備規模增加和不良核銷力度加大的驅動下,較2017年增加4.89個百分點至186.31%,風險抵補能力持續增強。未來一段時間,商業銀行持續通過盤活信貸存量,也將釋放出更大的信貸空間,配合各項支持政策的落地,后續在服務民營和小微企業等實體經濟薄弱環節的能力將進一步提升。

一、 2019年資產質量將趨穩定,部分領域潛在風險仍需關注

2019年,隨著外部環境的改變、宏觀政策逆向調節的深入和經濟結構改善步伐的加快,商業銀行不良率占比有望繼續保持平穩。但部分領域潛在風險的防控任務依然較重,需要重點加以關注。

商業銀行資產質量具有總體保持穩定的基礎。從宏觀經濟看,雖然國際國內經濟仍面臨各種不確定性干擾,外部環境復雜嚴峻,內部經濟增速放緩,但隨著供給側改革的不斷深入,配合穩健貨幣政策和積極財政政策的逆周期調節,經濟結構將不斷調整優化,支持經濟發展長期穩中向好的基本面將更加鞏固。從財務資源看,2019年商業銀行仍將保持較為平穩的發展,持續較高的撥備水平及不斷拓寬的不良資產處置渠道為化解不良資產提供了較好的保障。從前瞻性指標看,結構性穩杠桿、前期監管部門要求商業銀行將逾期90天以上的貸款計入不良等強監管政策的效應將進一步顯現,2019年商業銀行逾期和關注類貸款下遷為不良貸款較前期可能有所增加,但相比2015年和2016年的高峰階段,總體還將處于穩定態勢。

部分領域潛在風險仍需重點關注。在全球經濟不確定性因素增加,國內宏觀經濟內外需求同時減弱、增長步伐繼續放緩的背景下,2019年部分領域的風險需要加以關注。一是部分民營和小微企業盲目擴張可能會形成一定風險。在多項支持民營企業發展的政策措施推動下,支持民營經濟成為商業銀行等金融機構當下

的發力重點,未來以小微企業為主的民營企業的信貸業務比重也將有所增加。但部分民營和小微企業存在脫離主業盲目擴張、通過借貸增加杠桿的行為,一旦經營不善或者形勢不好出現資金鏈斷裂,風險可能會向銀行傳導,推動商業銀行不良貸款的增加。二是地方政府隱性債務存在一定風險隱患。雖然近年來地方政府融資規模快速增長的問題得到一定緩解。但為支持地方建設,地方政府負有一定償還責任的隱性債務規模仍有所增加。由于這類債務的舉債方式復雜多樣,而在新的政府債務管理體制下,部分債務的還款來源和擔保措施均顯不足。隨著房地產市場景氣程度下降,地方政府與土地相關的收入增長也出現放緩趨勢,未來財政實力較為薄弱的低層級政府融資平臺的債務將面臨一定的潛在風險。三是債務壓力較大的房地產企業存在的風險需要警惕。在前幾年政策寬松階段大量融資后,自2018年下半年以來房地產企業步入債務償還高峰期。但在房地產行業監管持續偏緊的形勢下,受外部融資不暢,內部銷售放緩等因素影響,杠桿率本身較高的房地產企業的債務償還壓力需加以警惕。四是中美貿易摩擦背景下的貿易企業的信貸質量需加以關注。在中美貿易摩擦長期存在且不確定性有所增加的背景下,被關稅和其他貿易壁壘手段制裁的行業及上下游產業鏈的企業以及受匯率波動影響較大的進出口企業可能會受到持續影響,進而影響銀行的信貸質量。

總體來看,雖然部分領域潛在風險需要重點關注,且考慮到利率市場化、監管加強等背景下銀行負債增速偏低,負債成本難以難以下降;而受多項政策影響貸款利率已經開始下降,商業銀行凈息差有收窄壓力,凈利潤增速可能會有所放緩,這些因素將影響銀行不良資產的核銷處置能力。但隨著國內外經濟環境逐步趨穩,貨幣政策和財政政策的逐步發力,以及關注類貸款等前瞻性指標的持續向好,資產質量仍具有基本保持穩定的基礎。預計2019年全年商業銀行不良貸款率仍將維持在2%以內的水平。

(本文作者介紹:交通銀行首席經濟學家。中國金融40人論壇成員和理事。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。