文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 李奇霖

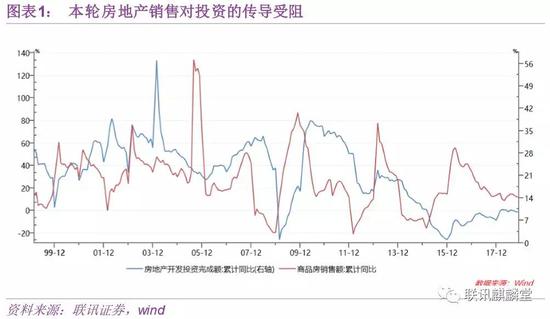

在調(diào)控壓力下,銷售增速如市場預(yù)期出現(xiàn)了較大幅度的下滑,但投資卻依舊堅(jiān)挺,仍保持著近10%的同比增速,與以往“嚴(yán)調(diào)控-銷售下滑-投資下滑”的歷史經(jīng)驗(yàn)相悖。但是,在度過了兩年的調(diào)控與去庫存并存的矛盾期后,棚改力量已經(jīng)在收緊,調(diào)控對銷售的負(fù)面沖擊也在進(jìn)一步加大,庫存是否依然處于低位,過去低庫存支撐投資的邏輯又是否還能持續(xù)?

地產(chǎn)調(diào)控至今已經(jīng)超過兩年的時(shí)間。在調(diào)控壓力下,銷售增速如市場預(yù)期出現(xiàn)了較大幅度的下滑,但投資卻依舊堅(jiān)挺,仍保持著近10%的同比增速,與以往“嚴(yán)調(diào)控-銷售下滑-投資下滑”的歷史經(jīng)驗(yàn)相悖。

市場大部分研究的解釋是因?yàn)榈蛶齑妗S捎?015年以后棚改貨幣化安置比例升高、上一輪調(diào)控的松動,各城市累積的庫存得到了有效去化。

房企為保證存貨規(guī)模與業(yè)務(wù)的持續(xù)性,有補(bǔ)庫存的需求,會加大拿地和開工施工力度,從而在銷售增速下滑的同時(shí)使投資保持在較高的水平上。

但是,在度過了兩年的調(diào)控與去庫存并存的矛盾期后,棚改力量已經(jīng)在收緊,調(diào)控對銷售的負(fù)面沖擊也在進(jìn)一步加大,庫存是否依然處于低位,過去低庫存支撐投資的邏輯又是否還能持續(xù)?

對這些問題的回答,將直接影響到我們對房價(jià)、地產(chǎn)政策及宏觀經(jīng)濟(jì)基本面走勢的判斷,具有重要的意義。

因此,我們利用本篇文章對此進(jìn)行簡要的探討,主要回答兩個(gè)問題:

1)明確各類房地產(chǎn)庫存指標(biāo),以判斷現(xiàn)在的庫存情況;

2)根據(jù)當(dāng)前的政策與經(jīng)濟(jì)環(huán)境,對未來庫存的變化及地產(chǎn)投資的影響做簡單的推演。

1

不同庫存指標(biāo)的辨析與判斷

房地產(chǎn)庫存是一個(gè)模糊的概念,視我們看待的出發(fā)點(diǎn)和角度不同,而有不同的口徑。具體有以下三種:

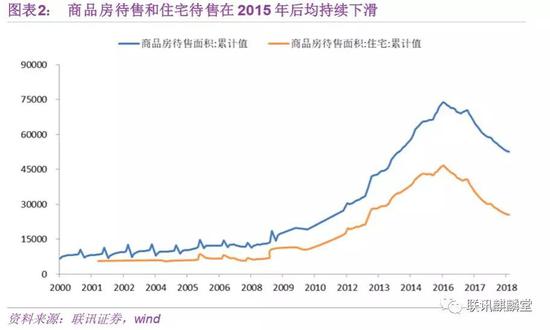

(一)產(chǎn)成品口徑,竣工未售面積(現(xiàn)房庫存)

該口徑認(rèn)為,只有項(xiàng)目竣工后可以用來銷售但又沒有銷售出去的面積,才能算作庫存,用累計(jì)待售面積衡量。

在這種口徑下,全國商品房庫存和住宅庫存分別在2016年2月達(dá)到峰值7.39億平方米和4.66億平方米,之后便持續(xù)下降至今(5.26億、2.65億)。

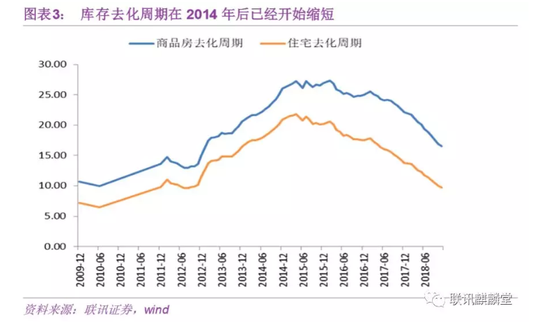

庫存去化周期(庫存面積/過去12月銷售面積的移動平均)也在相似的時(shí)間點(diǎn)縮短,與我們認(rèn)知的地產(chǎn)調(diào)控放松,大規(guī)模棚改貨幣化安置的展開時(shí)間基本相符。

(二)加上“半產(chǎn)成”品的口徑,在建未售面積

房地產(chǎn)行業(yè)的“商品”和普通工業(yè)品不同,即便是仍在施工的“半成品”,依然可以用于銷售,真正留存到竣工后再用來銷售的規(guī)模基數(shù)不大。

鑒于處于施工階段且未銷售的面積在以后可能都會形成供給。因此除考慮已竣工但未銷售的面積外,我們還要考慮依然處于施工階段且沒有預(yù)售出去的商品房面積。

計(jì)算公式為:房地產(chǎn)庫存=施工未預(yù)售面積+竣工未銷售面積

竣工但未銷售的面積前文提及了,用累計(jì)待售面積衡量。施工但未預(yù)售的規(guī)模,統(tǒng)計(jì)局沒有相應(yīng)的指標(biāo),可得指標(biāo)是施工累計(jì)面積。很多人會選擇將施工累計(jì)面積乘以一個(gè)系數(shù)來代表施工但未預(yù)售規(guī)模。

而系數(shù)的選擇比較主觀,不同的研究人員有不同的看法,比較難做精確的估算。

有些研究另辟蹊徑,將上市房企的預(yù)收款項(xiàng)/存貨看做是施工面積中已經(jīng)預(yù)售出去的比例,估算在30%左右,有一定的合理性,可以作為一個(gè)參考。

但上市房企存貨的口徑比較寬泛。它不僅包括了施工項(xiàng)目,也包括了未開發(fā)的土地儲備、竣工后未銷售的面積等項(xiàng)目。而這些項(xiàng)目的規(guī)模可能占了房企存貨的50%以上。因此,以該比例作為施工面積里的已預(yù)售比例可能存在較大的誤差。

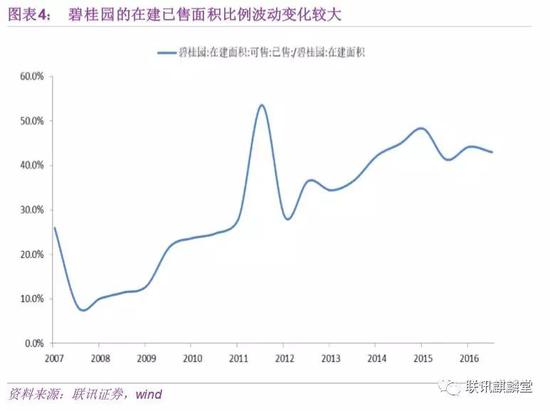

另外,我們注意到上市房企中,碧桂園有披露在建面積和在建面積中的已售面積。這兩者的比值與我們所要的施工已預(yù)售/施工面積是較為相符的。

從數(shù)據(jù)來看,2007年至今波動較大,從8%到48%不等,如果我們單純以一個(gè)固定的常數(shù)作為每一期施工未售比例來計(jì)算庫存,可能會出現(xiàn)非常大的誤差。

因此,我們認(rèn)為要確切計(jì)算整個(gè)行業(yè)的在建未售面積,難度頗大,精度不足,容易扭曲庫存的趨勢變化,參考意義并不高。

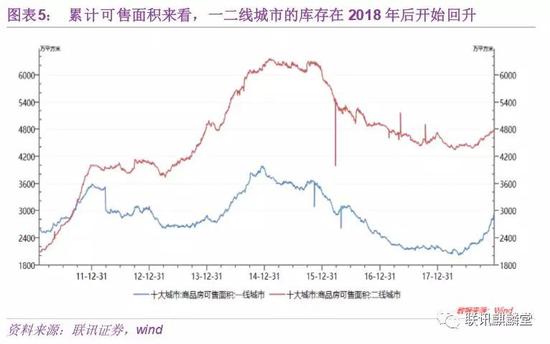

現(xiàn)實(shí)中,與該口徑的計(jì)算邏輯相似,有一定替代性的指標(biāo)是累計(jì)可售面積。它指的是獲得了銷售資格但未銷售出去的面積,既包含了竣工未售,也包含了部分施工未售面積,較現(xiàn)房庫存更為全面。

但該指標(biāo)只有部分城市的房管局披露,沒有全國性的數(shù)據(jù),施工未達(dá)到預(yù)售條件的面積也沒有納入其中,仍有局限性。

現(xiàn)在可以找到的是十大城市的商品房累計(jì)可售面積,如圖5所示。從圖5中,我們可以發(fā)現(xiàn)無論是一線城市還是重點(diǎn)二線城市,可售面積所代表的庫存規(guī)模在2015年末就已經(jīng)見頂,開始進(jìn)入去庫存周期,和現(xiàn)房庫存指代的時(shí)間相差不遠(yuǎn)。

但是,與狹義庫存不同的是,可售面積反映,在2018年后庫存就已經(jīng)開始累計(jì)回升了,現(xiàn)在已經(jīng)重新回到了2016年年中的水平。(一二線城市庫存的絕對規(guī)模分別是2900萬平方米和4700萬平方米)

(三)加上新開工,開工未售面積(廣義庫存)

廣義庫存常用(累計(jì)新開工面積-累計(jì)銷售面積)來衡量。

邏輯在于:任何用于銷售的商品房都是從開工起步的,項(xiàng)目一旦開工,其結(jié)果如果不是被銷售,就只能是:1)在建未銷售;2)竣工未銷售;3)停工或爛尾三種形式。

而這三種形式都會占用房企的貨幣現(xiàn)金,影響房企的周轉(zhuǎn)能力與商品房供給,可以算是庫存的不同形式。

有些研究認(rèn)為,新開工中有部分不能用于銷售,或開工到竣工銷售的過程會有損耗,應(yīng)當(dāng)在累積新開工面積中扣除一部分,所以會先用累計(jì)新開工面積乘以某個(gè)系數(shù),再減去累計(jì)銷售面積,而系數(shù)一般常用0.9。

這種做法雖然對庫存的絕對規(guī)模有一定的影響,但不會改變庫存變化趨勢,無礙大局,乘或不乘均可,本文選擇不乘系數(shù)。

與前兩種統(tǒng)計(jì)口徑相比,該指標(biāo)的優(yōu)勢在于:第一,全面,對庫存的反映更為確切;第二,數(shù)據(jù)可得性較強(qiáng),各省和全國的總量數(shù)據(jù)均有披露,可做橫向比較。

劣勢在于,數(shù)據(jù)最早只能追溯至1999年或2000年,在此之前的新開工累計(jì)面積和累計(jì)銷售規(guī)模無法統(tǒng)計(jì)。換言之,我們無法得知1999年或2000年之前的存量庫存規(guī)模,可能會影響指標(biāo)的精確性。

接下來,我們利用該指標(biāo)所得結(jié)果,對全國和各省份的商品房庫存做簡單的解析,圖形如下6、7、8、9、10所示。

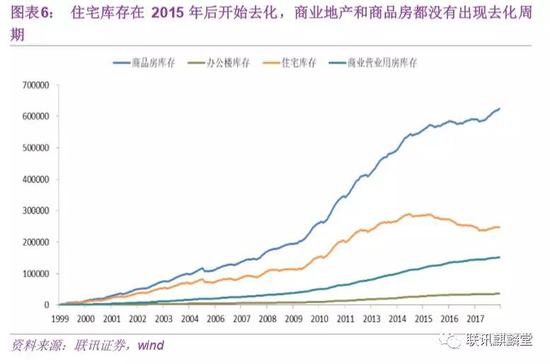

第一,提前說明,商品房主要分為住宅、商業(yè)營業(yè)用房和寫字樓三大塊,后兩個(gè)可統(tǒng)稱為商業(yè)地產(chǎn),數(shù)據(jù)均來自于萬得。

第二,從全國范圍來看,商品房廣義庫存從1999年開始便持續(xù)增長,至今已有62.44萬億平方米,去化周期達(dá)到了40個(gè)月,并沒有出現(xiàn)所謂的去庫存階段,和前兩種口徑所反映出來的情況不盡相同。

分項(xiàng)來看,商業(yè)地產(chǎn)庫存一直累積是商品房沒有去庫存階段的主要推手。住宅庫存由于限購限貸的松動、棚改貨幣化安置的大規(guī)模推廣等因素,在2015-2017年有過短暫的去化。

但隨著調(diào)控再次收緊,銷售力量下滑,2018年又開始逐漸回升,和我們開篇的分析相符。目前住宅庫存的絕對規(guī)模大約是24.77萬億平方米。

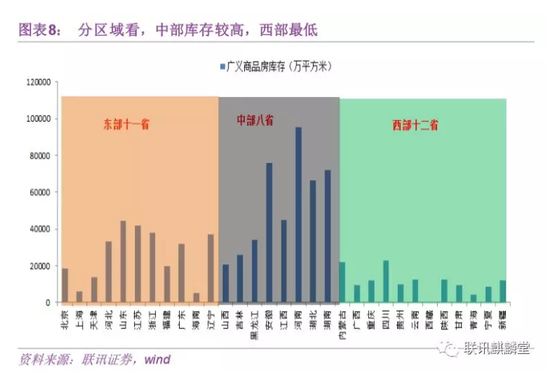

第三,分區(qū)域看,中部8個(gè)省份的廣義商品房庫存規(guī)模最高(43.53萬億平方米),東部其次(28.92萬億平方米),西部最少(13.51萬億平方米)。

這種位次排布與三個(gè)地區(qū)的地理環(huán)境、經(jīng)濟(jì)狀況有關(guān)。西部省份雖然整體面積廣闊,但西南多山,西北多荒漠戈壁,在扣除保障糧食供給的耕地后,真正可用于實(shí)際建設(shè)房屋的土地面積較少,供給受限嚴(yán)重。

東部經(jīng)濟(jì)繁榮,北上廣深四個(gè)一線城市及大部分熱點(diǎn)城市,均集中于此,無論是居民的住宅購買力,還是商業(yè)地產(chǎn)需求在三個(gè)地區(qū)中都是最強(qiáng)的。

中部雖然省份最少,但一供給端約束少,二需求購買力不如東部,在供給偏多而需求偏低的中庸條件下,自然會累積最多的庫存。

第四,在計(jì)算時(shí),我們發(fā)現(xiàn)上海、西藏、江西三個(gè)地區(qū)的住宅庫存規(guī)模出現(xiàn)了負(fù)數(shù),和直覺感受相悖。

對此,我們認(rèn)為,有可能是因?yàn)槲覀儧]辦法考慮1999年/2000年之前的存量庫存,所以導(dǎo)致1999/2000年-2018年之間的累計(jì)新開工面積會在一定時(shí)間內(nèi)小于累計(jì)銷售面積。

舉個(gè)例子。假設(shè)1999年之前有10億的廣義庫存,1999-2007年累計(jì)新開工建設(shè)了3億,累計(jì)銷售4億。那么如果只看1999-2007,會很明顯的發(fā)現(xiàn)新開工面積要小于銷售面積,存在著1億的缺口,廣義庫存也因此變成了負(fù)數(shù)。

(四)對三種庫存口徑及現(xiàn)有地產(chǎn)庫存情況的總結(jié)

綜合三個(gè)庫存指標(biāo)所反映出來的信息,我們可以得到以下三個(gè)相對確切的結(jié)論:

1、住宅確實(shí)經(jīng)歷了去庫存階段,現(xiàn)房庫存和廣義庫存最低都曾回到2012年-2013年的水平,對投資有一定的支撐。

2、商業(yè)地產(chǎn)沒有去庫存,現(xiàn)在庫存還處于歷史高位。

3、廣義住宅庫存和現(xiàn)房庫存的走勢在2018年開始出現(xiàn)分化。現(xiàn)房庫存繼續(xù)下降,顯示去庫存仍在持續(xù),而廣義住宅庫存開始累積,表明去庫存周期已經(jīng)結(jié)束。

原因在于,房企加快了周轉(zhuǎn)率,很多建設(shè)項(xiàng)目在施工階段就已經(jīng)被預(yù)售出去了,留存到竣工后再銷售的現(xiàn)房面積,其基數(shù)本身可能就要比以往更低。

因此,現(xiàn)房庫存所反映出來的庫存可能并不真實(shí),我們傾向于涵蓋了施工和停工項(xiàng)目的廣義庫存所反映的信息——現(xiàn)在房企已經(jīng)在累庫了。

2

庫存的變化與地產(chǎn)投資

我們認(rèn)為明年廣義庫存會進(jìn)一步累積,并傳導(dǎo)至現(xiàn)房庫存,受此影響,地產(chǎn)投資增速會進(jìn)一步下滑。

短期來看,部分城市的房地產(chǎn)調(diào)控力度已經(jīng)出現(xiàn)了減弱的信號,如限售放開,限價(jià)暫停等,市場對于地產(chǎn)周期重新啟動,地產(chǎn)銷售再起的預(yù)期也開始增強(qiáng),庫存似乎有繼續(xù)去化的可能。

但是,一來房地產(chǎn)松綁的城市目前仍是少數(shù),從點(diǎn)到面需要時(shí)間。限購限貸、首付比例與按揭貸款成本等影響居民購房需求的核心限制也沒有松動,銷售增長的力量目前來看依然偏弱。

二來中央經(jīng)濟(jì)工作會議仍在強(qiáng)調(diào)“因城施策”,在短期內(nèi)像以往出現(xiàn)全線松動的可能性不高,部分庫存去化已經(jīng)較多、房價(jià)存在上漲動力的城市還會繼續(xù)保持力度,三四線城市的棚改也還會收緊。

如果說2017-2018年是“調(diào)控加強(qiáng)+三四線城市棚改放量”,那么2019年可能就是“調(diào)控走平或弱化+三四線城市棚改收緊”的反向組合。

在這樣一個(gè)矛盾對沖的組合作用下,地產(chǎn)銷售要大幅轉(zhuǎn)好,概率較小。

三來商業(yè)地產(chǎn)明年也不存在轉(zhuǎn)好的基礎(chǔ)。理論上講,辦公樓和商業(yè)營業(yè)用房的需求在于企業(yè)部門和居民部門對消費(fèi)和辦公場所的依賴,如果明年周期繼續(xù)向下,企業(yè)擴(kuò)規(guī)模和居民增加消費(fèi)的動力不強(qiáng),商業(yè)地產(chǎn)逆勢去化庫存的可能性較低。

加上電商平臺的快速普及擴(kuò)張,線上銷售渠道對線下的替代增強(qiáng),商業(yè)地產(chǎn)的需求會受到明顯的打擊。

因此,至少在2019年,商品房庫存增長的趨勢依然會延續(xù)。

為保證現(xiàn)金周轉(zhuǎn)和盈利,房企會首先減少拿地,充分利用現(xiàn)有土儲,加快開工和施工,與銷售的速度與規(guī)模匹配,保證自身的庫存合理。

在這種情況下,我們會先看到土地購置增速減弱,新開工和施工增速加快,房地產(chǎn)投資的支撐力量由土地購置向建安投資轉(zhuǎn)變。

再往后,銷售進(jìn)一步下滑,庫存進(jìn)一步累積時(shí),房企會開始減少新開工,加快存量施工項(xiàng)目的推進(jìn),這時(shí)建安投資的力量被削弱,房地產(chǎn)投資增速將加快下行。

當(dāng)前我們看到了第一步,土地購置減弱,開工和施工加快。如果地產(chǎn)核心限制不全局放松,明年上半年可能會出現(xiàn)第二步。

中長期來看,位于20-44歲的置業(yè)主力人口比例自2011年起,就已經(jīng)出現(xiàn)了較大幅度的下滑。如今出生率依然沒有明顯的起色,十幾年幾十年后的置業(yè)人口規(guī)模可能也難以出現(xiàn)大幅度的增長。

住房作為一種可長期使用的耐用品,在房企銷售給居民部門后,庫存實(shí)際并沒有消失,只是發(fā)生了轉(zhuǎn)移。

如果置業(yè)人口增長的速度變慢甚至為負(fù)值,居民資產(chǎn)負(fù)債表無法再繼續(xù)承接,那么轉(zhuǎn)移可能受阻,房企的庫存可能就會加速累積,屆時(shí)地產(chǎn)投資增速會繼續(xù)下臺階。

(本文作者介紹:聯(lián)訊證券首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:陳鑫

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼