文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 高拓

加拿大鵝的核心成長邏輯并沒有被本次事件所改變,其作為一家企業的長期成長空間,也不應輕易被短期的外部沖擊所抹殺。在這點上,加拿大鵝與D&G有著外因與內因的本質區別。

一、從多倫多到全世界

‘We are not afraid to be sold-out’。這是一個月前,自1997年以來就擔任加拿大鵝CEO 的Dani Reiss 在2019財年二季度電話會上,面對庫存質疑時的霸氣回應。

誕生于1957年的加拿大鵝,從多倫多的一家小作坊成長為世界級奢侈服裝品牌,憑借的是北極科考人員的品質認證、眾多明星政客的帶貨加持與‘Made in Canada’的產地好感。2017年初上市,估值從上市第一天起就被質疑,但無礙這只鵝一年多身價膨脹近五倍,成為多倫多交易所排行第二的當紅辣子雞。

2016年10月,多倫多Yorkdale,筆者有幸現場領教了加拿大鵝全球首家旗艦店的排隊盛況。彼時,在加拿大留學生群體中,并不便宜(平均900-1000刀/件)的加拿大鵝Parka,幾乎成為人手一件的標配。

現在看來,排隊者們的熱情,除了轉化為了上市后一年數倍的股價增長以外,還成就了這只鵝飄洋過海的擴張雄心。5月,加拿大鵝正式宣布大中華區計劃;9月,進駐天貓;10月,香港IFC開設精品店。11月的三里屯快閃過后,北京旗艦店也計劃在年內開幕。這家店的鄰居們,將是一水的奢侈品牌:Versace,Roberto Cavalli,Balmain與來自歐陸的死對頭Moncler。

異口同聲的“消費降級”中,中國的奢侈品銷售今年預計仍將上揚18%。盡管統計口徑各有不同,2025年前,對中國買家奢侈品消費能力的最保守估計,也接近五成。這也是為何Dani Reiss在加拿大鵝北京三里屯快閃店現身時,直言中國市場存在‘Massive Opportunity’ (巨大機會)的直接原因。

世界第二大經濟體的所謂“消費降級”可能與加拿大鵝無關,但在因疑似動物虐待問題與來自動物保護協會的“死亡威脅”斡旋多年之后,如今的加拿大鵝,看上去正在被另一場外部風波所裹挾。

這一次,這只當紅的大鵝,還能平安過冬嗎?

二、鵝與兩名成年男子

傳說中,加拿大鵝翼展可達兩米,戰斗力相當于兩名成年男子。而對以如此彪悍物種命名的上市公司而言,其戰斗力同樣可以用兩家“成年公司”進行毛估:來自歐陸的奢侈羽絨品牌Moncler以及同樣來自加拿大的時尚瑜伽品牌Lululemon。

數據來源:Thomson Reuters,公司財報,創見研究

估值方面,無論從PE/PB還是市銷率、市現率角度而言,加拿大鵝都是與Moncler與Lululemon完全不同的“新物種”,高于80的市盈率已經可以與早期科技公司相匹敵,可見市場對其的估值邏輯遠非一般奢侈品或紡服公司可比。而較兩家“成年公司”兩倍的市現率,也說明加拿大鵝的高估值下,經營壓力正在逐步累積。如此看來,股價偶有閃崩,也是一種壓力釋放。

數據來源:Thomson Reuters,公司財報,創見研究

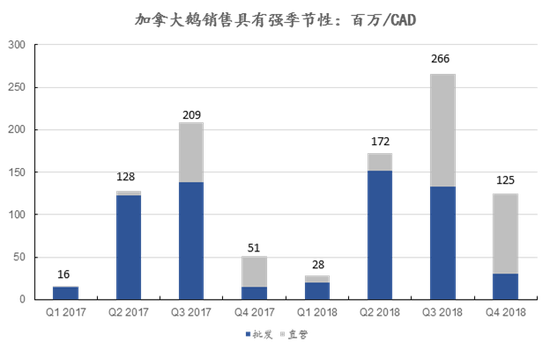

成長性方面,加拿大鵝高估值的理由盡顯:營收同比增長碾壓Moncler,每股收益同比增長“天空才是極限”。唯一美中不足的,是由于銷售季節性過強,造成非冬三季的成長指標波動較大。因此在非冬季產品線成熟之前,通過年報審視,可能才是對加拿大鵝高成長性更為公正的評判。

數據來源:Thomson Reuters,公司財報,創見研究

分別選取市現率與營收同比作為估值與成長的代表性坐標,相較于競品Moncler與老鄉Lululemon,加拿大鵝“高估值+高成長”的特點一目了然。具體反映在股價運行上,即為區別于奢侈品、紡服股,而與科技股更為近似的高波動性。

數據來源:Thomson Reuters,公司財報,創見研究

盈利能力方面,Moncler一雪前恥,展現了老牌奢侈品的擔當,而加拿大鵝則與服裝屬性更強的Lululemon更為趨同。由此可見,即使被廣泛賦予“輕奢”概念,今天的加拿大鵝,本質上仍是一家服裝公司。當然,隨著直營端口占比的不斷上升與線上線下渠道整合的逐步完善,加拿大鵝的盈利能力有望在未來再上臺階。

三、三叉戟與雙引擎

支撐高估值的,是加拿大鵝匪夷所思的成長性;而支撐高成長的,則是加拿大鵝“三叉戟”與“雙引擎”相輔相成的成長戰略——如果海王的三叉戟是制霸七海的定海神針,那么加拿大鵝的三叉戟輻射的就是北緯37度以北的廣袤大陸。

數據來源:公司財報,創見研究

2014財年以來,加拿大鵝收入復合增速達到驚人的40%。從地區分布來看,加拿大、美國以及世界其他地區基本三分天下,但自2016財年以來,加拿大鵝在本土的復合增長率(55%)再度傲視三地。在已經取得高認知度的本土仍能迎來“第二春”,加拿大鵝對網上直營店的渠道探索與多倫多、卡爾加里等地的實體店開拓功不可沒,通過傳統批發+線上線下直營的融合,加拿大鵝在本土已有從“小眾輕奢”向“國民品牌”進化的趨勢。

以北緯37度為界,舊金山以北的美國大部都將落入加拿大鵝的“勢力范圍”,美國市場的增長空間自然不逞多讓。自2016年加拿大鵝入駐世界潮人前線紐約Soho以來,以紐約、波士頓為代表的美東與以“風城”芝加哥為代表的中西部地區迅速“淪陷”——由于大湖效應的存在,五大湖以南紐約州的降雪甚至更甚多倫多,這也讓加拿大鵝的“候鳥南遷”順理成章。如今,每到冬季,曼哈頓中城的電線桿總是貼滿抵制加拿大鵝的傳單,從側面反映了品牌在全美的火爆。在美國,加拿大鵝的下一步擴張計劃,是開拓以西雅圖為中心、毗鄰溫哥華的西北太平洋區。

在世界其他地區的經營中,西歐是目前加拿大鵝最為得心應手的區域,除了線上直營業務在西歐9國的早早開展以外,品味獨特的西歐消費者還對除大衣外的非冬季品類情有獨鐘,這在一定程度上彌補了加拿大鵝銷售季節性過強的缺陷。在亞洲,韓國明星對加拿大鵝的帶貨效應無需多言,審美標準一向嚴苛的日本更成為加拿大鵝目前增長最快的國家,而在5月宣布大中華區計劃、9月入駐天貓之后,線上電商+線下直營的模式也將在中國也將迎來實踐檢驗。

數據來源:公司財報,創見研究

而從增長“雙引擎”來看,加拿大鵝正在從“大衣作坊”式的傳統批發商轉向“以我為主”的品牌直營商。2016財年,批發占加拿大鵝收入的比重仍接近9成,但隨著品牌知名度在全世界的打響,公司開始愈發注重品控更為嚴格、體驗更為加分的DTC(線上+線下直營)擴張。

數據來源:公司財報,創見研究

截至2018財年,直營對加拿大鵝的收入貢獻已達43%,在4年間實現了“從0到半”的燎原增長;而從毛利角度看,單是2017到2018財年,直營對毛利的增長貢獻就達到118.2%,而同期批發26.2%的毛利增速已趨平穩。在東京等攝氏氣溫極少低于零度的地區,加拿大鵝在旗艦店內設置氣溫達攝氏零下25度的“冷房(Cold Room)”供顧客試衣,這種“不僅時髦,而且有用”的獨特體驗,不僅令傳統買手店的批發機制難以匹及,更能帶來品牌效應的二次傳播,進一步提升加拿大鵝在當地的顧客口碑。未來直營超越批發,成為加拿大鵝增長主引擎指日可待。

數據來源:公司財報,創見研究

產品品類方面,為了克服銷售季節性過強的硬傷,加拿大鵝開始按TEI對產品抗寒性進行分類,將適宜零下15度到零上5度的TEI 1-2單品劃歸為春秋季品,實行差異化營銷。此外,在新增針織毛衣生產線、擴充手套、棉帽等功能附件生產線之余,加拿大鵝還在今年通過對本土抗寒靴品牌baffin的收購,將旗下產品成功“武裝到腳趾”——明星產品的特質決定了加拿大鵝與生俱來的強季節性,但同樣意味著在非冬三季與非大衣品類,加拿大鵝仍大有成長空間。

四、鵝在中國:重要但不緊急

回到一個月前,加拿大鵝2019財年二季度電話會的提問環節,9名的分析師提問中,有4個直接點名“中國”;而在本輪股價閃崩中,來自中國市場的潛在抵制,也被廣泛認為是市值縮水的罪魁禍首。

但事實真的如此嗎?

數據來源:公司財報,創見研究

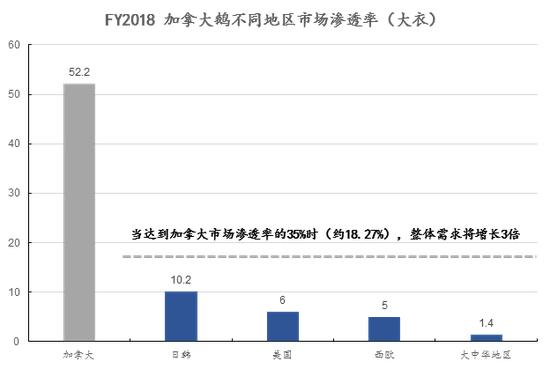

2018財年報中,加拿大鵝根據對居住在北緯37度以北、且年收入超10萬美元目標家庭調查,以加拿大本土52.2%的大衣滲透率為標尺,為包括美國在內的世界其他地區制定了18.3%的滲透率目標(加拿大本土滲透率的約35%),并宣稱在達到該目標后,品牌整體需求將增長3倍。

這組數據中,有兩點值得注意:第一,加拿大鵝在日韓的滲透率甚至領跑美國,這說明有著相似消費習慣、滲透率卻僅為1.4%大中華地區潛力無限;第二,美國作為目前加拿大鵝的第二大增長極,滲透率卻與加拿大有著天壤之別,這證明加拿大鵝在美國的市場開發遠未完成,且將持續成為品牌下階段的增長重心。

上文中提到,加拿大鵝的增長“三叉戟”中,加拿大與美國總銷量占比已近7成,而在世界其他地區中,西歐最為成熟,日韓正在迅速成為新增長極。相比之下,大中華區的戰略計劃,直到今年5月底才被正式提出;9月中旬的天貓入駐,也與截至9月30日的靚麗季報“完美錯過”;而截至本次事件發生前,加拿大鵝在中國大陸甚至還沒有一家旗艦店開設。

因此,假設海外買家對加拿大鵝的需求總體平衡,且大概率在美國市場維持高速增長,加拿大鵝對來自中國大陸的潛在抵制,完全可以用“堅壁清野”應對。

一言以蔽之:中國市場對加拿大鵝很重要,但沒那么緊急。

加拿大鵝的核心成長邏輯并沒有被本次事件所改變,其作為一家企業的長期成長空間,也不應輕易被短期的外部沖擊所抹殺。在這點上,加拿大鵝與D&G有著外因與內因的本質區別。

對于尚處試水階段的大中華區而言,這場“抵制”的結果,更有可能是山寨倒閉與市場出清。而對于短期股價而言,漲得多了,找個理由也要跌一跌。但想殺死那只加拿大鵝?對不起,在座的各位暫時沒人可以。

(本文作者介紹:淳石資本研究部負責人,創見研究院首席研究員。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。