文/新浪港股(微信公眾號xlgg-sina)專欄作家 張憶東

聚焦政策紅利找“阿爾法”,兩種策略精選A股和港股:1)“長錢”愚公移山——精選核心資產,耐心地逢低布局金融、地產、消費、公用事業、周期價值股中的絕對龍頭。2)“短錢”順水推舟——基于刺激內需、減稅、鼓勵科技創新、放松管制,精選5G、建筑、云計算、新能源、軍工、新能源車等。

投資要點

一、展望1:三座大山繼續壓制,經濟下行、海外流動性收縮及美股下跌

1.1、中國經濟下行壓力繼續釋放。11月經濟數據放緩較為明顯,工業增加值、進出口、消費同比增速大幅回落,基建投資止跌,制造業投資、房地產投資未來有下行壓力,社融余額同比增速繼續下行。

1.2、海外風險繼續釋放,壓制港股表現。我們自10月初開始提示美股走弱的風險,判斷正在被驗證,并且負面的影響仍會持續一段時間。

1)美聯儲縮表進程比加息進程更確定,雖然歐央行明確至少在首次加息一段時間后才會啟動縮表,但是,按照目前的安排,美歐日三大央行的總資產同比2019年極有可能轉負,這意味著全球流動性的繼續收緊。

2)國債收益率曲線走平、企業債利差特別是高收益債利差開始上行,表明美國經濟下行風險正在加大。投資者憧憬美國加息節奏可能從2019年3次降至1次。下周聯儲12月議息會議對2019年加息節奏的展望,將會影響短期風險偏好的起伏。但2019年隨著美國經濟下行,屆時加息或不加息都是壞消息。

二、展望2:一溪流水,政策紅利釋放,中國權益資產構筑長期底部區域

2.1、政策環境改善的核心是更重視市場化的力量,政策寬松并非過去多年的“鼓勵加杠桿+刺激地產”模式。政治局會議強調“高質量發展”、“堅持深化市場改革”、“擴大高水平開放”、“著力激發微觀主體活力”,表明了政策著眼長期、放松管制、激發市場活力。

2.2、政策環境的改善,有助于中國權益資產夯實長期底部區域。經濟失速的風險降低,利率有繼續下行的空間。風險偏好可能提升。關注即將召開的改革開放40周年大會、中央經濟工作會議等闡釋中國新一輪改革開放戰略。

三、投資策略:防守反擊,愚公移山+順水行舟

3.1、防守:積極配置香港的美元債;戰略性看好正面臨雙向大擴容的可轉債。

3.2、聚焦政策紅利找“阿爾法”,兩種策略精選A股和港股:1)“長錢”愚公移山——精選核心資產,耐心地逢低布局金融、地產、消費、公用事業、周期價值股中的絕對龍頭。2)“短錢”順水推舟——基于刺激內需、減稅、鼓勵科技創新、放松管制,精選5G、建筑、云計算、新能源、軍工、新能源車等。

風險提示:歐美日發達市場股市可能補跌調整、中國經濟下行風險

—●●●●—

報告正文

—●●●●—

1、三座大山繼續壓制,經濟下行、海外流動性收縮及美股下跌

1.1、中國經濟下行壓力繼續釋放

11月經濟數據放緩較為明顯。如我們在年度策略《一溪流水泛輕舟》中判斷,信用的傳導機制改善還需要時間,從“放水”到經濟增速見底的時間仍有不確定性,經濟下行壓力降繼續釋放,而市場利率仍有下行空間。

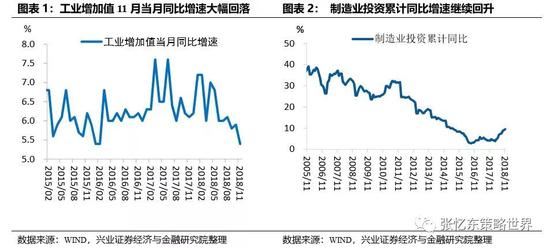

工業增加值同比增速大幅回落,11月工業增加值增速從上月的5.9%回落至5.4%。

投資雖然小幅回升,然而基建投資未見明顯起色,制造業投資、房地產投資未來均有回落壓力。固定資產投資累計同比增速5.9%,較上月小幅回升0.2個百分點。其中,制造業投資累計同比增速繼續上升至9.5%,考慮到未來需求放緩與產能投放,制造業投資有回落壓力;基建投資累計同比增速3.7%與上月持平,未見明顯起色;房地產投資累計同比增長9.7%與上月持平,然而商品房銷售面積當月增速回落至-5.1%,后續地產投資有回落壓力。

11月中國出口同比增速由上月同比增長15.5%降至5.4%,進口由上月同比增長20.8降至3.3%。

11月社會消費品零售總額同比增長8.1%,較上月下降0.5個百分點。

11月人民幣貸款新增1.25萬億元,社融新增1.52萬億,好于市場預期。但是社融同比增速仍在繼續下行,社融存量同比增速下滑至9.9%。

2.2、海外風險繼續釋放,壓制港股表現

我們自10月初開始提示美股走弱的風險,原因在于:經濟本身處于高位的背景下財政政策火上澆油刺激,經濟和企業盈利都是高基數;加息和縮表對流動性的緊縮效應會繼續體現;估值在全球都處于高位、性價比不好。我們的判斷正在被驗證,并且負面的影響仍會持續一段時間。

首先,美聯儲縮表進程比加息進程更確定,歐洲央行12月議息會議已經確認今年12月結束QE。雖然,歐央行維持利率不變并預計將保持至2019年夏天,并且明確至少在首次加息一段時間后才會啟動縮表。但是,按照目前的安排,美歐日三大央行的總資產同比2019年極有可能轉負,這意味著全球流動性的繼續收緊。

第二,2019年上半年美國經濟有下行風險,屆時加息和不加息都是壞消息。國債收益率曲線走平、企業債利差特別是高收益債利差開始上行,都表明經濟下行風險正在加大。美股走熊、11月非農就業數據不佳、鮑威爾和美聯儲官員言論轉向偏好鴿派,讓投資者憧憬美國加息節奏可能從2019年3次降至1次。需要關注下周聯儲12月議息會議對2019年的加息節奏的展望,將會影響短期風險偏好的起伏。但是,隨著美國經濟下行,屆時加息和不加息都是壞消息

2、一溪流水,政策紅利釋放,中國權益資產構筑長期底部區域

政策環境改善的核心是更重視市場化的力量,政策寬松并非過去多年的“鼓勵加杠桿+刺激地產”模式。中共中央政治局召開會議分析研究2019年經濟工作,強調“高質量發展”,強調“堅持深化市場改革”,強調“擴大高水平開放”,“著力激發微觀主體活力”,“堅定不移辦好自己的事”,“要保持戰略定力”,“聚焦主要矛盾,把握好節奏和力度,努力實現最優政策組合和最大整體效果”。這些都表明了政策著眼長期的態度、放松管制、激發市場活力,不是“大水漫灌”而是“一溪流水滋潤萬物”。

政策環境的改善,有助于中國權益資產構筑長期底部區域。邊際的改善已經發生了,這并不意味著基本面的反轉,但是經濟失速的風險降低;宏觀調控政策改善,利率有繼續下行的空間;隨著改革開放的深化,風險偏好可能提升,放松管制、引導市場活力釋放的地方,就是有機會的地方。因此,政策環境的改善支撐中國權益資構筑實長期底部區域。關注即將召開的改革開放40周年大會、中央經濟工作會議等闡釋中國新一輪改革開放戰略。

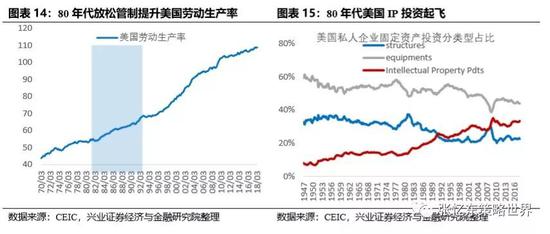

可以參考80年代里根新政,中國重塑市場化增長方式有助于從高增長轉向高質量,推動中國經濟成功轉型,資本市場重塑新生。

3、投資策略:防守反擊,愚公移山+順水行舟

3.1、防守:積極配置中資美元債,戰略性看好可轉債

首先,積極配置香港的美元債。中資海外美元債收益率很高,民企高達10%以上,國企也普遍6%左右甚至更高,隱含太高的風險溢價,對于企業債務違約和人民幣貶值過度擔憂和反應,但是,后續受益流動性寬松,信用風險下降,人民幣貶值的風險在2019年大概率會低于預期。

其次,戰略性看好正面臨雙向大擴容的可轉債。首先,從轉債的投資邏輯來看,利率仍有下行空間,考慮政策對沖,信用風險壓力有所緩解,資本市場的風險偏好有望逐步回升,股票的估值也處于底部區域。第二,更長期的機會來自市場的大擴容,外資、銀行理財、養老等配置型資金的流入值得期待。外資的長錢可以通過參與優質公司發行的可轉債,以較低的風險來配置中國的優質資產。銀行的理財子公司發行公募理財明年開始正式運營,由于更擅長債權投資,也可能更愿意先通過投資可轉債市場來提高收益率。社保機構的變化,持有轉債的占比從去年年底的3.05%上升到10月的6.81%,已經超過券商自營持有的比例。

3.2、反擊:中期聚焦政策紅利找“阿爾法”,兩種策略精選A股和港股

3.2.1、愚公移山——長線資金精選核心資產,耐心地逢低布局金融、地產、消費、公用事業、周期價值股中的絕對龍頭

2019年國內外基本面的“冷風”繼續壓制傳統藍籌股的短期業績,但是,當2019年趁業績風險釋放之后,正是逆向思維、逢低布局的好時機,長線資金可以立足長期基本面邏輯,逢低布局低估值的各行業的絕對龍頭。

精選地產龍頭公司:港股內房板塊的估值已經調整至歷史最低水平,股息收益率是防守的有力保障。市場份額進一步提升,銷售和業績是龍頭地產公司最大的確定性。隨著融資環境改善,系統性風險正在下降。

逢低增持,守候保險龍頭的長期價值回歸:1)短期看,上行不易,利率下行周期壓制保險公司估值;2)中期看,保險行業仍處于轉型陣痛期,監管政策改變,龍頭公司競爭力提升,壽險行業中的前五大公司占原保費收入的比例56.1%,較2017年底上升了3.9個百分點,較2016年底上升了6.8個百分點;3)長期看,中國保險業開始處于高速成長階段,值得長線資金逢低布局。4),PEV估值已經處于歷史底部。

聚焦公用事業(機場、高速公路、電力等)低估值、高分紅的機會。

精選消費核心資產,利用行業處于調整期,整體估值下行的機會,逢低布局龍頭公司。

3.2.2、順水推舟——精選受益于刺激內需、減稅、鼓勵科技創新、放松管制等政策紅利的機會

考核期限較短的投資者,則可以“順水推舟”,基于受益于刺激內需、減稅和放松管制等政策紅利,精選5G、建筑、云計算、新能源、軍工、新能源車等。

5G:2018下半年4G擴容逆轉,“淡季不淡”;2019下半年5G啟動勢在必行。根據興業證券通信行業研究員的估計,2019年中之后,我國人均DOU將逐步接近于10GB,屆時4G網絡在核心城市將面臨很大的流量壓力,5G較大規模的建設勢在必行。

建筑:建筑估值處于歷史低位,流動性改善,以及基建回暖的預期,推動建筑股龍頭的機會。

云計算:行業仍處于快速增長;政治局會議提出“推進先進制造業與現代服務業深度融合”;云計算幫助企業降成本。

新能源:光伏板塊,18年政策消化期,需求端“內憂外患”,19年步入平價切換期,即將迎來“內外齊升”。行業至暗時刻已過,龍頭逆勢擴張高效產能疊加小廠出清,龍頭盈利能力有望修復。風電板塊,18年需求回暖,19年有望迎來搶裝,龍頭公司在手訂單創新高,行業持續景氣。

軍工:行業需求來自強軍武器裝備建設剛需,具備較強的計劃性和極高的長期成長確定性。橫向對比看,軍工股在經濟下滑周期中始終具備較強的相對超額收益表現。

新能源車:隨著補貼進一步調整以及雙積分政策的考核,新能源乘用車銷量持續增長。在產業競爭格局進入加速穩定期趨勢下,預計2019年細分行業龍頭企業的市占率、盈利能力將持續提升,產品、技術和客戶等多重壁壘進一步加強,電動汽車進入主流供應鏈主導時代。

4、風險提示

歐美日發達市場股市可能補跌調整、中國經濟下行風險。

本報告中涉及的行業觀點及標的研究內容全文均整理自已發布的報告,完整的研究觀點和風險提示請參閱正文中提到的相關研究報告全文。

(本文作者介紹:興業證券研究所副所長、全球首席策略分析師,復旦大學經濟學院專業學位兼職導師。)

責任編輯:張海營

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。