文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖(微信公眾號(hào)kopleader)專(zhuān)欄作家 李迅雷

2019年全球經(jīng)濟(jì)增速大概率下行,這是今年下半年趨勢(shì)的延續(xù)。從今年全球各國(guó)的資本市場(chǎng)表現(xiàn)看,股市基本上是跌多漲少;而房地產(chǎn)市場(chǎng)則在下半年出現(xiàn)了普遍走弱現(xiàn)象;以原油為代表的大宗商品價(jià)格也出現(xiàn)了普跌。當(dāng)前大家對(duì)2019年的經(jīng)濟(jì)與投資偏悲觀,究竟如何來(lái)看待投資機(jī)會(huì)與風(fēng)險(xiǎn)呢?

黃金:風(fēng)險(xiǎn)偏好下降的避險(xiǎn)品之選

從GDP同比增速來(lái)看,中國(guó)從去年四季度的6.8%回落至今年三季度的6.5%,歐元區(qū)從2.7%回落至1.7%,日本從2.0%回落至0.4%。美國(guó)第三季度GDP增速也比第二季度所有回落。

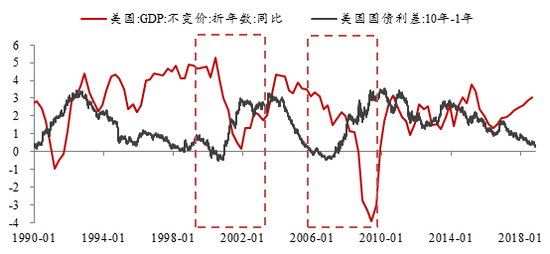

美國(guó)經(jīng)濟(jì)增長(zhǎng)乏力,與其采取持續(xù)加息政策不無(wú)關(guān)系。美聯(lián)儲(chǔ)持續(xù)加息的主要目的是為了抑制通脹,但這同時(shí)也帶來(lái)了后期經(jīng)濟(jì)增速的下行。從美國(guó)的歷史數(shù)據(jù)看,當(dāng)十年期國(guó)債與一年期國(guó)債收益率之差接近零的時(shí)候,通常會(huì)出現(xiàn)經(jīng)濟(jì)衰退,如今,美國(guó)十年期國(guó)債收益率再度出現(xiàn)回落,與一年期收益率之差接近零,表明投資者不看好美國(guó)經(jīng)濟(jì)的長(zhǎng)期前景。

美國(guó)國(guó)債收益率變化與經(jīng)濟(jì)增速

數(shù)據(jù)來(lái)源:WIND,中泰證券研究所

數(shù)據(jù)來(lái)源:WIND,中泰證券研究所因此,全球最大的三個(gè)經(jīng)濟(jì)體增長(zhǎng)率都出現(xiàn)了下行趨勢(shì),意味著2019年全球經(jīng)濟(jì)增速將放緩,同時(shí),歐美的通脹水平則有回升趨勢(shì),故投資者的風(fēng)險(xiǎn)偏好應(yīng)該是下降而非上升。這段時(shí)間以來(lái),美股出現(xiàn)了大幅下跌,也基本印證了這一點(diǎn)。

美國(guó)股市的這輪牛市大約延續(xù)了9年時(shí)間,估值水平已經(jīng)處于歷史高位,故確實(shí)存在調(diào)整的需求。而黃金價(jià)格在經(jīng)歷了前一輪大牛市(2001-2011年)后,則出現(xiàn)了大幅回落,并盤(pán)整了7年多,其走勢(shì)遠(yuǎn)遠(yuǎn)弱于大宗商品指數(shù),客觀上也有補(bǔ)漲需求。

一般認(rèn)為,黃金的上漲通常在需要通脹、美元貶值等因素觸發(fā),但事實(shí)上,10月初以來(lái)黃金的上漲,是在低通脹和美元指數(shù)走強(qiáng)的背景下發(fā)生的,如10月初美元指數(shù)在95,黃金每盎司在1200美元以下;如今,黃金突破1250美元,而美元指數(shù)也上升到了97。

此外,黃金的見(jiàn)底回升,與美國(guó)股市的見(jiàn)頂回落的時(shí)間很接近。可見(jiàn),風(fēng)險(xiǎn)偏好的下降可能繼續(xù)成為黃金價(jià)格走強(qiáng)的主要因素。

匯率走勢(shì)趨穩(wěn),利率資產(chǎn)仍可持有

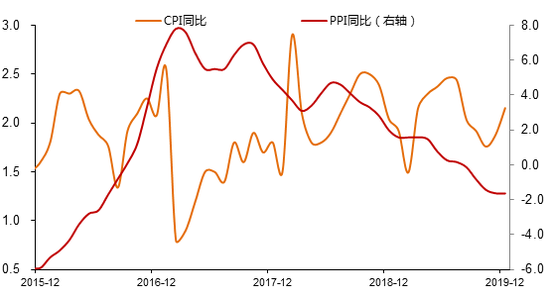

從最近公布的11月份宏觀數(shù)據(jù)看,外匯儲(chǔ)備不降反升,出口增速大幅下降但順差擴(kuò)大,PPI和CPI均出現(xiàn)了環(huán)比和同比的同時(shí)下降。這幾個(gè)數(shù)據(jù)至少反映了如下幾個(gè)初步結(jié)論:1、2018年的貶值預(yù)期低于2016年,因?yàn)楹笳咄鈪R儲(chǔ)備大幅下降;2、2019年的經(jīng)濟(jì)或許工業(yè)面臨通縮壓力。

CPI和PPI同比及預(yù)測(cè)(%)

數(shù)據(jù)來(lái)源:WIND,中泰證券研究所

數(shù)據(jù)來(lái)源:WIND,中泰證券研究所影響匯率的因素很多,如匯率國(guó)際化進(jìn)程、通脹、出口順差與外匯儲(chǔ)備、美元指數(shù)及美國(guó)的態(tài)度等。目前的匯率水平基本上是各種因素、各種預(yù)期的綜合反映。也就是說(shuō),如果這些因素的變化超預(yù)期,則匯率的變化方向和幅度也會(huì)超預(yù)期。目前,通脹低于預(yù)期、外匯儲(chǔ)備增長(zhǎng)超預(yù)期,美元指數(shù)今后走弱的概率更大,在中美和解意愿增大的情況下,匯率管控方向應(yīng)該是不讓其破7。

前期美聯(lián)儲(chǔ)主席鮑威爾發(fā)表講話稱(chēng),美國(guó)當(dāng)前的利率已處于中性偏下水平,這表明美國(guó)的這輪加息周期即將結(jié)束,這當(dāng)然與美國(guó)經(jīng)濟(jì)增長(zhǎng)乏力有關(guān)。對(duì)中國(guó)而言,美國(guó)加息步伐的停止給國(guó)內(nèi)利率下行也將提供了一定空間,加上明年貨幣寬松但信用仍緊,經(jīng)濟(jì)增速下行、通脹壓力減弱,對(duì)利率和高等級(jí)債券資產(chǎn)構(gòu)成利好。

房地產(chǎn):進(jìn)入減持的時(shí)間窗口

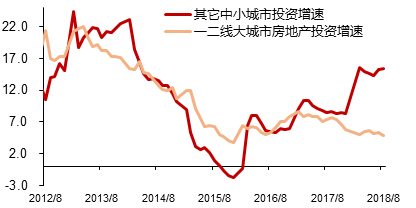

2016年以來(lái),除一、二線城市之外的其他城市的房地產(chǎn)開(kāi)發(fā)投資增速一路上行,這主要得益于棚改貨幣化政策。三四五線城市房?jī)r(jià)的上漲,固然有其合理的因素(補(bǔ)漲),但卻與這些城市人口凈流出現(xiàn)象向背離。

中小城市投資增速大幅上升

數(shù)據(jù)來(lái)源:WIND,中泰證券研究所

數(shù)據(jù)來(lái)源:WIND,中泰證券研究所從表面上看,三四五線城市去庫(kù)存非常成功,過(guò)去兩年多時(shí)間小城市銷(xiāo)售出去的商品住宅和剩余庫(kù)存的總和,是2015年底商品房庫(kù)存面積的6倍還多。也就是說(shuō),小城市房地產(chǎn)銷(xiāo)售變好后,不僅把原來(lái)的高庫(kù)存消化了,還新建了很多房子也賣(mài)出去了。

盡管我國(guó)目前房地產(chǎn)的庫(kù)存水平已經(jīng)降到較低的水平,但是賣(mài)出去的房子并沒(méi)有憑空消失,它仍將成為房地產(chǎn)市場(chǎng)的潛在供給。因此,對(duì)于一個(gè)在2014年就供給過(guò)剩的房地產(chǎn)市場(chǎng)而言,當(dāng)前的過(guò)剩狀況應(yīng)該更嚴(yán)重的。

我認(rèn)為,目前市場(chǎng)上看好樓市的幾個(gè)理由都不夠有說(shuō)服力,第一個(gè)理由是認(rèn)為接下來(lái)將有一輪樓市補(bǔ)庫(kù)存的行情,房?jī)r(jià)將再度上漲。但資產(chǎn)不同于商品,前者是買(mǎi)漲不買(mǎi)跌,既然過(guò)去樓市是靠漲價(jià)去庫(kù)存,那么,今后可能就會(huì)面臨“跌價(jià)補(bǔ)庫(kù)存”,即當(dāng)新開(kāi)工面積大于銷(xiāo)售面積的時(shí)候,開(kāi)發(fā)商就進(jìn)入被動(dòng)補(bǔ)庫(kù)存模式了。

國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,1-10月份土地購(gòu)置面積增長(zhǎng)15.3%,其中住宅開(kāi)工面積增長(zhǎng)19%,銷(xiāo)售面積只增長(zhǎng)2.8%,竣工面積卻下降12.6%。結(jié)論應(yīng)該是住宅開(kāi)始滯銷(xiāo),開(kāi)發(fā)商已經(jīng)買(mǎi)了很多地,但由于銀行貸款負(fù)增長(zhǎng),資金緊張,融資成本進(jìn)一步上升,工期拖延,影響到明年購(gòu)地的積極性。

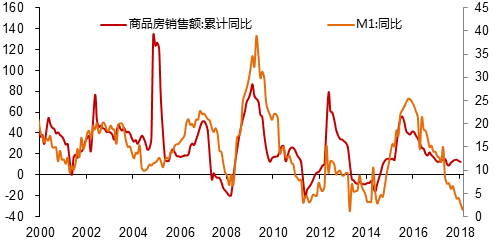

剛剛公布11月份的金融數(shù)據(jù),其中M1增速只有1.5%,接近于零增長(zhǎng)。M1增速的變化與房地產(chǎn)銷(xiāo)售額的增速有明顯的關(guān)聯(lián)性,銷(xiāo)售不暢導(dǎo)致企業(yè)活期存款減少,現(xiàn)金流緊張。上一個(gè)M1增速的低點(diǎn)發(fā)生在2014年,當(dāng)初也出現(xiàn)了樓市銷(xiāo)售額負(fù)增長(zhǎng)。

商品房銷(xiāo)量與M1的相關(guān)性

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局,中泰證券研究所

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局,中泰證券研究所2019年商品房銷(xiāo)售面積應(yīng)該會(huì)負(fù)增長(zhǎng),與此同時(shí),二手房交易也會(huì)日漸減少,投資者去庫(kù)存也會(huì)面臨流動(dòng)性不足的壓力,從而可能導(dǎo)致房?jī)r(jià)下跌。

第二個(gè)理由是目前房貸利率處于高位,今后的貨幣政策會(huì)推動(dòng)房貸利率下行。從歷史數(shù)據(jù)看,房貸利率下行后房地產(chǎn)銷(xiāo)量會(huì)上行,利好樓市。雖然從邏輯上講是成立的,但歷史未必會(huì)簡(jiǎn)單重復(fù)。例如從2004年以來(lái),打壓樓市的政策屢屢失敗,但刺激樓市政策卻立竿見(jiàn)影,其深層原因是房?jī)r(jià)處在上升周期中,如今似乎已經(jīng)到了拐點(diǎn),難道今后刺激樓市的政策依然會(huì)屢試不爽?

第三個(gè)理由是一二線城市一旦放開(kāi)限購(gòu),房?jī)r(jià)就會(huì)出現(xiàn)上漲。我認(rèn)為,限購(gòu)確實(shí)是抑制房?jī)r(jià)上漲的因素之一,但取消限購(gòu)并不必然會(huì)導(dǎo)致房?jī)r(jià)上漲,因?yàn)闆Q定推動(dòng)上漲的因素很多,如估值因素。目前一、二線城市的房?jī)r(jià)水平仍處在歷史的最高位,三、四、五城市大部分都發(fā)生了人口凈遷出,似乎并不支持房?jī)r(jià)繼續(xù)上漲。

今年下半年以來(lái),全球房?jī)r(jià)漲幅較大的城市幾乎都出現(xiàn)了房?jī)r(jià)下跌現(xiàn)象,如美國(guó)的西雅圖、加拿大的溫哥華等華人集聚的城市。中國(guó)似乎也難以成為例外,如前兩年房?jī)r(jià)漲幅較大的北京、上海、深圳等一線城市,出現(xiàn)了漲幅縮小甚至下跌的趨勢(shì)。

房地產(chǎn)的個(gè)人投資者與股市的個(gè)人投資者之間最大區(qū)別在于,前者多為加杠桿,有資金成本,后者多為無(wú)杠桿,無(wú)資金成本。因此,從理論上講,如果每年的房?jī)r(jià)漲幅不足以覆蓋資金成本,則投資為負(fù)收益,故杠桿越大,風(fēng)險(xiǎn)也就越大。房?jī)r(jià)走L型就意味著有部分人投資虧損。

基于此,2019年即便房?jī)r(jià)不跌,即便略有上漲,樓市也不能成為資產(chǎn)配置的好場(chǎng)所,因?yàn)楸仨毧紤]投資者加杠桿的成本因素。我始終認(rèn)為,國(guó)內(nèi)居民家庭在房地產(chǎn)上是超配的,應(yīng)該適度減持。

中國(guó)今后最大的隱憂是,人口老齡化背景下城鎮(zhèn)化進(jìn)程的放緩,大部分三、四線城市都呈現(xiàn)人口凈流出,故尤其要減持未來(lái)人口將大量?jī)袅鞒龅貐^(qū)的房地產(chǎn)。

權(quán)益類(lèi)市場(chǎng):估值下移,物極必反

大家都說(shuō)通脹無(wú)牛市,但歷史數(shù)據(jù)表明,信用收縮階段才無(wú)牛市。2019年可能會(huì)面臨工業(yè)通縮的壓力,因?yàn)镻PI已經(jīng)持續(xù)下行,或可能負(fù)增長(zhǎng)。同時(shí),隨著外需下降、投資不振和消費(fèi)疲弱,上市公司的盈利增速估計(jì)也會(huì)回落,因此,2019年出現(xiàn)牛市的概率較低。

2015年下半年以來(lái),A股市場(chǎng)的走勢(shì)與全球股市走勢(shì)基本是背離的,2016年全球經(jīng)濟(jì)開(kāi)始回暖,但A股指數(shù)卻一路下行,盡管上市公司整體的盈利增速是在上行的。說(shuō)明A股的下跌原因更多是來(lái)自估值中樞的下移。

我們統(tǒng)計(jì)了從2005年到今年第三季度滬深300的估值水平下移的速度,為年均2.32%,如果看所有A股的估值水平,其下移幅度則更大,平均市盈率從21倍降至13.7倍。今后估值水平是否還會(huì)繼續(xù)下移呢?不好說(shuō),但幅度應(yīng)該不會(huì)像過(guò)去那么大了。

歷史數(shù)據(jù)顯示,A股上漲的動(dòng)能幾乎都是靠企業(yè)盈利增長(zhǎng),因?yàn)檫@些年來(lái),估值水平是下移的、股息率普遍很低,唯有盈利高增長(zhǎng),才能覆蓋估值下移帶來(lái)的“資產(chǎn)減值準(zhǔn)備”。因此,2019年A股市場(chǎng)仍要堅(jiān)持配置高收益的資產(chǎn),而且是盈利模式非常靠譜的資產(chǎn)。

這是因?yàn)榻衲瓿霈F(xiàn)了不少盈利模式不靠譜行業(yè)的黑天鵝事件,如5月份國(guó)家取消光伏發(fā)電的財(cái)政補(bǔ)貼,對(duì)光伏行業(yè)帶來(lái)系統(tǒng)性風(fēng)險(xiǎn);之后有掀起一場(chǎng)對(duì)影視明星逃稅問(wèn)題的追查,又給影視娛樂(lè)行業(yè)造成巨大沖擊。

最近,國(guó)家組織 4+7 城市藥品集中采購(gòu)試點(diǎn),導(dǎo)致藥品擬中選價(jià)平均下降52%,一夜之間降幅如此之大,又給醫(yī)藥行業(yè)帶來(lái)巨大沖擊。這三個(gè)案例均發(fā)生在今年,實(shí)際上反映出一個(gè)共性:今后制度套利的路徑已經(jīng)很難走得通了。而這背后也反映出今年以來(lái)政府財(cái)政壓力的加大。

從未來(lái)看,我國(guó)在市場(chǎng)經(jīng)濟(jì)的路上會(huì)越來(lái)越規(guī)范,法制也會(huì)越來(lái)越健全,靠補(bǔ)貼、偷漏稅或監(jiān)管和制度套利等盈利模式均存在很大風(fēng)險(xiǎn),與此相關(guān)的上市公司的估值水平會(huì)大幅下調(diào)。從明年看,PPI的回落意味著周期性行業(yè)的估值水平可能又要面臨下調(diào)的壓力。

而對(duì)于受市場(chǎng)規(guī)范和制度約束影響不大的優(yōu)質(zhì)企業(yè),則有望估值提升。如行業(yè)龍頭、靠品牌獲得高收益的企業(yè),或者擁有核心技術(shù)和知識(shí)產(chǎn)業(yè)的企業(yè)都存在估值提升的空間。

A股市場(chǎng)在2019年這輪全球經(jīng)濟(jì)增速再度回落的過(guò)程中,很難不跌,但大幅下跌的可能性似乎也不大,畢竟已經(jīng)跌了好久了。但估值結(jié)構(gòu)調(diào)整的壓力依然存在,因?yàn)橥顿Y者結(jié)構(gòu)在發(fā)生變化,長(zhǎng)期資金的比重會(huì)上升、機(jī)構(gòu)投資者和海外投資的比重會(huì)上升。

數(shù)據(jù)來(lái)源:WIND,中泰證券研究所

數(shù)據(jù)來(lái)源:WIND,中泰證券研究所總體來(lái)看,2019年在一個(gè)全球經(jīng)濟(jì)下行、信用收縮的大環(huán)境下,投資者的風(fēng)險(xiǎn)偏好都在下降,水往低處流,收益預(yù)期在下降,資金會(huì)更多流向低風(fēng)險(xiǎn)、低回報(bào)的投資領(lǐng)域,進(jìn)入到一個(gè)低增長(zhǎng)低收益的時(shí)代,投資者會(huì)給確定性機(jī)會(huì)更高的溢價(jià)。

(本文作者介紹:中泰證券首席經(jīng)濟(jì)學(xué)家。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼