文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 李德林

那么白馬到熊市的最后為啥就不行了呢?因為它們漲得太多了,估值相對來說已經(jīng)不低了,業(yè)績見頂,沒有跟上投資者的預期。

茅臺一字板跌停,史上罕見。

價值投資的標桿,白酒大王,中國的“蘋果”等,頭戴無數(shù)王冠的茅臺終于在無數(shù)拋單面前低頭了。

最近關(guān)于白酒板塊的利空因素確實有不少。

如基本醫(yī)療與健康促進法案二審,法案中建議國家加強對公民過量飲酒危害的宣傳教育,于是有人說國家要控酒了;還有市場傳聞稱要對白酒提高消費稅,白酒行業(yè)一時之間風聲鶴唳,加之茅臺的三季報業(yè)績不及預期,不少人認為白酒行業(yè)將進入飽和,沒什么增長空間了。

早在10月23日就有用戶在尺度app中發(fā)帖

早在10月23日就有用戶在尺度app中發(fā)帖冰凍三尺非一日之寒,如今這些因素不過是壓垮駱駝的最后一根稻草,以前有個段子,問離婚最根本的原因是什么?有人回答是結(jié)婚。

茅臺下跌的本質(zhì)是它漲的太多了,企業(yè)增長的紅利已經(jīng)兌現(xiàn),高處不勝寒,再有價值的東西一直漲價,價值也會被慢慢稀釋的。

舉個例子,我們從一波牛市的開始說起,在牛市的醞釀階段,中小盤股會先知先覺,率先走出一波行情,因為船小好調(diào)頭,盤子小更容易拉升。

中證500指數(shù)

上證指數(shù)

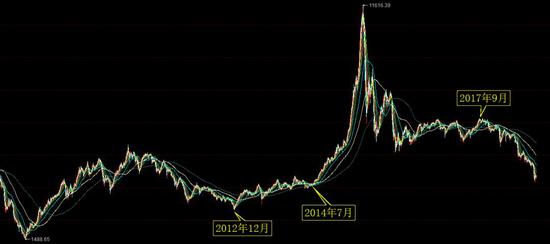

2012年12月,代表中小盤股的中證500指數(shù)見底后開始上揚,而大盤2013年7月見底,直到2014年8月才開始啟動。中證500要比大盤提前啟動一年半左右,在牛市中各種小盤股一飛沖天,八倍十倍的股票屢見不鮮。

但是牛市見頂之后,漲的越高往往跌的越慘,天價估值如空中樓閣,中小盤股轟然雪崩。

一開始牛市的慣性還在,小盤股很活躍,反彈幅度也很大。

但是隨著市場不斷走弱,成交量不斷下降,從萬億下降到5千億,再降至3千億甚至2千億。

流動性不再泛濫,有限的資金當然要選擇更有價值的標的。

經(jīng)過牛市崩盤的洗禮,大家已經(jīng)逐漸清醒,這個時候投資者發(fā)現(xiàn)中小創(chuàng)太貴了,上百倍的市盈率完全不現(xiàn)實,而不少藍籌白馬股業(yè)績持續(xù)增長,市盈率不過二三十倍,所以機構(gòu)資金會選擇抱團取暖,尋找有業(yè)績支撐的藍籌白馬,求穩(wěn)為主,度過寒冬。

流動性不斷減少,小盤股難以維持高估值,于是不斷下跌,而白馬股卻不斷被加持,小盤股的冬天反而成了白馬股的春天。

食品飲料板塊指數(shù)在2016年3月隨大盤探底后一路上漲,秒殺大盤,即便是2018年1月大盤開始下挫,食品飲料指數(shù)也在6月走完雙頂后才開始掉頭。而中證500一直弱于大盤,2017年9月就開始掉頭向下了,而且跌的比大盤還慘。

此前的一波循環(huán)同樣如此,2009年8月大盤反彈見頂后開始走下坡路,而食品飲料指數(shù)依然我行我素,直到2012年7月走完三重頂后才開始轉(zhuǎn)向。所以說白馬不跌,熊市不止,并非虛言。

那么白馬到熊市的最后為啥就不行了呢?因為它們漲得太多了,估值相對來說已經(jīng)不低了,業(yè)績見頂,沒有跟上投資者的預期。

如今中證500指數(shù)的市盈率17倍,中證1000指數(shù)的市盈率19倍,而茅臺的市盈率21倍,海天味業(yè)38倍,伊利19倍,這還是在最近大幅殺跌之后。

20倍市盈率的小盤股和茅臺相比,你說哪個成長空間更大,更有想象力。

所以白馬股下跌恰恰說明大家認為它們已經(jīng)不便宜了,而跌的很慘的中小創(chuàng)開始逐漸凸顯價值。

另外,任何一個行業(yè)都是有增長周期的,業(yè)績不可能一直擴張,就算是茅臺,平安也不能跳出三界之外。

隨著茅臺、平安的業(yè)績增速放緩,牛了這么久的藍籌白馬也該歇會了。

所謂的價值永遠是相對的,此消彼長,一旦過度追逐,價值兌現(xiàn),就要尋找新的價值了。現(xiàn)在的白馬股主流玩家并不是散戶,而是機構(gòu),一旦機構(gòu)開始多殺多,那可是很兇猛的。

值得慶幸的是在上周茅臺出現(xiàn)7.8%的大跌時,德林社在會員群及時分享了太平洋資深食品飲料研究組 黃付生團隊的看法,提示了風險,希望大家有所規(guī)避。

如果按照上一輪周期來簡單推斷,牛市大約會在白馬股轉(zhuǎn)向后2年左右啟動,而中小盤股會先于大盤一年左右見底,并且提前啟動。

所以說白馬股殺跌,說明我們離春天又近了一步。

(本文作者介紹:著名財經(jīng)作家、《德林爆語》主持人。三分鐘財經(jīng)脫口秀,每天一個資本真相,微信公眾號:delinshe)

責任編輯:張文

德林社,最麻辣的財經(jīng)脫口秀,官方微信公眾號:delinshe

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼