文/新浪財經(jīng)意見領(lǐng)袖專欄(微信公眾號kopleader)專欄作家 李迅雷

這兩年來,國企的盈利增速高于民企,不少人都在驚呼“國進(jìn)民退”。確實,民企破產(chǎn)倒閉的案例遠(yuǎn)超國企,民企在融資成本高企、消費(fèi)增速回落的大背景下,盈利增速必然下降。但是,從1-8月份固定資產(chǎn)投資數(shù)據(jù)看,民企的增速在持續(xù)上升,國企的增速則大幅回落,似乎是“國退民進(jìn)”。為何經(jīng)濟(jì)增速下行背景下,民間投資反而逆勢而上呢?本文試從居民生活用電量增速異常上升為切口,探討“灰色經(jīng)濟(jì)”現(xiàn)象。

【主要觀點】

生活用電量與電價、居民收入的背離現(xiàn)象如何解釋,需要更新視角。今年年初以來,用電量明顯回升,當(dāng)初判斷是由于北方各地推進(jìn)“煤改氣”。但短期“煤改氣”很難解釋用電量增速近年來的持續(xù)回升。隨之而來的是“另一個背離”——在居民收入增速回落、生活用電價格走高的背景下,居民生活用電量的增速卻不降反升,這需要深入分析。

“灰色經(jīng)濟(jì)”或正在擴(kuò)張。“灰色經(jīng)濟(jì)”絕非貶義,也非中國特例,其他主要經(jīng)濟(jì)體在經(jīng)濟(jì)下行階段,都出現(xiàn)過“灰色經(jīng)濟(jì)”的擴(kuò)張。如表現(xiàn)為很大一部分社會群體參與經(jīng)濟(jì)活動的形式,是使用生活用電而非生產(chǎn)用電,且這些經(jīng)濟(jì)活動并沒有被納入官方統(tǒng)計。主要參與者或許來自于供給側(cè)結(jié)構(gòu)性改革引發(fā)的就業(yè)結(jié)構(gòu)性轉(zhuǎn)換,典型代表是最近幾年火爆的直播、快遞、家政共享、出租共享。

“灰色經(jīng)濟(jì)”擴(kuò)張同時也是“國進(jìn)民退”的反例。經(jīng)濟(jì)轉(zhuǎn)型期往往會帶來“灰色經(jīng)濟(jì)”不斷擴(kuò)張,其中孕育出的新技術(shù)、新業(yè)態(tài)、新模式,基本都由“民營”在主導(dǎo),只是由于“灰色經(jīng)濟(jì)”本身的隱蔽性,難以準(zhǔn)確統(tǒng)計,但實質(zhì)上反映了“民營”的擴(kuò)張。另外,中國已經(jīng)進(jìn)入“存量經(jīng)濟(jì)”主導(dǎo)時代,大多數(shù)行業(yè)都存在分化和集聚趨勢,無論國有還是民營都存在向頭部企業(yè)集中的跡象。如果把分化和集聚這一經(jīng)濟(jì)轉(zhuǎn)型過程中必然發(fā)生的現(xiàn)象,粗暴地歸結(jié)為“國進(jìn)民退”,就容易造成對當(dāng)前經(jīng)濟(jì)演進(jìn)方向和投資方向的誤判。

【正文】

一提到“灰色經(jīng)濟(jì)”,往往會率先聯(lián)想到改革開放之初的“雙軌制”,隨后多年經(jīng)常與“地下經(jīng)濟(jì)”、“|黑色經(jīng)濟(jì)”相聯(lián)系,可能會讓人覺得“灰色經(jīng)濟(jì)”并不是什么好的事物。但在當(dāng)前階段,使用“灰色經(jīng)濟(jì)”的提法,必須提前聲明,更多側(cè)重于中性表述,并不帶有貶義。

更多想描述的是那些由于統(tǒng)計體系并不完善,一些事實上存在的經(jīng)濟(jì)活動,并未被納入統(tǒng)計范疇,而這部分恰恰是經(jīng)濟(jì)轉(zhuǎn)型升級階段才可能出現(xiàn)的現(xiàn)象。在中國經(jīng)濟(jì)轉(zhuǎn)型階段,這個由民間主導(dǎo)的經(jīng)營活動,其體量正在逐漸變大。

如何解釋用電量與生產(chǎn)和收入相背離

今年年初,全社會用電量大幅度回升,當(dāng)初大家的普遍判斷是,由于各地落實中央財經(jīng)領(lǐng)導(dǎo)小組第14次會議上關(guān)于“推進(jìn)北方地區(qū)冬季清潔取暖”的要求,導(dǎo)致原本通過燃煤取暖的方式,轉(zhuǎn)變?yōu)橛秒娙∨瑢?dǎo)致用電量大幅度增加。

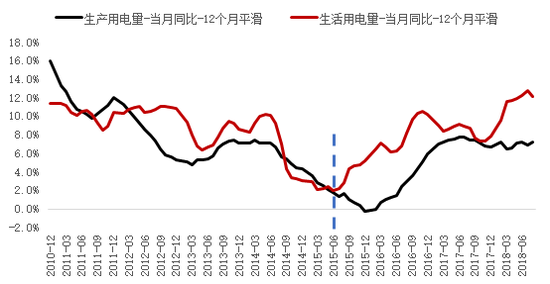

但冬季結(jié)束后,全社會用電量的同比增速仍然高于工業(yè)生產(chǎn)的增速,這就很難用“煤改電”來解釋了。如果把時間拉長,其實從2015年底開始,全社會用電量當(dāng)月同比增速見底回升,而工業(yè)生產(chǎn)始終保持平穩(wěn)。甚至從2017年開始,全社會用電量當(dāng)月同比增速超過工業(yè)生產(chǎn)的增速,也卻沒有帶動工業(yè)生產(chǎn)的回升。也就是說,更多是非工業(yè)的因素在牽引著全社會用電量增速的波動。

國家能源局定期公布城鄉(xiāng)居民生活用電數(shù)據(jù),以及剔除掉城鄉(xiāng)居民生活用電后的生產(chǎn)用電數(shù)據(jù)。把二者比較后發(fā)現(xiàn),生活用電的增速見底要遠(yuǎn)遠(yuǎn)早于生產(chǎn)用電,且增速也遠(yuǎn)高于生產(chǎn)用電。顯然,從2017年冬季開始的“煤改電”并不能解釋2015年年中以來生活用電的持續(xù)高增長。

尤其是進(jìn)入2018年以后,居民生活用電量的增速,基本維持在兩位數(shù),如平滑后的8月份的增速為12.1%;而生產(chǎn)用電量增速則維持平穩(wěn)走勢,與工業(yè)增加值的增速基本相當(dāng)。

生活用電和生產(chǎn)用電當(dāng)月同比增速比較

資料來源:WIND,國家能源局,中泰證券研究所

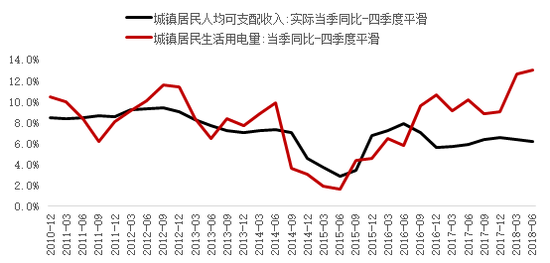

資料來源:WIND,國家能源局,中泰證券研究所隨之而來的是“另一個背離”:為什么人均可支配收入的增速回落,但生活用電量卻持續(xù)高增長?從2010年到2015年,盡管城鎮(zhèn)居民生活用電的季度增速波幅更大,但基本與可支配收入增速保持類似趨勢,但從2015年下半年開始,二者之間的“喇叭口”則不斷放大。

城鎮(zhèn)居民人均可支配收入與生活用電量當(dāng)季同比

資料來源:WIND,中泰證券研究所

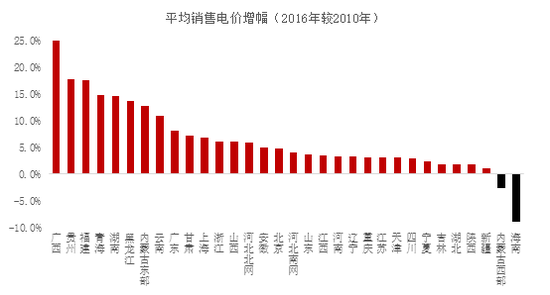

資料來源:WIND,中泰證券研究所這還是在電價始終在上漲的背景下發(fā)生的——2010年,國家發(fā)改委公布《關(guān)于居民生活用電實行階梯電價的指導(dǎo)意見(征求意見稿)》,將單一形式的居民電價,改為按照電力消費(fèi)量分段定價,居民用電越多,支付的電價水平呈階梯狀逐級遞增。

由此,除內(nèi)蒙古西部地區(qū)和海南等極少數(shù)地方為,各個地方先后通過采取階梯電價的方式,上調(diào)居民生活用電的平均銷售價格。

各地居民生活用電平均銷售電價增幅(2016年較2010年)

資料來源:WIND,中泰證券研究所

資料來源:WIND,中泰證券研究所也就是說,在居民收入增速穩(wěn)中有落、居民生活用電價格走高的背景下,居民生活用電的增速不斷提升,這并不是一個短期“煤改電”能夠完全解釋,需要更深層次的剖析。

“灰色經(jīng)濟(jì)”正在擴(kuò)張

——典型代表如直播、快遞、共享家政

由于經(jīng)濟(jì)結(jié)構(gòu)的轉(zhuǎn)型,從事經(jīng)營活動的部分群體正使用生活用電而非生產(chǎn)用電,即所謂的“灰色經(jīng)濟(jì)”。

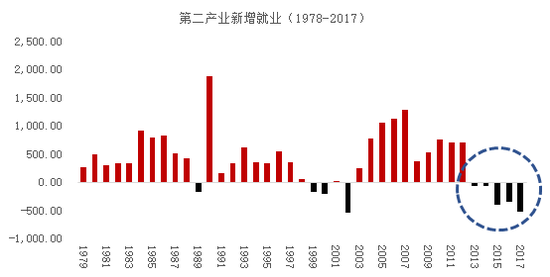

首先,“灰色經(jīng)濟(jì)”的參與者,或許來自于供給側(cè)結(jié)構(gòu)性改革引發(fā)的就業(yè)結(jié)構(gòu)轉(zhuǎn)換。2015-2017三年間,第一產(chǎn)業(yè)和第二產(chǎn)業(yè)合計減員3121萬,如果考慮到因為年齡原因自然退休的人口,根據(jù)國家統(tǒng)計局公布的數(shù)據(jù),2014年底15-59歲人口是9.2982億,2017年底是9.157億,三年減少了約1412萬。2017年全國就業(yè)人口為7.76億,跟全國15-59歲年齡段人口的口徑存在明顯差異。

因此,三年減少的1412萬人中,只有一部分能算作退出就業(yè)人員,因為第一產(chǎn)業(yè)的就業(yè)統(tǒng)計中并沒有明確退出就業(yè)的年齡界限。即便把這1412萬人全算作退出就業(yè)的人員,根據(jù)人社部公布的數(shù)據(jù),一產(chǎn)、二產(chǎn)就業(yè)人員合計占比約55%,那么一產(chǎn)、二產(chǎn)中由于年齡自然因素減少的人員約776萬。

剔除這776萬,一產(chǎn)、二產(chǎn)因為非年齡原因減員2345萬左右。如果再加上這三年間從中等教育學(xué)校或高校畢業(yè)的學(xué)生約4500萬(前人社部部長尹蔚民曾在2016年說,我國“十三五”期間平均每年需要在城鎮(zhèn)新就業(yè)的以高校畢業(yè)生為主體的青年人大約為1500萬人),則合計約6845萬,而第三產(chǎn)業(yè)就業(yè)人員三年共增員3508萬,也就是說,也就是說,還有約3337萬人并沒有實現(xiàn)在第三產(chǎn)業(yè)內(nèi)就業(yè)。

第二產(chǎn)業(yè)新增就業(yè)(1978-2017)

資料來源:WIND,中泰證券研究所

資料來源:WIND,中泰證券研究所其次,居民生活用電盡管經(jīng)過“階梯電價”改革后逐步提價,但仍較一般工商業(yè)和大工業(yè)電價要明顯便宜。根據(jù)國務(wù)院網(wǎng)站2018年公布的資料,居民用電平均銷售電價水平為0.55元/千瓦時,僅約為大工業(yè)電價的86%,為一般工商業(yè)電價的68%。

再次,統(tǒng)計體系難以完全覆蓋“灰色”部分。這些經(jīng)濟(jì)活動并未被納入官方統(tǒng)計的范疇。盡管經(jīng)營成果不能反映,但用電量數(shù)據(jù)能夠反映其規(guī)模大小。

同時我國對城鄉(xiāng)居民收支狀況的調(diào)查,采用的是國際上通用的抽樣調(diào)查方法,會受“灰色經(jīng)濟(jì)”的影響,對從事自由職業(yè)、兼職和零星勞動得到的勞動報酬存在數(shù)據(jù)低估的可能。

因此,如果考慮到超過3千萬人并沒有你納入官方的第三產(chǎn)業(yè)就業(yè)統(tǒng)計中,但這些員工通過非正式的途徑,使用家庭生活用電來進(jìn)行工作,同時這些工作也會帶動下游家庭生活用電的需求,進(jìn)而推動了生活用電高增長。

典型代表是最近幾年火爆的直播、快遞、家政共享、出租共享。以直播行業(yè)為例,2016 年初,隨著智能手機(jī)以及通訊網(wǎng)絡(luò)等介質(zhì)工具的成熟,直播行業(yè)進(jìn)入元年和產(chǎn)業(yè)和資本瘋狂階段。

2016 年短短三個月時間里,包括映客、花椒、一直播等超過100 家直播平臺拿到融資,其中至少有15 起億元級以上的投資額。

2017 年直播雖然進(jìn)入整合調(diào)整期,但需求端仍呈現(xiàn)成長勢頭,行業(yè)整體營收達(dá)304.5億元,同比增長了39%,需求端直播APP滲透率已經(jīng)達(dá)到21%左右。某統(tǒng)計平臺數(shù)據(jù)顯示,僅9月22日單個平臺單個項目的活躍主播數(shù)已經(jīng)超過了1.6萬名,最高總觀看人氣已經(jīng)超過了2.38億次。

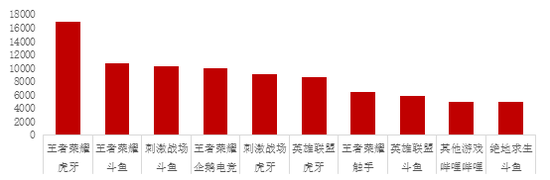

某網(wǎng)站統(tǒng)計的活躍主播數(shù)量

資料來源:直播觀察,中泰證券研究所

資料來源:直播觀察,中泰證券研究所有人把“挖礦”和電動車的高增長作為居民用電量增速的上升因素, 這確實也可以作為部分原因,其中“比特幣挖礦” 確實屬于灰色經(jīng)濟(jì)的一個小行業(yè),但畢竟耗電量占比很小,且大部分沒有納入到居民用電的統(tǒng)計中。此外,電動車的保有量基數(shù)也很低,盡管增長很快,但電動車的耗電量對居民用電量總量而言應(yīng)該無足輕重。

“灰色經(jīng)濟(jì)”并非中國當(dāng)前的特例,很多國家在經(jīng)濟(jì)轉(zhuǎn)型或發(fā)生危機(jī)之后,都可能出現(xiàn)“灰色經(jīng)濟(jì)”的擴(kuò)張。例如在上世紀(jì)60-70年代的東歐國家,典型代表如匈牙利,居民特別是工薪階層,開始從事一些非正式的經(jīng)濟(jì)活動,這些活動被冠以“灰色經(jīng)濟(jì)”、“黑色經(jīng)濟(jì)”、“第二經(jīng)濟(jì)”等名稱。

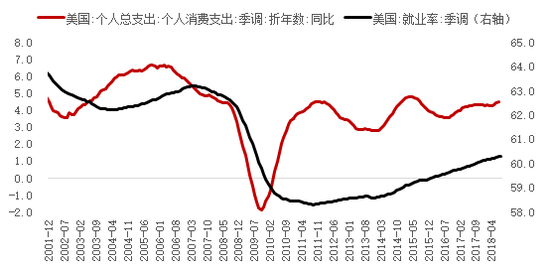

在經(jīng)濟(jì)轉(zhuǎn)軌過程中,“灰色經(jīng)濟(jì)”發(fā)展勢頭則更加猛烈,具體則表現(xiàn)為人均實際收入不斷下降的同時,居民用電量卻飛速上升。在2008年金融危機(jī)后,美國也存在“灰色經(jīng)濟(jì)”的擴(kuò)張跡象,例如盡管就業(yè)率數(shù)據(jù)持續(xù)上升,但始終沒有達(dá)到2008年的水平,并且家庭收入增速也較2008年要低很多,但個人消費(fèi)支出的增速,卻早已回復(fù)到危機(jī)前的水平。

這或許正是由于大量的“灰色經(jīng)濟(jì)”工作者,比如未登記的女傭、園丁或者開無照出租車的司機(jī),通過自由職業(yè)、臨時就業(yè)等形式獲得收入,這些收入并不被統(tǒng)計部門獲得,但正是這些收入支撐了消費(fèi)增速的快速修復(fù)。

美國個人消費(fèi)支出同比增速與就業(yè)率

資料來源:WIND,中泰證券研究所

資料來源:WIND,中泰證券研究所為何不能簡單歸為“國進(jìn)民退”

從2015年底開始,不同所有制的工業(yè)企業(yè)利潤出現(xiàn)了明顯分化,規(guī)模以上國有工業(yè)企業(yè)利潤增速大幅反彈,而私營工業(yè)企業(yè)利潤增速明顯回落,但二者的分化能否用“國進(jìn)民退”這種簡單的二分法來描述?

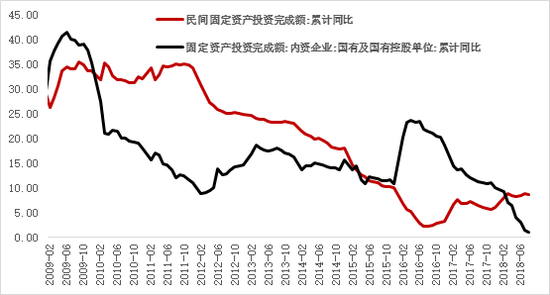

固定資產(chǎn)投資呈現(xiàn)“國退民進(jìn)”

資料來源:WIND,中泰證券研究所

資料來源:WIND,中泰證券研究所不妨先看上面這張圖:國有控股單位的固定資產(chǎn)投資增速在2016年上半年達(dá)到23%后回落,至今年1-8月份,已經(jīng)回落至1.1%;而民間投資增速也是從2016年上半年跌入至單月負(fù)增長,然后逐季回升,到今年1-8月份,累計已提高到8.7%。

這也說明,若單純從固定資產(chǎn)投資增速看,現(xiàn)階段實際上處在十分明顯的“國退民進(jìn)”中。因此,我們應(yīng)該更加客觀、理性地看待當(dāng)前經(jīng)濟(jì)轉(zhuǎn)型階段的行業(yè)結(jié)構(gòu)變化特點,不能簡單粗暴地把所有這些變化歸結(jié)為“國進(jìn)民退”。

第一,“灰色經(jīng)濟(jì)”繁榮背后反映了民營經(jīng)濟(jì)的擴(kuò)張。經(jīng)濟(jì)轉(zhuǎn)型期往往會帶來“灰色經(jīng)濟(jì)”不斷擴(kuò)張,其中一些新技術(shù)、新業(yè)態(tài)、新模式,往往都由“民營”主導(dǎo),只是由于“灰色經(jīng)濟(jì)”本身的隱蔽性,既不能算“私營企業(yè)”,也不能算“個體工商戶”,更不能納入“私營工業(yè)企業(yè)”統(tǒng)計范疇,難以準(zhǔn)確統(tǒng)計,但實質(zhì)上反映了“民營版圖”的擴(kuò)張。

第二,規(guī)模以上私營工業(yè)企業(yè)狀況缺乏“民企代表性”。如國家統(tǒng)計局公布的7月私營工業(yè)企業(yè)單位數(shù)約為21.67萬家,不到全國私營企業(yè)的1%(國家工商總局2017年9月:全國私營企業(yè)2607.29萬家)。更何況除私營企業(yè)之外,還包括大量的個體工商戶(國家工商總局2017年5月:全國個體工商戶超過5400萬戶)。

第三,無論是國有還是民營,都處在行業(yè)內(nèi)部大分化過程中。中國已經(jīng)步入“存量經(jīng)濟(jì)”主導(dǎo)時代,大多數(shù)行業(yè)都存在分化和集聚趨勢,無論國有還是民營都存在向頭部企業(yè)集中的跡象。如果把分化和集聚這一經(jīng)濟(jì)轉(zhuǎn)型過程中必然發(fā)生的現(xiàn)象,單純地歸結(jié)為“國進(jìn)民退”,就容易造成對當(dāng)前經(jīng)濟(jì)演進(jìn)方向和投資方向的誤判。

例如,把經(jīng)濟(jì)分化和集聚現(xiàn)象總是歸結(jié)為所有制因素,那就很難解釋諸如房地產(chǎn)、家電等這些民營企業(yè)主導(dǎo)行業(yè)的“頭部集中”現(xiàn)象了。

(本文作者介紹:中泰證券首席經(jīng)濟(jì)學(xué)家。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼