文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 高拓

筆者判斷,剛剛畫上休止符的,很可能只是中美博弈大幕中的一場局部戰役。我們應該清楚看到,中興的生死仍系于特朗普的一條推特。

高拓:中美止戰之殤觸目驚心

高拓:中美止戰之殤觸目驚心中美止戰是善中之善

“百戰百勝,非善之善者也;不戰而屈人之兵,善之善者也。” ——《孫子兵法·謀攻篇》

回顧剛剛鳴金收兵的中美“貿易戰”,由“321發難”起,中方始終固守核心利益,美方攻勢則猶如三板斧“一鼓作氣、再而衰、三而竭”,直到中方態度日趨強硬,美方陣營亦傳出內部分歧,5月互訪之后,雙方最終達成“520一致”。全程看似一波三折,卻也僅歷時兩月,符合筆者此前“雙方只是比劃比劃”的判斷。

從“520一致”的框架協議來看,單從傳統貿易戰的角度理解,中方同意“實質性”擴大進口,似乎美方撬開了中國的逆差之門,但正如筆者之前《貿易戰只是幌子,科技戰才是目的》一文中所述,從科技戰的本質判斷,“中國制造2025”之路并未阻斷,特朗普遏制中國崛起的陽謀折戟,中方科技防御戰打的漂亮。

同樣,正因“中國制造2025”未遭有效挑戰,美方勢必卷土重來。筆者判斷,剛剛畫上休止符的,很可能只是中美博弈大幕中的一場局部戰役。我們應該清楚看到,中興的生死仍系于特朗普的一條推特,號稱“中國企業防火墻”的CFIUS正悄然擴權,雙方框架協議亦仍存關鍵分歧——止戰之殤觸目驚心,大國博弈才剛開始。

一殤:中興仍是棋子

上文提到,相比于中方陣營的一致對外,美方內部分歧嚴重,白宮國會暗流涌動,鷹鴿兩派互相拆臺。但談及中興問題,不僅框架協議只字未提,美方鷹鴿兩派也表現出了空前團結:鷹派代表,特朗普首席經濟顧問庫德洛表示中興問題即使解決,也將采取包括13億美金巨額罰款、管理層強制換血等嚴厲措施;鴿派代表姆努欽也認為特朗普政府不會對中興實行“大赦”。就連親自發推要助中興恢復生產的特朗普,也難保不會橫加條件或再次變卦。

即便銷售禁令最終解除,中興目前仍舊為美方所裹挾,也仍是美方手中用于中美博弈、甚至白宮與國會內部博弈的棋子:一來中興事件的解決遠沒人們想象的那么樂觀,二來海康威視風波又起,也再次提醒了我們中興事件作為中美“科技戰”縮影的象征意義——對特朗普作為交易高手的詭譎本性,一刻也不能放松警惕。

二殤:CFIUS城墻加固

中方力保“中國制造2025”城池不破,而美方也在加固自己的防御工事: 5月22日,美國參眾兩院通過旨在限制中國對美投資的法案,修改后的法案將授權美國政府采用單獨流程審查國內與海外交易——本次“貿易戰”的導火索“301調查”正是基于這種“既當警察也當法官”的單邊審查體系。

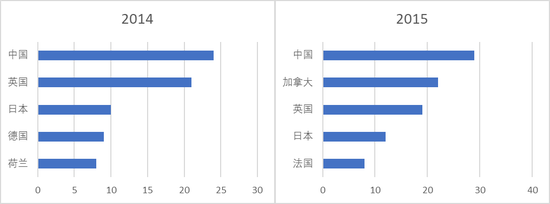

更令人擔心的是,該法案也將擴大美國外國投資委員會 (CFIUS)的職權范圍。早在2014-2015年,號稱“中國企業防火墻”的CFIUS就已將來自中國企業的跨境收購作為頭號盯梢目標。

2014-2015年不同國家遭CFIUS調查數目

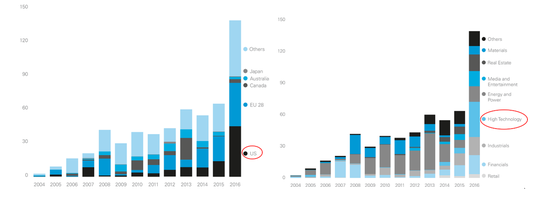

2014-2015年不同國家遭CFIUS調查數目2016年,中國企業在美直接投資猛增為2015年三倍,其中在高科技領域的集中發力引起美方高度注意,交易擱淺率創2010年以來新高。特朗普上臺后,已宣布的中國企業對美國企業并購交易額從2016年的627億美元驟然下降至2017年的136億美元,交易擱淺率仍高達20%,以技術企業為收購對象的交易總量更大幅下跌87%,大有全面遭封殺之勢。而本次CFIUS擴權法案的通過,更基本堵死了特朗普任內中國企業赴美技術并購的道路。自主研發、奮發圖強將成為中國科技企業的唯一選擇。

2016年中國企業赴美技術并購爆發 數據來源:Rhodium Group,創見研究院

2016年中國企業赴美技術并購爆發 數據來源:Rhodium Group,創見研究院

三殤:框架協議仍存關鍵分歧

回到中美雙方達成的框架協議本身:在筆者看來,六條共識由表達到實質都“由實入虛”:前兩條主要有關于逆差與出口,雙方措辭表達明確,問題解決方向明朗,也成為目前市場主流解讀的焦點;后兩條談到投資環境與高層溝通,一是問題過大過虛,二是雙方措辭較為官方,對問題解決僅僅“客氣帶過”,缺乏實質性內涵;而對于處于“由實入虛”邊界、同時也代表雙方分歧較深“灰色地帶”的第三、四條,市場主流卻鮮有解讀。

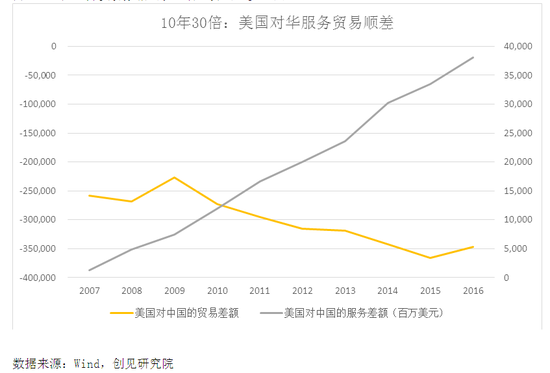

筆者認為,第三條中“雙方就擴大制造業產品和服務貿易進行了討論”信息量頗大:一是美方在要求中國擴大進口、打開市場之余,對“中國制造2025”仍有明顯忌憚——美方對華高科技產品出口的嚴格管制已非一日之寒,若開放將進一步縮減雙方貿易差額,但諸如“討論”與“創造有利條件”的表述表明美方對放寬“科技出口禁令”未下決心;二是美方對于對華“服務順差”的認定仍有猶豫:2006至2016十年間,美國對華服務貿易順差增幅逾30倍,已躍居中國服務貿易逆差最大來源國,但在美方統計口徑中,計算貿易差額時并不將服務考慮在內,這也是雙方貿易數據出現顯著差異的重要原因之一。

而第四條中涉及的知識產權問題,更像是美方訴求的直接表達:結合中方對推進《專利法》修訂的承諾與美國CFIUS擴權法案的通過,標志著美國對“科技立國”的保護意識已上升至新高度,中國企業從美獲取高新技術的代價與壁壘將進一步提高,過往直接赴美收購科技企業等“簡單粗暴”做法已行不通。

從框架協議的“灰色地帶”切入,筆者認為雙方達成的協議仍存明顯分歧——中方保留了核心利益,但美方同樣留有后手。以特朗普反復無常的商人本性來看,這份框架協議的執行力度與穩定性均值得質疑,有了NAFTA(北美自由貿易協議)、伊朗核協議以及“特金會”的前車之鑒,中美“520共識”并不能排除“手撕協議”的可能。

短期看內需,長期新經濟

“太平洋足夠大,容得下中美兩國共同發展”。從中方角度分析,充分利用止戰的至善時間窗口與“三殤”中轉守為攻的發展機會,是應對下一場戰役最好的戰前準備。

短期來看,框架協議前兩條指向明確,擴大進口、“以開放促發展”已是大勢所趨,農產品、能源市場進一步開放、進口車關稅下調等措施將極大豐富消費者選擇,進一步促進消費升級。

長期來看,中興警鐘長鳴,CFIUS工事加固,框架協議仍存變數,留給“中國制造2025”的時間已經不多,加大新經濟方向投入刻不容緩,產業升級速度也將被動提升。

對資本市場而言,止戰后的市場早已“用腳投票”,所謂“紅5月”已被證明虎頭蛇尾,弱勢震蕩的格局料將持續;與此同時,結構性行情出現的可能性在增大:短期符合擴大內需、消費升級導向的醫藥、食品飲料等板塊將有機會借“止戰”東風,點燃下一波行情;而符合產業升級導向的新經濟板塊也有望在中長期繼續提升估值。

(本文作者介紹:淳石資本研究部負責人,創見研究院首席研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。