文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 黃志龍

對于投資者而言,短期內(nèi)仍需重點關(guān)注表外融資杠桿高、表內(nèi)信貸融資明顯受阻、信用資質(zhì)偏弱的市場主體的債務(wù)違約風(fēng)險。

今年債務(wù)違約潮為什么都是民企?

今年債務(wù)違約潮為什么都是民企?今年以來,企業(yè)信用債違約潮起,使得市場開始擔(dān)憂企業(yè)債務(wù)風(fēng)險是否會進一步蔓延。“潮水退了,才知道誰在裸泳”再一次在此輪金融監(jiān)管和流動性收緊過程中得到驗證。

這種擔(dān)憂不無道理,但容易被市場忽視的一個事實是:與上一輪企業(yè)債務(wù)違約不同,此輪債務(wù)違約全部都是民營企業(yè)。為什么會出現(xiàn)這種現(xiàn)象?未來的前景又將如何演進?且看下文的分析與探討。

企業(yè)債券違約潮整體風(fēng)險可控

首先來看一下今年以來企業(yè)信用債券的整體違約情況。根據(jù)Wind的數(shù)據(jù),截止5月14日,今年共有20只信用債發(fā)生違約,合計違約規(guī)模為163.5億元,較2016年和2017年同期有一定幅度的增加。但從絕對規(guī)模和數(shù)量來看,今年的企業(yè)信用債違約風(fēng)險與2016年和2017年全年相比,仍然處于可控范圍之內(nèi),并沒有出現(xiàn)快速蔓延的現(xiàn)象。

今年發(fā)生債務(wù)違約的都是民企

在此輪債務(wù)違約趨勢中,被大多數(shù)分析忽視的一個事實是:包括近期爆出債務(wù)困難的浙江盾安集團,以及2018年已發(fā)生債務(wù)違約的主體全部為民營企業(yè),延續(xù)了2017年以來的趨勢。

值得注意的是,在2015年和2016年,雖然違約企業(yè)中民營企業(yè)也占主導(dǎo)部分,但中央和地方國有企業(yè)的違約現(xiàn)象并不鮮見(參見下圖),最為典型的是2016年的央企中煤集團、地方大型國有企業(yè)東北特鋼、廣西有色、四川煤炭等違約事件,產(chǎn)生了廣泛的社會影響。

為何受傷的又是民企?

為何會出現(xiàn)民企違約潮持續(xù)而國企違約事件減少或基本消失的現(xiàn)象?其背后原因可能有以下四個方面。

第一,去產(chǎn)能使得國有企業(yè)利潤增速遠(yuǎn)超民營企業(yè)。2015年和2016年是產(chǎn)能過剩最為嚴(yán)峻的時期,而國有企業(yè)又是產(chǎn)能過剩行業(yè)的重災(zāi)區(qū),產(chǎn)能過剩使得鋼鐵、煤炭、石化和建材等價格疲軟,國有企業(yè)盈利狀況急劇惡化,利潤水平大幅低于民營企業(yè)的盈利增速,這成為中煤集團、東北特鋼和廣西有色等國有企業(yè)陷入虧損并造成債務(wù)違約的主要原因。進入到2017年,去產(chǎn)能之后工業(yè)品價格大幅上升,國有企業(yè)為主導(dǎo)的傳統(tǒng)產(chǎn)業(yè)賺得盆滿缽滿。與此同時,由于去產(chǎn)能的重點是壓縮民營企業(yè)產(chǎn)能,這使得民營企業(yè)利潤增速雖然也有所回升,但遠(yuǎn)不及國企的利潤增速(參見下圖)。

第二,資金成本回升期,民營企業(yè)財務(wù)費用上升幅度更大。在資金較為寬松的2016年,國有企業(yè)財務(wù)費用的下降幅度,要大幅高于民營企業(yè)財務(wù)費用的降幅。同樣,在2017年,隨著央行貨幣政策的持續(xù)偏緊,各行業(yè)融資成本都有明顯上升,但國有企業(yè)仍然占據(jù)融資成本更低、融資條件更為寬松的優(yōu)勢,財務(wù)費用的漲幅也明顯低于民營企業(yè)的漲幅(參見下圖)。

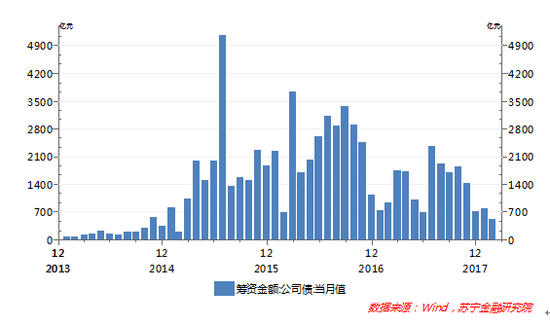

第三,金融強監(jiān)管加劇了民營企業(yè)再融資的難度。2015-2016年債券牛市行情中,我國公司信用債市場大幅擴容(見下圖),尤其是2015年1月證監(jiān)會發(fā)布了《公司債券發(fā)行與交易管理辦法》,將公司債發(fā)行主體范圍由僅限于境內(nèi)外交易所上市的公司,擴大至所有公司制的市場主體,并建立了非公開發(fā)行制度。自此之后,公司債大規(guī)模增長,同時3年期主導(dǎo)的公司債于2018年開始進入債務(wù)償付期,企業(yè)必須繼續(xù)發(fā)債或通過結(jié)構(gòu)性工具進行再融資,才能實現(xiàn)流動性的可持續(xù)。

然而,當(dāng)前的金融監(jiān)管環(huán)境和資金面持續(xù)偏緊狀況加劇了公司債再融資的難度。

一方面,在當(dāng)前資金面持續(xù)偏緊情況下,債券融資一級市場發(fā)行整體呈現(xiàn)短期化、高等級化特征,大量推遲或取消發(fā)行的公司債,主要集中在發(fā)債主體評級AA+、AA、A等評級較低的公司債,其中又以民營企業(yè)為主體。

另一方面,4月份以來的資管新規(guī)使得大量表外非標(biāo)資產(chǎn)重回表內(nèi),此前大量依賴非標(biāo)表外融資渠道的發(fā)債主體,獲得表內(nèi)貸款融資的能力相對較弱。因此面臨較大的資金接續(xù)壓力。

另外,2018年1月證監(jiān)會正式發(fā)布了修訂版《股票質(zhì)押式回購交易及登記結(jié)算業(yè)務(wù)辦法》,明確劃出了60%的股票質(zhì)押率紅線,對股票質(zhì)押比例過高的發(fā)債主體進行限制,這也壓縮了企業(yè)發(fā)債的額度。

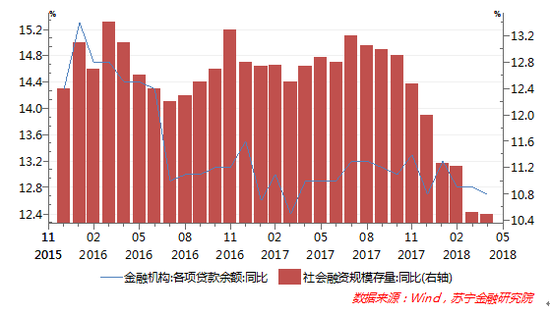

最后,民營企業(yè)獲得表內(nèi)信貸融資的劣勢依然存在。在社會融資整體偏緊情況下,雖然銀行信貸仍保持平穩(wěn)增長(參見下圖),但表外轉(zhuǎn)表內(nèi)的大趨勢使得當(dāng)前信貸額度仍然偏緊,銀行信貸優(yōu)先集中于大型央企、地方國企或融資平臺再融資,民企難以獲得足夠的信貸支持。尤其對于信用資質(zhì)較低的企業(yè),銀行常常只是“錦上添花”,而非“雪中送炭”。在金融強監(jiān)管、宏觀去杠桿大背景下,商業(yè)銀行的風(fēng)險偏好加劇了信用資質(zhì)較弱的民營企業(yè)表內(nèi)融資難的問題。

從未來前景看,當(dāng)前的信用風(fēng)險有所加劇是2017年金融強監(jiān)管、緊貨幣造成的流動性短缺的遺留問題。但當(dāng)前緊信用的政策預(yù)期正在發(fā)生改變,4月23日中央政治局會議近年來首提“降低企業(yè)融資成本”,反復(fù)強調(diào)“引導(dǎo)貨幣信貸和社會融資規(guī)模平穩(wěn)適度增長”,而最近全面降準(zhǔn)正是這一精神的落地。

然而,降準(zhǔn)釋放的表內(nèi)信貸資金能否流入民營企業(yè),從根本上緩解民營企業(yè)融資難、融資貴的問題,還需要進一步觀察。因此,對于投資者而言,短期內(nèi)仍需重點關(guān)注表外融資杠桿高、表內(nèi)信貸融資明顯受阻、信用資質(zhì)偏弱的市場主體的債務(wù)違約風(fēng)險。

(本文作者介紹:蘇寧金融研究院宏觀經(jīng)濟研究中心中心主任、高級研究員。)

責(zé)任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼