文/新浪財經(jīng)意見領袖(微信公眾號kopleader)專欄作家 黃志龍

一旦當前國際油價保持高位并維持上漲壓力,那么國內(nèi)成品油價格也將順勢上調(diào),CPI、PPI和國際油價的漲幅裂口將重新收窄,相應地,高油價或?qū)⒊蔀榻衲陣鴥?nèi)通脹的重要源頭。

警惕高油價成為通脹重要源頭

警惕高油價成為通脹重要源頭4月26日,在國際油價持續(xù)上漲影響下,國內(nèi)成品油價格迎來了三連漲。此輪國際油價上漲驅(qū)動因素有哪些?前景又將怎樣?當前的國內(nèi)成品油價格調(diào)整機制能否緩沖國際油價上漲對國內(nèi)CPI和PPI的壓力,值得進一步分析與探討。

國際油價正處在第三個上漲周期

新世紀以來,國際油價經(jīng)歷了三個大的上漲周期:第一個上漲周期為2008年國際金融危機之前,油價一度突破147美元/桶的歷史峰值,主要驅(qū)動因素是:全球經(jīng)濟持續(xù)增長帶動能源需求強勁和全球流動性泛濫帶動原油期貨市場的瘋狂投機;第二個周期是2009-2010年,此階段為金融危機后的恢復性上漲,油價一度攀高到126美元,但2012-2013年油價震蕩波動了兩年,2014年開始大幅下跌,并于2016年初創(chuàng)下十余年來新低26美元/桶;第三個上漲周期為2016年以來,至今年4月23日WTI原油期貨和布倫特油價分別達到68.64美元/桶和74.71美元/桶,較前期低點漲幅達180%左右(參見下圖)。

本輪油價上漲周期有四大驅(qū)動因素

每一輪油價的周期性上漲,不外乎OPEC限產(chǎn)、全球能源需求增加、地緣政治和原油期貨投機等因素。具體來看,當前的油價牛市,主要原因有以下幾個方面:

首先是全球經(jīng)濟同步復蘇,能源需求穩(wěn)健增長。在美國經(jīng)濟持續(xù)復蘇、失業(yè)率屢創(chuàng)新低的背景下,特朗普政府仍推出了稅改新政和基建投資計劃,這使得美國經(jīng)濟可能出現(xiàn)過熱的苗頭,以至于美聯(lián)儲將可能加快升息的幅度和節(jié)奏。更為重要的是,歐洲和日本經(jīng)濟都實現(xiàn)了超預期增長,兩大經(jīng)濟體已經(jīng)走出通縮泥潭。中國經(jīng)濟進入發(fā)展新階段,“北雄安、南海南”、粵港澳大灣區(qū)等重大區(qū)域經(jīng)濟戰(zhàn)略實施,將為中國經(jīng)濟注入強勁動力,全球經(jīng)濟的唯一風險來自于特朗普貿(mào)易和投資保護主義的持續(xù)升溫。

強勁的經(jīng)濟發(fā)展態(tài)勢將提振原油需求。最近,石油輸出國組織(OPEC)進一步上調(diào)了 2018 年全球原油需求預測,較上年增長163 萬桶/天,國際能源署(IEA)預測2018 年全球石油需求每天將增長150桶,達到9930萬桶/天。

特別是中國、印度等許多家庭進入中等收入階段,化工產(chǎn)品(如個人護理產(chǎn)品、食品防腐劑、化肥、家具、工業(yè)潤滑油等)的需求已經(jīng)取代石油燃料,成為驅(qū)動原油需求的主導因素。

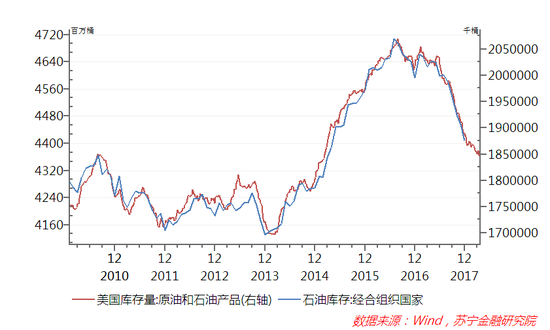

其次,OPEC減產(chǎn)協(xié)議恢復了原油的供需平衡。針對油價的上漲,美國總統(tǒng)特朗普指責石油輸出國組織(OPEC)人為抬高油價,他在推特中寫道:“看來OPEC是故計重施,現(xiàn)在到處是創(chuàng)紀錄的庫存,包括海上裝滿石油的油輪,油價被人為地推至非常高的水平,這不妙,也不會被接受。”盡管OPEC主席馬茲魯伊不認可此說法,但也不能否認2016年末OPEC與俄羅斯達成聯(lián)合減產(chǎn)協(xié)議(每日減產(chǎn)約180萬桶原油)達到了預期效果,供給減少使得原油市場恢復供需平衡,原油庫存也逐漸回落到2015年初的水平(參見下圖),國際油價也正是從2016年開始止跌回升。

市場普遍預期,俄羅斯與OPEC的原油限產(chǎn)協(xié)議將延長至2018年末。最近,沙特王儲穆罕默德·薩勒曼表示,OPEC正與俄羅斯進行商談,將目前的年度原油限產(chǎn)協(xié)議轉(zhuǎn)變?yōu)?0-20年長期協(xié)議,這將成為油價持續(xù)上漲的關鍵因素。

再次,中東局勢動蕩不安加大原油價格上漲壓力。4月份以來,中東局勢持續(xù)發(fā)酵,美、英、法對敘利亞進行轟炸。針對伊朗核問題,特朗普一直抨擊伊朗核協(xié)議是瘋狂和荒謬的。4月25日,法國總統(tǒng)馬克龍在美國國會演講時強調(diào),美國不應放棄與伊朗達成的限制其發(fā)展核武器的國際協(xié)議。但是,伊朗總統(tǒng)魯哈尼卻表示伊朗不同意尋求達成新的協(xié)議,也不同意修改與英國、德國、俄羅斯、中國、法國和美國經(jīng)過長時間談判所達成的核協(xié)議。看來,在繼敘利亞問題惡化之后,伊朗核問題將重新成為中東局勢的暴風眼。目前,距離5月12日伊朗核協(xié)議修改最后期限已為時不遠,美國退出伊朗核協(xié)議甚至加大對伊朗的制裁的可能性較大,中東局勢升級或引發(fā)油價的持續(xù)上漲。

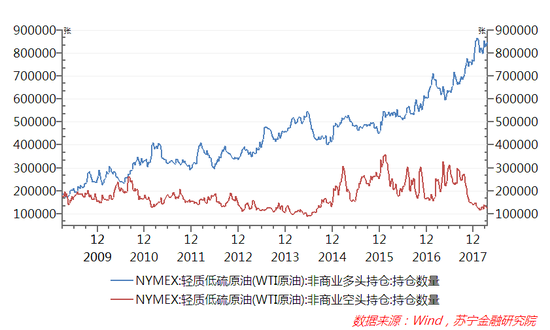

最后是國際投機資本一致做多原油期貨。過去幾次石油價格上漲,都與原油期貨的投機密切相關。而在本輪油價上漲過程中,非商業(yè)(來自對沖基金的投機資金)多頭持倉持續(xù)大幅攀升,相反,投機資本做空原油期貨的力量越來越弱。而在2014-2015年油價下跌周期中,新增的多頭持倉規(guī)模持續(xù)疲軟,而做空力量則十分強勁(參見下圖)。當前,國際投機資本正在利用中東局勢動蕩、OPEC原油限產(chǎn)等變量,持續(xù)做多原油期貨,這將是國際油價持續(xù)上漲的金融投機因素。

國際油價上漲對我國通貨膨脹有多大影響?

油價對國內(nèi)的傳導過程并不復雜,不外乎兩個方面:一方面是油價上漲對PPI形成壓力。其傳導過程是:直接影響油氣產(chǎn)品的價格(汽、柴油等成品油、液化氣);間接影響以原油為原材料的化工品價格,進而影響化纖、塑料、塑膠等工業(yè)品價格;另一方面是油價上漲對CPI形成壓力。其傳導路徑是:直接影響CPI中與原油緊密相關的分項,包括交通工具燃料等;間接通過上游—中游—下游的成本轉(zhuǎn)嫁路徑由PPI傳遞到CPI。

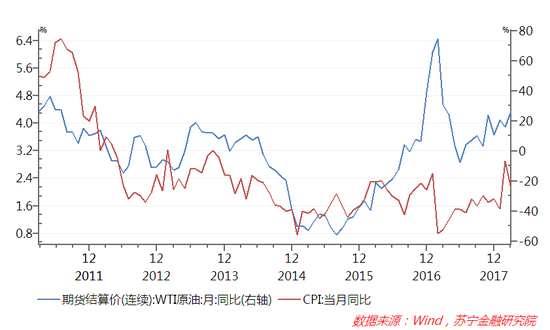

從國際油價和國內(nèi)CPI、PPI的歷史走勢看,油價漲跌和CPI、PPI高度相關,但自2016年以來,油價對CPI、PPI的影響明顯減弱(參見下圖),其主要原因可能在于: 2016年1月國內(nèi)開始實行新的成品油價格管理辦法,設定價格調(diào)控下限為40美元/桶,也就是說國際油價跌破40美元/桶后,國內(nèi)成品油可以暫停調(diào)價。換言之,新的成品油價格調(diào)整機制增加了國際油價傳導到國內(nèi)CPI的緩沖。

但是,在未來較長一段時間內(nèi),國際油價重回40美元/桶以下的可能性不大。因此,一旦當前國際油價保持高位并維持上漲壓力,那么國內(nèi)成品油價格也將順勢上調(diào),CPI、PPI和國際油價的漲幅裂口將重新收窄,相應地,高油價或?qū)⒊蔀榻衲陣鴥?nèi)通脹的重要源頭。

(本文作者介紹:蘇寧金融研究院宏觀經(jīng)濟研究中心中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。