文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

“新房庫存下降”作為房價進一步上漲的理由并不成立,決定房價前景的關鍵因素是居民加杠桿的意愿和難度。

低庫存房價就一定漲嗎?

低庫存房價就一定漲嗎?最近一段時間,全國超過15個城市了啟動第五輪樓市調控,許多投資者仍然在看多房地產市場,其主要理由是新房庫存量大幅下降,“庫存降、房價漲”。然而,事實真相不是這么簡單,決定房價走勢的主導因素從來不是新房庫存的高低,而是按揭貸款利率、貸款門檻和金融機構對房地產市場風險偏好的變化等因素。

新房庫存和房價沒有必然聯系

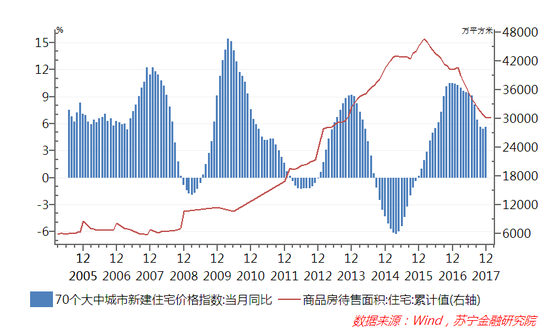

首先來看中國房價漲跌與新房庫存的關系。在過去十余年中,新房庫存僅在2016年3月份之后出現連續21個月下降。而在此前的近十年內,新建住宅庫存一直保持平穩上升趨勢,并于2016年2月達到歷史峰值4.66億平米,也就是在此之后,2016年兩會首次提出了“三去一降一補”中房地產主動去庫存的政策目標。

然而,在同一個歷史周期中,全國70個大中城市房價卻出現了三個上漲與下跌周期,即2008-2019年、2012-2013年和2014-2015年,全國房價都出現絕對水平的下跌,而在此期間,新房庫存則一直保持上升的趨勢。最近一輪的房價上漲始于2015年,恰恰是在房地產庫存的頂峰(見下圖)。由此可見,房價的上漲和下跌與新房庫存之間并沒有必然的因果關系。

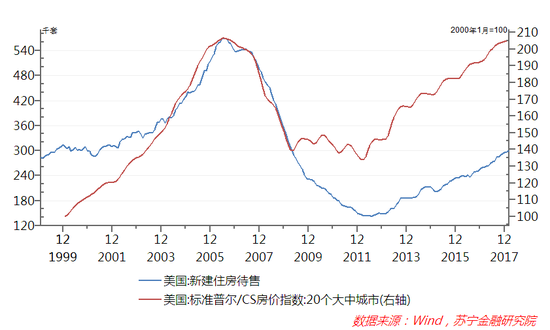

再來以較為成熟的美國房地產市場為例。美國新建住房庫存在次貸危機爆發前夕(2006年5月)達到歷史峰值57萬套,相應地,美國房價也同步達到了歷史峰值。此后,美國新房庫存持續下滑,房價也同步下滑,庫存于2012年7月觸底(14.2萬套),房價也開始慢慢觸底反彈。從下圖可見,美國房價與庫存幾乎是同步的走勢,也與“庫存降、房價漲”一般常識所認為的供需規律不相符。

那為什么會出現這種違背經濟學規律的現象呢?其根源在于房地產市場供需變化與一般消費品和工業品市場有著本質的不同。對于一般消費品或工業制成品市場,庫存下降必然會導致價格的上漲,最典型如過去幾年的茅臺酒市場,供給不足導致庫存大幅下降,白酒消耗量卻穩中有升,消費者購買茅臺酒后沒有儲存起來,而是被消費掉了。同樣,在工業品市場,過去兩年鋼材價格大幅上漲,也與去產能之后鋼材社會庫存大幅下降有著直接的因果聯系。

相反,新房庫存與房價的關系則不然,因為房子不僅是消費品,更是投資品,賣出去的新房短期內不會被消耗掉,而是會作為二手房存在數十年甚至上百年。即便是所謂的“剛需”住房,也隨時可能進入二手房市場。而且,自住購房者也不會采用與日用消費品相似的購買策略,如果只是為了自住,房價上漲,銷售必然下降。但實際情況完全相反,“買漲不買跌”、“早上車、早受益”的購房心態使得自住住房也具有天然的投資屬性。

決定房價波動的關鍵因素是什么?

投資品的價格漲跌關鍵看需求。房地產市場作為資金密集型行業和杠桿上的牛市,只有資金規模和資金成本才是影響房地產需求(自住需求和投資需求)的主導要素。

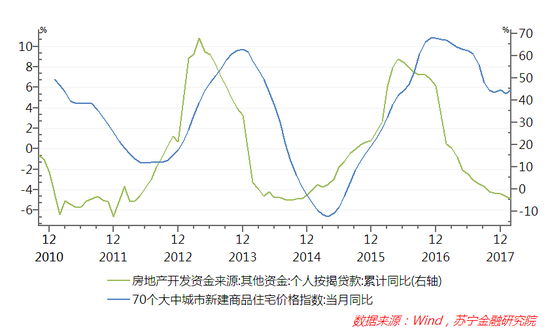

從資金供應看,2009年以來,全國70個大中城市房價與個人購房貸款余額的變化幾乎是完全同步。2017年以來,隨著金融機構對個人按揭貸款的持續收緊,居民按揭貸款持續高增趨勢不復存在,房價漲幅也于2017年下半年開始掉頭向下。今年1-2月,房地產開發資金來源中,個人按揭貸款已經出現了4.3%的負增長,且下行趨勢仍將持續,這勢必大幅提高后期房地產市場加杠桿的門檻。

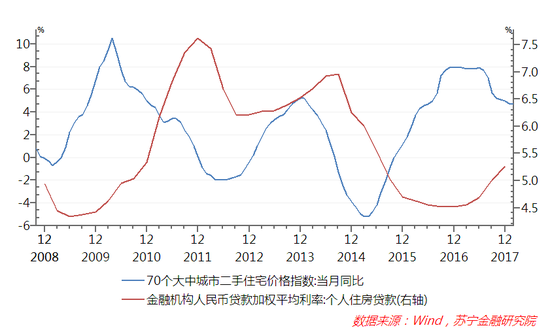

貸款規模代表了居民按揭購房的可獲得性,而資金成本則直接影響居民舉債購房意愿。無論是美國和日本的經驗,還是中國過去十年的實踐,都表明按揭貸款利率是影響房價波動的直接原因。如中國2009-2010年房價上漲周期中,與金融機構推出的7折購房優惠利率政策密切相關,2009年6月個人按揭貸款利率創下4.34%的新低,房價漲幅也于2009年末達到峰值。

同樣,在最近一次房價上漲周期中,即2014年9月首次出現9折利率優惠后,房價上漲也在大約半年后開始啟動。經過央行連續多次降息政策和決策部門房地產去庫存政策,2016年下半年按揭貸款利率觸底(4.52%),房價漲幅也達到本輪周期的高點,2017年按揭利率開始上升,房價漲幅開始掉頭向下(見下圖)。至今年2月,按揭貸款利率已連續14個月上漲,預計這一上漲趨勢還將延續。

貨幣和信貸的盛宴正在結束

在此暫且不討論房產稅對房地產的長期利空影響,從今年短期的政策走勢看,至少三方面趨勢將明顯抑制房地產市場的潛在需求和居民舉債能力。

首先是房地產調控的大方向沒有改變。無論是今年政府工作報告繼續強調保持房地產調控的政策穩定性與連續性,還是兩會結束后深圳、成都、長沙、武漢等城市和海南省出臺了新一輪房地產調控舉措,都表明政策層面對房地產市場還將以控為主。

其次,抑制居民杠桿率已成為監管部門的重要政策目標。今年銀監會的年度工作會議上,“努力抑制居民杠桿率,重點是控制居民杠桿率的過快增長”已成為僅次于“降低企業負債率”的重要政策目標。事實上,此輪房地產去庫存的最大意外,在于決策部門大大低估了居民加杠桿購房的瘋狂程度。居民杠桿率高企的風險,已引起決策部門的高度關注。

最后是央行收貨幣的政策傾向,將使得購房資金成本持續保持高位。今年以來,央行收緊貨幣的政策取向依然沒有改變,資金市場持續偏緊、商業銀行存款荒趨勢仍在延續,加上監管部門嚴控各類資金進入房地產市場,這些因素都將使得房地產市場資金成本不斷攀升,按揭貸款利率上升趨勢仍將持續。這勢必削弱居民舉債購房的意愿。

綜上所述,“新房庫存下降”作為房價進一步上漲的理由并不成立,決定房價前景的關鍵因素是居民加杠桿的意愿和難度。顯然,過去五年內居民杠桿率已經翻了一番,進一步加杠桿力不從心,資金成本上升、金融機構風險偏好轉變使得按揭貸款的難度越來越大。貨幣和信貸的盛宴正在結束,無論是一線城市,還是二三城市,高息舉債擁抱房地產泡沫的行為已不可取。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。