意見(jiàn)領(lǐng)袖 | 溫彬、張麗云

7月15日,為對(duì)沖稅期高峰等因素的影響,維護(hù)銀行體系流動(dòng)性合理充裕,央行以利率招標(biāo)方式開(kāi)展了1290億元逆回購(gòu)操作。此外,開(kāi)展1000億元中期借貸便利(MLF)操作,充分滿足金融機(jī)構(gòu)需求。7天逆回購(gòu)和1年期MLF利率分別維持1.8%和2.5%不變。因本月有1030億元1年期MLF到期,7月MLF延續(xù)“縮量平價(jià)”續(xù)作。

未來(lái)伴隨基礎(chǔ)貨幣的投放方式發(fā)生變化,MLF的存量會(huì)逐步下降,其作為中期政策利率的色彩也將淡化,央行將聚焦于管好短端利率(如7天逆回購(gòu)利率),進(jìn)而理順各項(xiàng)貨幣政策工具由短及長(zhǎng)的利率傳導(dǎo)機(jī)制。

一、當(dāng)前資金面穩(wěn)健寬松,市場(chǎng)對(duì)MLF的需求不高,其量將逐步縮減

當(dāng)前,在信用擴(kuò)張放緩、非銀資金充裕、地方債發(fā)行相對(duì)平穩(wěn)等因素影響下,資金面維持穩(wěn)健寬松。

7月9日,央行公告稱即日起將視情況開(kāi)展臨時(shí)正回購(gòu)或臨時(shí)逆回購(gòu)操作,臨時(shí)隔夜正、逆回購(gòu)操作的利率分別為7天期逆回購(gòu)操作利率減點(diǎn)20bp和加點(diǎn)50bp(按照當(dāng)前利率即為1.6%、2.3%),這也使得市場(chǎng)預(yù)期1.6%或?yàn)楦粢官Y金利率的隱形下界。之后,DR001從周一的1.75%下行至1.64-1.68%,R001從1.8%下行至1.7-1.74%,二者中樞分別下行4bp、5bp。7天資金利率波動(dòng)相對(duì)較小,DR007全周基本在1.8-1.82%之間,R007在1.83-1.87%之間,略高于7天逆回購(gòu)利率。整體而言,在央行的引導(dǎo)下,資金面維持寬松且穩(wěn)定的狀態(tài)。

往后看,本周面臨稅期(15日納稅截止,16-17日稅期繳款),由于7月是繳稅大月,資金面或有波動(dòng)。為此,央行15日進(jìn)行1290億元逆回購(gòu)操作,通過(guò)短端資金注入流動(dòng)性。后續(xù)如果資金面波動(dòng)過(guò)大,央行也可能開(kāi)展臨時(shí)逆回購(gòu)操作平抑資金波動(dòng),預(yù)計(jì)波動(dòng)幅度將小于往年同期。

此外,當(dāng)前MLF仍執(zhí)行2.5%的利率,是一級(jí)交易商通過(guò)優(yōu)質(zhì)資產(chǎn)(主要是國(guó)債)的抵押借款利率,對(duì)商業(yè)銀行來(lái)說(shuō)過(guò)高,完全可以通過(guò)NCD、金融債置換。金融機(jī)構(gòu)對(duì)MLF的需求不高,也使得其沒(méi)有加量續(xù)作的必要。未來(lái)應(yīng)對(duì)“脫媒”,可以給商業(yè)銀行更多的NCD和金融債額度,讓其做主動(dòng)負(fù)債管理。金融債儲(chǔ)架發(fā)行或是很好的嘗試,使得金融債和NCD一樣,納入銀行司庫(kù)管理,提升發(fā)行效率。

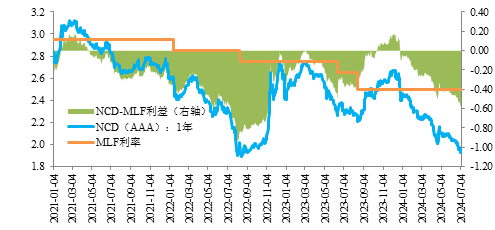

圖1:同業(yè)存單利率延續(xù)低位運(yùn)行,與MLF的利差走闊(%)

資料來(lái)源:Wind

二、7月MLF利率維持不變,政策性降息仍受雙重約束

目前調(diào)降政策利率面臨商業(yè)銀行凈息差和人民幣匯率的內(nèi)外部雙重約束。

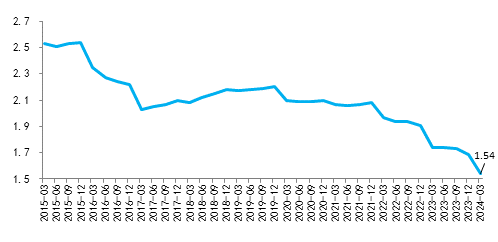

從內(nèi)部看,穩(wěn)息差、防風(fēng)險(xiǎn)仍是影響因素。截至2024年一季度末,我國(guó)商業(yè)銀行凈息差已降至1.54%的歷史低位,較上年末下降15bp,同比下降20bp。二季度雖在禁止“手工補(bǔ)息”逐步落地的影響下,銀行負(fù)債端成本有所改善,但資產(chǎn)荒和貸款利率延續(xù)下行環(huán)境下,息差依舊承壓。若繼續(xù)降息,資產(chǎn)端的下行壓力會(huì)相對(duì)更大,而息差下行造成的營(yíng)收和利潤(rùn)缺口,會(huì)影響銀行的資本補(bǔ)充能力、抗風(fēng)險(xiǎn)能力和持續(xù)服務(wù)實(shí)體經(jīng)濟(jì)的能力。同時(shí),雖然降息也會(huì)引導(dǎo)存款利率下降,可適度減緩銀行凈息差收窄的速度,但又會(huì)影響居民端消費(fèi),且要防范再度出現(xiàn)手工補(bǔ)息類的不規(guī)范行為。

圖2:商業(yè)銀行凈息差延續(xù)下行至歷史低位(%)

|

資料來(lái)源:Wind

同時(shí),若政策性降息,也會(huì)引導(dǎo)債市等利率繼續(xù)下行,容易引致多重風(fēng)險(xiǎn)。一是利率下行過(guò)快容易積累金融機(jī)構(gòu)風(fēng)險(xiǎn)(硅谷銀行倒閉、2017年債市的教訓(xùn));二是過(guò)于平坦的曲線不利于引導(dǎo)經(jīng)濟(jì)預(yù)期,使長(zhǎng)端利率進(jìn)一步脫離經(jīng)濟(jì)基本面;三是加大中美利差倒掛,對(duì)穩(wěn)匯率、吸引外資等均不利。

從外部看,人民幣匯率也是重要考量。2023年以來(lái),中美利差持續(xù)倒掛,人民幣匯率面臨較大貶值壓力。目前中美利差倒掛依舊在200個(gè)基點(diǎn)左右,人民幣對(duì)美元匯率能繼續(xù)保持在7.2左右實(shí)屬不易,利率調(diào)整也需要考慮對(duì)匯率的影響。

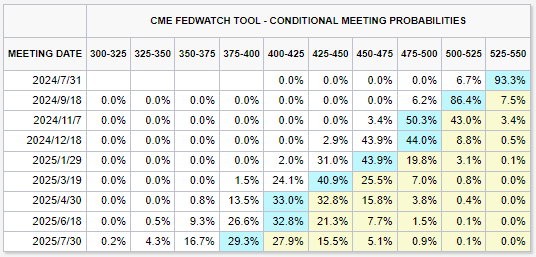

雖然伴隨美國(guó)6月通脹繼續(xù)回落,以及在就業(yè)、PMI、消費(fèi)和訂單方面等數(shù)據(jù)的綜合考量下,美聯(lián)儲(chǔ)9月開(kāi)啟降息的概率大幅提升,但不確定性仍強(qiáng),近日特朗普遇襲可能擾動(dòng)降息交易。且即使開(kāi)啟降息后,也會(huì)維持高利率在較長(zhǎng)的時(shí)間。在此背景下,海外貨幣政策對(duì)國(guó)內(nèi)寬松的制約依然較大,需等到政策明確轉(zhuǎn)向之時(shí),才為更合適的調(diào)整時(shí)機(jī)。

圖3:FedWatch預(yù)測(cè)美聯(lián)儲(chǔ)目標(biāo)利率變化概率(7.12)

資料來(lái)源:FedWatch

三、三季度后期降準(zhǔn)、降息窗口或進(jìn)一步打開(kāi)

短期降準(zhǔn)、降息難以兌現(xiàn),但年內(nèi)或仍存落地空間。

一是降息的條件正逐步積累,等待美聯(lián)儲(chǔ)貨幣政策轉(zhuǎn)向。

3.21國(guó)新辦發(fā)布會(huì)上,央行表示“存款成本下行和主要經(jīng)濟(jì)體貨幣政策轉(zhuǎn)向有利于拓寬利率政策操作的自主性”。一方面,6月以來(lái),主要經(jīng)濟(jì)體降息步伐加快,隨著加拿大央行、歐洲央行相繼宣布降息,全球貨幣政策寬松趨勢(shì)顯現(xiàn);目前市場(chǎng)對(duì)美聯(lián)儲(chǔ)9月開(kāi)啟降息的預(yù)期也愈加強(qiáng)烈,穩(wěn)匯率壓力相對(duì)前期或相對(duì)減輕。另一方面,叫停“手工補(bǔ)息”的效果正逐步顯現(xiàn),銀行體系凈息差后續(xù)有望得到集中提振。再考慮到存量定期存款到期后重新定價(jià)的因素,此前存款利率下行的效果還在持續(xù)顯現(xiàn),銀行存款成本下降確定性強(qiáng)。

此外,通脹低迷下實(shí)際利率偏高,為激勵(lì)實(shí)體加杠桿意愿,需要繼續(xù)降低名義利率。6月CPI同比上漲0.2%,環(huán)比下降0.2%,反映國(guó)內(nèi)有效需求仍不足,物價(jià)保持低位,宏觀政策實(shí)施力度有望進(jìn)一步增大,促進(jìn)消費(fèi)和內(nèi)需加快復(fù)蘇。

二是降準(zhǔn)根據(jù)流動(dòng)性情況相機(jī)抉擇,三季度有可能落地。

三季度政府債發(fā)行節(jié)奏將明顯加快(接近3萬(wàn)億元,7-9月分別發(fā)行6649、12012、8452億元),11-12月因國(guó)債到期量較低,流動(dòng)性壓力相對(duì)變大,同時(shí)考慮到四季度MLF到期量最高,屆時(shí)三季度末或四季度可能實(shí)施降準(zhǔn),以呵護(hù)流動(dòng)性和緩解央行續(xù)作MLF的壓力。

四、未來(lái)MLF的政策利率色彩和作用將逐步淡化

回顧MLF歷史,其最初是作為基礎(chǔ)貨幣投放的工具而被設(shè)立,在2019年將MLF與LPR直接掛鉤后,成為連接金融市場(chǎng)利率和實(shí)體經(jīng)濟(jì)領(lǐng)域利率間的重要一環(huán),其重要性顯著提升。

從我國(guó)加入WTO國(guó)際貿(mào)易組織后,外匯占款迅速上升,成為基礎(chǔ)貨幣的一個(gè)重要投放方式,在2014年5月達(dá)到27.3萬(wàn)億元的峰值,隨后便有所下降并保持平穩(wěn)。在這一背景下,央行于2014年9月創(chuàng)立MLF,在基礎(chǔ)貨幣投放上化“被動(dòng)”為“主動(dòng)”。目前MLF規(guī)模逐步擴(kuò)張到7萬(wàn)億以上,由1Y MLF主導(dǎo)市場(chǎng),其他期限陸續(xù)退出。

央行曾經(jīng)有意培育MLF作為中期市場(chǎng)利率的“錨”,從而形成對(duì)應(yīng)的“利率走廊”。從近年實(shí)踐看,短期市場(chǎng)利率圍繞政策利率為中樞波動(dòng),政策利率的引導(dǎo)效果較好,而作為中期政策利率的MLF利率時(shí)常與同期限市場(chǎng)利率走勢(shì)出現(xiàn)一定偏差。比如,與同業(yè)存單相比,2020年來(lái)80%的交易日NCD利率位于MLF下方運(yùn)行,僅20%的交易日NCD高于MLF,NCD-MLF利差均值為-27bp,其中2020年二季度、2022年二季度和三季度,以及2024年3月以來(lái)的三個(gè)較長(zhǎng)時(shí)間段內(nèi)NCD利率持續(xù)偏離MLF中樞。目前1年期AAA-NCD利率運(yùn)行在1.9-2.0%之間,與MLF利差不斷擴(kuò)大。

此外,MLF利率與LPR之間的“脫鉤性”也正逐漸顯現(xiàn),二者不同步性加大。在2021年12月之前,每一次MLF調(diào)整都伴隨著LPR調(diào)整,且從調(diào)整幅度看,1Y-LPR調(diào)降幅度同MLF保持一致,5Y期作為按揭的定價(jià)錨在當(dāng)時(shí)“房住不炒”導(dǎo)向下調(diào)降幅度略低。從2021年12月之后,LPR開(kāi)始出現(xiàn)獨(dú)立的調(diào)整,2022年8月以來(lái)的幾次LPR非對(duì)稱調(diào)整,主要在于修正LPR曲線斜率或釋放寬松信號(hào)刺激居民購(gòu)房、企業(yè)投資需求等,已與MLF利率無(wú)關(guān)。

在此背景下,央行開(kāi)始聚焦于管好短端利率(如7天逆回購(gòu)利率),中期利率推動(dòng)主要由市場(chǎng)決定。通過(guò)逐步淡化MLF利率的政策色彩,進(jìn)而理順各項(xiàng)貨幣政策工具由短及長(zhǎng)的利率傳導(dǎo)機(jī)制,成為下階段健全利率市場(chǎng)化調(diào)控機(jī)制的重要方向。

考慮到現(xiàn)階段MLF“量多價(jià)高”,要淡化其政策利率地位,首先需要把MLF的量降下來(lái)。過(guò)去央行通過(guò)MLF等來(lái)釋放流動(dòng)性,投放基礎(chǔ)貨幣,未來(lái)可能主要通過(guò)降準(zhǔn)或者央行購(gòu)買國(guó)債來(lái)實(shí)現(xiàn)基礎(chǔ)貨幣投放。MLF量逐步萎縮以后,其自身的政策利率地位也會(huì)隨之削弱,當(dāng)政策能夠有效引導(dǎo)中段利率的時(shí)候,不排除MLF最終會(huì)退出歷史舞臺(tái)。

后續(xù)LPR報(bào)價(jià)本身也不必然需要掛鉤或參考MLF利率,未來(lái)“降息”操作或?qū)⑹恰?/strong>7天期逆回購(gòu)利率→LPR報(bào)價(jià)+債券利率”。而當(dāng)經(jīng)濟(jì)運(yùn)行壓力加大,市場(chǎng)化信貸需求過(guò)度萎縮,需要以價(jià)的下行來(lái)平衡量的擴(kuò)張時(shí),LPR也可能單獨(dú)下調(diào),下半年或會(huì)有此時(shí)間窗口。

此外,鑒于目前LPR報(bào)價(jià)的有效性不高,已不能反映市場(chǎng)的真實(shí)交易情況,部分對(duì)公中長(zhǎng)期貸款利率嚴(yán)重低于LPR報(bào)價(jià)基準(zhǔn),“脫錨”比較嚴(yán)重。后續(xù),為加強(qiáng)LPR報(bào)價(jià)的有效性,更加貼近市場(chǎng)供需,LPR可能要繼續(xù)下降。但考慮到銀行息差不斷收窄的約束,LPR報(bào)價(jià)下調(diào)很可能會(huì)伴隨著新一輪的存款利率調(diào)降。

(本文作者介紹:民生銀行首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼