意見領(lǐng)袖 | 洪偌馨

銀行理財應(yīng)該是少有股份行力壓國有大行的業(yè)務(wù)板塊。

到2023年,這種市場格局也愈發(fā)明晰。股份行理財子的市占率從2021年末的22%躍升至2023年末的43%,已經(jīng)大幅超越國有大行(2023年末市占率為31%),成為市場第一大主體。(數(shù)據(jù)來源:開源證券《銀行業(yè)2023年銀行業(yè)理財回顧》)

(數(shù)據(jù)來源:2023年上市銀行年報及公司2023下半年度理財報告)

按管理規(guī)模來看,招銀理財、興銀理財和信銀理財包攬前三。其中,前兩者已經(jīng)連續(xù)兩年盤踞市場一、二位;信銀理財則是在去年力壓工銀理財、建信理財?shù)却笮欣碡斪庸拒Q身第三。

而從規(guī)模增速、盈利情況來看,2023年股份行也普遍優(yōu)于幾家大行。平安理財、信銀理財、光大理財?shù)囊?guī)模分別同比增長了14.2%、12.08%、10.08%。在盈利方面,同比實現(xiàn)正增長且增幅最大的則是民生理財、信銀理財、工銀理財。

但回到理財子公司剛剛落地的2019年,這種差距似乎并沒有那么明顯。為何股份行越戰(zhàn)越勇?而國有大行似乎選擇了戰(zhàn)略性收縮?銀行理財?shù)氖袌龈窬钟謺绾窝葑儯?/p>

1

今年,距離中國第一只銀行理財產(chǎn)品問世正好20年,它誕生于股份行——光大銀行,而后股份行也一直是該業(yè)務(wù)最積極的布局者、創(chuàng)新者。

究其根源,這也與股份行本身的戰(zhàn)略定位、客群基礎(chǔ)、乃至網(wǎng)點分布有關(guān)。

相較于國有大行,20年前的股份行網(wǎng)點少,且主要集中在大中城市,下沉客群覆蓋有限。但相應(yīng)的,這部分客戶的理財意識覺醒較早。

尤其,隨著中國加入WTO,經(jīng)濟快速發(fā)展,個人的投資理財需求開始涌現(xiàn)。而股份行為了彌補在傳統(tǒng)銀行業(yè)務(wù)——典型如‘存款’上的劣勢,所以開始積極拓展新的業(yè)務(wù)領(lǐng)域,個人理財就是其中之一。

畢竟,需求決定供給。

不僅如此,儲蓄存款與銀行理財(尤其是現(xiàn)金管理類產(chǎn)品)存在明顯的‘蹺蹺板效應(yīng)’,國有大行一向重視存款,自然也沒有動力革自己的命,這導(dǎo)致其很長一段時間對于銀行理財業(yè)務(wù)的拓展及創(chuàng)新‘興致缺缺’。

有此淵源也就不難理解,為何今天,招銀理財、興銀理財和信銀理財能夠包攬銀行理財子公司Top 3,而客戶基數(shù)龐大且品牌、渠道優(yōu)勢明顯的國有大行反倒表現(xiàn)平平。

換句話說,銀行理財是一個典型的戰(zhàn)略性業(yè)務(wù),要想做大做強,離不開總行的資源傾斜和大力推動。

這一點從銀行理財子公司的前三家中也能看到。他們的母行——招商、興業(yè)、中信,除了傳統(tǒng)的‘零售之王’,另外兩家這些年一直在大力發(fā)展零售業(yè)務(wù),且著力布局財富管理板塊。

2

尤其,在獨立的銀行理財子公司出現(xiàn)后,戰(zhàn)略不同帶來發(fā)展效率和效果上的差距日漸加大。

這一方面體現(xiàn)在產(chǎn)品的創(chuàng)新和數(shù)量上,其中,銀行理財子的‘三駕馬車’表現(xiàn)依舊最為突出。

興銀理財和信銀理財,2023年新發(fā)產(chǎn)品數(shù)量均超過1000只,招銀理財則緊隨其后。

而在創(chuàng)新方面,2023年,招銀理財先后推出市場首只‘破凈暫停收取管理費’的權(quán)益型理財產(chǎn)品和‘產(chǎn)品建倉期回撤日不收取管理費’的固收產(chǎn)品。

來源:華寶證券《銀行業(yè)2023銀行理財年度報告-同質(zhì)化競爭格局下的理財破局》

另一方面則是體現(xiàn)在銷售渠道和能力上,過去,銀行理財都是依托母行渠道,大行優(yōu)勢仍舊明顯,與股份行之間的規(guī)模差距并不突出。但獨立之后,股份行的理財子公司很快便走出母行,積極拓展多元渠道,進而推動了規(guī)模的快速上升。

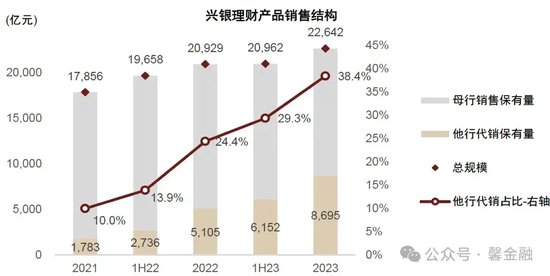

例如興銀理財,受益于興業(yè)銀行較早建立的‘銀銀平臺’,以及后來在此基礎(chǔ)上升級的‘錢大掌柜’財富管理平臺,興銀理財?shù)拇N機構(gòu)數(shù)量位于全市場第一, 這也成為其規(guī)模‘逆勢大漲’的重要原因之一。

來源:中金《行穩(wěn)致遠(yuǎn)——2023理財行業(yè)業(yè)績回顧》

此外,信銀理財?shù)那闆r也類似。離不開其內(nèi)部協(xié)同之力,中信金控集合了中信集團的眾多金融子公司,將資產(chǎn)管理和財富管理的能力和資源進行了整合及升級,這些都在一定程度上賦能給了信銀理財。

截止到2023年末,信銀理財?shù)拇N機構(gòu)數(shù)量超過100家,較上一年大幅增長。

而銷售能力一方面受銀行的數(shù)字化能力所限,取決于線上渠道的便利和專業(yè)程度;另一方面則體現(xiàn)在客戶經(jīng)理等一線員工層面。

尤其對于銀行業(yè)而言,線下的觸達和服務(wù)能力依然是銷售端的巨大優(yōu)勢,銀行客戶經(jīng)理對理財產(chǎn)品銷售的影響巨大。而這對銀行客戶經(jīng)理的知識結(jié)構(gòu)、專業(yè)能力亦是一個重大挑戰(zhàn)。

相較于國有大行,股份行普遍在構(gòu)建數(shù)字化渠道和吸引專業(yè)人才方面略有優(yōu)勢。關(guān)于后者,一個可以側(cè)面參考的信息是:薪酬。

最近上市銀行發(fā)年報,可以看到各家銀行的平均薪酬。整體來說,股份行要高于國有大行不少。理論上,股份行有更大的空間去招納或留住優(yōu)秀的資管人才、理財經(jīng)理等,

3

不管是產(chǎn)品層面,還是渠道層面的突破,其實都折射了同一個問題:市場化程度。

顯然,股份行的銀行理財子公司更主動也更適應(yīng)市場化的發(fā)展方式。尤其,資管新規(guī)之后,原本銀行理財?shù)男┰S‘特權(quán)’都已被打破。理財子公司不僅要與同業(yè)的競爭,更要直面資管市場另外兩大勢力——公募基金和保險的競爭。

2023年,隨著銀行理財?shù)谋O(jiān)管規(guī)則與公募基金的統(tǒng)一性持續(xù)增強,如均實行凈值化管理、信息披露透明度逐步提高等,銀行理財要想繼續(xù)守住‘三雄鼎立’的局面,就必須全面優(yōu)化產(chǎn)品和服務(wù),在渠道、運營等層面重塑競爭力。

但從目前的情況來看,銀行理財子公司整體的發(fā)展態(tài)勢并不樂觀。

據(jù)中金測算,2023年,各家商業(yè)銀行理財業(yè)務(wù)營收降低約20%左右,由于成本相對較為剛性,在利潤端,2023年國有大行和股份行理財子凈利潤分別平均同比降低33%和24%。

而經(jīng)過前面的破凈潮、贖回潮后,不管是客戶還是銀行理財子公司都變得更為謹(jǐn)慎。理財子公司在投資策略上更為保守,資產(chǎn)端存款類資產(chǎn)占比顯著提升,產(chǎn)品端縮短久期和穩(wěn)定收益成為大勢。

這樣一來,銀行理財子公司的市場競爭力恐怕只會有減無增。

還記得,2018年12月發(fā)布的商業(yè)銀行理財子公司管理辦法中是這樣說的:商業(yè)銀行可以自愿設(shè)立理財子公司開展資產(chǎn)管理業(yè)務(wù)。監(jiān)管希望用一種更透明、更專業(yè)、更市場化的方式去替代曾經(jīng)的‘影子銀行’。

但五年之后來看,距離成為真正的、有市場競爭力的資產(chǎn)管理公司,銀行理財子們似乎還有很長的路要走。

(本文作者介紹:洪偌馨,資深財經(jīng)記者、主持人,自媒體“馨金融”創(chuàng)始人。)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼