文/意見領袖專欄作家 靳毅

中長期純債基金持倉久期。由于數據披露相對完整,可以分別從低頻、中頻以及高頻等三大維度,測算市場持倉久期的平均變動趨勢:

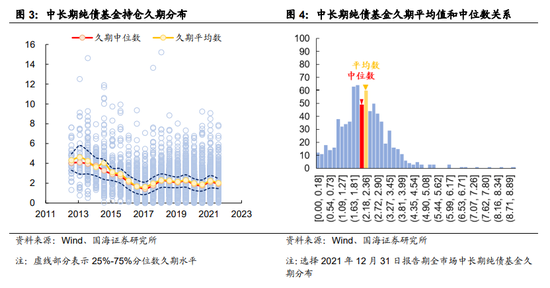

1)低頻:基于報告披露信息推測的實際久期。結合基金半年報披露的利率敏感性分析,可以求解出報告披露期基金持倉的實際久期。過往5年,中長期純債基金久期整體滿足“均值回歸”的特征,中樞圍繞1.97進行上下波動。

2)中頻:基于重倉券測算的持倉久期。歷史上來看,中長期純債基金重倉券平均久期和基金實際久期走勢高度相關,并且,2017年以后,重倉券平均久期能較好擬合基金實際久期。

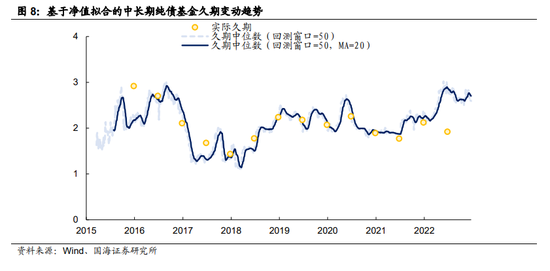

3)高頻:基于凈值擬合的推測久期。以基金日度回報率作為被解釋變量,同時使用中債新財富綜合指數中的子指數日度回報率作為解釋變量,通過簡單回歸,我們可以得到基金凈值在不同子指數上的暴露程度。我們根據此模型可以推測出,截至2022年12月26日,市場中長期純債基金久期中位數大約在2.59水平上下。

其他機構持倉久期。相較于公募基金,銀行、保險、信托等機構的持倉披露情況相對不透明,參考中長期純債基金的高頻久期測算法,同樣可以推算出其他機構的持倉久期情況。

機構持倉久期對利率變動反應如何?我們從兩大維度進行解答:

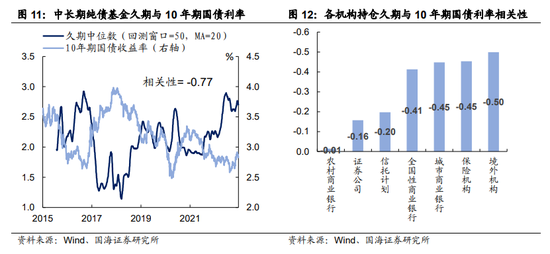

1)相關性,即機構持倉久期對利率變動的敏感程度。中長期純債基金、境外機構、保險機構、國有行和城商行持倉久期和10年期國債利率的負相關性更強,均小于-0.40。

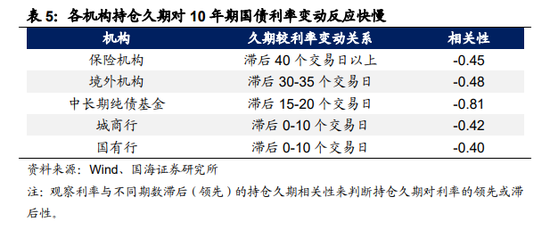

2)時滯性,即機構持倉久期對利率的反應快慢。國有行和城商行久期對利率變動反應速度最快,一定程度上對利率變動存在影響;中長期純債基金次之,有“追漲殺跌”的跡象;境外機構和保險機構反應速度較慢,源于其對債券配置而非交易訴求更強。

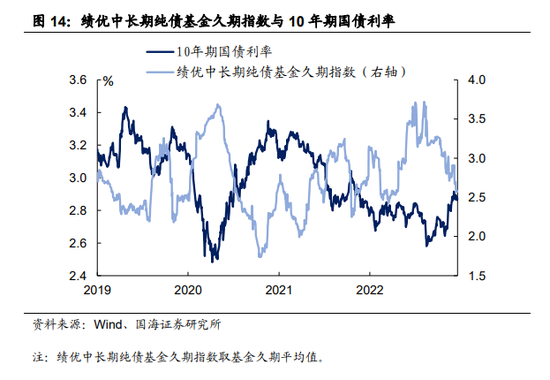

站在個基維度上,我們編制了績優基金久期指數。歷史上來看該指數具有較高的久期擇時正確率達67%,近期該指數顯示出績優基金持續壓降久期,表明績優基金對后市利率觀點整體持謹慎態度。

風險提示 歷史數據無法完全推演未來,模型測算存在誤差,指數樣本券調整可能會導致潛在的測算偏誤。

久期描繪了債券價格對利率變化的敏感程度。市場參與者調整持倉久期,實則反映的是對未來利率變動的預期。因此,理論上,如果能夠獲悉機構對各自持倉的久期調整,那就能“把脈”機構對于未來利率市場走勢的普遍看法。那么如何才能夠測算出機構的整體持倉久期呢?本期報告,我們將探討測算公募基金、銀行、信托、保險等機構持倉久期的方法。

1、如何測算中長期純債基金久期?

由于公募基金披露數據較為完備,我們可以通過多維度來分析基金的持倉久期。其中,中長期純債基金具有較高的研究價值,一方面,相較于貨幣基金和短期純債基金,中長期純債基金在久期的選擇上空間更大,對利率走勢的反應也會相對敏感;另一方面,不同于混合基金,中長期純債基金凈值中僅包含了債券價格變化的信息,在后續我們對其凈值進行分析的時候不會引入額外擾動。在實際測算中長期純債基金久期時,我們可以分別從:1)基金半年報披露的利率敏感性分析;2)基金季報披露的重倉券;3)基金日度凈值等三大維度入手,來測算基金的持倉久期,分別對應了低頻、中頻以及高頻的久期測算。為了綜合分析比較以上三大維度,我們在選擇觀察樣本的時候對中長期純債基金作出兩點要求:① 剔除攤余成本法估值基金,其凈值不能準確反映出持倉債券價格對利率變化的敏感程度;② 剔除定開型基金,凈值披露頻次較低,與一般日度披露凈值基金不能一起比較。

1.1

低頻:基于報告披露的實際久期

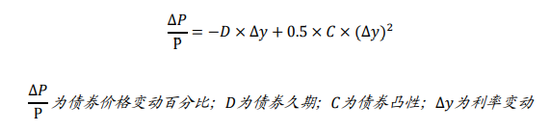

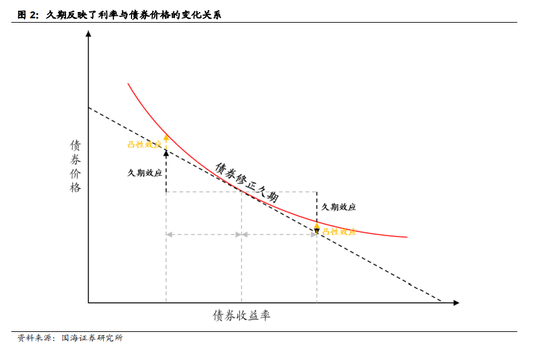

通常情況下,當利率變動時,債券價格同時受債券久期和債券凸性所影響。其中,債券久期反映了債券價格對利率變動的敏感程度,而債券凸性則反映了債券價格在利率變動時具有的額外“漲多跌少”的屬性:

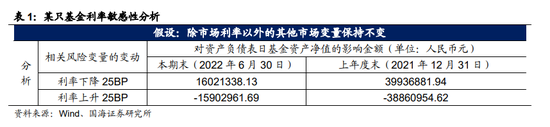

在中長期純債基金的半年報中,往往會披露基金利率風險的敏感性分析,一般包含了市場利率每下行(上行)25BP,帶來的基金凈值的影響金額。綜合利率上行和下行兩種情景,我們可以就此求解出報告披露期基金持倉的實際久期。

在計算了樣本期內所有中長期純債基金久期后,不難發現,2017年以前中長期純債基金久期中樞相對偏高。2017年開始,全市場50%的中長期純債基金久期主要集中在0.86至2.94間上下波動。與此同時,我們觀察到市場久期在分布上更容易呈現右偏,用平均值表征市場整體久期變動情況容易虛高整體久期分布,因此,在接下來的分析中我們主要考慮用中位數來表征市場久期變動情況。整體來看,中長期純債基金久期變化滿足“均值回歸”的特征,過往5年,中長期純債基金久期中樞圍繞1.97進行上下波動。

1.2

中頻:基于重倉測算的持倉久期

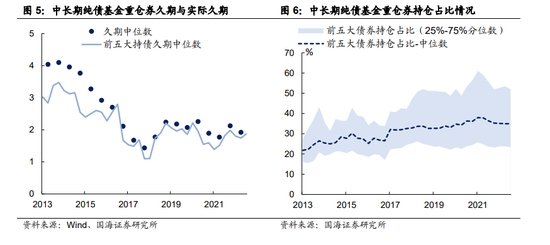

雖然我們可以根據基金的利率敏感性分析獲取較為準確的持倉久期,然而由于數據披露頻次較低,只能每半年獲取一次全市場的久期情況。為了提高基金久期的獲取頻率,我們依然考慮從基金定期報告入手。在基金季報中,我們能獲悉基金持倉的前五大債券,如果我們將前五大債券久期按照持倉權重進行加權,能否代表基金整體持倉久期?我們將基金前五大持倉債券久期按照倉位進行加權,用以表征基金全部持倉債券的平均久期。歷史上來看,中長期純債基金重倉券平均久期和基金實際久期走勢高度相關,并且,2017年以后,重倉券平均久期能較好擬合基金實際久期。我們認為,造成這一現象的原因在于,2017年后,中長期純債基金重倉券占比出現系統性抬升有關,因而使得基金前五大債券的代表性增強,能較好表征基金全部持倉的久期水平。

1.3

高頻:基于凈值擬合的推測久期

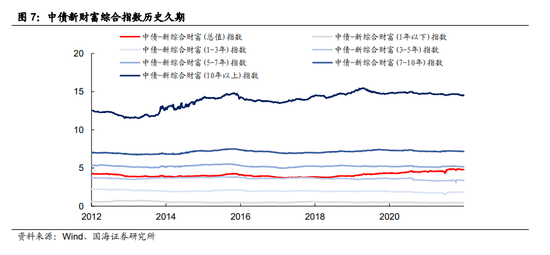

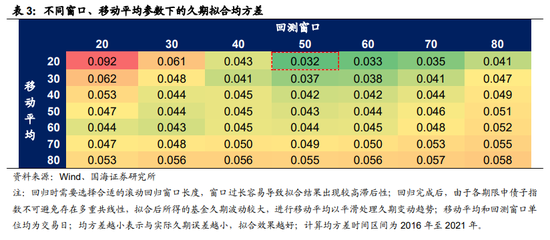

有沒有辦法能夠獲取更高頻的基金久期數據?由于基金定期報告最高披露頻次也僅僅達到季頻,因此,如果需要更高頻的久期數據,只能從基金日度披露的凈值數據入手。我們使用中債新財富綜合指數子指數作為解釋變量,通過簡單回歸,對基金凈值進行回歸,從而得到基金在不同期限子指數上的暴露程度。

我們以中長期純債基金的實際久期作為參照對象,觀察不同參數組合下擬合所得久期與實際久期的均方差可以發現,滾動回歸窗口選擇50個交易日,移動平均選擇20個交易日的組合與實際久期均方差最小,擬合效果最佳。我們根據此模型可以推測出,截至2022年12月26日,全市場中長期純債基金的久期中位數大約在2.59水平上下。

2、如何推測其他機構的持倉久期

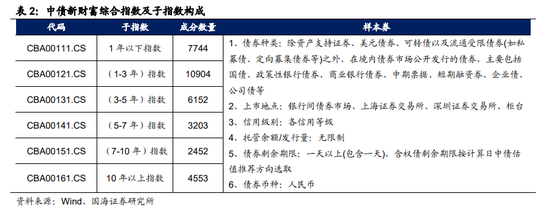

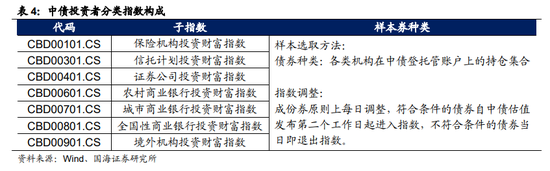

在測算了中長期純債基金的久期后,我們是否可以用類似的方法測算其他機構的持倉久期情況?實際上,相較于公募基金,銀行、保險、信托等機構的持倉披露情況相對不透明,因此,很難效仿基于利率敏感性分析或重倉券分析的范式來推測機構持倉久期,對此,我們依舊從回歸法角度入手。中債登根據各類機構在其托管賬戶上的持倉債券集合編制了“投資者分類指數”,主要衡量各類機構持有債券的表現情況。我們使用該指數集日度回報率作為被解釋變量,中債新綜合財富指數各期限子指數日度回報率作為解釋變量。

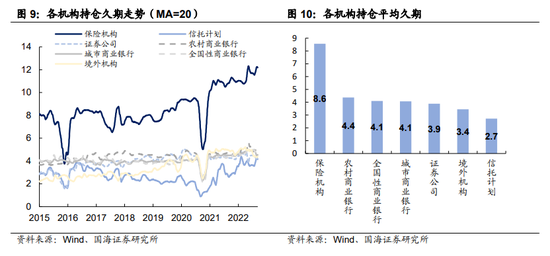

歷史上來看,負債端越穩定的機構,持倉久期中樞往往越高。整體來看,機構持倉久期水平大致可以分為3大梯隊:第一梯隊:保險機構負債端長期穩定,平均持倉久期中樞大約在8.6水平上下,顯著高于其余機構持倉久期;第二梯隊:商業銀行負債端相對穩定,國有行、城商行以及農商行的平均持倉久期中樞分布在4.1至4.4區間不等。第三梯隊:其余機構負債端多多少少存在階段性贖回壓力,平均持倉久期中樞在4.0以下。

3、機構持倉久期和利率有何關系?

3.1

機構持倉久期能作為利率領先指標嗎?

機構持倉久期對利率變動反應如何?我們從兩大維度來解答這個問題:1)相關性,即機構持倉久期對利率變動的敏感程度;2)時滯性,即機構持倉久期對利率的反應快慢。1)相關性層面,并不是所有機構的持倉久期對利率變動都敏感。觀察各個機構持倉久期與利率變動的相關性情況,不難發現,所有機構中,中長期純債基金、境外機構、保險機構、國有行和城商行持倉久期和10年期國債利率的負相關性更強,均小于-0.40。其中,公募基金、商業銀行分別代表了信用債和利率債的主力配置機構,并且,在負債端上都存在一定壓力,有“做厚收益”的動力,因而,對利率變動相對敏感。保險機構的敏感性也不低,或許與其本身持倉久期中樞較高有關,對久期的調整幅度也會更加顯著。

2)時滯性層面,機構持倉久期并沒有呈現出對利率變動的領先性,或多或少都存在一定滯后性。然而,各機構持倉久期對于利率變動反應的“速度”卻存在明顯差異:①國有行和城商行持倉久期對利率變動的反應速度最快。持倉久期大約滯后利率變動0-10個交易日。背后的主要原因或許在于,商業銀行是利率債的主要參與對象,其持倉變動在一定程度上對利率變動存在影響。②中長期純債基金持倉久期對利率變動的反應速度相對滯后。利率變動與滯后15-20個交易日的持倉久期負相關性最強。結合中長期純債基金的持倉久期與10年期國債利率負相關性顯著高于其他機構的現象,我們認為,大多數基金更多是利率變動的被動接受者,存在“追漲殺跌”的跡象。③境外機構和保險機構對利率變動的反應速度較慢。利率變動與滯后30個交易日以上的持倉久期負相關性最強。這或許與保險機構和境外機構相較于交易機會,對配置層面訴求更強有關。

3.2

如何跟蹤擇時能力強的基金久期?

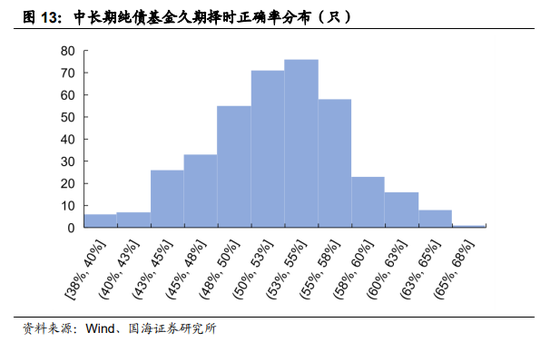

平均而言,市場大多數參與者對利率的反應是滯后的,然而,如果我們從個基維度出發,是否有中長期純債基金具有較強的擇時能力?理論上,如果一致基金的久期擇時能力較強,則其應該在利率上行趨勢中,及時調高久期,而當利率出現上行跡象時,及時壓降久期。我們按照月度頻率滾動計算2019年以來,樣本中長期純債基金的久期擇時勝率分布,結果顯示,市場整體判斷正確率分布集中在50%上下,并且呈現一定正偏性,意味著,長期在久期擇時上正確率高的基金相對較少。

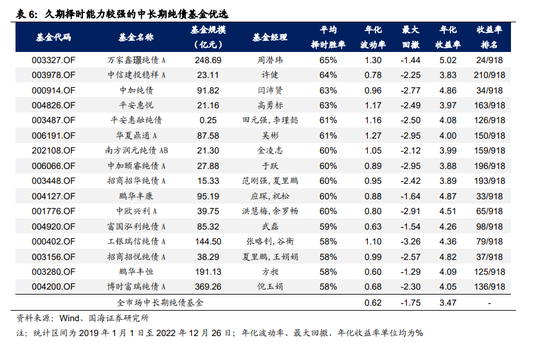

我們根據中長期純債基金久期擇時的正確率分布情況,篩選出2019年以來久期擇時準確率在58%以上的中長期純債基金,并且要求基金收益排名位于市場前25%,那么有理由相信這些基金的業績表現有一部分原因來自于對久期的準確判斷,最后得到如下16只基金。

通過跟蹤這些績優基金的久期變動情況,我們便可以獲悉市場上久期管理能力較強的中長期純債基金對下階段利率走勢的看法。為了讓每一只基金對利率的“觀點”變化都能體現在最后結果里,我們取以上16只績優基金的久期平均值來反映這些基金的一致預期,并且形成績優中長期純債久期指數。歷史上來看,績優中長期純債基金久期指數與10年期國債利率呈現出較為明顯的負相關性,并且,整體指數對久期擇時的判斷正確率高于績優中長期純債基金個基的正確率,達67%。綜合以上分析,我們認為:1)績優中長期純債基金久期指數的久期擇時勝率較高,跟蹤指數能夠獲悉久期擇時能力強的中長期純債基金對后市利率走勢的看法,有一定價值;2)截至12月26日,我們觀察到績優中長期純債基金久期指數在11月贖回潮發生后,整體出現了較為明顯的降久期操作,表明績優基金在短期內對后市利率走勢較為謹慎。

風險提示:歷史數據無法完全推演未來,模型測算存在誤差,指數樣本券調整可能會導致潛在的測算偏誤。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。