意見領袖 | 溫彬、張麗云

中國人民銀行授權全國銀行間同業拆借中心公布,2022年12月20日貸款市場報價利率(LPR)為:1年期LPR為3.65%,5年期以上LPR為4.3%。以上LPR在下一次發布LPR之前有效。

自8月LPR實現非對稱下調后,近幾月LPR報價均“按兵不動”,主要與MLF等政策利率維持不變,資金利率快速上行和市場波動使得銀行負債端承壓、信貸需求不足下凈息差已處于歷史低位等因素有關,LPR報價沒有相應下調空間。

一、12月MLF利率維持不變,LPR報價的定價基礎未發生變化

12月,1年期和5年期以上LPR報價繼續“按兵不動”,一個重要的影響因素在于當月MLF利率未發生變化。

12月15日,央行加量平價續作6500億元MLF,中標利率維持2.75%不變,使得12月LPR調降的空間大幅縮減。

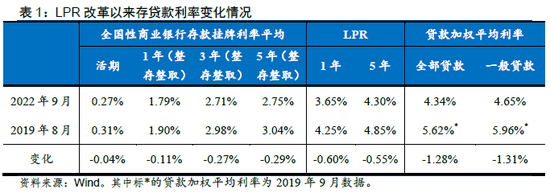

2019年LPR改革后,MLF利率成為LPR報價的錨定利率,即LPR報價=MLF利率+加點。從歷史經驗看,2019年8月至今,LPR報價共發生8次變動,其中有5次實現了MLF利率與LPR報價的聯動下調,有3次是在MLF利率未變的情況下,借助降準、存款利率定價改革等方式降低了銀行綜合融資成本,進而實現LPR不同程度的下調。表明央行政策利率變動對LPR變動會產生更直接有效的影響;同時,在MLF等政策利率之外,也會綜合考慮銀行成本端和貸款需求端對加點幅度的影響。

而12月MLF利率維持不變,則主要源于內外因素的綜合考量。一方面,美國CPI雖連續第二月超預期回落,但美聯儲決議及鮑威爾講話偏鷹,且利率終值預期提升,2023年至少還有75bp的加息空間,短期仍對我國政策利率下調形成一定制約;另一方面,近期防疫、地產等穩增長政策持續加碼,各項重要會議積極定調提振市場信心,經濟回穩向上的大趨勢已基本確定,政策效果顯效觀察期內繼續下調政策利率的必要性不高。

二、近期資金利率快速上行,市場波動加大,銀行負債端承壓

今年4月以來,支撐銀行負債端成本改善的一個重要因素,便是同業存單等市場化主動負債成本持續走低,遠低于政策利率水平。8月,1Y同業存單利率一度下行到1.90%的低位,與MLF的利差高達85bp,對改善銀行同業負債成本十分有利。

但9月以來,隨著留抵退稅、央行利潤上繳結束以及數萬億元專項債支出接近尾聲,財政支出力度放緩,加之央行流動性投放整體偏緊等影響,流動性開始收緊,資金利率中樞呈持續回升態勢。

尤其是11月以來,隨著資金利率上行、疫情防控和穩地產政策加速優化,市場預期快速扭轉,債市出現大幅調整,引致理財產品大量破凈,并再現贖回潮。理財贖回引發的負反饋持續,理財產品和廣義基金資產端拋壓,使得對于長期限同業存單的配置需求降至“冰點”,疊加司庫負債集中到期壓力,同業存單利率出現大幅上行。當前,1Y同業存單利率已快速上行至2.72%,基本接近1Y MLF政策利率水平。銀行邊際資金成本上升較快,使得負債端成本改善的空間消失。

此外,市場大幅調整下,理財贖回潮壓力持續,資金加速向存款回流,存款定期化加劇,銀行核心負債成本承壓。金融數據顯示,11月居民存款新增2.25萬億元,同比多增1.52萬億元,居民存款實現大幅增長,銀行體系存款定期化現象依然較為嚴重。

三、12月降準力度偏小,存款利率降幅遠不及貸款,LPR報價達不到最小調降步長

從歷次經驗看,在政策利率維持不變條件下,借助降準和存款利率下行也可為銀行LPR報價下調積累空間。為此,9月以來商業銀行啟動新一輪銀行存款利率下調,疊加12月降準落地,可為報價行下調LPR報價加點提供一定動力。

但12月降準力度偏小,節約銀行資金成本相對有限。12月5日,5000億元降準資金落地,可以降低金融機構資金成本每年約56億元。按照當前全年20萬億元的貸款新增規模測算,可支持全部貸款利率下調約3bp。由于LPR報價調整步長至少為5bp,僅靠0.25個百分點的降準帶動LPR下調的可能性較為有限。

9月存款利率啟動下調,但存款利率降幅仍遠不及貸款。4月央行確立以10年期國債收益率和1年期LPR為參考的存款利率調整機制后,9月15日,六大行集體下調了人民幣存款掛牌利率,其中活期下調5bp,三年期定期利率下調15bp,其他期限利率下調10bp,并帶動其他銀行實現不同程度的下調,引導存款成本下行。但存款成本和近期理財收益率下行后,也帶動部分活期存款和理財加速向定期存款遷移,導致存款平均成本率整體下降幅度不大。截止2022年9月末,國股行對公定期、零售定期存款新發放加權平均利率分別為2.28%,2.64%,較年初分別改善12bp、-17bp,零售存款利率反而逆勢上行。而同期,9月末新發放貸款和一般貸款利率分別較年初下降42bp、54bp,貸款利率降幅更大,銀行息差仍承壓。

近期債市利率大幅調整上行,存款利率短期無再次下調基礎。11月以來,債市影響主線發生變化,政策預期驅動下,債市利率快速上行,高位震蕩。12月6日,10年期國債收益率上行至2.92%的年內高位,在存款利率市場化調整機制下,限制了存款掛牌利率短期內再次下調的可能,也使得LPR報價繼續下調空間收窄。

四、貸款利率下行較多,凈息差承壓,LPR繼續調降的空間和動力不足

今年以來,在讓利實體和信貸供需失衡下,銀行資產端收益率不斷下行。三季度貨幣政策執行報告顯示,2022年9月末各項新發放貸款利率下行至低位,新發放總貸款、一般貸款(不含票據和按揭)、企業貸款、票據、按揭利率分別為4.34%、4.65%、4.00%、1.92%和4.34%,較年初分別大幅下降42bp、54bp、57bp、26bp、129bp。貸款利率快速下行,而負債端存款成本較為剛性,使得商業銀行凈息差降至有數據以來最低。銀保監會數據顯示,三季度商業銀行凈息差為1.94%,環比二季度持平,較一季度收窄3bp,同比大幅收窄13bp。

10月,新發放個人住房貸款利率為4.3%,較上月繼續下降4bp,較上年末大幅下降133bp,已達到2008年統計以來的最低水平。考慮到今年LPR下調對于存量房貸等的影響將在2023年集中體現(9月末個人住房貸款余額38.9萬億元,5年期LPR已累計下調35bp),銀行經營業績將進一步承壓,侵蝕盈利和安全墊空間。為此,在央行政策利率保持不變的情況下,如果商業銀行負債端成本不能繼續下降,那么貸款利率下降或難以持續。

五、2023年初LPR或再次非對稱下調,且下調存量房貸利率的必要性更高

近期各項穩經濟政策不斷加碼,中央經濟工作會議釋放出更強的穩增長、擴內需、提信心信號。為進一步刺激信貸需求、激活主體活力、促進樓市回暖,并有利于消費回升,2023年LPR仍存在下調空間。

時間點上,考慮到明年初銀行面臨“開門紅”任務,在信貸亟待發力的情況下,LPR調降可有效帶動實體融資成本下降,推動信貸擴張。同時,金融支持地產“16條”措施出臺后,按揭貸款等仍在低位徘徊,也需要信貸政策進一步配合,推動地產銷售和投資回升。因此,明年一季度LPR調降或存在可能,且以能夠更好支持實體的5年期以上LPR調降最為必要。

同時,從銀行息差角度考慮,居民房貸重定價日多為每年1月1日,也不排除報價行從維護全年資產收益角度考慮,推遲到2023年一季度再下調5年期LPR報價的可能,這樣既可以有效促進信貸增長,又給予了自身進一步降低負債成本的時間窗口,具備可行性。

此外,考慮到當前新發放的按揭貸款利率已經較低,多地首套房貸利率降至4%以下,進入“3時代”,部分地區房貸利率已處于歷史性低點。而今年居民按揭貸款持續疲弱的一個重要原因,則是存量房貸與新增房貸之間利差不斷擴大(有客戶利差高達2.27%)造成的按揭早償率大幅提升。為此,在調降5年期以上LPR促樓市回暖之外,更重要的是通過下調存量房貸利率進一步降低住房消費者的負擔,以穩定居民資產負債表,促進消費恢復。

(本文作者介紹:民生銀行首席經濟學家)

責任編輯:宋源珺

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。