意見領袖丨星圖金融研究院

隨著河南、安徽共六家村鎮銀行“取款難”事件的持續發酵,本來少有被關注的村鎮銀行,卻被更多人所熟知。事件的調查工作尚未結束,卻已引發公眾對于銀行安全性的擔憂。

對于以風險管控為本的銀行來講,此次事件的發生確屬小概率事件,但卻暴露出村鎮銀行存在的一些問題。

從2007年至今,村鎮銀行誕生不過十六年,但在數量上卻已經是國內最多的一類銀行,發展速度不可謂不快。村鎮銀行曾經是被寄予厚望解決農村金融問題的“破局者”,如今卻發生影響如此惡劣的事件。

村鎮銀行,與其他銀行到底有何區別?又存在哪些問題?

國內到底有哪些“銀行”?

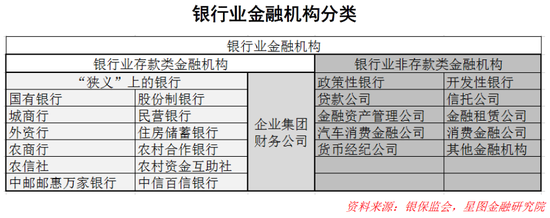

如果以中國人民銀行的“金融機構分類編碼”作為分類的依據,國內的金融機構可以分為九大類,分別是貨幣當局、監管當局、銀行業存款類金融機構、銀行業非存款類金融機構、證券業金融機構、保險業金融機構、交易及結算類金融機構、金融控股公司和其他金融機構。

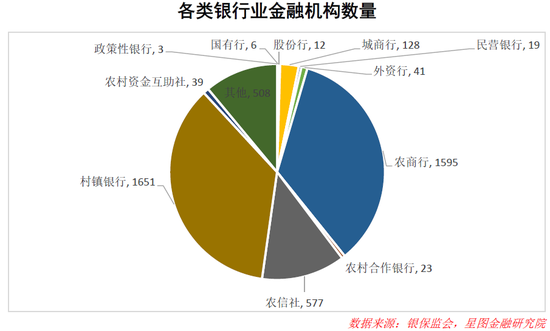

其中的銀行業存款類金融機構、銀行業非存款類金融機構兩者同屬于銀行業金融機構,也是本文要重點介紹的內容。根據銀保監會的數據,截止2021年末,銀行業金融機構共4602家。其中開發性金融機構1家,政策性銀行2家,國有行6家,股份行12家,城商行128家,民營銀行19家,外資行41家,住房儲蓄銀行1家,農商行1595家,農村合作銀行23家,農信社577家,村鎮銀行1651家,農村資金互助社39家,貸款公司13家,信托公司68家,金融資產管理公司5家,金融租賃公司71家,企業集團財務公司255家,汽車消費金融公司25家,消費金融公司30家,貨幣經紀公司6家,其他金融機構33家。

從這個構成上可以看出,銀行業金融機構的范疇其實遠遠不止大家熟知的銀行,還包含了很多其他類金融機構。

狹義上的、被公眾所熟知的“銀行”,具體來說應該是指銀行業存款類金融機構,包括上文中提到的國有銀行、股份制銀行、城商行、民營銀行、外資行、住房儲蓄銀行、農商行、農村合作銀行、農信社、農村資金互助社,以及中郵郵惠萬家銀行、中信百信銀行。而企業集團財務公司雖然也是存款類金融機構,但只能服務企業內部,也并非是一般意義公眾認知中的銀行。與之類似的是農村資金互助社,只能針對社員吸收存款,也與一般意義上的銀行有差異。

除了這些之外,其他均為非存款類銀行金融機構。需要特別說明的是中郵郵惠萬家銀行、中信百信銀行,這兩家銀行雖然在“其他金融機構”的分類中,但嚴格意義上來說應該是“直銷銀行”的一種,屬于具有試點性質的銀行。

為什么要設立“村鎮銀行”?

聚焦到村鎮銀行,可能很多人會有疑惑,既然已經有了國有銀行、股份制銀行等大型銀行,農村還有農信社這樣的農村金融機構,為什么還要設立村鎮銀行?

從現實需求上來說,農村金融的發展是世界性的難題,農村金融的有效需求得不到滿足是制約農村經濟發展的重要方面。想要發展農村經濟,必須要做好農村金融。農村金融市場理論、普惠金融理論等很多研究結論都指出,對于農村金融這樣的市場,必須要建立一種體量輕、機制靈活、資金來源于農村用之于農村的“創新性”金融機構。

因此,村鎮銀行設立的初衷,是解決中國農村金融長期供給不足問題。在這樣的前提下,村鎮銀行與貸款公司、農村資金互助社三類“新型農村金融機構”被批準設立,希望能夠解決農村地區網點覆蓋率低、服務供給不足和競爭不充分等問題。其中資金互助社僅能覆蓋社員,貸款公司不能吸收存款,而村鎮銀行就成為農村地區存款類金融機構的主角。

村鎮銀行存在著很多特殊性,不僅有別于居民熟知的大銀行,與其他農村金融機構如農商行、農信社等,也有很大的差異性。這種差異既體現在股權股東的要求方面,也體現在經營、監管指標等方面。

首先是股東層面,村鎮銀行有著獨特的主發起人條件,主發起人必須是銀行業金融機構且持股不能低于15%,而其它股東對所有社會資本放開,包括境外資本、產業資本、民間資本都可以參與到村鎮銀行的設立中,這在嚴格監管的金融領域中,可以說是一個極大的創新。

其次是極低的注冊資本門檻,在鄉(鎮)設立的村鎮銀行,最低注冊資本限額為100萬元人民幣。與之相對比,后續在監管新設民營銀行時,最低注冊資本沒有低于十億元的,且對主要的民營資本股東還有連續盈利、凈資產占總資產比例等要求。作為獨立的法人銀行,村鎮銀行的設立門檻可以說是低到了極點。

最后,在服務客群方面有限制,村鎮銀行設立之初定義為面向三農提供金融服務,隨著經濟的發展逐步拓展至小微與零售領域。且根據監管的要求,不得跨經營區域辦理授信、發放貸款等業務。當年新增可貸資金也應該主要投放于當地縣域農戶、社區居民與小微企業。還有其他諸如農戶和小微企業貸款占比不低于90%,以及戶均貸款不高于35萬元人民幣等要求。

從種種監管要求來看,村鎮銀行被設定為全面服務于農村經濟。從中也不難猜測,監管應該是對村鎮銀行解決農村金融問題給予厚望的。

那么,這樣一個擁有政策紅利,享受資本加成,擁有得天獨厚優勢的產物,又為何頻頻出現問題,甚至出現此次河南、安徽六家村鎮銀行“取款難”大事件的呢?

村鎮銀行存在哪些問題?

從這些年村鎮銀行的發展來看,確實一定程度上解決了農村金融供給不足的問題。根據統計,截至2020年9月末,中國村鎮銀行共1641家,覆蓋全國31個省份,中西部占比65.8%,縣域覆蓋率71.2%,單戶500萬元以下貸款占85%,戶均貸款30.5萬元。這些數據表明,村鎮銀行在支持農戶、小微企業、縣域經濟方面,的的確確發揮了很多重要的作用。也一定程度上解決了農村金融供給不足的問題。但與此同時,村鎮銀行也出現了很多的問題。

《中國金融穩定報告2021》中,央行對金融機構的評級結果顯示,截止2021Q2,共有122家村鎮銀行為高風險機構,占全部村鎮銀行數量的7%左右,如果將范圍進一步擴大到中高風險類,那數量占比可能要遠遠高于10%,這意味著村鎮銀行群體目前的困境非常突出。

第一就是主業的偏離。村鎮銀行的設立之初是為了解決農村金融的問題,監管希望村鎮銀行能夠實現“農村存,農村貸”,將農村的資金有效的用于建設農村,發展農村經濟。但不少村鎮銀行卻“離農脫小”。例如浙江省審計廳2018年對浙江48 家村鎮銀行涉農貸款用途審計發現,2015 年至2017 年間,有12 家村鎮銀行的涉農貸款投向房地產、“兩高一剩”企業、證券期貨市場、政府融資平臺近4億元,還有部分村鎮銀行將央行的支農再貸款投向非農領域。而“脫小”表現為“壘大戶”行為,某村鎮銀行2016 年末前十大戶存款占其各項存款的70%,戶均貸款在300萬以上。這些貸款的投向已經嚴重地偏離了支持農村金融、小微金融發展的主業方向。

第二是股權治理混亂,主發起人治理能力不足。在所有銀行中,村鎮銀行的設立門檻是最低的,對于股東的要求也極低,但也正因為此,村鎮銀行有著有別于其他銀行的“發起人”制度。監管希望那些管理能力強、科技實力強的銀行能夠將好的經驗用于村鎮銀行。但從實際來看,大行對此興致缺缺,反而是很多農商行借此突破地域限制,大力的發起設立村鎮銀行。但是同為農村金融機構,多數農商行尚且存在這樣那樣的問題,又如何將優秀的管理經驗輸出給村鎮銀行呢?監管雖然提出“大股東應承擔起職責,對并表管理體系加以完善,強化對村鎮銀行的監管”。但從此次河南、安徽村鎮銀行“取款難”暴露出來的問題看,發起行不僅沒能有效地管控其控股的村鎮銀行的風險,甚至其自身也有相當多的股權治理等方面的問題。

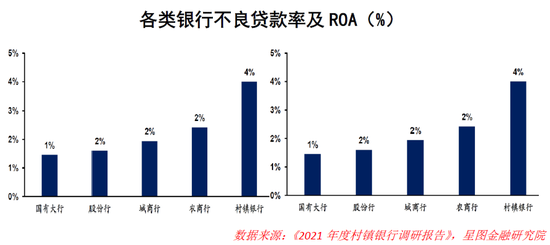

第三是地域經濟風險。村鎮銀行立足于地方經濟,發展與當地經濟息息相關。村鎮銀行又大多數集中于經濟相對落后的地區,服務的群體也是風險抵御能力更差的小微企業和普惠金融群體。在面臨疫情和經濟下滑的沖擊時,其風險抵御能力也更差。例如像東北等經濟下滑嚴重的地區,當地村鎮銀行也面臨更大的經營風險。具體看數據可能更加明顯,根據《2021年度村鎮銀行調研報告》的數據,2020年村鎮銀行的ROA僅有0.39%,低于其他類銀行,不良貸款率4%,高于其他類銀行。

最后則是新型的互聯網化帶來的風險。互聯網存款的興起以及初期的監管缺失,使得村鎮銀行繞過了“不得跨區經營”的規定,規模快速膨脹了起來。對于有互聯網經營能力的銀行而言,能夠有效管控互聯網化帶來規模的膨脹風險。但是對于管理能力本就薄弱的村鎮銀行而言,對規模過快膨脹所帶來的風險缺乏有效防控手段。就像河南、安徽村鎮銀行“取款難”的事件一樣,案件涉及的金額高達幾百億。互聯網化就像一個放大器一樣,帶來機遇的同時,也帶去了更大的風險。

村鎮銀行未來何處去?

從2007年原銀監會發布《村鎮銀行管理暫行規定》、《村鎮銀行組建審批工作指引》開始,村鎮銀行在這16年間,一直面臨著經營情況不佳的問題,在當前經濟形勢復雜的情況下,村鎮銀行過去面臨的一系列風險正在逐漸加大,本次河南、安徽村鎮銀行“取款難”問題的出現無疑更加劇了這種困境,村鎮銀行很可能要面臨新的洗牌。

近些年來監管也在不斷處置村鎮銀行風險。在今年5月20日銀保監會通氣會上,監管就重點說了很多相關情況。從2018年以來,累計處置高風險農村中小銀行627家,處置不良貸款2.6萬億元,金額超過前十年的總和。同時表示會繼續深入推進農村中小銀行改革化險。除此之外,又再次提及“鼓勵優質銀行、保險、金融資產管理公司和其他機構參與并購重組農村中小銀行”,并會落實鼓勵中小銀行兼并重組支持政策。

這些監管態度一方面說明了農村中小金融機構客觀存在的風險,另一方面也表明其作為服務農村經濟的重要力量,不可或缺。因此未來大概率會通過政策,鼓勵優質機構參與到農村中小銀行的并購重組中。

但無論未來如何,對于當下的村鎮銀行而言,正在經歷著自誕生以來最大的信任危機,如何解決這場危機,也將在未來一段時間內決定其發展。而作為銀行的用戶,我們既不能一味地否決銀行的安全性,或者簡單粗暴地認為所有的中小銀行都不安全,亦或是將問題都歸咎于互聯網渠道,完全拒絕線上理財投資的方式。而是要理性看待其中的問題,做好風險的防范,用正確的方式保護好自身的合法權益。

(本文作者介紹:專業的研究機構,研究領域涵蓋宏觀經濟、消費金融、銀行業發展、互聯網金融、金融科技等。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。