芯片行業(yè)是各大股市板塊中熱度持續(xù)最長、景氣度最高的行業(yè)之一。芯片板塊近期經(jīng)歷了一輪小調(diào)整,估值處于較為合理的水平,9月中旬,芯片指數(shù)滾動市盈率為64倍,處于兩年來的最低分位。

這是否意味著未來短期內(nèi)芯片板塊有投資機(jī)會?芯片行業(yè)的長短期投資前景如何?該如何選擇芯片行業(yè)的哪些領(lǐng)域和哪些類型的公司?這些都需要更具體的投資邏輯分析。

芯片是半導(dǎo)體元器件的統(tǒng)稱,是一個或多個集成電路組成的,而半導(dǎo)體通常指的是生產(chǎn)集成電路和芯片的材料。打個比方:芯片是一本書的話,集成電路大致相當(dāng)于書的紙張,而半導(dǎo)體則是生產(chǎn)紙張的紙漿。由于集成電路和芯片的功能高度類似,而相當(dāng)比例的半導(dǎo)體都用于生產(chǎn)集成電路,因此可以粗略地認(rèn)為芯片、集成電路、半導(dǎo)體這三個概念是相同的。芯片的性能和成本,取決于集成電路的精細(xì)化程度和半導(dǎo)體材料的質(zhì)量。

全球芯片相關(guān)產(chǎn)業(yè)的產(chǎn)業(yè)鏈條大致如下。由于材料和技術(shù)等領(lǐng)域的較為明顯的差距,國內(nèi)芯片產(chǎn)業(yè)鏈分布與全球不大相同。國產(chǎn)芯片看,主要包括芯片設(shè)計(jì)、芯片材料、制造設(shè)備和芯片封測這幾大領(lǐng)域,而在芯片制造的上游領(lǐng)域,國內(nèi)與全球先進(jìn)水平的差距不小,尤其是在光刻環(huán)節(jié),而晶圓代工的生產(chǎn)技術(shù)也缺少頂尖硬貨。

需求端:想象空間大,短期存在不確定性

長期來看,國內(nèi)芯片公司的業(yè)績和估值,是需求驅(qū)動的。全球下游科技產(chǎn)業(yè)對芯片的需求持續(xù)增長,以及國產(chǎn)替代趨勢,是國產(chǎn)芯片需求端兩大支撐因素。

1、需求增長:技術(shù)與需求的互相反饋

下游科技產(chǎn)業(yè)的需求持續(xù)擴(kuò)張帶來芯片產(chǎn)業(yè)的廣闊市場空間。同時可能更重要的是,芯片領(lǐng)域的技術(shù)持續(xù)突破,使得下游應(yīng)用芯片的科技產(chǎn)業(yè)的需求也得到了增長。芯片性能提高后,5G、物聯(lián)網(wǎng)等工業(yè)互聯(lián)網(wǎng)、人工智能、移動互聯(lián)網(wǎng)、云計(jì)算等領(lǐng)域的技術(shù)基礎(chǔ)更堅(jiān)實(shí),產(chǎn)品技術(shù)水平和體驗(yàn)改善,能夠自動創(chuàng)造需求。

2、全球產(chǎn)業(yè)結(jié)構(gòu)變化:國產(chǎn)替代

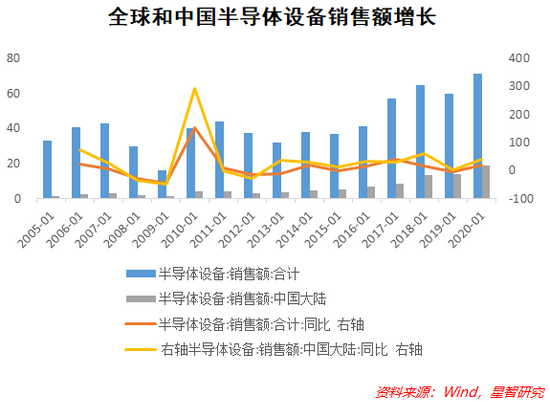

之前半導(dǎo)體經(jīng)歷過兩次大規(guī)模的產(chǎn)業(yè)轉(zhuǎn)移,第一次轉(zhuǎn)移至日本,索尼、東芝等企業(yè)快速發(fā)展。第二次轉(zhuǎn)移至韓國和臺灣,PC普及,兩個國家依托代工逐步掌握主導(dǎo)權(quán)。第三次轉(zhuǎn)移,便是正在發(fā)生的向中國的轉(zhuǎn)移。國產(chǎn)替代浪潮自2019年開啟,空間巨大。近年來中國進(jìn)口集成電路的金額規(guī)模比進(jìn)口原油還大,這種局面肯定將從本質(zhì)上改變。

同時,美國對華為芯片供給的限制,在長期看當(dāng)然對國產(chǎn)芯片是一個利好消息。近兩年的政策層面也在集成電路領(lǐng)域迅速加碼,將進(jìn)一步加速國產(chǎn)芯片對進(jìn)口替代。歷史上一旦中國政策層面真正重視一個領(lǐng)域或一種產(chǎn)品,其進(jìn)口替代的速度往往是非常快的。有研究指出,假設(shè)2025年按照達(dá)到政策要求,不考慮全球芯片產(chǎn)業(yè)規(guī)模增長,國產(chǎn)芯片僅依靠市占率提升,未來5年國產(chǎn)芯片就有望錄得20%以上的復(fù)合增速。

短期看,美國對中國芯片相關(guān)企業(yè)的限制,改變了企業(yè)對芯片供給的預(yù)期,越來越多的企業(yè)從原來接近零庫存的經(jīng)營管理模式,轉(zhuǎn)變?yōu)閹齑婺J剑虼藥齑嫘枨笤诙唐趦?nèi)也在增加芯片總體需求。因此短期看,芯片產(chǎn)業(yè)的景氣度是經(jīng)過長、短期周期疊加的,具有爆發(fā)性的特征。

供給端:技術(shù)決定性

摩爾定律仍然存在,但經(jīng)歷了將近70年的發(fā)展,半導(dǎo)體產(chǎn)業(yè)的技術(shù)進(jìn)步空間受到擠壓。由此也產(chǎn)生了芯片功能(不同于性能)的豐富化,即在繼續(xù)努力增加集成電路上晶體管的數(shù)量的同時,致力于豐富單個芯片上的更多功能。這可能也是未來芯片技術(shù)的發(fā)展方向。

當(dāng)然,技術(shù)的高度密集,導(dǎo)致市場的進(jìn)入壁壘高,規(guī)模經(jīng)濟(jì)大,行業(yè)傾向于形成更加集中的市場結(jié)構(gòu)。在此背景下,行業(yè)龍頭憑借其技術(shù)和規(guī)模優(yōu)勢,能夠較大的市場份額。

目前,國內(nèi)芯片技術(shù)水平與國外存在根本差距。在芯片生產(chǎn)環(huán)節(jié),國產(chǎn)最先進(jìn)的光刻機(jī)的精細(xì)度可以達(dá)到50納米,而荷蘭的ASML最先進(jìn)的光刻機(jī),精度已經(jīng)小于10納米。卡脖子的現(xiàn)象將對國內(nèi)芯片供給產(chǎn)生長期系統(tǒng)性影響。不過,對于成熟制程,國內(nèi)技術(shù)能力已經(jīng)越來越能夠應(yīng)對爆發(fā)的需求,這也給具有技術(shù)成熟度的企業(yè)帶來了業(yè)績提升的空間。

短期中,東南亞疫情反彈,加劇了全球芯片的供應(yīng),國內(nèi)“缺芯”現(xiàn)象普遍,但更多限于汽車領(lǐng)域,對于手機(jī)等消費(fèi)電子,似乎影響并不大。

市場結(jié)構(gòu):垂直與水平分工

芯片的產(chǎn)業(yè)鏈環(huán)節(jié),要考慮兩個重要因素。一是垂直分工或整合的程度有多大,二是哪些環(huán)節(jié)擁有更好的前景和更大的市場力量。對于第一個因素,可以預(yù)見的是不論是專注于設(shè)計(jì)、設(shè)備或封測的企業(yè),還是垂直整合的ADM,都受益于下游終端需求的爆發(fā)式增長,在廣闊市場空間下,整個產(chǎn)業(yè)鏈一榮俱榮一損俱損。對于第二個因素,上下游之間的市場力量正在發(fā)生微妙變化,總體看,國內(nèi)芯片設(shè)計(jì)和封裝領(lǐng)域的企業(yè)更多,技術(shù)水平相對較高,競爭也相對激烈,尤其是封裝領(lǐng)域。而在晶圓代工領(lǐng)域,大型企業(yè)較少,具有較大的市場力量。

投資邏輯:如何把握爆發(fā)性的高景氣度

從航而言總體看,芯片行業(yè)的高景氣度具有爆發(fā)性,且由于科技和成長屬性,估值波動往往也較大。當(dāng)行情來臨時,指數(shù)表現(xiàn)通常是快速上漲。但由于景氣度有支撐,業(yè)績也有實(shí)際的穩(wěn)定增長,其下跌時通常也不會發(fā)生急跌的現(xiàn)象。2019年以來,芯片產(chǎn)業(yè)指數(shù)主要有4輪行情,每輪行情都持續(xù)3個月左右,之后則面臨一些回調(diào),因此芯片產(chǎn)業(yè)的配置更多要把握住階段性的機(jī)會,在“風(fēng)口”時積極配置。

進(jìn)入四季度,寬信用、穩(wěn)流動性的宏觀政策對芯片板塊而言是一個不弱的支撐,因此對于芯片產(chǎn)業(yè)的配置,更多要把握階段性機(jī)會,在多個“小風(fēng)口”中積極調(diào)整配置。不過對于快速上漲的階段,投資者也往往難以把握進(jìn)入時點(diǎn)。此時更要考慮的是,綜合宏觀、行業(yè)景氣度和供需趨勢的判斷,進(jìn)行趨勢性配置。

【注:市場有風(fēng)險,投資需謹(jǐn)慎。在任何情況下,本訂閱號所載信息或所表述意見僅為觀點(diǎn)交流,并不構(gòu)成對任何人的投資建議。】

(本文作者介紹:蘇寧金融研究院高級研究員,經(jīng)濟(jì)學(xué)博士,專注研究宏觀經(jīng)濟(jì)、大類資產(chǎn)配置等領(lǐng)域)

責(zé)任編輯:陳嘉輝

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼