文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄專欄作家 洪偌馨 、伊蕾

約翰·戈登 《偉大的博弈》:正如羅馬人一樣,在華爾街這個(gè)偉大的博弈場中的博弈者,過去是,現(xiàn)在還是,既偉大又渺小,既高貴又卑賤,既聰慧又愚蠢,既慷慨又自私——他們都是,也永遠(yuǎn)是普通人。

——馨金融

1

做空‘狙擊’

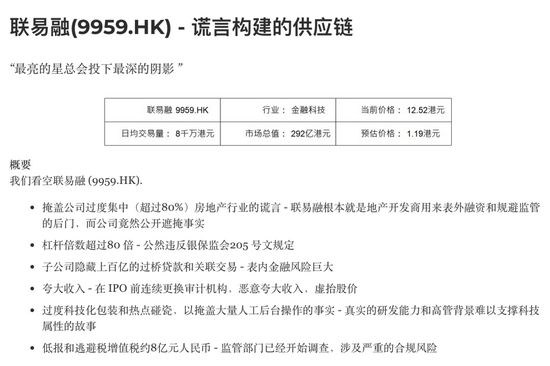

最近,上市不足4個(gè)月的中國‘供應(yīng)鏈金融SaaS第一股’聯(lián)易融陷入了一場的做空危機(jī)。

一家名為Valiant Varriors的沽空機(jī)構(gòu)(注:Valiant Varriors在官網(wǎng)稱自己是一群激進(jìn)投資者,他們在全球范圍內(nèi)尋找因缺乏透明度而定價(jià)不正確的公司,并揭示他們的真正價(jià)值))發(fā)布文章稱,聯(lián)易融是‘謊言構(gòu)建的供應(yīng)鏈’。

在被做空機(jī)構(gòu)‘狙擊’之前,聯(lián)易融是繼去年陸金所IPO后,今年第一家登陸二級市場的中國金融科技公司。

頂著被騰訊重金押注的光環(huán),以及‘通過科技和創(chuàng)新重新定義和改造供應(yīng)鏈金融’的定位,聯(lián)易融在上市后股價(jià)一路走高,市值一度突破500億港元。

在其招股書中,聯(lián)易融將核心業(yè)務(wù)劃分為核心企業(yè)云、金融機(jī)構(gòu)云、跨境云和中小企業(yè)解決方案四大類,分別對應(yīng)不同客群的供應(yīng)鏈金融服務(wù)需求。

招股書顯示,從2018年到2020年,聯(lián)易融的營業(yè)收入從3.83億增長10.3億元。

招股書同時(shí)提到,截止到2020年,聯(lián)易融在中國供應(yīng)鏈金融解決方案提供商中排名第一,處理的供應(yīng)鏈金融交易金額高達(dá)1638億人民幣,市場份額超過20%。

但做空機(jī)構(gòu)的報(bào)告列舉了聯(lián)易融存在的六大風(fēng)險(xiǎn)問題,措辭嚴(yán)厲,幾乎全盤否定了這家公司:

針對這些指控,聯(lián)易融也在昨天一一做出了回應(yīng)。

其中,對于爭議最大的監(jiān)管和業(yè)務(wù)風(fēng)險(xiǎn)問題,聯(lián)易融表示,公司處理的房地產(chǎn)行業(yè)核心企業(yè)相關(guān)的資產(chǎn)規(guī)模占比約為45%、過橋資產(chǎn)風(fēng)險(xiǎn)嚴(yán)格控制、附屬保理公司杠桿倍數(shù)從未超過監(jiān)管上限要求等。

這幾天,我也跟不少業(yè)內(nèi)朋友交流了這個(gè)話題,大家普遍認(rèn)為做空報(bào)告里的一些數(shù)據(jù)來源和統(tǒng)計(jì)方法不夠嚴(yán)謹(jǐn),比如,把過橋業(yè)務(wù)的交易量算在了杠桿倍數(shù)上。

但另一個(gè)共識是,這份報(bào)告對于聯(lián)易融科技含量不足的質(zhì)疑。事實(shí)上,在Valiant Varriors昨晚發(fā)布的回應(yīng)文章中,也把質(zhì)疑焦點(diǎn)放在了這個(gè)問題上。

說到底,這也是包括聯(lián)易融在內(nèi)的幾乎所有金融科技公司都繞不開的一個(gè)硬傷,也是這批金融科技獨(dú)角獸們在二級市場屢屢受挫的根源——它們還沒有拿出足夠硬核的成績來證明自己的科技能力。

但為了上市和估值,難免對其業(yè)務(wù)進(jìn)行了美化。

曾幾何時(shí),這種囊括了‘金融公司的收益+科技公司的增長’兩方優(yōu)點(diǎn)的標(biāo)的是資本市場追捧的焦點(diǎn)。尤其,在金融科技潮起之時(shí),組個(gè)像樣的團(tuán)隊(duì)就能拿到一筆不菲的投資,商業(yè)模式、業(yè)務(wù)增長都是其次。

其實(shí),就供應(yīng)鏈金融而言,金融科技對于業(yè)務(wù)優(yōu)化、市場創(chuàng)新必然是有一定價(jià)值的。

但不管是金融科技本身,還是SaaS服務(wù)這種模式,都是一個(gè)周期長、投入大,且回報(bào)慢的事兒。眼下,卻偏偏要套進(jìn)一個(gè)高增長且高回報(bào)的‘殼子’里,必然會產(chǎn)生錯(cuò)位。

尤其,在資本的‘催熟’之下,很多公司‘畫餅’的速度和范圍遠(yuǎn)超過自身的能力半徑。

公開信息顯示,自2016年成立到上市前,聯(lián)易融累計(jì)完成5輪融資,總金額超過5億美金。而在2018年10月的C輪融資后,其估值大約為10.5億美金 (約80億港幣)。

到了今年4月IPO時(shí),以聯(lián)易融的發(fā)行價(jià)17.58港元計(jì)算,綠鞋前市值已達(dá)398.1億港元,截止到當(dāng)日收盤,市值已超430億港元。如今,即便遭遇沽空打擊,聯(lián)易融的市值依然超過200億港幣。

要拿什么樣的業(yè)績和故事才能支撐資本市場的增長神話,這不是一家公司的問題,而是整個(gè)行業(yè)的焦慮。

2

上市‘疲態(tài)’

去年以來,越來越多的人對金融科技行業(yè)的前景,以及相關(guān)企業(yè)的上市表現(xiàn)出了悲觀的情緒。

外界普遍將金融科技IPO的轉(zhuǎn)折點(diǎn)歸咎于去年11月外灘峰會上的那番講話,但事實(shí)上,近年來,伴隨著監(jiān)管的重重加碼和行業(yè)的持續(xù)洗牌,‘潮水’早已開始退去。

從時(shí)間線來看,金融科技企業(yè)上市的高峰出現(xiàn)在2017年。

尤其,趣店上市后市值迅速突破百億美金,一度令整個(gè)資本市場沸騰。從數(shù)據(jù)來看,這家公司是個(gè)近乎完美的標(biāo)的——兼具了科技公司的高增長、高估值和金融公司的高營收與高利潤。

事實(shí)上,在這一輪上市潮中登陸二級市場的公司都有著相似的發(fā)展軌跡,典型如更早上市的宜人貸、信而富、拍拍貸(后更名為‘信也科技’),稍晚上市的51信用卡等。

他們依托于P2P或者現(xiàn)金貸業(yè)務(wù),以及一定的金融科技基礎(chǔ),借著移動互聯(lián)網(wǎng)的流量紅利扶搖直上,不僅在一級市場裹挾了大量資本,也實(shí)現(xiàn)了業(yè)務(wù)和利潤的雙重爆發(fā)。

但這種‘既要增長、又要利潤’的發(fā)展模式終究難以持續(xù),很快就隨著一輪輪的監(jiān)管風(fēng)暴被打下神壇。

趣店在幾次新業(yè)務(wù)試水失敗之后,如今已經(jīng)掉出了金融科技上市公司‘第一陣營’,市值僅余5億美金,不足巔峰時(shí)的5%。51信用卡因?yàn)樯婕皵?shù)據(jù)安全問題和P2P清退身陷虧損;宜人金科上市時(shí)的豪華海歸高管團(tuán)隊(duì)在之后陸續(xù)出走,清退P2P后如今依然在探索轉(zhuǎn)型之路。

還有令人唏噓的信而富,曾經(jīng)堅(jiān)守的‘Low and Grow’(低起步、穩(wěn)成長)戰(zhàn)略難以達(dá)到資本市場的增長預(yù)期和盈利目標(biāo),一度令公司走到退市邊緣,不得不被迫中止,轉(zhuǎn)而開始抬高利率、收割用戶,但最終還是難逃賣身的命運(yùn)。

當(dāng)然,也有上市的金融科技公司表現(xiàn)出了超強(qiáng)的韌勁,經(jīng)受住了過去幾年的監(jiān)管洗禮和市場震蕩。比如,360數(shù)科、樂信等,都保持了較為穩(wěn)定的增長。

原本去年下半年準(zhǔn)備登陸科創(chuàng)板的螞蟻集團(tuán)被視為金融科技行業(yè)復(fù)興的一個(gè)驚喜,一劑強(qiáng)心針。但最后,故事的走向卻出乎所有人的意料。

最近半年,監(jiān)管部門收緊的態(tài)勢愈發(fā)明顯,各項(xiàng)監(jiān)管細(xì)則也陸續(xù)落地。在這樣的背景下,金融科技公司的上市之路也更加坎坷。或許正是因?yàn)檫@樣,制造‘?dāng)?shù)據(jù)繁榮’才變得更為重要。

3

道阻且長

金融科技IPO浪潮的背后是大數(shù)據(jù)、云計(jì)算、人工智能等技術(shù)的應(yīng)用和發(fā)展,是互聯(lián)網(wǎng)從PC端向移動端轉(zhuǎn)軌的時(shí)代機(jī)遇,也是中國消費(fèi)升級、人口紅利持續(xù)釋放的結(jié)果。

事實(shí)上,這些市場與技術(shù)紅利也確實(shí)將金融科技行業(yè)送入了‘資本鍍金’的風(fēng)口之上,在金融科技的外衣之下,以高利潤+高增長的完美故事屢屢創(chuàng)下融資奇跡。

但時(shí)過境遷,資本終究是要求回報(bào)的。

最近兩年,許多金融科技企業(yè)的資本退出壓力越來越大。典型如輾轉(zhuǎn)多地之后于2020年底在美上市的陸金所,還有離科創(chuàng)板只差臨門一腳的京東數(shù)科,在沖擊上市時(shí),兩家公司的狀態(tài)并不理想,甚至有些倉促。

但在多方壓力之下,他們都選擇了加速沖關(guān)。

京東數(shù)科在上市終止之后,經(jīng)歷了一系列業(yè)務(wù)和組織架構(gòu)調(diào)整:從京東集團(tuán)首席合規(guī)官接棒CEO開始,到京東數(shù)科更名為‘京東科技’,再到最近核心高管悉數(shù)離職。作為曾經(jīng)金融科技第一梯隊(duì)的公司就此‘離場’,令人唏噓。

而另一家闖關(guān)成功的陸金所,也并沒有高枕無憂。

最新數(shù)據(jù)顯示,陸金所的市值已經(jīng)較剛上市時(shí)的高點(diǎn)下跌超過50%。而與它同屬于平安系的金融壹賬通,在經(jīng)歷了IPO融資減半的流血上市后,截止到目前市值約37億美元。

對于金融科技行業(yè)而言,監(jiān)管政策層層加碼、市場競爭淘汰本身就是一個(gè)去泡沫的過程。最終,大家還是要面對關(guān)掉濾鏡的樣子。

而真相往往是殘酷的。金融科技行業(yè)本應(yīng)經(jīng)歷足夠的時(shí)間考驗(yàn)和業(yè)務(wù)經(jīng)驗(yàn)的累積,科技能力的打磨也需要反復(fù)驗(yàn)證,而營收與利潤增長本來也難以與金融企業(yè)媲美。

尤其是在整個(gè)行業(yè)轉(zhuǎn)型to B服務(wù)的大背景下,更需要企業(yè)靜下心來沉淀,修筑真正的護(hù)城河。

原本很多公司的底色并不錯(cuò),他們創(chuàng)造了一定的價(jià)值,成為了中國金融行業(yè)數(shù)字化進(jìn)程中的催化劑、加速器。如果不是要硬拗一個(gè)完美的資本故事,原本也可以活的自在。

或許金融科技IPO大潮已經(jīng)退去,但這未嘗不是一件好事。是時(shí)候回歸常識了,尊重規(guī)則,而不是心存僥幸。講了太多故事,終歸還是要面對現(xiàn)實(shí)的錘煉。

(本文作者介紹:洪偌馨,資深財(cái)經(jīng)記者、主持人,自媒體“馨金融”創(chuàng)始人。)

責(zé)任編輯:陳嘉輝

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼