文/新浪財經意見領袖專欄作家 高瑞東

近期,隨著全面降準的信號釋放及落地,市場對于我國央行是否會進一步降息的關注與討論日漸增多。本文嘗試著從經濟基本面、中美政策周期錯位下的內外平衡、政策利率與市場利率分歧的收斂以及資產泡沫風險四個角度,探討未來一年左右的時間內,央行調降政策利率的可能性。

一、復蘇結構不均衡,四季度面臨下行壓力

疫后經濟增速持續修復至潛在產出水平附近,但基本面復蘇結構明顯失衡。向前看,結構上的不均衡問題仍將持續存在,四季度經濟增速趨緩的壓力也將逐步顯現。

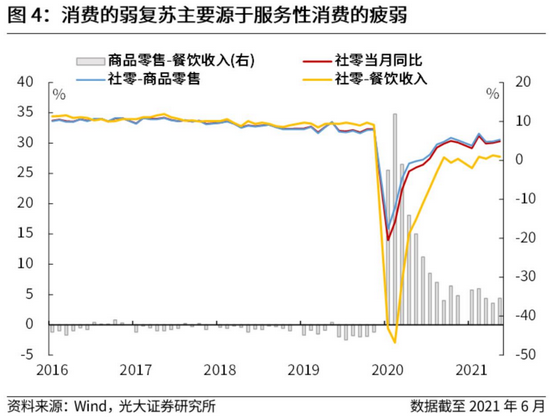

從總量層面來看,今年一、二季度實際GDP兩年復合同比增速分別為5.0%、5.5%,與去年四季度6.5%的同比增速相比,已有所回落。生產法來看,主要的支撐項來源于第一產業與第二產業,以服務業為代表的第三產業的恢復速度則相對較為緩慢。支出法來看,主要支撐項來自于出口及投資增速的快速修復,以社零為代表的的消費恢復的則較為緩慢,尤其是社零中以餐飲收入為代表的服務業消費恢復情況較差。

一則,出口是去年以來總量修復的主要支撐因素,但今年四季度可能會面臨一定的下行壓力。

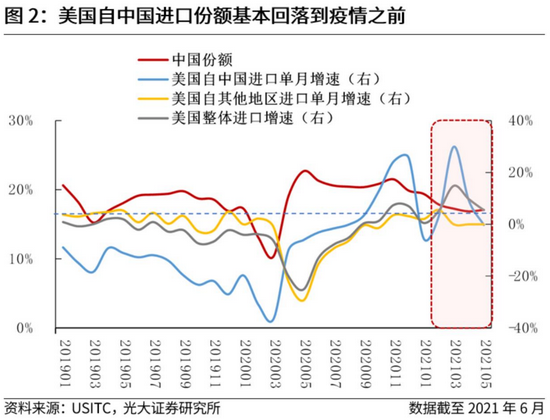

首先,我們可以看到,今年以來出口兩年復合同比增速總體上是延續回落趨勢,這主要源于中國出口份額占全球貿易份額的持續回落。以美國為例,2020年中國對美出口享受了份額上升和需求回升的雙重推動,2020年11月以來中國所占份額持續下滑,對美出口上行主要來源于美國總需求的回升。2021年5月,中國在美國總進口的份額已經降至17%,低于2019年(18%)。

在全球貿易中份額回歸常態,意味著我國出口的后續支撐將逐漸由份額的提升,切換至全球總需求的提升。展望來看,歐美發達國家疫后需求端率先恢復,后續進一步帶動全球總需求快速擴張的動能相對有限。但隨著疫情的進一步趨緩,歐美供給端仍有很大程度的改善空間,這將對我國出口份額形成進一步的擠壓。今年一季度以來,PMI指數中的新出口訂單分指數持續回落便是較好的印證。根據我們的估測,歐美等經濟體將在三季度逐步實現群體免疫,預計四季度歐美等經濟體的供給產能將會進一步恢復,在去年高基數的背景下,我國出口增速將會面臨一定的下行壓力。

二則,房地產投資增速承壓,制造業與基建投資延續弱復蘇。一方面,在地產“三道紅線”、防范信貸資金違規流入房地產業等持續政策高壓下,房地產企業的各項融資渠道多呈現不同程度下滑,疊加房地產銷售增速也已呈現放緩態勢,預計后續房地產增速大概率將會延續下行走勢。

另一方面,我們可以觀察到,今年以來,無論是廣義基建投資,還是狹義基建投資,一直處于相對疲弱狀態。這在一定程度上源于,上半年的經濟托底壓力不大,以及地方政府債券的滯后發行。隨著三季度地方政府債券發行提速,預計基建具備較強的支撐,但考慮到政策層面對于專項債項目的監管趨嚴,并且地方政府存量債務到期壓力明顯增大,約束地方財力擴張空間,基建投資增速的反彈空間也在一定程度上受到限制。

三則,消費延續弱復蘇,服務性消費的復蘇是一個較為緩慢的過程。疫后,社零等消費數據總體呈現緩慢復蘇態勢,細分來看,社零中表征商品消費的商品零售恢復較快,而表征服務性消費的餐飲收入則恢復較為緩慢,并且與疫情前的缺口較大。向前看,我們認為消費仍將呈現弱復蘇態勢,消費的復蘇主要受到兩個方面的制約:一是,突如其來的疫情顯著提升了居民的儲蓄意愿,收入信心及消費意愿的復蘇將會是一個相對緩慢的過程;二是,復蘇相對緩慢的服務性消費的制約不在需求端,更多源于供給端,疫情沖擊下,許多以提供服務性消費為主的小微企業永久性的退出了市場,服務性消費的供給恢復也是一個較為緩慢的過程。

四則,經濟復蘇在省級行政區域間的分化較為明顯,中部區域相對較為薄弱。我們以2021年一季度的兩年復合GDP同比增速與2019年一季度的GDP同比增速差,表征省級行政區的經濟復蘇情況。可以發現,截至2021年一季度,經濟復蘇在省級行政區域間的分化較為明顯,如海南省、西藏自治區、吉林省及江蘇省等四個省區的經濟增速,已經恢復至2019年的經濟增速水平之上;而湖北省、遼寧省、河南省及云南省等四個省區的經濟增速,則距離2019年的經濟增速水平仍有3個百分點以上的差距。

五則,總體失業率已經明顯下行到了政策閾值之下,但就業結構仍需改善。從城鎮調查失業率來看,自今年2月份以來,總體失業率一直處于5.5%的政策容忍線以下。但從結構上來看,16-24歲人口與25-59歲人口的失業率自今年2月以來呈現持續分化。6月份25-59歲人口的調查失業率為4.2%,16-24歲人口的調查失業率為15.4%。從季節性來看,16-24歲人口調查失業率明顯高于往年同期,6月份已經觸及2020年同期。因而,16-24歲人口調查失業率遲遲未能恢復,不僅僅要歸咎于應屆生畢業季的季節性走高,也有就業結構恢復不均衡的因素。

總體來看,目前我國的經濟基本面仍在復蘇趨勢之中,但復蘇結構上存在著明顯的不均衡現象。向前看,支撐經濟總量復蘇的出口與房地產投資在四季度將會面臨下行壓力,而制造業投資、基建投資及消費的復蘇態勢仍然較為緩慢。因而,后續經濟增速將會面臨一定的下行壓力,尤其是在今年四季度之后。

另一方面,我國當前經濟復蘇的失衡,不僅僅體現在消費的復蘇滯后于凈出口與投資,服務業的復蘇滯后于農業與工業,在區域與就業層面同樣存在較為嚴重的失衡現象。綜合來看,我們認為從經濟基本面來看,至少貨幣政策不具備收緊的條件,至于是否需要進一步寬松,則取決于后續經濟增速的下行壓力與失衡情況。

二、兼顧內外平衡需要提前預留政策空間

2012-2015年,人民銀行為預留充裕的政策空間,連續八次下調政策利率。回溯來看,可以看到2008年之前,中美的加息周期與降息周期基本是一致的。在2008年金融危機之后,由于我國經濟增速率先走出金融危機,并于2009年四季度基本回到潛在增速附近。2010年7月開始,我國CPI同比增速開始持續突破3%,并于10月份突破4%,面對持續高走的通貨膨脹,人民銀行脫離美國政策周期開啟了一輪較為獨立的加息周期。

即便如此,我們注意到,在美國開始加息周期之前,我國于2012年6月開始連續8次調降政策利率,合計調降150BP。并在美國開啟加息周期之后,跟隨加息,雖然加息的次數及幅度遠低于美國,但總體而言,并未在美國進入加息周期的時候進行與之相反的政策操作,并且在此之前,為調升政策利率預留了充足的空間。

美國加息周期往往會伴隨著我國資本外流與匯率貶值壓力,政策周期的錯位無疑會加大這種壓力。回溯來看,2015年12月美聯儲開啟加息周期之后,由于美元升值及中美利差回落等因素,人民銀行外匯占款持續大幅凈流出,人民幣匯率出現較大貶值壓力。可以看到,即便中美同時處于加息周期,但由于人民銀行加息的頻數與幅度均不及美聯儲,資本外流及匯率貶值的壓力仍然難以避免,若當時中美不處于相同的政策周期,資本外流及匯率貶值的壓力無疑會更大。

若美聯儲未來開啟加息周期,人民銀行存在加息的空間嗎?隨著美國為應對疫情所采取的貨幣及財政政策落地傳導,可以看到,今年以來美國產出缺口已經基本得到修復,失業人數明顯下行,與之伴隨的是各項通脹指標的持續走高。在這種背景下,美聯儲議息會議開始釋放偏鷹派的信號,根據6月FOMC會議點陣圖顯示,美聯儲預期將會在2022年開啟加息的力量正在增強。雖然目前來看,美國經濟的實際復蘇情況可能并不支持2023年之前開啟加息,但我們預計美聯儲將于2023年釋放加息信號的概率較高。

那么,在新的加息周期中,人民銀行是否留有足夠的空間予以應對呢?我們可以看到,面對新冠肺炎疫情沖擊,美聯儲連續兩次合計下調了政策利率150BP,但與此同時,人民銀行僅僅將政策利率下調了30BP。在當前我國潛在經濟增速仍處于下行的階段,在出口及房地產投資增速承壓,制造業投資、基建投資及消費復蘇相對緩慢的當下,我們認為基本面并不支持人民銀行上調政策利率。在這種背景下,如果類似于2012-2015年,在美聯儲開啟加息周期之前,預先在經濟增速下行壓力較大的階段通過降息為后續政策操作預留空間,至少是人民銀行可供儲備的選項之一。

三、市場利率已經走在了政策利率之前

10年期國債與MLF開始呈現利率倒掛,市場利率已經走在了政策利率之前。在央行2021年一季度貨幣政策執行報告中提及,“人民銀行逐步形成了在每月月中固定時間開展中期借貸便利(MLF)操作、每日連續開展公開市場操作的慣例,通過持續釋放央行政策利率信號,引導市場利率圍繞政策利率波動,顯著提高了貨幣政策傳導的效率”。那么,央行所說的引導市場利率圍繞政策利率波動,1年期MLF操作利率對應著怎樣的市場利率呢?按照7天期OMO操作利率是DR007與R007利率中樞的原則,我們認為1年期MLF操作利率對應著1年期國債收益率的政策利率中樞。

但我們可以看到,今年春節以來,1年期國債與MLF利差逐漸走闊,甚至10年期國債收益率也已經開始與1年期MLF操作利率呈現倒掛。不可否認的是,春節以來10年期國債收益率的下行,得益于短端利率的持續下行;而短端利率持續下行的動力,則來自于平穩且總體處于低位的資金環境。但在6月末、7月初資金面呈現大幅波動且資金利率明顯上行的環境下,長、短端利率仍然延續了下行趨勢,表明市場對于利率下行的信心較為充足。

那究竟是市場過于激進了,還是政策過于保守了呢?對于這個問題,可謂仁者見仁、智者見智,很難形成一致的觀點與預期。但在政治局會議提出“固本培元,穩定預期,保持經濟運行在合理區間,使經濟在恢復中達到更高水平均衡”要求,以及在人民銀行面臨兼顧內外平衡、保持人民幣匯率基本穩定的背景下,在經濟增長動能面臨下行壓力的階段,小幅調降政策利率,不僅可以為后期預留充足的政策空間,同樣可以收斂當前市場利率與政策利率的日益走闊的利差。

四、通脹與金融風險總體可控

工業品通脹主要源于外部因素與供給收縮,下半年將會逐漸趨于回落,貨幣政策寬松帶來的通脹風險較小。

一方面,由于下游消費品需求恢復較為緩慢,工業品通脹向下游消費品通脹的傳導較為緩慢。可以看到,今年以來PPI同比增速大幅上行的同時,CPI同比增速一直處于較低位置。

另一方面,PPI同比增速的大幅上行,主要受到定價權在海外的原油價格同比增速的大幅上行等因素帶動,國內動力煤、螺紋鋼等工業品價格漲幅則主要來自于“碳達峰、碳中和”帶來的供給收縮預期,國內需求帶動的通脹實則較為有限。向前看,我們注意到原油等大宗商品價格已經呈現見頂回落態勢,國儲局也在加大儲備鋁、銅和鋅等物資的投放力度,進而帶動PPI同比增速呈現回落態勢。因而,通脹因素對于貨幣政策的掣肘相對有限,但就我國貨幣政策小幅寬松而言,對通脹的推動作用預計也較為有限。

面對“三道紅線”及“嚴查經營貸購房”等政策強壓,資金難以流向房地產領域,貨幣政策寬松催生房地產泡沫的風險不大。

一方面,近年來,政策層面通過“三道紅線”、房地產貸款集中度管理等政策措施對房地產企業融資進行強監管,可以看到,近期房地產企業的主要融資渠道多呈現收縮態勢。貨幣政策寬松帶來資金流向房地產企業的風險并不大。

另一方面,去年以來,對居民通過經營貸等途徑購置房產的行為,政策層面及商業銀行開始進行嚴格的事前預防、事后處罰等監管措施。可以看到,今年以來居民中長期新增信貸已經開始呈現顯著的下行趨勢。考慮到目前政策層面,對于房地產企業端及居民端信貸均施行較為嚴格的審查及監管措施,信貸資金大幅涌入房地產領域的風險并不大。

國內金融資產價格已經橫盤調整多時,疊加市場利率已經走在了政策利率之前,下調政策利率未必能夠牽引市場利率進一步下行,因而金融資產估值泡沫的風險可控。今年春節以來,國內主要股指進入橫盤整理期,經過近半年的橫盤整理,前期所積累的估值泡沫風險已經得到一定程度的緩釋。疊加現在市場利率已經走在了政策利率之前,下調政策利率未必能夠牽引市場利率進一步下行,因而金融資產估值泡沫的風險可控。

市場利率維持低位有助于降低地方政府融資負擔。一方面,2020年以來,財政支出中債務付息支出增速明顯高于其他領域,月均債務付息額由2019年748億元提升至2021年的1008億元(2021年月均債務付息額由前五個月的數據計算得出)。另一方面,今年上半年地方政府再融資債發行量達到1.86萬億,基本達到去年全年的發行規模。綜合來看,當前政府融資需求較為旺盛,市場利率維持在較低水平有利于減輕政府融資負擔。

總結而言,目前我國的經濟基本面仍在復蘇趨勢之中,但復蘇結構上存在著明顯的不均衡現象。向前看,支撐經濟總量復蘇的出口與房地產投資在四季度將會面臨下行壓力,而制造業投資、基建投資及消費的復蘇態勢仍然較為緩慢。因而,后續經濟增速將會面臨一定的下行壓力,尤其是在今年四季度之后。同時,考慮到未來美聯儲進入加息周期,人民銀行的加息空間并不充足,政策周期錯位大概率會加劇我國資本外流以及匯率貶值的壓力。

在此背景下,在經濟增速下行壓力較大的四季度擇機下調政策利率,不僅可以跨周期調節經濟下行壓力,也可以為將來兼顧內外平衡創造空間,同時可以收斂日益分化的市場利率與政策利率,增強政策利率傳導的有效性。

(本文作者介紹:光大證券董事總經理,首席宏觀經濟學家,研究所副所長,早稻田大學經濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責任編輯:雷瑋

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。